住宅ローンの借り換えについて相談することで、返済の負担が軽減され毎日の生活に余裕が生まれます。

他の住宅ローンと比較して返済中の住宅ローンの金利が高いと感じている方は借り換えを検討しましょう。

また、借り換えは計画的におこなわなければ効果が実感しにくいので、住宅ローンに詳しい金融のプロに相談することをおすすめします。

この記事では住宅ローンの借り換えが必要な理由と、借り換えで失敗しないための注意点、借り換えをサポートするおすすめの相談窓口を紹介していきます。

住宅ローンの借り換えとは

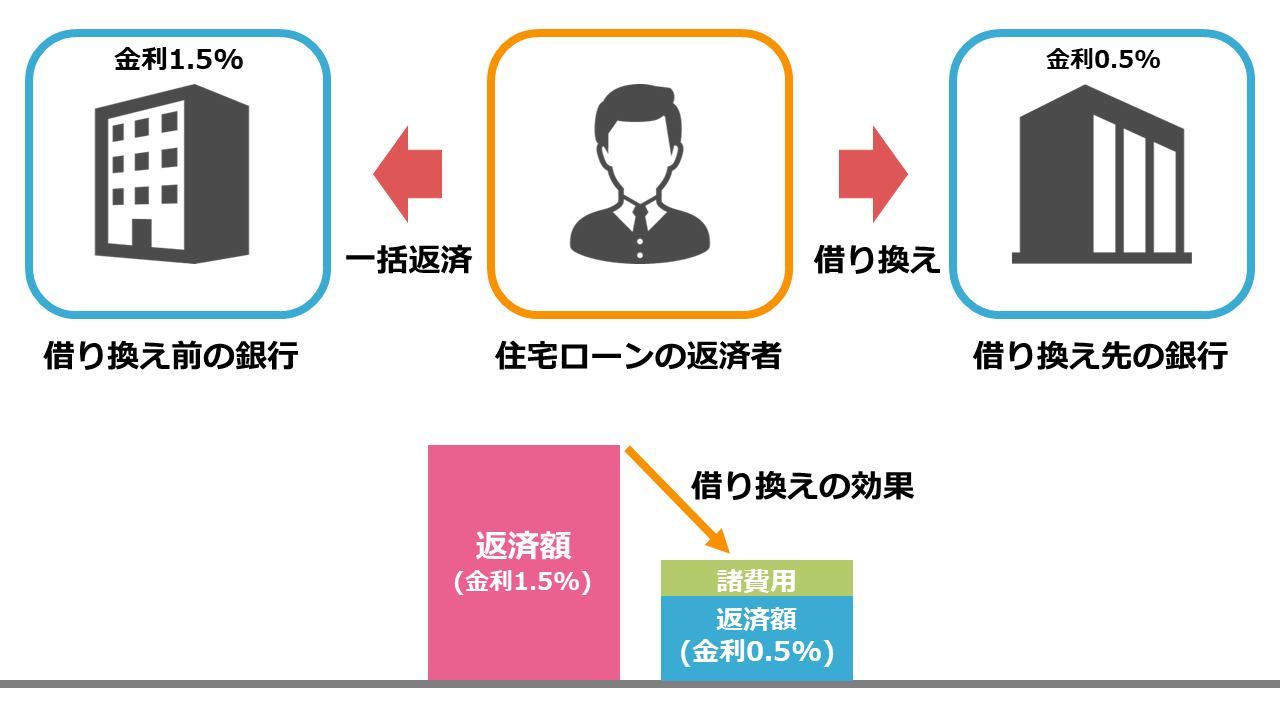

住宅ローンの借り換えとは、現在返済している住宅ローンから新しい住宅ローンに変えて返済条件を見直すことです。

新しい住宅ローンから借り入れをおこない、現在返済している住宅ローンを一括返済することで借り換えをおこないます。

借り換え前の銀行と借り換え先の銀行の金利の差が借り換えの効果を決定します。

ただし、借り換えのタイミングや、諸費用がかかる点を考えておかなければ思うような効果が発揮できないことも。

金利を含めてすべての返済条件を一から見直せるので、今の銀行ではどうしても返済条件が変更できないので変更したいという方も利用したい制度となっています。

具体的にどれだけの効果があるのかについては実際にシミュレーションをした方が分かりやすいので例を用意しました。

住宅ローンの借り換えのシミュレーション

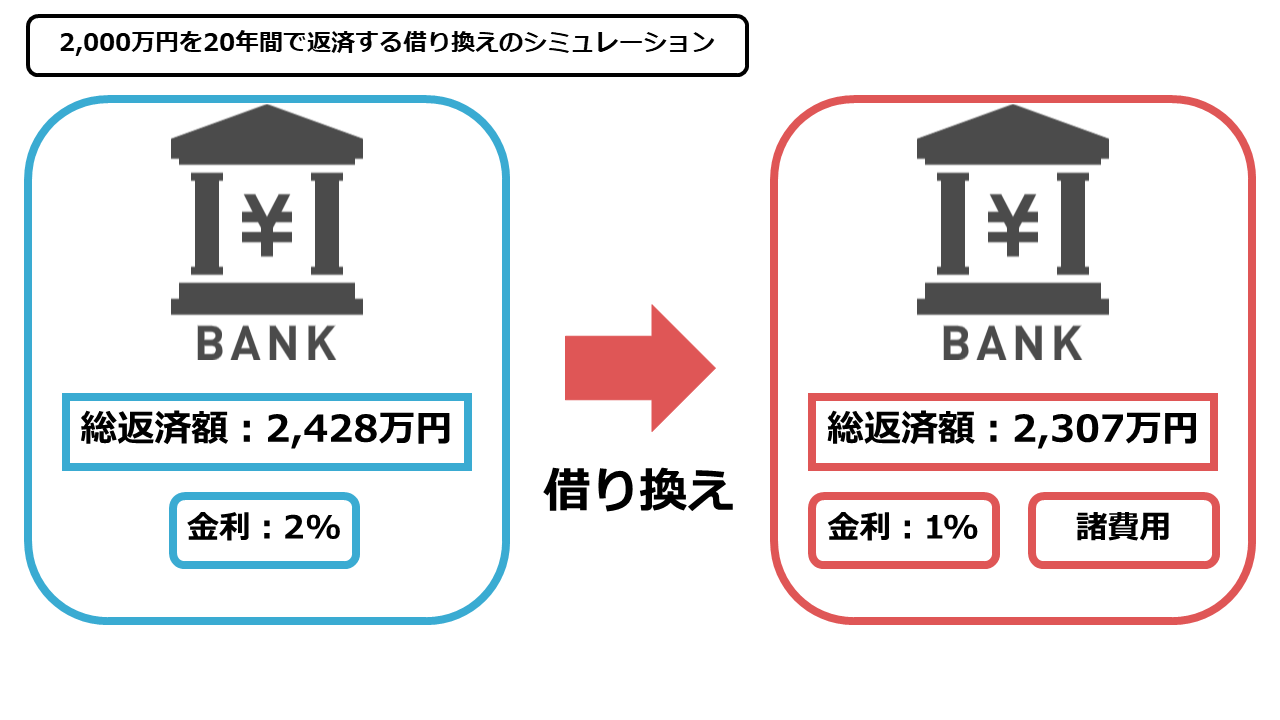

それでは、具体的な借り換えのシミュレーションをしていきましょう。

20年間で2,000万円を返済する計画で、金利2%の銀行から金利1%の銀行に借り換えた場合の借り換えの効果は下記の通りになります。

借り換えをせずに2000万円を金利2%で20年間で返済した場合の総額は2,428万円です。

金利1%の金融機関に借り換えをおこない諸費用を100万円と仮定すると総返済額は2,307万円になります。

借り換えをおこなったことで121万円の返済額を節約できました。

このように借り換えは金利と残りの返済期間によって効果は変わりますが返済額の節約効果を生みます。

今の住宅ローンの返済が苦しい方は借り換えをすることによって返済の負担を減らしながら、総返済額を抑えることができるかもしれません。

次は住宅ローンの借り換えが必要になる理由について解説していきます。

住宅ローンの借り換えが必要になる理由

住宅ローンの借り換えが必要になる理由は以下のことが考えられます。

- 金利を引き下げるため

- 離婚してペアローンから通常のローンにするため

- その他の返済条件を見直すため

住宅ローンに関する悩みを抱えている方は借り換えによって解決できるかもしれませんので、借り換えが必要になる例を知っておきましょう。

金利を引き下げるため

借り換えをする理由として最も多いのは、今の住宅ローンよりも金利の安い住宅ローンに借り換えることで金利を引き下げ返済の負担を軽減するためです。

住宅ローンには固定金利と変動金利がありますが、固定金利の方が金利が高めに設定されており、変動金利の方が金利は低めに設定されています。

変動金利は金利の変動の影響を受けやすいので長期返済には向いていませんが、安い金利で早期返済を目指すなら変動金利の方がおすすめです。

ただし、後から変動金利から固定金利への変更はできますが、固定金利から変動金利に変更することは難しいです。

そのため、金利が高い固定金利から変動金利に変更するために借り換えを利用して返済の条件を新しく設定することも考えられます。

他の住宅ローンと比較して金利が高いと感じている方はもちろん、固定金利で返済していて変動金利に変更したい方は借り換えを利用することで金利の引き下げができます。

住宅ローンの金利について詳しく知りたい方はこちらの記事をチェックしてください。

離婚してペアローンから通常のローンにするため

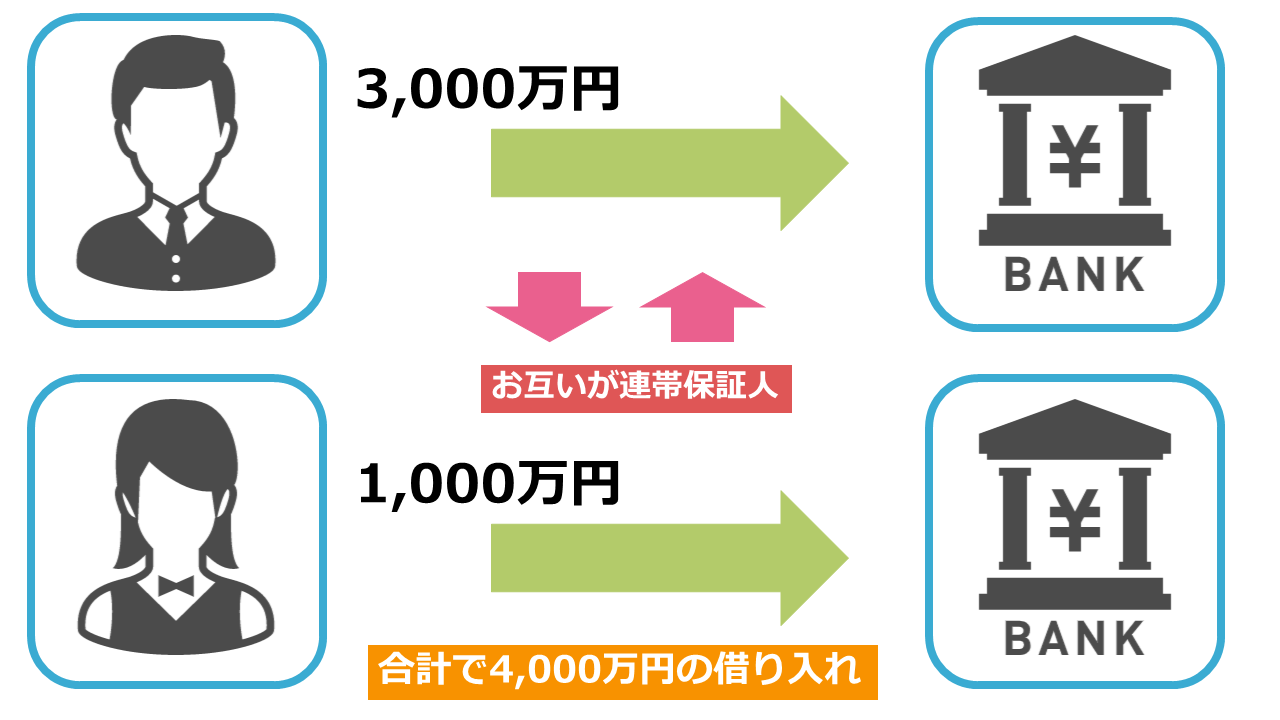

一方で、お互いがお互いの連帯保証人になるペアローンの連帯保証人から外れるために通常の住宅ローンに借り換えるケースも考えられます。

ペアローンとは、夫婦どちらにも収入がある状況で片方の収入でローンを組むことができない場合に、2人の収入を合算することで借り入れをおこなう方法です。

その際にお互いがお互いの連帯保証人になることで返済をおこないますが、離婚などの理由で連帯保証人から外れることはできません。

連帯保証人から外れるにはペアローンを一括返済するか、普通の住宅ローンの借り換えて単独名義で新たに住宅ローンを組むことで外れることが可能です。

そのため、一括返済が難しいのであれば連帯保証人から外れるには住宅ローンを借り換える必要があります。

住宅ローンのペアローンについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンのペアローンとは?収入合算との違いと控除の関係を解説!

その他の返済条件を見直すため

住宅ローンの借り換えで見直せる返済の条件は、金利や連帯保証人以外にもあります。

団体信用生命保険(団信)などの保険も見直すことが可能です。

団信はほとんどの住宅ローンで加入が義務付けられる生命保険です。

主に債務者が死亡、返済することが困難になった場合に、保険会社が代わりに金融機関に住宅ローン残高を支払うので、親族に支払いの義務が課せられることがなくなります。

ただし、団信にも種類があり、最近加入できる団信には死亡・高度障害や三大疾病の保証だけでなく、八大疾病(七大疾病)に対応した保険もあり保証の範囲が広いのが特徴です。

団信の保証の範囲が広がると団信の保険料がかさむデメリットはありますが、保証を充実させたいなら借り換えで新しい団信に加入することで可能になります。

住宅ローンの団体信用生命保険(団信)について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの団体信用生命保険(団信)とは?3つの補償を解説!

住宅ローンの借り換えの必要書類

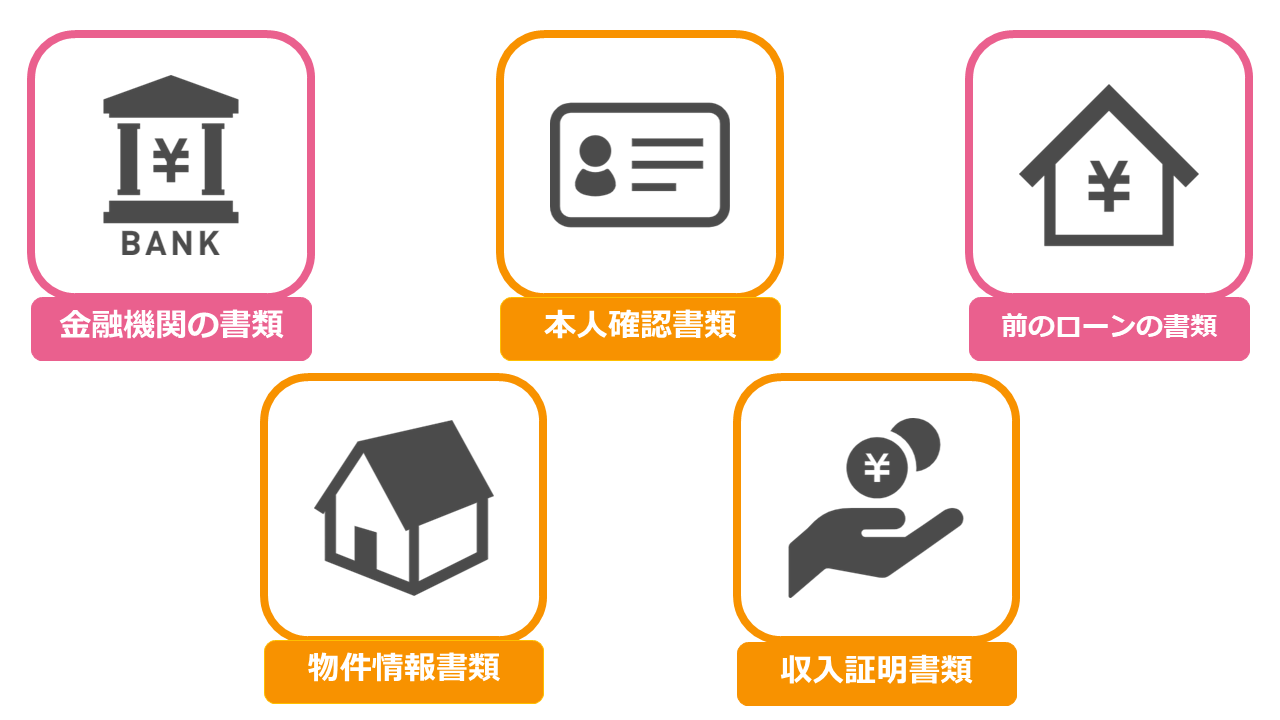

住宅ローンの借り換えの必要書類は大きく分けて、金融機関の書類、本人確認書類、物件情報書類、収入証明書類、前のローンの書類があげられます。

金融機関の書類は住宅ローン申込書・金銭消費貸借契約書などの借り換え先の銀行から受け取る書類のことです。

本人確認書類は銀行によって認められる書類が異なりますが、運転免許証・パスポートなどが必要になります。

収入証明書類は会社員であれば源泉徴収票、個人事業主であれば確定申告書など収入が具体的に分かる書類が必要です。

物件情報書類は登記簿謄本・売買契約書など物件情報が分かる書類になります。

前のローンの書類は、借り換え前の銀行の住宅ローン返済予定表などを提出しましょう。

住宅ローンの借り換えの必要書類についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えの手数料(諸費用)の種類

住宅ローンの借り換えには手数料がかかり、借り換えにかかる費用のことを諸費用といいます。

借り換えに関する手数料には下記のような費用があります。

- 保証料

- 事務手数料

- 印紙代

- 全額繰上返済手数料

- 保証会社事務手数料

- 抵当権設定費用

- 抵当権抹消費用

- 火災保険料

住宅ローンの保証会社に払う保証料と契約書に必要な印紙税に加えて、様々な手数料がかかります。

抵当権に関する費用は登録免許税と司法書士に抵当権抹消・設定を依頼するなら司法書士報酬が必要です。

また、借り換え時に火災保険を解約した場合のみ火災保険料がかかります。

具体的にかかる諸費用を計算したうえで借り換えの効果を見極めましょう。

住宅ローンの借り換えで失敗しないための注意点

借り換えは上手く利用すれば優秀な制度ですが、無計画におこなえば失敗する可能性もあります。

住宅ローンの借り換えで失敗しないためには以下の3つの注意点に気をつけましょう。

- 審査に通過する必要がある

- 同じ銀行では借り換えができない

- 適切なタイミングでなくてはならない

それぞれ詳しく見ていきましょう。

審査に通過する必要がある

住宅ローンの借り換えは一度住宅ローンの審査に通過していても、再度審査が必要になります。

借り換え効果の高い住宅ローンを見つけたとしても審査に通過できなければ借り換えることができません。

特に初めて住宅ローンの審査を受けたときと状況が大きく変わっている人は注意が必要です。

例えば、当時よりも年収が大きく減っている場合や、カードローンやクレジットカードで返済を延滞した場合は審査に通過する可能性が低くなります。

また、健康状態が悪いと団体信用生命保険への加入が厳しいと判断され審査落ちすることも。

団信の加入はほとんどの銀行で義務付けられているので、新たに団信に加入できないだけでも金融機関の選択肢の幅が狭まります。

住宅ローンの借り換えを含む審査に通過できない方はこちらの記事をチェックしてください。

住宅ローンの再審査に通過する3つの方法と通過できない5つの理由

同じ銀行では借り換えができない

同じ銀行にも住宅ローンの商品が複数存在することがあります。

自分が住宅ローンの借り入れをおこなったときにはなかった商品で魅力的なローンが出たので、借り換えたいと考えることもあるでしょう。

しかし、同じ銀行で借り換えをすることはできません。

利用者が常に最良の融資条件に更新できるようにすると銀行の利益が一方的に減るだけです。

よって、同じ銀行で他の商品への借り換えを認めることはまず考えられません。

また、基本的に銀行が融資条件の良い新しい商品を作る理由は新規の借り入れを増やすためです。

つまり、すでに返済をしている利用者を優遇する理由はありません。

借り換えは必ず今自分が返済している銀行以外で検討するようにしましょう。

適切なタイミングでなくてはならない

住宅ローンの借り換えには適切なタイミングがあります。

返済開始からすでに時間が経っており残債と返済期間が残っていないタイミングで借り換えをしても効果が薄いです。

返済期間が10年以上残っていれば効果が表れやすいですが、残りの返済期間が5年未満であれば効果は少なくなります。

場合によっては諸費用や手数料で損をする可能性もあります。

借り換えの効果は返済期間と金利の差、諸費用などで決定されますが、基本的には早く検討すれば検討するほど借り換えの効果は大きいです。

今、住宅ローンの返済が苦しい方や、金利が高いと感じている方はできるだけ早く借り換えをおこなう必要があります。

タイミングを逃さないように住宅ローンの借り換えは早めに検討しましょう。

東京で住宅ローンの借り換えの相談窓口を決めるならどこがいい?

住宅ローンの借り換えをおこなうなら金利の差、返済期間、諸費用などをすべて計算してどれだけの効果が見込めるのか計算しておこなう必要があります。

よって、計画的におこなう必要があるので住宅ローンの詳しい金融のプロに相談するのがおすすめです。

しかし、借り換えはその性質上、現在返済している金融機関や借り換え先の金融機関に相談しにくいです。

現在返済している金融機関からすれば借り換えをされれば顧客を失うことになるので引きとめる方向で話を進めるでしょう。

借り換え先の金融機関に相談しても新たな顧客を獲得する目的があるので、どのような状況でも借り換えを勧める可能性があるため中立に欠けます。

つまり、借り換え前の銀行と借り換え先の銀行どちらに相談しても中立的な意見を得ることは難しいのです。

よって、住宅ローンの借り換えを相談するならどこの組織にも属していない中立的な意見がもらえる独立系のファイナンシャルプランナー(FP)がおすすめです。

FPは住宅ローンを含む家計の金融のプロであるため、借り換えに関する相談だけでなく、その他の住宅ローンやお金に関する悩みまでサポートしてくれます。

また、東京で住宅ローンの相談窓口を決めるなら弊社は新宿で無料セミナーを実施しています。

住宅ローンの借り換えはタイミングが重要です。少しでも借り換えがしたいと感じたのであれば、セミナーに参加して早めに借り換えの相談をしましょう。

まとめ

住宅ローンの借り換えについて詳しく解説しました。

借り換えはタイミングが重要ですが、借り換えをするには具体的なシミュレーションをおこない借り換えの効果を把握する必要があります。

また、借り換えに関わる銀行への相談は中立に欠ける可能性があるので、FPへの相談がおすすめです。

住宅ローンをFPに相談したい方はこちらの記事をチェックしてください。