世帯年収600万円だと保育料はいくらかかるかご存じでしょうか。

一般的に女性の結婚相手の年収は600万が理想と言われていますが、令和元年度の民間給与実態統計調査によると全国の平均年収は432万ですので、平均よりも上になります。

このデータから片働きで年収600万を稼ぐのは中々厳しいのが現状です。

また、将来的に子どもを持つ予定の場合、「第5回(2018)子育て世帯全国調査」によれば共働き平均世帯年収はふたり親世帯の平均年収は665万となっているので、現代は夫婦で力を合わせて稼ぐことが不可欠となっています。

さらに、共働き家庭を後押しするように、子育ての負担軽減のため令和元年10月1日(火)より保育料の無償化実施が始まりました。

これを機会に専業主婦だった人も働こうと考える方もいらっしゃると思います。

しかし、保育料の無償化には様々な要件があり、利用している間は全て無料ということではありません。

今回は年収600万円の家庭でかかる保育料を取り戻す方法をご紹介いたします。

年収600万円では保育料はいくらかかる?

年収600万円では保育料はいくらかかる?

- 保育料無償化になるのは3歳~5歳未満

- 保育料は世帯収入で決まる

- 全国の保育料の平均は21,138円

- 幼保無償化開始と共に費用の値上げしている園には注意!

保育料無償化になるのは3歳~5歳未満

都心ではお子さんを保育園に預けたくても希望者が多すぎて激戦というところが多々あります。

キャリアを中断させたくないママさんは保育園の枠を勝ち取るために妊娠中から保育園探しに奔走する方もいらっしゃることでしょう。

更に令和元年10月1日から、幼児教育・保育の無償化も実施されたので、

「保育料を気にせず思う存分働ける!」

と認識されている方、要注意です。

保育料が無償化になるのは3歳~5歳のお子さんに限られます。

さらに、3歳~5歳でも入所先・お住まいの地域等により様々な条件があります。

保育料は世帯収入で決まる

保育料は夫婦の収入を合算した金額(世帯所得)によって決まります。

世帯所得から住民税の所得割課税額を算出し、その金額を各自治体によって定義された階層区分に振り分けられることで保育料が決まります。

世帯年収600万円の場合、認可保育園の保育料は所得割額236,000円、3歳未満の保育料は23,500円となります。

※例:東京都中央区

全国の保育料の平均は21,138円

平成27年 厚生労働省 地域児童福祉事業等調査結果の概況によると全国の保育料の平均は21,138円となっています。

こちらは子ども1人あたりの金額になります。

自治体によって減額措置に若干違いがありますが、基本的には子ども2人だと保育料は約半額になる減額措置があり、3人目は無料となります。

子どもが多いほど保育料がおトクだ!と思ってらっしゃる方はご注意ください。

自治体によっては兄弟が保育園に在籍していないときょうだい割のカウントにならない場合があります。

| 保育料の算定 | |

| 第一子:小学生 | きょうだいに数えない |

| 第一子:保育園 | 第一子保育料 |

| 第一子:保育園 | 第ニ子保育料 |

お住まいの自治体をご確認ください。

幼保無償化開始と共に費用の値上げしている園には注意!

保育料に含まれない項目に注意!

保育料の無償化はあくまでも保育にかかる時間の金額となるので、細かな諸経費は除かれます。

例えば以下のような項目です。

・給食費

・おやつ代

・バス代

・制服代

・設備費

無償化で費用が浮いたと喜んでいてもこのような諸経費を考慮せず、浪費してしまったということのないようにしましょう。

幼保無償化開始と共に費用の値上げしている園には注意!

幼保無償化に伴い、利用者の費用負担が減ったのを見越して保育料を値上げするといった保育施設も散見されました。

さらに悪質なのが、国は保育料の値上げを認めないから諸費用の項目を意図的に増やすという施設もあります。

保育料無償化を契機に徴収されている金額が度を過ぎていないか見極める必要があります。

各種控除を活用して保育料負担を減らす

各種控除を活用して保育料負担を減らす

- 控除とは

- 所得控除と税額控除

- 各種控除のご紹介

幼保無償化は3歳児までは対象にならず、保育にかかる諸経費もかかることが分かったところで、少しでも保育料負担を減らすために控除をうまく活用しましょう。

控除とは

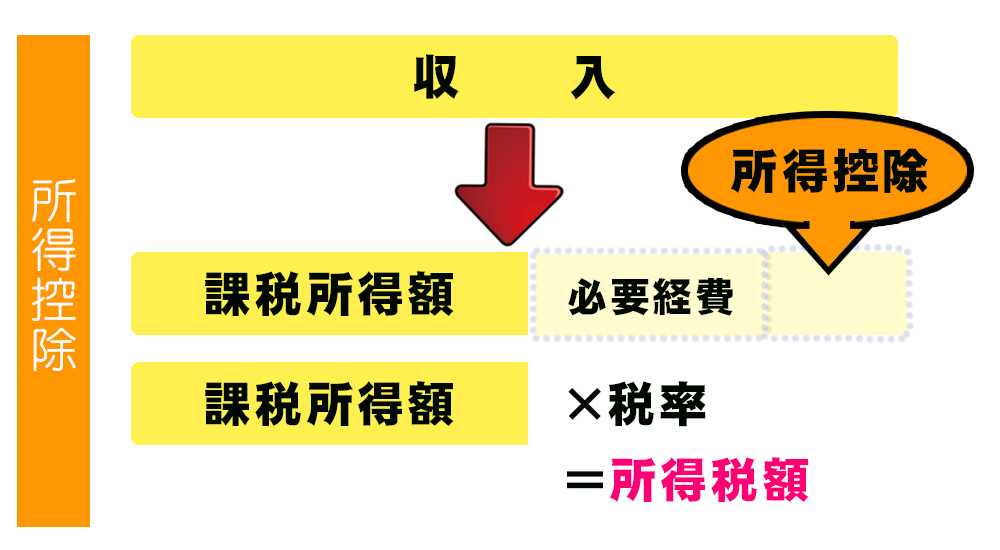

控除は「一定の金額を差し引くこと」を意味します。

年末調整や確定申告の時によく耳にするという方もいらっしゃるでしょうが、下図のようなイメージです。

上記のように住民税は「税込み年収ー給与所得控除-所得控除」で課税所得金額を算出し、住民税の税率(一律10%)でを算出します。

もし、控除がなければ収入に直接税率を掛けるので税金が莫大な金額になってしまいます。

控除は勤労者であれば皆共通に恩恵は受けているから特に気にする必要もないという方も多いでしょう。

よく耳にする基礎控除や配偶者控除等はご存じだと思いますが、他にもたくさんの控除があります。

実はご家庭が該当する控除だった場合は払いすぎた税金が取り戻せる場合もあります。

控除の種類を確認してみましょう。

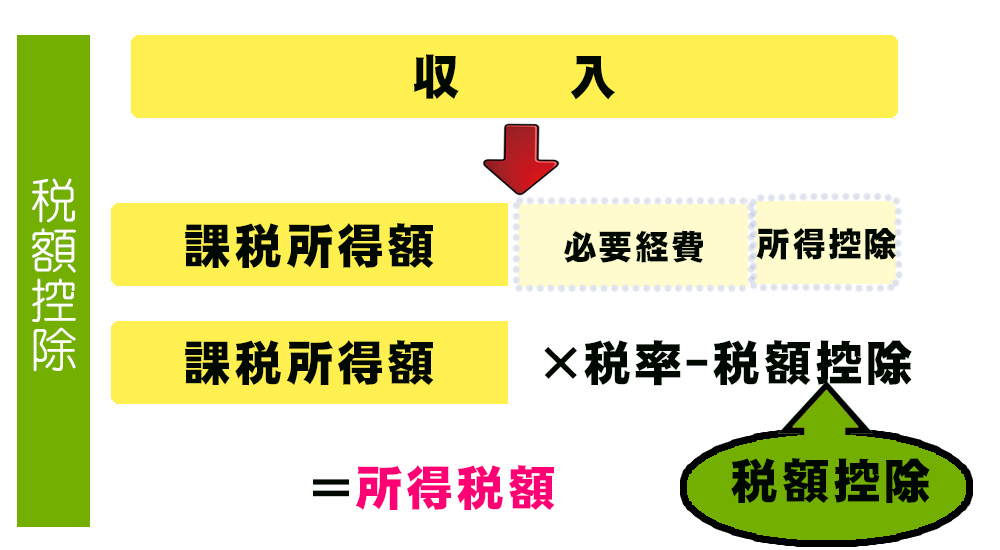

所得控除と税額控除

控除には所得控除と税額控除があります。

簡単に言うと支払う税金を差し引く際に課税対象額からひくのが所得控除、税金から直接ひかれるのが税額控除です。

違いを簡単に言うと支払う税金を差し引く際に課税対象額からひくのが所得控除、税金から直接ひかれるのが税額控除です。

所得控除と税額控除の違いの図解をご覧ください。

所得控除は課税対象額に税率を掛ける前に収入から必要経費とともに引かれています。

必要経費とは会社員であれば給与所得控除です。

所得控除はよく聞かれる代表的な項目に扶養控除や生命保険料控除などがあります。

所得控除は控除後の課税対象額によって税率がかわるので節税額も変化しますが、税額控除は税率を掛けた後なので節税額に違いはありません。

代表的な各種控除のご紹介

代表的な各種控除をご紹介します。

該当しそうな項目があれば詳しく調べてみましょう。

【所得控除】

1. 雑損控除・・・災害又は盗難若しくは横領によって、資産について損害を受けた時に受けられる控除です。

日常生活に支障をきたすような財産の損失があった場合に適用されます。

2. 医療費控除・・・医療費を支払ったときに受けられる控除です。

その年の1月1日から12月31日までの間に自分や生計を一にする親族の医療費を支払った場合、支払った医療費が一定金額を超えると控除を受けられます。

控除を受けられる金額は医療費の額を基に計算されます。

3. 社会保険料控除・・・社会保険料を支払った場合に控除されます。

その年に実際に支払った金額又は給与や公的年金から差し引かれた金額の全額が控除対象となります。

4. 小規模企業共済等掛金控除・・・小規模事業の経営者や個人事業主が加入する退職金制度が小規模事業共済です。

支払った掛金額に基づいて控除が適用されます。

5. 地震保険料控除・・・地震保険に加入した場合、自身損害分の保険料または掛金において一定の金額が控除対象となります。

6. 寄付金控除・・・個人が、一定の団体に対して「特定寄付金」を支出した場合に受ける控除を指します。

ふるさと納税も寄付金控除に該当しますが、寄附額のうち2,000円を超える部分について、所得税及び住民税からそれぞれ控除が受けられる制度です。

控除の対象となるふるさと納税額は、総所得金額等の40%が上限となるので注意が必要です。

7. 障害者控除・・・本人や生計を一にしている配偶者、親族などに障害がある場合に受けられる控除です。

控除の対象となるには要件があります。

8. 寡婦(寡夫)控除・・・寡婦(夫)とは、原則としてその年の12月31日の現況で、いわゆる「ひとり親」に該当せず、「夫と離婚した後婚姻をしておらず、扶養親族がいる人」もしくは「夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人」で合計所得金額500万円以下の人が該当します。

9. 勤労学生控除・・・働きながら学生生活を送っている学生に対する控除です。

注意しなければならないのは学生が103万円以上の収入を得ると130万円までは勤労学生控除が受けられる一方で、

親が扶養している場合は扶養控除の適用がなくなりますので、親の税金が上がります。

10. 扶養控除・・・合計所得が48万円以下で生計を一にする控除対象扶養親族がいる時に受けられる控除です。

11. 配偶者控除・・・その年の12月31日の現況で、次の四つの要件のすべてに当てはまる控除対象配偶者がいる場合に適用される所得控除です。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

※控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

13. 配偶者特別控除・・・配偶者に48万円以上の所得があるため配偶者控除の適用が受けられないときでも、配偶者の所得金額に応じて、一定の金額の所得控除が受けられるます。

※控除には要件があります。

14. 基礎控除・・・2019年までは全ての納税者が一律に38万円の控除を受けられました。

2020年度からは合計所得金額が2,400万円以上の人から控除が段階的に減らされ2500万以上で控除がなくなります。

【税額控除】

1.配当控除・・・国内株や証券投資信託の収益分配や配当金などの配当所得がある場合、その所得の10%または5%を税金から控除することができます。申告分離課税を選択した配当所得に関しては配当控除を利用できませんが、確定申告の手続きで総合課税を選択すれば一度支払った税金が戻ってきます。

2.外国税額控除・・・外国で支払った日本の所得税に該当するような税金を帰国後に所定の要件に基づいて控除できるという控除項目です。

3.政党等寄付金特別控除・・・個人が平成7年1月1日から令和6年12月31日までに支払った政治団体などに対する寄附金についての控除です。

以下のうちいづれかを自身で選択可能です。

・支払った年分の所得控除としての寄附金控除の適用を受ける。

・(その年中に支出した政党などに対する年間の寄付金の総額−2,000円)×30%

4.認定NPO法人等寄付金特別控除・・・NPO法人などに対して寄付金を支払った場合にうけられる控除です。

以下のうちいづれかを自身で選択可能です。

・支払った年分の所得控除として寄附金控除の適用を受ける

・(その年中に支出した認定NPO法人などに対する年間の寄付金の総額−2,000円)×40%

5.公益社団法人等寄付金特別控除・・・個人が国、地方公共団体に対する寄附金のほか国が要件として認められる特定寄附金を支払った場合、一定の要件を満たすものについては、控除が受けられます。

以下のうちいづれかを自身で選択可能です。

・支払った年分の所得控除として寄附金控除の適用を受ける。

・(その年中に支出した公益財団法人などに対する年間の寄付金の総額−2,000円)×40%

6.住宅借入金等特別控除・・・銀行や住宅金融支援機構の住宅ローンを利用して住宅購入や増改築をした場合に適用される控除です。

原則として取得した年までに居住する目的の住居でローンを組んだ場合に限ります。

住宅ローンの一括返済とは?メリット・デメリットについて徹底解説!

7.住宅耐震改修特別控除・・・1981年5月31日以前に建てた居住用住宅に一定の耐震改修工事を行った場合には、その費用額の10%に相当する金額を控除することができます。

控除には確定申告時に各種必要書類が提出となります。

8.住宅特定改修特別税額控除・・・居住用住宅の省エネリフォーム工事などを行った時に、一定の要件の下で、一定の金額をその年分の所得税額から控除するものです。

住宅ローン控除と併用はできないので要注意です。

年収600万円なら節税効果大の配当控除がおすすめ!

子どもにかかった費用を少しでも軽減するため控除を上手く活用しましょう。

かかった費用の節税とはすなわちお金を貯めることと同義です。

年収600万円の子育て世代の方におすすめなのが、節税効果の大きい税額控除です。

配当控除は税額控除だから節税効果大

税額控除は所得控除とは違い税額が直接引かれるため節税効果は大きくなります。

おすすめしたい配当控除も税額控除になります。

配当は前章でもご紹介しましたが、株式や投資信託を所有したときに株主への還元として収益分配されるお金のことです。

申告分離課税だと20.315%(所得税および復興特別所得税15.315%、住民税5%)の税金が利益に対して課されますが、確定申告で総合課税を選択すれば5%~10%が戻ってくるのです。

証券会社で取引する際、特定口座源泉徴収ありにして確定申告は面倒だからしないという方もいらっしゃいますが、確定申告をしなければ得られないお金だということを考えれば面倒でもやるべきでしょう!

配当利回りのいい金融商品で運用

お子さんが保育園に通ってらっしゃるような若い子育て世代のご家庭なら配当利回りのいい金融商品を少しずつ積み立てて運用していくのが非常に効率がよく、まだ若いので長期間の運用ができ、リターンの確率も高いといえるでしょう。

株を持っているだけで配当金をもらえたり、お得な優待商品をもらえるのは嬉しいですが、リスクもあるし、せっかく利益が出たと思っても2割もの税金をとられてしまうのであまり費用対効果がない、と思っていた方もいらっしゃることでしょう。

ご紹介した配当控除を活用してリスクの小さい資産運用を考えてみてはいかがでしょうか。

株式投資の始め方!覚えておくべきおすすめの6つの指標と活用例

まとめ

幼保無償化が始まり、子どもにかかるお金が大幅に減った!と思っても3歳以下には保育料もかかるし、施設によっては追加の諸費用を要求する等、手放しに喜べないのは実情です。

子どもは成長するにつれ、教育費がかかるので、控除等の節税対策を取る以外にも教育費を負担を減らす工夫を常日頃から備えておくことが必要かもしれません。