独身女性が婚活において理想とする結婚相手の年収は600万と言われています。

しかし、日本において年収600万以上稼ぐ男性は約1割程度で、さらに未婚男性となるとさらに絞り込まれます。

少子高齢化社会のが進み、女性の労働力が不可欠な時代になった昨今では、女性が長く仕事を続けやすい環境が整備されつつありますが、まだまだ女性の仕事へのハードルの高いです。

しかし、男性でも少数派なのに女性で年収600万を稼ぐ人もいます。

以前は女性が年収600万を稼ぐと聞くと、昔は色眼鏡で見られることもありましたが、現在は少ないとはいえ珍しいということもなくなってきています。

ただ、女性の生き方の多様化が進んでいる反面、生涯生活していくお金も気になるところだと思います。

今回は年収600万円を稼ぐ女性の職業や手取り収入について解説いたします。

年収600万円以上の女性の割合

年収600万円以上収入がある女性の割合をみていきましょう。

年収600万を稼ぐ女性の割合

令和元年分の民間給与実態統計調査によると日本人の平均年収は436万円となっており、男女別にみると男性は540万円、女性は296万円です。

女性の社会進出は進んだとはいえ、まだ男性の平均年収と比較すると約240万円もの差があります。

国税庁の令和元年分年分民間給与実態統計調査によると女性の給与所得者数は2,223 万人いいますが、最も多い割合が年収 100 万円超 200 万円以下の人で526 万人(同 23.7%)を占めています。

以下は民間給与実態統計調査の年収構成比です。

| 年収 | 割合 | 人数 |

| 100万円以下 | 15.4% | 341万6000人 |

| 100万円~200万円以下 | 23.7% | 525万8000人 |

| 200万円~300万円以下 | 20.3% | 452万3000人 |

| 300万円~400万円以下 | 17.5% | 389万人 |

| 400万円~500万円以下 | 10.5% | 233万3000人 |

| 500万円~600万円以下 | 5.5% | 123万2000人 |

| 600万円~700万円以下 | 3% | 66万人 |

| 700万円~800万円以下 | 1.6% | 36万6000人 |

| 800万円~900万円以下 | 0.8% | 17万7000人 |

| 900万円~1000万円以下 | 0.5% | 10万3000人 |

| 1000万円~1500万円以下 | 0.8% | 18万9000人 |

| 1500万円~2000万円以下 | 0.2% | 5万4000人 |

| 2000万円~2500万円以下 | 0.1% | 1万2000人 |

| 2500万円以上 | 0.1% | 1万5000人 |

年収600万以上の女性は全体のわずか5.8%しかいません。

年収600万円の女性の職業

女性が年収600万以上を稼ぐことの困難さ

仕事を持つ女性は年々増えてきていますが、結婚出産を機に正社員から、仕事を調整しやすい派遣やパートなどの非正規雇用へシフトしていくという働き方が増えています。

男性の育児参画は叫ばれていますが、男性が育児休暇を取ることが可能な企業は一部の大企業に限られており、まだ古い体質の企業も多く存在しているのも事実です。

以下は正社員として働く20歳~65歳までの平均年収のデータです。

| 年代 | 平均年収 | |

| 女性 | 全体 | |

| 20代 | 321万 | 348万 |

| 30代 | 377万 | 444万 |

| 40代 | 403万 | 510万 |

| 50代以上 | 431万 | 613万 |

引用元:女性の転職・求人情報 Woman Career – doda(ウーマン・キャリア)

女性は全年代を通して上昇幅が小さくなっており、女性が生涯を通してキャリアを築きあげることの困難さが伺えます。

年収600万円以上を稼ぐ女性は様々な障壁を乗り越えて努力をされたといえるでしょう。

年収600万円の女性の職業

結婚や出産でキャリアを一時中断した女性が同じ職種の仕事に正社員として戻るのは現状は中々難しいですが、専門性のある資格や技能を持った女性だと比較的スムーズに仕事が見つかることでしょう。

「Woman Career – doda(ウーマン・キャリア)」の「女性の平均年収ランキング」(2020年版)の調べによると女性の平均年収が高い職種はコンサルタントや金融関連の職種に集中しています。

平均年収が600万円前後の職種はランキング1位~3位となっており、こちらからも狭き門であることが分かります。

年収600万円の手取りはいくら?

年収600万の人の手取り月収は35万円~40万円程度

額面年収が600万円では、単純に12ヶ月で割ると額面50万円となります。

手取り月収は社会保険料や税金を差し引いた金額です。

未婚の年収600万円の場合でシミュレーションした場合、手取り月収は額面の約70%~80%程度になるので、35万円~40万円程度になります。

社会保障費

| 各種社会保険 | 保険料率 |

| 厚生年金保険料 | 一般の被保険者は18.3%、会社と折半するので実質負担は9.15% |

| 健康保険 | 9.9% 会社と折半で実質負担は4.95%(東京都で協会けんぽの場合) |

| 介護保険 | 1.79% 会社と折半で実質負担は0.895%(40歳~) |

※参考元:全国健康保険協会

上記の社会保険料率を元に計算すると40歳の会社員で年収600万の人が1年間に支払う社会保険料は以下のようにもとめられます。

6000000×(9.15%+4.95%+0.895%)= 899,700円

税金

額面収入から引かれる所得税・住民税はどれくらいかみていきましょう。

年収600万円の所得税課税対象額

所得税は年収から各種控除(基礎控除・給与所得控除・社会保険控除等)を差し引いた金額に対して課せられます。

まずは控除後の金額を計算してみましょう。

<所得税の基礎控除>

| 合計所得金額 | 所得税 |

| 24,000,000円以下 | 480,000円 |

| 24,000,000円超 から24,500,000円以下 | 320,000円 |

| 24,500,000円超 から25,000,000円以下 | 160,000円 |

| 25,000,000円超 | 適用なし |

2020年に基礎控除が見直され、一律38万円から48万円に引き上げられ、合計所得金額別に金額も設定されました。

<給与所得控除>

| 給与収入 | 給与所得控除額 |

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超 から1,800,000円以下 | 収入金額×40%ー100,000円 |

| 1,800,000円超 から3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超 から6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超 から8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

年収600万円の人の所得控除は上記の表の黄色部分「収入金額×20%+440,000円」となります。

6,000,000円×0.2 +440,000円= 1,640,000円

おおよその控除額が出揃いましたので、課税対象金額を求めましょう。

6,000,000円ー480,000円ー1,640,000円ー899,700円= 2,980,300円

額面収入ー基礎控除ー給与所得控除ー社会保険料控除で算出できました。

生命保険に加入している場合は5万円程度控除できたり、また、扶養している家族がいる場合は、更に扶養控除を差し引くことができます。

今回は細かい控除は割愛しています。

所得税には14種類の税額控除があります。

以下に詳細な説明があるのでお得に節税しましょう!

年収600万円の所得税

以下は所得税の速算表です。

| 課税される所得金額 | 税率 | 控除額 |

| 1,949,000円以下まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

年収600万円では「課税される所得金額」の税率は10%になるので、求める税額は次のようになります。

2,980,300円×0.1 – 97,500円= 200,530円

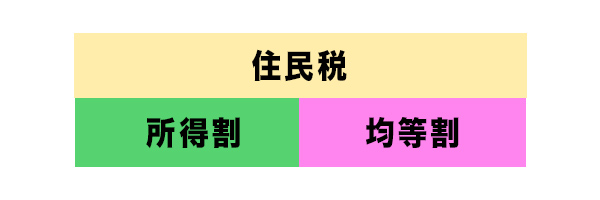

年収600万円の住民税課税対象額

「所得割額」と「均等割額」の合算が住民税額となります。

住民税の給与所得控除額は所得税の算出と異なりますので注意が必要です。

まずは、所得税と同じく基礎控除をひいて課税対象額を算出します。

<住民税の基礎控除>

| 合計所得金額 | 住民税 |

| 24,000,000円以下 | 430,000円 |

| 24,000,000円超 から24,500,000円以下 | 290,000円 |

| 24,500,000円超 から25,000,000円以下 | 150,000円 |

| 25,000,000円超 | 適用なし |

上記の表は住民税の基礎控除額です。

所得税額と若干金額が違います。

6,000,000円ー430,000円ー1,640,000円ー899,700円= 3,030,300円

住民税の課税対象額が算出できました。

年収600万円の住民税

所得割:課税所得金額(所得金額-所得控除額)×税率(市民税、県民税)

所得割は都道府県に対して支払う税率4%と市区町村に対して支払う6%の合わせて10%になります。実際に計算してみると以下の通りです。

均等割:5,000円(市区町村:3,500、都道府県:1,500円)

3,030,300円×10%+5,000円-2,500円= 305,530円

年収600万の場合の住民税が算出できました。

社会保険料や税金の内訳がわかったところで、年収600万円の概算手取り年収を計算してみましょう。

600万円-(20万円(所得税)+30万円(住民税))-90万円(社会保険料)=460万円

年収600万円で東京に暮らす女性の生活とは

年収600万円を稼げる女性は全体の中でかなりの上位層でしたが、税金で100万円以上差し引かれることがわかりました。

果たして暮らしぶりはどのようであるのか。

年収600万円を稼げるような会社は東京に集中していることが多いので、東京で生活することを想定して家計収支をシミュレーションしてみます。

額面収入:30万円程度

住居:都内(一人暮らし)

| 項目 | 支出金額 |

| 家賃 | 81,000円 |

| 水道光熱費・通信費 | 26,000円 |

| 食費 | 41,000円 |

| 交際費 | 40,000円 |

| 被服費 | 18,000円 |

| 交通費 | 5,000円 |

| 娯楽費 | 12,000円 |

| 雑費 | 12,000円 |

理想的な割合とされる金額で計算すると支出合計は235,000円となり、貯金が65,000円程度できます。

しかし、年収600万円を稼ぐ女性だとすると以下の懸念事項がでてきます。

・女性の一人暮らしなので、防犯面にも考慮したい、そうなると少々家賃が高くてもセキュリティの高い住居に住む必要がある。

・仕事が忙しいため、外食になりがち。

・経営者やエグゼクティブと言われる人達と対面する機会もあるため、身なりに気を付けなければならず被服費がかかる。

・忙しいので、掃除等を外注したり、仕事が夜遅くになる場合はタクシーを使うなどお金で解決してしまうことが多い。

高年収であるゆえに様々な弊害が出てきてしまうことも事実!

特に東京に住んでいると元々の物価自体が高かったり、誘惑も多いのでお金を貯めるのに適した街ではありません。

年収600万円の人は資産運用を活用しましょう

忙しく働いているのに全然お金が貯まらない!

そんなお悩みのある独身女性でもぴったりな資産の増やし方があります。

初心者向けの資産形成とは?おすすめの投資や制度をわかりやすく解説!

少額でこつこつと積み立てていくことが資産形成のコツです。

最近では1万円以下から積み立てられる金融商品もあります。

決まった日に決まった額を少額購入することで価格も按分されるのでリスクも抑えられます。

忙しい方でも株式相場を気にする必要ありません。

まとめ

ご自身の収入に自信があると過信してあまり通帳を見ていなかったりしませんか。

女性の年収600万円は上位層だし、自分は大丈夫だと思っていても税金が意外と取られていたり、些細な消費が積もって散財していていつの間にか残高がわずかになっていた!なんていうことも・・・。

今一度家計の収支を見直して資産形成をはじめてみてはいかがでしょうか。