年収600万前後でふるさと納税できる額を把握するためには控除限度額を知る必要があります。

ただし、同じ年収600万円前後であっても配偶者控除や扶養者控除の適応を受けているかによって控除限度額は変化します。

申告方法も確定申告とワンストップ特例制度を利用する方法の2種類があるので、どちらで申告するべきか確認が必要です。

この記事では年収600万円のふるさと納税の控除限度額の目安とその申告方法、納税の際に知っておきたい3つの知識も紹介します。

年収600万円のふるさと納税の控除限度額

それでは年収600万円のふるさと納税の控除限度額の目安を紹介していきます。

近辺の年収である500万円~1,000万円の控除限度額も含めて、独身で控除を受けない方と配偶者控除のみを受ける方と加えて扶養者控除(16歳以上19歳未満の子あり)も受ける方の3つのパターンに分けて下記の表にまとめました。

| 年収 | 独身 | 配偶者控除のみ | 扶養者控除あり |

| 500万円 | 61,000円 | 49,000円 | 40,000円 |

| 550万円 | 69,000円 | 56,000円 | 44,000円 |

| 600万円 | 77,000円 | 69,000円 | 60,000円 |

| 650万円 | 97,000円 | 77,000円 | 68,000円 |

| 700万円 | 108,000円 | 86,000円 | 78,000円 |

| 800万円 | 129,000円 | 120,000円 | 110,000円 |

| 900万円 | 151,000円 | 141,000円 | 132,000円 |

| 1000万円 | 176,000円 | 166,000円 | 157,000円 |

年収600万円のふるさと納税の控除限度額は独身で税金の控除を受けていない場合は77,000円です。

配偶者控除を受けることで8,000円控除額が下がり、扶養者控除も受ける場合は9,000円限度額が下がることになります。

しかし、上記の額はあくまで目安であり、後ほど詳しく解説しますが住宅ローン控除などの他の節税制度を利用した場合は控除額がさらに変動します。

年収600万円のふるさと納税は2つの申告方法が選べる

ふるさと納税をした場合は申告をする必要がありますが、申告方法は2つあります。

- ワンストップ特例制度

- 確定申告

それぞれ詳しく解説します。

ワンストップ特例制度

ワンストップ特例制度は確定申告をする予定がない給与収入のあるサラリーマンが利用できる制度です。

自営業の方や、ふるさと納税以外に確定申告をする予定のある方はこちらの申告方法は使えません。

確定申告をふるさと納税以外におこなう必要がない方のみが利用できる制度になります。

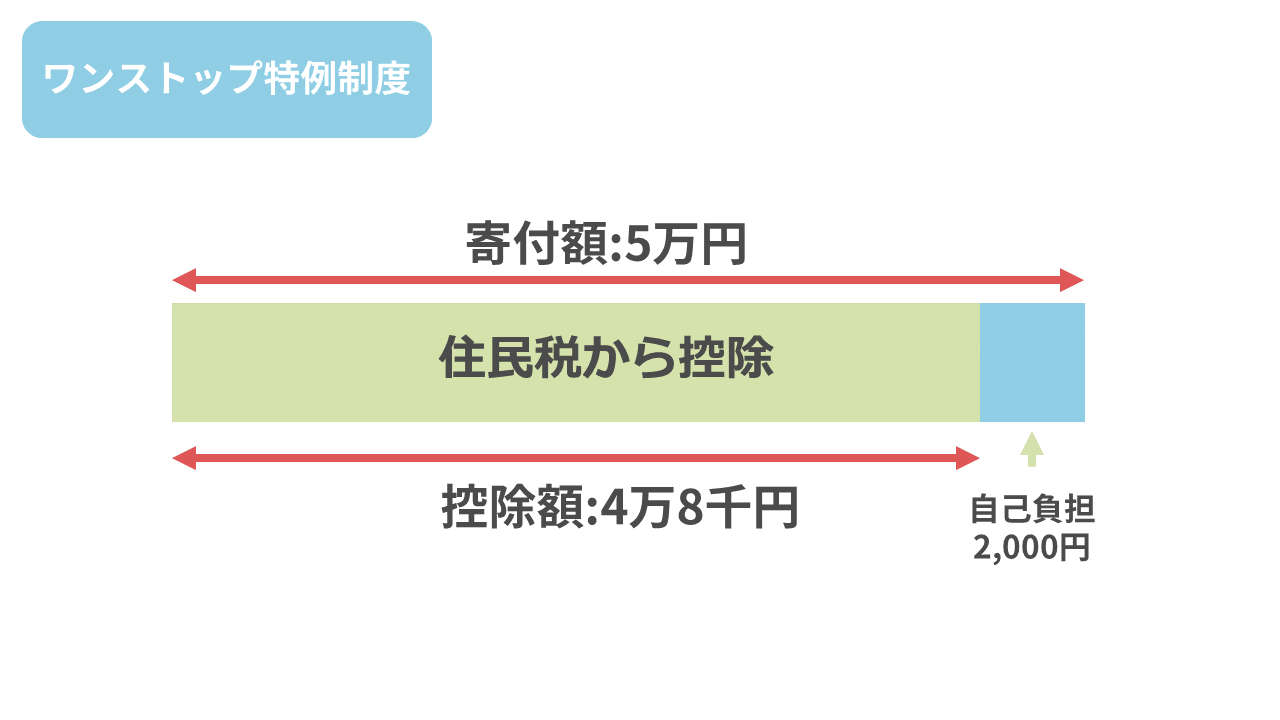

また、ワンストップ特例制度と確定申告では税金の控除の仕組みが異なり、下記の図のように控除されます。

寄付額から自己負担額の2,000円を差し引いた額が控除額となりますが、全額が住民税から控除される仕組みです。

申告するためにはワンストップ特例制度の申請用紙をインターネット上でダウンロードして郵送します。

必要事項の記入にはマイナンバーと身分証が必要になるので用意しておきましょう。

また、この制度の利用は納税した自治体が5つまでであり、6つ以上ある場合は確定申告が必要です。

確定申告

自営業、住宅ローン控除や医療費控除などの関係で確定申告をするサラリーマンはワンストップ特例制度を利用できません。

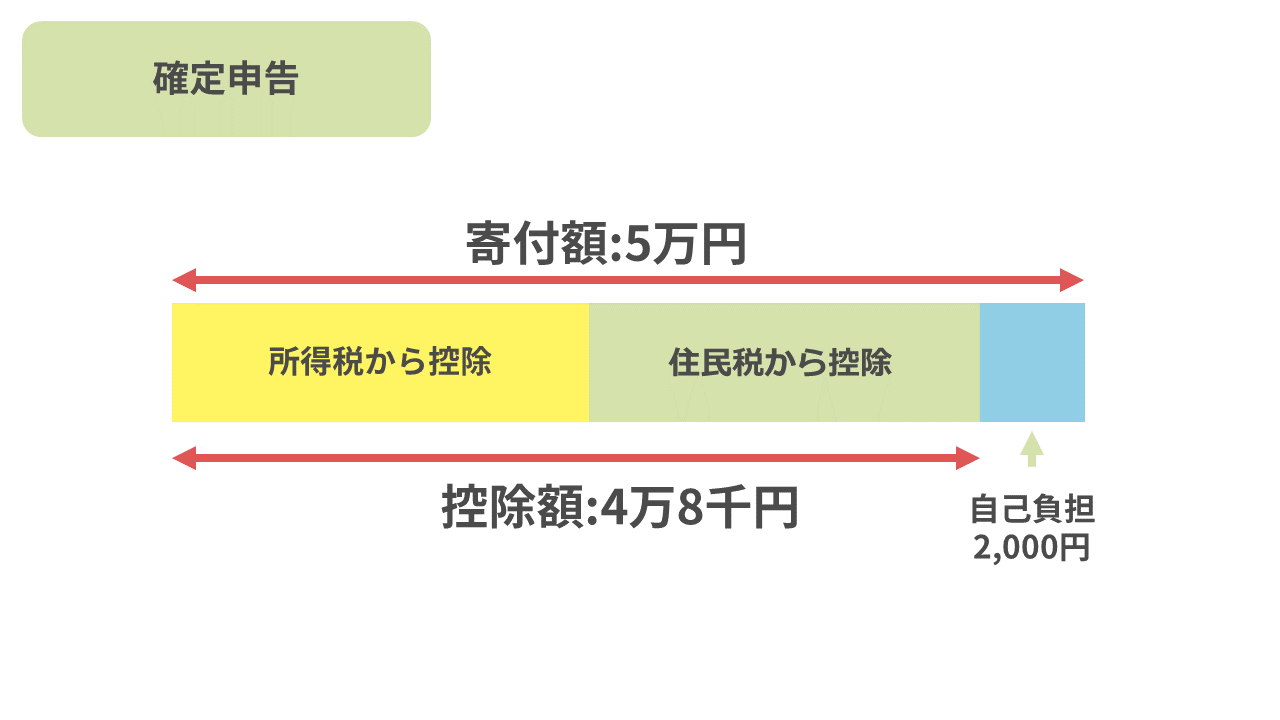

ふるさと納税を確定申告で申告した場合の税金の控除の仕組みは下記の通りです。

確定申告をした場合は所得税と住民税の両方が控除される仕組みですが、正確には所得税分の控除、住民税基本分の控除、住民税特例分の控除の3つに分かれます。

具体的な3つの控除の計算方法は下記の通りです。

- 所得税基本分の控除:(寄付額-2,000)×所得税率×復興特別所得税率

- 住民税基本分の控除:(寄付額-2,000)×10%

- 住民税特例分の控除:(寄付額-2,000)×100%-10%×所得税率×復興特別所得税率

ただし、確定申告とワンストップ特例制度のどちらで申告した場合でも控除される額は変わりません。

確定申告のほうが控除額が大きいということはないので、これまでの説明を踏まえて2つの申告方法を選択しましょう。

年収600万円でふるさと納税をするときに知っておきたいこと

最後に年収600万円の方が実際にふるさと納税をする場合に知っておきたいことを3つまとめました。

- 控除限度額を超えたらどうなるのか

- 控除限度額はいつの年収から計算されるのか

- 住宅ローン控除で控除限度額が変わる

それぞれ詳しく説明します。

控除限度額を超えたらどうなるのか

控除限度額を超えると上記の図の通り控除を受けることができません。

よって、控除限度額を超過しないようにふるさと納税を利用することが節税につながります。

ふるさと納税をする場合は自身の年収から控除限度額を把握し、できる限り制度を利用しながらも限度額を超過しないように計算する必要があるといえるでしょう。

控除限度額はいつの年収から計算されるのか

ふるさと納税の控除限度額は年収を基に計算されますが、基準となるのは納税をした年の所得です。

納税は年中いつでもおこなえますが、早期におこない年収が大きく減少すると控除限度額を超過する危険性があります。

特に個人事業主や、成果重視の企業で前年度と比較して年収が変動しやすい方は注意が必要です。

ふるさと納税は11月や12月などの年収がある程度確定する時期におこなうのが確実になります。

住宅ローン控除で控除限度額が変わる

ふるさと納税の控除限度額は住宅ローン控除などの節税制度を併用する場合でも変化します。

よって、節税制度を利用する場合は最初に示した控除限度額の目安を参考にして制度を利用することはできなくなります。

ふるさと納税がおこなえるオンラインサイトでは、節税制度の利用も考慮したふるさと納税の控除額のシミュレーションがありますので、必ずシミュレーションで目安を確認してからおこなうようにしてください。

まとめ

年収600万円のふるさと納税について解説しました。

ふるさと納税の申告方法は確定申告をしない場合はワンストップ特例制度の選択が可能であるため、年末調整のみおこなう方はこちらでの申告のほうが簡単です。

控除限度額は配偶者や扶養者の有無のみならず、住宅ローン控除などの節税制度によっても変化するので気をつけましょう。

また、年収600万円の税金について詳しく知りたい方はこちらの記事をチェックしてください。