住宅ローンはファイナンシャルプランナー(FP)に相談するのがおすすめです。

住宅ローンを組むとなれば、今まで金融機関からお金を借りたことがない方は初めて借金をすることになります。

もちろん、金利はカードローンなどと比較すれば非常に低いですが、カードローン以上に額が大きい分、初めてお金を借りるとしても慎重な返済計画を立てる必要があります。

住宅ローンをFPに相談して返済計画を最適なものにできれば、最終的な返済額が減るのでお金が手元に残りやすく、今後の人生におけるお金のストレスを軽減できるかもしれません。

この記事では住宅ローンについて具体的にFPに相談できることと、FPに相談するメリットについて解説していきます。

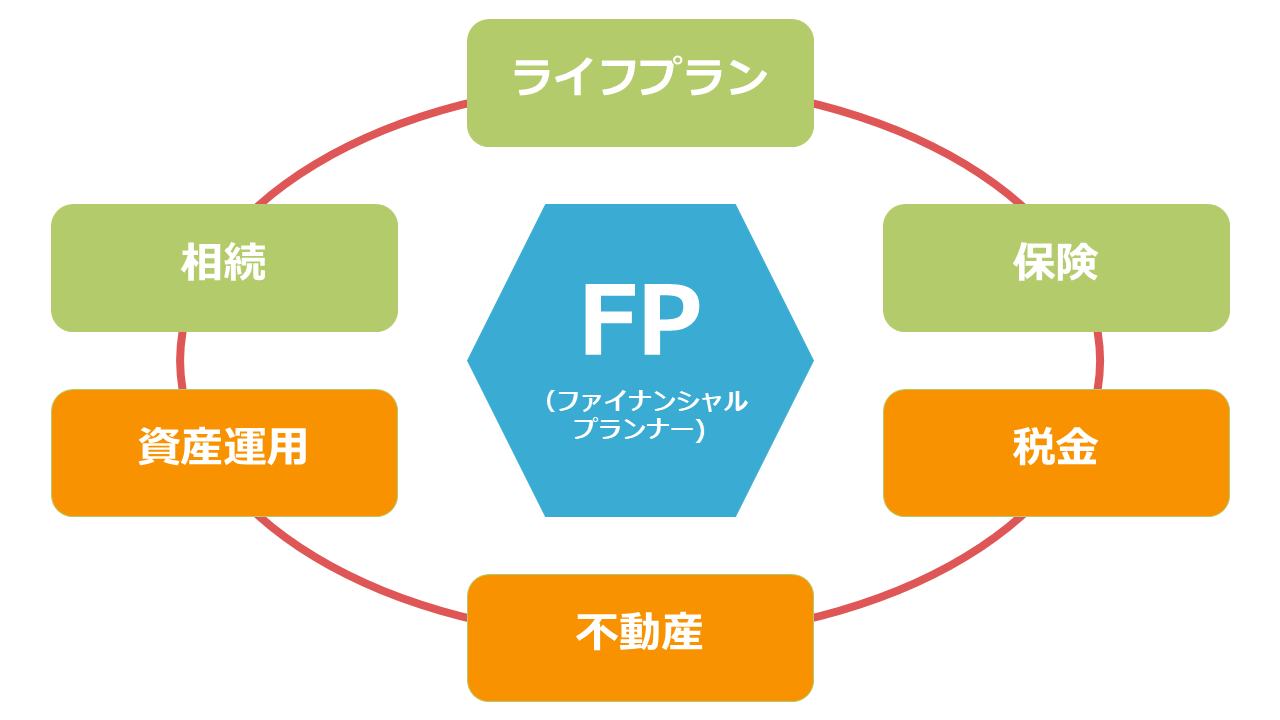

FP(ファイナンシャルプランナー)とは?

FP(ファイナンシャルプランナー)とは「将来こんなことがしたいけどお金が心配」といった状況でお金に関する問題という障害を取り除き、理想の人生設計を実現できるようにする職業です。

あなたの夢や目標をかなえる手段として税金、保険、資産運用といった様々な視点からアドバイスをします。

FPは金融のプロであり様々なお金に関する知識を持っているので、幅広い視点から問題の解決策を提示できるのです。

また、FPは国家資格です。民間資格もありますが、FPの国家資格が必要になるので、FPは国が認めた人しかなることができません。

具体的なFP資格の種類は下記の通りとなっています。

| 国家資格 | 民間資格 |

| 1級FP技能士 | CFP |

| 2級FP技能士 | AFP |

| 3級FP技能士 |

このように国から認められた金融リテラシーのあるプロが相談を受けて、お金に関する悩みを解決するのがFPの仕事です。

今、住宅ローンに関する悩みを抱えている方は返済計画を立ててもらう以外にも様々な悩みがあるかと思います。

例えば、住宅ローンの返済が長期にわたる場合や定年が近い場合は「住宅ローンを抱えながら老後を迎えることが不安」といった悩みがあるのではないでしょうか?

「子供の教育資金を確保しながら住宅ローンの返済を続けていくのが心配」といった悩みを抱えている方もいるかと思います。

住宅ローンに関する相談があれば、住宅ローンにおいて最適な返済計画を提示するのは当然です。

FPは住宅ローンとともに老後の資産形成に関するアドバイスや、子供の教育資金を確保するための方法の提示までおこなってくれます。

住宅ローンだけでなくあなたが抱えているお金の悩みや、あなた自身が気づかなかったお金の問題まで幅広い金融の知識を持つFPならではのアプローチでアドバイスしてくれるでしょう。

住宅ローンでFP(ファイナンシャルプランナー)に相談できる内容

住宅ローンをFPに相談したいと考えていても「そもそも何を相談していいのか分からないから相談できない」という方もいるかもしれません。

ここでは、実際に住宅ローンでFPに相談できる内容で代表的なものを3つあげるので相談の参考にしてみましょう。

- どのような住宅ローンを選ぶべきか

- どのような返済計画を立てるか

- 借り換えに関する相談もできる

もちろん、ここにあがっていない内容でも相談に応じられる場合もあるので、ここにない内容でもためらわず相談してみましょう。

どのような住宅ローンを選ぶべきか

FPへの相談は具体的にどの住宅ローンで借り入れるのか決まっていない段階でも相談できます。

すでに、購入する住宅は決まっているのであれば、年収や貯金に応じてどの住宅ローンを選ぶべきか金利のタイプも含めてアドバイスをもえらえます。

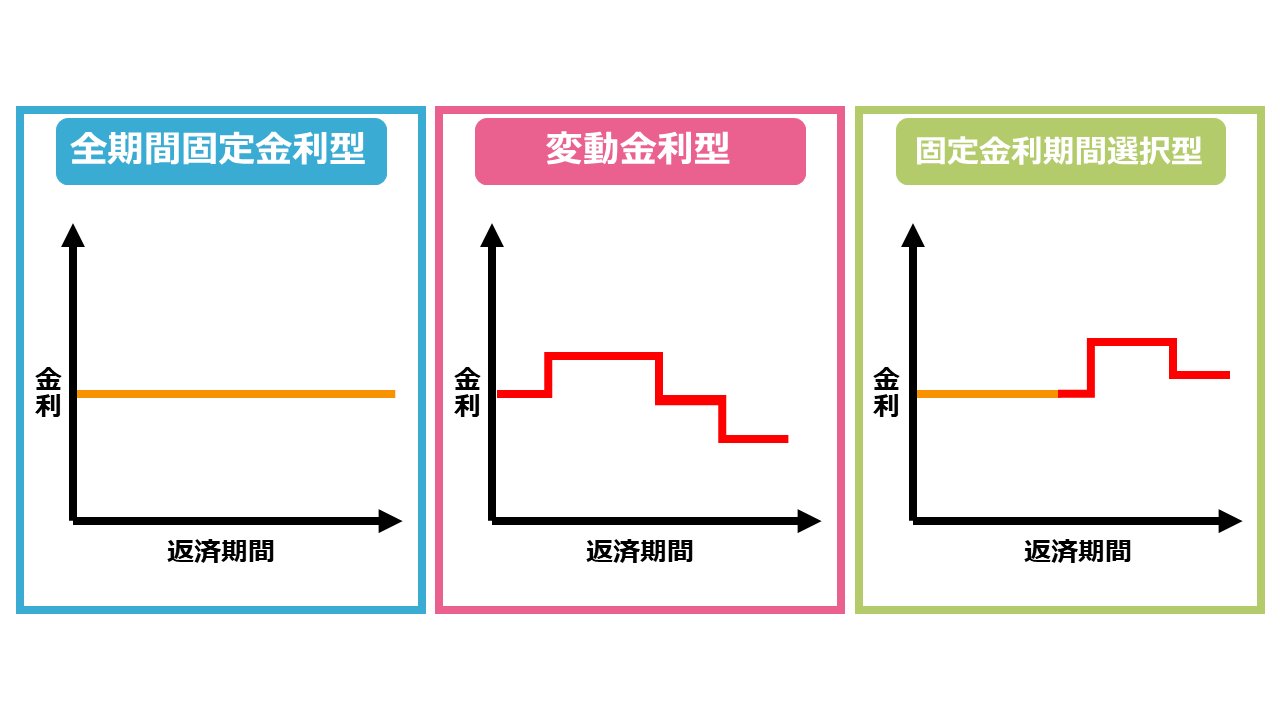

金利のタイプの種類は固定金利と変動金利の2種類です。

固定金利は返済開始から終了まで金利が変わらず、長期の返済を前提とする場合に向いています。

変動金利は固定金利よりも金利が安い傾向にありますが金利が変動するので、リスクを考えると早期の返済におすすめです。

また、固定金利期間選択型のように最初は固定金利で返済し、後から変動金利に変える金利タイプも選べます。

住宅ローンの金利について詳しく知りたい方はこちらの記事をチェックしてください。

また、購入する住宅が具体的に決まっていない場合や、将来的に住宅が欲しいと考えている場合でも相談可能です。

住宅ローンを組んで住宅を購入したいという目標に対して、金銭的な目線からどのようにすれば達成できるのかをアドバイスがもらえます。

どのような返済計画を立てるか

購入する住宅が決まっており、どの金融機関の住宅ローンで返済するかまで決まっているなら、具体的な返済計画に関して相談ができます。

住宅ローンは10年~15年のできる限り早期での返済を目指すべきです。

早期での返済を実現するためには、繰り上げ返済も含めた計画的な返済計画を立てる必要があります。

繰り上げ返済とは、毎月の住宅ローンの返済に加えてまとまった資金を返済することで、返済期間の短縮につながります。

住宅ローンの繰り上げ返済について知りたい方はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

毎月の返済額を収入に合わせて適切なものにして、住宅ローン控除による節税も考えたうえで最適な返済計画を立ててもらえます。

住宅ローン控除は住宅ローンの返済開始から10年の間、住宅ローンの年末残高に応じた税額控除が受けられます。

自分で計画するよりも、早期返済による金利の削減と節税効果から結果的に総支払額が減少し、無理のない返済をおこなうことで返済のストレスが緩和されるでしょう。

借り換えに関する相談もできる

すでに住宅ローンを組んでいて返済を開始している方の中にも「今の返済が辛いので何とかしたい」と考えている方もいるかと思います。

原因が住宅ローンの金利が相場と比較して高いのであれば、他の住宅ローンに借り換えすることで返済の負担を減らせるかもしれません。

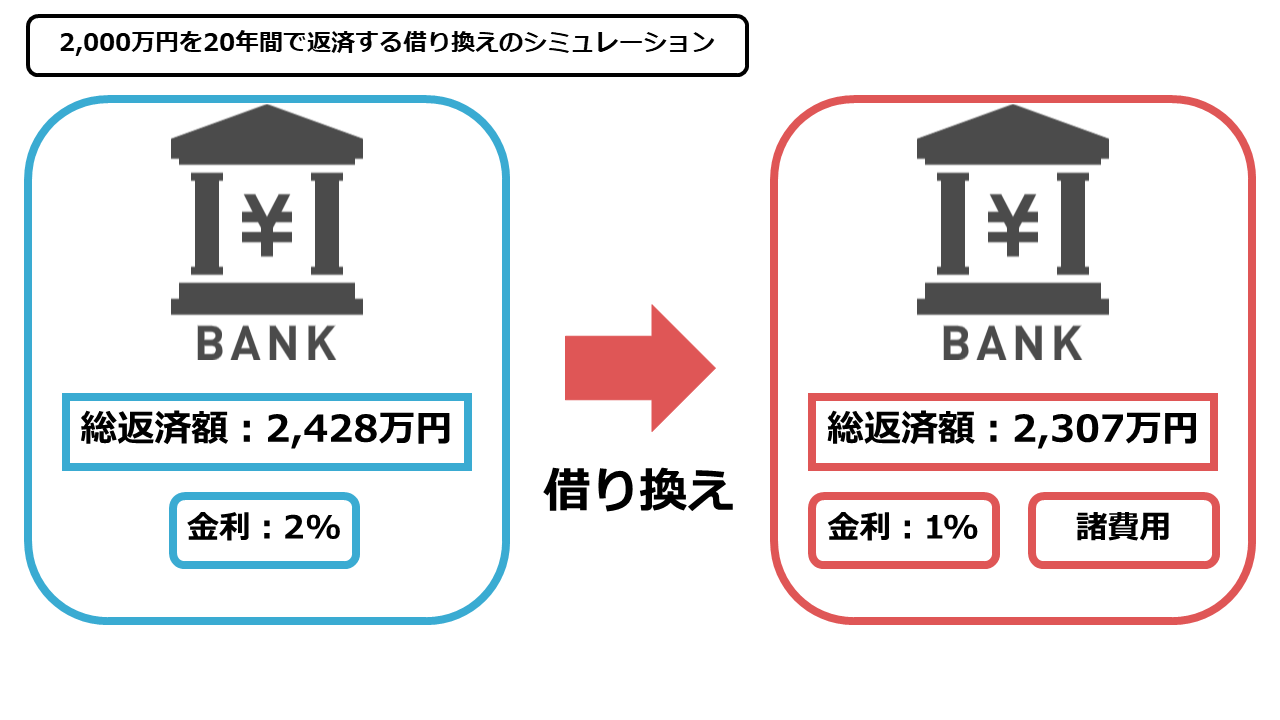

具体的な借り換えのシミュレーションを見ていきましょう。

例えば、20年で2,000万円を返済すると仮定して金利2%であれば総返済額は2,428万円です。

一方で、金利1%であれば借り換えのための諸費用を含めても総返済額は2,307万円となるので100万円以上の借り換え効果があることになります。

しかし、借り換えは通常の住宅ローンの返済計画よりも慎重におこなう必要があります。

借り換えは返済額を軽減する効果がありますが、同時に計画的におこなわなければ借り換えによって総返済額が増加してしまう可能性があるからです。

住宅ローンの借り換えに関する相談をするならFPへの相談がおすすめになります。

住宅ローンの借り換えについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えとは?3つのメリット・デメリットを徹底解説!

住宅ローンをFP(ファイナンシャルプランナー)に相談するメリット

住宅ローンをFPに相談するメリットは3つあります。

- 住宅ローンに関する悩みを抱え込まずに済む

- 自分で計画を立てるよりも最適な計画を立てられる

- 住宅ローンも含めてお金の知識が得られる

それぞれ詳しく解説していきます。

住宅ローンに関する悩みを抱え込まずに済む

ほとんどの人にとって住宅ローンを組むことは初めての経験だと思います。

人生において居住用の住宅を購入するというイベントは、経験するとしても基本的には1度でしょう。

誰もが人生で初めておこなうことに対して失敗をした経験を持っているはずです。

やり直しがきく失敗であれば問題はありませんが、住宅ローンの失敗はやり直しがききにくい失敗です。

家族と暮らすために住宅ローンを組んだのであれば、住宅ローンの失敗は場合によっては家族を巻き込む事態につながります。

つまり、ほとんどの人が住宅ローンの返済を初めておこなうのに関わらず、住宅ローンで失敗すればライフプランに大きな悪影響を与えかねないという状況なのです。

「初めての経験でありながら失敗はできない」このような状況で住宅ローンに関する悩みを抱え込むのは相当なストレスになります。

住宅ローンに関する悩みを抱えながら返済をするよりも、住宅ローンに関する知識を持つFPに相談をした方が悩みを抱え込まずに済むでしょう。

自分で計画を立てるよりも最適な計画を立てられる

FPに相談する一番のメリットは自分で計画を立てるよりも早く最適な計画を立てられることです。

自分で立てた計画よりも繰り上げ返済を含めた返済額の軽減や、住宅ローン控除を利用した節税方法も含めて提案してくれるので、相談料を含めても最終的な総返済額が軽減されます。

もちろん、適切な知識を身につければ個人でも適切な住宅ローンの計画を立てることは不可能ではありません。

しかし、住宅ローンについて何の知識もない状態であれば1から住宅ローンの返済について勉強する必要があります。

働きながら住宅ローンについて勉強する時間を取るのは難しい人が多いと思います。

よって、自分で計画を立てるよりも早く最適な計画を立てられるFPに相談するのが時間も含めて考えると適切といえるでしょう。

住宅ローンも含めてお金の知識が得られる

FPは住宅ローンを含めた様々な家計に関する知識を持っている金融のプロです。

相談をすれば住宅ローンだけではなく、税金の知識や、資産運用の知識も得ることができます。

住宅ローンに関して不安を覚えているのであれば、老後の資産形成や子供の教育費の確保などの他にも金銭的な不安を抱えているケースは多いでしょう。

住宅ローンの返済のみに不安を抱えていて、他のお金に関する悩みがまったくないという方は珍しいと思います。

FPは相談をすれば住宅ローン以外の悩みの解決方法もアドバイスしてくれますし、住宅ローンの相談中に他のお金の悩みも同時に解決できる可能性もあります。

住宅ローンだけでなく総合的な金融のプロであるからこそ、顧客の様々な悩みを解決することが可能なのです。

住宅ローンについて相談するなら独立系FPを選択する

ファイナンシャルプランナー(FP)といっても、FPには独立系FPと企業系(所属系)FPの2種類があります。

企業系FPは金融機関(銀行、保険会社、証券会社)などに所属をしてアドバイスをしてくれるFPです。

企業系FPへの相談は特定の金融機関に属しているため、その金融機関が有利になるようなアドバイスしかできず、どうしても本当に勧めたいものを勧めることができない可能性があります

特定の組織に属しているため中立性に欠けるアドバイスをする場合があることを理解しておきましょう。

一方で、独立系FPは特定の金融機関に属していないので、公平で中立的なアドバイスが期待できます。

金融機関に所属していないFPから公平かつ中立な意見を聞きたいなら独立系FPへの相談がおすすめになります。

東京で住宅ローンの無料相談をするならセミナーへの参加がおすすめ

独立系FPへの相談は企業系FPとは異なり、通常は相談料がかかります。

独立系FPに相談して相談料を支払う前に、その独立系FPが信頼できる存在か調べたい方もいるでしょう。

その場合は、独立系FPが開催している住宅ローンの無料のセミナーに参加するのがおすすめです。

住宅ローンの無料セミナーでは住宅ローンに関する基礎知識をご自身でインターネットで勉強するよりも短い時間で勉強可能で、住宅ローンに関する相談もできます。

東京で住宅ローンの無料相談ができる無料セミナーに参加したい方は、弊社で開催している無料セミナーへの参加がおすすめです。

住宅ローンだけでなく家計に関するお金の不安まで相談できるFPを見つけるための第一歩にセミナーへの参加を検討してみましょう。

まとめ

住宅ローンでFPに相談できる内容や、相談するメリットについて解説しました。

住宅を漠然と購入したいと考えている方や、住宅ローンの返済に不安がある方はFPへの相談を検討してみましょう。

住宅ローンをFPに相談するかどうかによって返済の負担はもちろん、今後の人生におけるお金の悩みを解決できるかどうかも変わってくるでしょう。