「年収500万」は日本の平均年収の441万と比較すると大体普通~高年収、女性であれば高年収というイメージがあります。

でも、手取りはどうでしょうか。

いわゆる「年収」とは社会保険料や税金を引かれる前の数字です。

さらに節税対策といったワードがよく聞かれるが具体的に何があるのか、また節税だけにとどまらないお金の増やし方もご紹介いたします。

年収500万円の人の手取りはいくら?

まずは、年収500万の手取りの収入はいくらになるか、ご紹介します。

年収500万の人の手取りは390万円前後

結論から申し上げますと、年収500万のひとの手取り年収は家族構成などにもよりますが、大体390万円前後となります。

毎月振り込まれるお金しか気にしない、という方もいらっしゃるでしょうが、給与明細の内訳の項目は確認していますか。

給料明細には会社から支給されている給与や通勤手当、昼食費等の収入の項目と会社を通じて控除された税金や社会保険の項目に分かれています。

税金や社会保険の金額が増えると手取り月収も減ることになります。

では、総支給500万円から引かれているお金を項目ごとに確認していきましょう。

年収500万の人の社会保険料

社会保険は労働者を守るための保障として会社に義務付けられています。

会社員が支払う社会保険は健康保険・厚生年金・雇用保険・介護保険(40歳以降)です。

これらを支払うことで、公的に年金や医療、介護の保障が受けられます。

給与明細の控除の項目を見ると、天引きされている金額が確認できます。

ちなみに労災保険は全額会社負担となっています。

年収500万の一般の会社員の各種保険料率は以下の通りです。

勤務先の会社や地域によって料率は変わってきますのでこちらは一例としてご参考ください。

| 各種社会保険 | 保険料率 |

| 厚生年金保険料 | 一般の被保険者は18.3%、会社と折半するので実質負担は9.15% |

| 健康保険 | 9.9% 会社と折半で実質負担は4.95%(東京都で協会けんぽの場合) |

| 介護保険 | 1.79% 会社と折半で実質負担は0.895%(40歳~) |

| 雇用保険 | 0.3%※業種によって異なる |

※参考元:全国健康保険協会

上記の社会保険料率を元に計算すると40歳の会社員で年収500万の人が1年間に支払う社会保険料は以下のようにもとめられます。

年収500万の人の税金額

社会保険料以外に収入からひかれる税金を算出し、手取り金額をもとめます。

所得税と住民税

国の財政を担うお金として一番大きな割合を占めているのが所得税になります。

会社員であれば、毎月の給与から自営業者の場合は事業利益に対して課される税金になります。

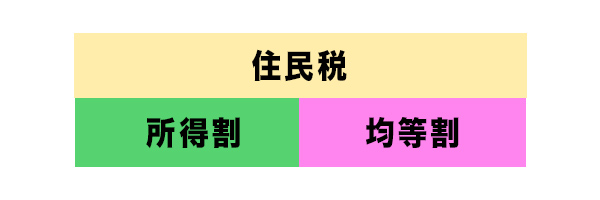

所得税と合わせて都道府県民税と区市町村民税(東京23区では特別区民税)を総称して課される税金が住民税です。

住民税は前年の所得に応じて計算される所得割と一律で課税される均等割を合わせた金額になります。

住民税については、会社の業態や従業員の雇用形態によって納める方法が異なります。

会社が給与から天引きするのが、特別徴収で従業員が自分で納めるのが普通徴収になります。

普通徴収で納付しているのに、会社からも天引きされてしまっているという場合は二重徴収になります。

確認しておきましょう。

税額の計算方法

年収500万の人の税金を計算してみましょう。

税金は総支給の500万に対して課されるわけではありません。

税金は各人の支払い能力に応じた金額を課税することを考慮しています。

人によって家族構成に応じた負担の重さは様々です。

例えば、子どもなど養う人がいる場合は教育費などで独身者よりもお金の負担がかかりますね。

その場合、一定の要件を満たせば扶養控除が適用になります。

控除とは「差し引く」という意味です。

総支給額から差し引かれる控除額が大きくなれば、当然納める税金も少なくなります。

控除には様々な種類がありますが、所得がある人に共通して受けられる控除に基礎控除、なおかつ会社員には給与所得控除があります。

給与所得控除は自営業者でいうところのみなし経費として給与から差し引ける控除額です。

税制改正により2020年から基礎控除が一律10万円上がりました。

一方、給与所得控除は10万円引き下げられています。

<基礎控除>

| 合計所得金額 | 所得税 | 住民税 |

| 2,400万以下 | 48万円 | 43万円 |

| 2,400万円超2,450万円以下 | 32万円 | 29万円 |

| 2,450万円超2,500万円以下 | 16万円 | 15万円 |

| 2,500万円超 | 適用なし | 適用なし |

<給与所得控除>

| 給与収入 | 給与所得控除額 |

| 162万5000円以下 | 55万円 |

| 162万5000円超180万円以下 | 収入金額×40%ー10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超1000万円以下 | 195万円 |

| 1000万円超 |

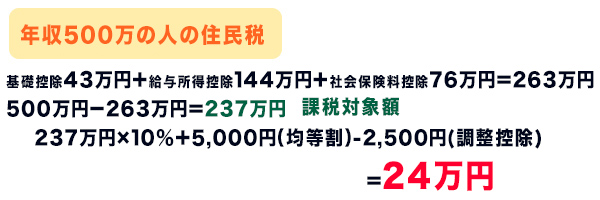

上記の表にあてはめて年収500万円の場合の課税対象額を算出した上で住民税・所得税にしはらっている額をもとめます。

給与から社会保険料も支払われているので、基礎控除・給与所得控除とあわせて差し引きます。

所得税の税率は、分離課税に対するものなどを除くと7段階に分かれています。

年収500万円だと課税対象額は232万円なので税率は10%、控除額は97,500円になります。

住民税の所得割はほぼ全国一律10%、均等割は一律5,000円に課されます。

そこから所得税と住民税の人的所得控除額を調整する控除額をひくことができます。

2,500円未満の場合は一律2,500円となります。

社会保険料や税金の内訳がわかったところで、年収500万円の手取り年収を計算してみましょう。

500万円-(134,500円(所得税)+24万円(住民税))-76万円(社会保険料)=3,865,500円

手取り額を減らさないように節税がおすすめ!

年収500万円を稼いでも100万円以上の税金が取られているという現実。

更に日本は累進課税制度がとられているため、年収が高くなるのに比例して税金の額も高くなります。

手取り額を減らさないためには節税をされることをおすすめします。

節税というと、よくお金持ちの人が「節税のためにマンションを買った」、「外車を購入した」などという話を聞くけど自分には縁のない話だと思ってらっしゃる方もいるのではないでしょうか。

そんなことはありません。

一般のサラリーマンの方でも効果の大きい節税方法はたくさんあります!

節税に有利な各種所得控除

節税に有利な各種所得控除

- ふるさと納税

- 生命保険料控除

- 医療費保険料控除

- 不動産所得の損益通算

所得控除は全部で14種類にも及びます。

ご自身に該当する条件にあてはまる控除を利用することで引かれる税金の負担を小さく、つまり節税の効果が期待できます。

基礎控除

雑損控除

医療費控除

社会保険料控除

寄付金控除

生命保険料控除

地震保険料控除

寡夫控除

寡婦控除

勤労学生控除

小規模企業共済等掛金控除

障害者控除

配偶者控除

配偶者特別控除

扶養控除

しかし、条件によってあてはまらない控除もあることでしょう。

現状より節税効果を期待するためにできることとして代表的な方法をご紹介いたします。

ふるさと納税

直接的な節税というと少し意味合いが違うかもしれません。

自治体に寄付をすると「寄付金控除」が適用されます。

控除限度額以内でふるさと納税を利用した場合、寄付をした金額から2000円を引いた額が控除されます。

寄付している自治体に支払いをしているので税金が少なくなっているわけではないですが、寄付金が翌年に戻ってくるので実質2,000円で様々な自治体の返礼品がもらえると考えれば、お得です。

普段食べられないような高級食材の数々なども堪能できるので使わない手はありません。

控除限度額は家族構成によって様々ですのでシミュレーションサイトなので確認しておきましょう。

生命保険料控除

会社員の人は年末調整をすれば生命保険料控除が受けられます。

所得税5万円、住民税3.5万円が上限であり、「一般生命保険料控除」と「個人年金保険料控除」に区別されています。

1年間に支払った保険料が所得控除の対象となります。

医療費保険料控除

病気やケガの通院や、通院にかかる交通費、処方された薬、セルフメディケーション制度に該当している医薬品の購入等が1年を通算して10万円を超えた場合に受けられる控除です。

不動産所得の損益通算

「持ち家を都合により手放したいが、売却したら購入価格より赤字になってしまいそう」

「不動産が売れたはいいが不動産仲介手数料・印紙税等の費用がかさみ損失がでてしまった」

このような場合は譲渡損失とみなされ、他の所得と合算して計算することで課税対象額を少なくできる効果を狙えます。

年収500万円の人は資産運用を活用しましょう

節税×資産運用

既存の控除だけで節税をするには限界があります。

前章でご紹介した節税は回避策としては有効ですが、お金を増やすという意味では力が弱いです。

・ふるさと納税・・・税金が減るというわけではない。

・生命保険料控除・・・最近話題のiDeco等も該当しますが、一度保険に加入するといざというときに中々現金化できないデメリットがあります。

ほとんどの保険は短期で解約すると支払ったお金よりも少ないお金で返されてしまうので注意が必要です。

・医療費控除・・・1年で10万円分の医療費がかかることが殆どない人には使えない。

・不動産所得の損益通算・・・平均的な会社員の方が不動産売買をすることはリスクが大きいです。

一度に購入すると価格が急落したときに大きな損失を被る恐れもあります。

節税効果も期待できる資産運用術のご紹介

節税効果も期待できる資産運用術のご紹介

- 不動産投資

- 投資信託

- 株式投資

資産運用なんてどれもリスクがあるし、尻込みしてしまいがちでしょう。

もちろんリスクはありますが、短期で投機的な利益を得ようとしなければメリットのほうが大きいといえるでしょう。

銀行に預けっぱなしの余裕資金があるあらば、活用しないのはもったいないです。

おすすめ順にご紹介します。

海外不動産投資

不動産の売買には数千万単位のまとまったお金が必要になりますが、海外不動産投資は10,000米ドル、10,000カナダドルから購入が可能です。

海外のものに手を出すのは不安だとおもわれがちですが、国内の資産だけに一極集中して投資するほうが危険といえないでしょうか。

リスクを分散することでダメージを減らすことができます。

また、不動産は土地自体に資産価値があるので元本割れやマーケットリスクも比較的小さいです。

詳しくはこちらをご参考ください。

セミナーでは教えてくれない!海外不動産を少額で購入する方法!

海外不動産投資を徹底解説!メリットデメリットから購入のコツまで

投資信託

株式売買に興味があるが、どの銘柄がいいかからないし時間がなくて売買の時間も取れないという方におすすめです。

投資信託は運用の専門家であるファンドマネージャーが金融商品の選定から運用を行いますので初心者の方にお勧めの商品です。

安いものでは100円から始められます。

個人型確定拠出年金だと購入額の10%税金が安くなる効果もあります。

詳しくはこちらをご参考ください。

投資信託の始め方と購入する時の3つの注意点をわかりやすく解説!

株式投資

普通のサラリーマンにとって株式投資で運用するのは難しいかもしれません。

初期投資として大体10万円程度を用意するのがいいですが、10万円で分散投資は難しいです。

値動きの落ち着いている安定した株(インフラ関連等)や、株主優待などの特典目当てで長期保有するといった運用でしたらいいのではないでしょうか。

詳しくはこちらをご参考ください。

株式投資いくらから始められる?理想の初期投資額について徹底解説!

まとめ

年収500万を稼いでも100万円前後のお金が税金で持っていかれると思うと悔しいものです。

労働時間が長く見合った収入になっていないことに不満があるという方ならなおさら腹立たしくなることでしょう。

私どもは打開策の一つとして資産運用に踏み出すことをおすすめします。

給与以外の収入を得ることでご自身の余裕も生まれます。

仮に損失が出たとしても他の所得と損益通算をすれば損失を小さくできるという節税効果もあります。

昨今はコロナ禍において失業者が増え、仕事を持っている人でも本業以外に副業を持ちリスク軽減しようという動きがあります。

資産の分散化も同様です。

この機会に考えてみられてはいかがでしょうか。