年収900万円の方の貯金額はいくらなのでしょうか?

年収1000万円には届きませんが、それでも十分に生活に余裕があると考える方も多いかと思います。

しかし、実情としては多くの方が老後に不安を抱えているのです。

この記事では、年収900万円の貯金額と貯金を増やすための税金対策について解説していきます。

年収900万円の手取りと貯金額

年収900万円の方の手取りは税金と社会保険料を差し引くと、手取りは640万円~680万円程度になります。

月の手取りに直すと約55万円です。手取りの額は貯金を考えるうえで、重要な数字になるので覚えておきましょう。

年収900万円の手取りの詳しい求め方についてはこちらの記事チェックしてください。

年収900万円の税金は?所得と手取り額、3つの税金対策を紹介!

手取りについて確認したところで、具体的な貯金額を見ていきましょう。

| 年収 | 貯金している世帯 | 平均貯金額 | 中央値 |

| 500万円~750万円 | 98.2% | 1,083万円 | 500万円 |

| 750万円~1000万円 | 98.1% | 1,550万円 | 990万円 |

| 1000万円~1200万円 | 97.9% | 1,723万円 | 1,130万円 |

※参考:家計の金融行動に関する世論調査

金融広報中央委員会の『家計の金融行動に関する世論調査』によると、年収900万円が該当する年収750万円~年収1000万円の年収の範囲では貯金をしている世帯は98.1%であり、ほとんどの世帯が貯金をしていることが分かります。

平均貯金額は1,550万円です。平均貯金額の場合は多くの資産を保有している人と、資産をあまり保有していない人の資産も合算されます。

中央値は990万円となっており、3,000万円以上の資産を保有している層は14.5%です。全体の7分の1程度を占めているため、3,000万円以上の資産を保有している層が平均貯金額を大きく引き上げていることが分かるかと思います。

資産が100万円以下の層は5.4%となっているので、貯金がほとんどできていない世帯が少なく、多くの方が安定して貯金ができているのが現状です。

次に、世帯年収900万円と単独年収900万円の違いについて解説していきます。

世帯年収900万円と単独年収900万円の違い

世帯年収900万円と単独年収900万円の一番大きな違いは、税金の負担です。単独年収900万円の方が税金の負担が重くなります。

日本の所得税の仕組みは累進課税制度です。収入を得れば得るほど、税率が上がるので手取りが増えにくくなります。

そのため、夫が500万円、妻が400万円を稼いで世帯年収が900万円であるほうが、税金の負担が軽くなるのです。

配偶者も収入を得ている場合は、2人分の節税制度を利用できるので、節税できる金額も上昇しやすくなります。

税制の都合上、同じ年収であってもこのように税金に違いが生まれることを理解しておきましょう。

老後に不安を持っている人の割合

年収900万円の貯金の実態について紹介しましたが、この結果を踏まえたうえで老後について心配があるのかどうか「家計の金融行動に関する世論調査」ではアンケートを取っています。

年収750万~年収1000万の方で老後に不安があると答えた方の割合は86%です。

中央値が990万円であることを考えると多くの方が安定して貯蓄ができていると考えられますが、老後資金に2,000万円が必要といわれている現状もあります。

2,000万円の不足金額に対して十分な貯金ができていない方々が、老後に不安を感じていてもおかしくはないでしょう。

ここからは年収900万円の家賃や、生活費について考えていきます。

年収900万円の家賃の目安

まずは生活費の中でも重要な住居費を考えていきましょう。家賃の目安は手取りの年収の20~25%までにおさめるのが理想です。年収500万円~年収1000万円までの家賃の目安を下記の表にまとめました。

| 年収 | 手取り | 理想の家賃 |

| 500万円 | 約390万円 | 78,000円~97,500円 |

| 600万円 | 約470万円 | 94,000円~117,500円 |

| 700万円 | 約550万円 | 110,000円~137,500円 |

| 800万円 | 約600万円 | 120,000円~150,000円 |

| 900万円 | 約660万円 | 132,000円~165,000円 |

| 1000万円 | 約720万円 | 144,000円~180,000円 |

年収800万円の方の手取りが600万円であると仮定すると13万円~16万円程度になります。

独身であれば家賃は節約しやすいですが、既婚者で子供もいる場合は同居人の人数によっては住居費を節約するのが難しい場合もあるでしょう。

しかし、できる限り節約して13万円以下に抑えられるのが理想です。

年収900万円の方の毎月の手取りは55万円程度であり、毎月39万円~42万円を他の生活費にあてれば余った額を貯金することができるでしょう。

住宅ローンの目安

年収900万円で契約できる住宅ローンの目安は返済負担率を用いて考えます。無理のない返済計画が立てられる返済負担率は20%が目安になります。年間の返済額と月々の返済額の目安を下記にまとめました。

| 年収 | 年間の返済額 | 月々の返済額 |

| 500万円 | 100万円 | 約8.3万円 |

| 600万円 | 120万円 | 10万円 |

| 700万円 | 140万円 | 約11.6万円 |

| 800万円 | 160万円 | 約13.3万円 |

| 900万円 | 180万円 | 15万円 |

| 1000万円 | 200万円 | 約16.6万円 |

フラット35では返済負担率を最大で35%にして返済することが可能です。しかし、返済額が26.2万円になるので、他の生活費の支払いがあるにも関わらず手取りの約半分を家賃に回すことになるので、負担率35%の返済はおすすめできません。

年収900万円で住宅ローンを組むなら月々の返済額を15万円までに抑えた方がよいでしょう。

年収900万円の生活費の内訳

住居費の目安も参考に、年収900万円の生活費の内訳を考えていきましょう。生活費から毎月いくらまで貯金に回せるかについても解説していきます。

独身の生活費

年収900万円かつ独身の生活費の内訳は下記の通りになります。

| 項目 | 年収900万独身の生活費 | 独身の生活費(全所得平均) |

| 食費 | 72,000円 | 44,263円 |

| 住居費 | 132,000円 | 20,854円 |

| 光熱・水道費 | 14,000円 | 11,652円 |

| 家具・家事用品 | 9,000円 | 5,443円 |

| 被服及び履物 | 10,000円 | 5,985円 |

| 保険・医療 | 11,000円 | 7,712円 |

| 交通・通信 | 27,000円 | 21,068円 |

| 教育費 | 0円 | 20円 |

| 教養娯楽費 | 27,000円 | 19,426円 |

| その他の支出 | 37,000円 | 27,359円 |

| 合計 | 339,000円 | 163,781円 |

※参考:家計調査報告(家計収支編)2019年(令和元年)平均結果の概要

総務省統計局の調査の平均をもとに、年収900万円独身の生活費を算出しました。年収900万円の手取りが55万円のときに貯金できる金額は下記の通りです。

55万円(手取り)-33万9,000円(支出)=21万1,000円(貯金額)

毎月21万円程度貯金できますが、家賃は独身であればさらに節約することができるので、家賃の節約で貯金額を増やすこともできます。

独身で支出が増えやすい項目は食費です。外食を多くする場合は、食費が増えやすいですが、自炊に手間や時間をかけるくらいなら余暇を増やしたいと考える方も多いと思うので、食費は少し贅沢をしても問題はないでしょう。

年収900万円独身の方は食費を含めてこだわるところにはこだわれるので、ある程度の贅沢が可能になっています。

二人以上の世帯の生活費

二人以上の世帯の生活費も同様にシミュレーションしていきます。

| 項目 | 年収900万既婚の生活費 | 二人以上の世帯の生活費(全所得平均) |

| 食費 | 80,000円 | 80,461円 |

| 住居費 | 165,000円 | 17,103円 |

| 光熱・水道費 | 23,000円 | 21,951円 |

| 家具・家事用品 | 11,000円 | 11,717円 |

| 被服及び履物 | 11,000円 | 11,306円 |

| 保険・医療 | 14,000円 | 14,010円 |

| 交通・通信 | 43,000円 | 43,814円 |

| 教育費 | 12,000円 | 11,495円 |

| 教養娯楽費 | 33,000円 | 30,679円 |

| その他の支出 | 55,000円 | 50,843円 |

| 合計 | 447,000円 | 293,379円 |

※参考:家計調査報告(家計収支編)2019年(令和元年)平均結果の概要

上記の生活費を元に毎月いくら貯金できるのか考えていきましょう。

55万円(手取り)-44万7,000円(支出)=10万3,000円(貯金額)

既婚者の場合は独身ほど余裕がなくなりますが、10万円以上の貯金は確保することができます。毎月の貯金の目標金額を10万円にするなら贅沢をしなければ十分に達成できるでしょう。

年収900万円で既婚者の場合は、過度な贅沢は難しいかもしれませんが、節約次第で十分にまとまった金額を貯金可能です。

年収900万円の属性

年収900万円の男性と女性の割合や、平均年齢などの属性について解説していきます。

男性と女性の割合

年収900万円と年収900万円以上の年収を持つ男性と女性の割合を下記にまとめました。

| 男性 | 女性 | |

| 年収900万円 | 4.5% | 0.8% |

| 年収900万円以上 | 15.1% | 2.6% |

※参考:民間給与実態統計調査

国税庁の調査によると、年収900万円以上の男性は15.1%になりますが、女性の割合はわずか2.6%程度です。

年収900万円以上を稼ぐ女性は男性と比較すると極端に少なくなっています。

平均年齢

次に平均年齢についてまとめていきます。

| 年収900万円の方の性別 | 平均年齢 |

| 男性 | 50.4歳 |

| 女性 | 50.9歳 |

※参考:民間給与実態統計調査

男性・女性どちらも50歳が平均となりました。日本の給与収入は年功序列の形式を取ることが多いため、年収800万円の平均は49.3歳、年収1000万円の平均は51.8歳と年齢が高くなるにつれて上がっています。

年収900万円の方が貯金を増やす方法

年収900万円の方が貯金を増やすために取れる方法は以下の3つが考えられます。

- 税金対策

- 固定費の見直し

- 資産運用

それぞれ詳しく見ていきましょう。

税金対策

高額納税者の方が節約をするなら、生活費だけでなく税金の節約をすることをおすすめします。

年収900万円は高額納税者であるため、節税効果が高く税金対策の選択肢が豊富だからです。

無駄な浪費を多くしている自覚がある方であれば話は変わりますが、生活費の節約だけで節約できる費用には限度があります。

生活費の見直しよりも税金対策の方が必要なのにも関わらず、これ以上切り詰めるのが難しい生活費の見直しをし続けても貯金は増えていきません。

会社員の方であれば、自分がいくら税金を支払っているのか自覚していない方も多いので、節約できるにも関わらず多く税金を払い続けているかもしれません。

年収900万円の方はまず税金対策を始めましょう。

固定費の見直し

生活費の見直しを効率よくおこなうなら、固定費から見直しましょう。

家賃、電気・ガス・水道、通信費などの固定費を削減できれば、以降の支出も減るので貯金が増えやすくなります。

また、住宅ローンの返済をしていて、住宅ローンの金利が高いと思っている方は金利の安い住宅ローンに借り換えて返済額を削減することも可能です。

住宅ローンの借り換えについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えとは?3つのメリット・デメリットを徹底解説!

資産運用

ここまでは支出を少なくする考え方で、貯金を増やす方法を紹介しましたが、支出を削減するだけでは貯金は効率よく増えません。

すぐに利用するつもりがない資産は、長期投資を前提に資産運用をすることで貯金を利用してさらに貯金を増やすことが可能です。

しかし、投資にはリスクもあるので、リスクの高い投資を選択して資産を失うことがないように注意が必要になります。

年収900万円の方は十分に貯蓄をしている方が多いので、半年以内に使う予定がない余裕資産は資産運用に回すことも検討しましょう。

年収900万円の方ができる税金対策

年収900万円の方ができる税金対策は3つあります。

- ふるさと納税

- 住宅ローン控除

- 個人型確定拠出年金iDeCo

ふるさと納税

ふるさと納税は特定の地域への寄付をおこなうと税金の控除が受けられる制度です。地域や寄附金の額によって返礼品が受け取れます。

ふるさと納税には2つの申告方法があります。確定申告とワンストップ特例制度です。申告方法によって税金の控除の仕組みが変わりますので、その内容を下記にまとめました。

寄付額が5万円であれば、自己負担額の2,000円を差し引き、48,000円が控除額になるのは変わりません。しかし、ワンストップ特例制度が住民税の控除であるのに対して、確定申告をすると所得税と住民税の両方が控除される仕組みになります。

年収900万円のふるさと納税の控除上限額は下記の通りです。

| 条件 | 控除上限額 |

| 年収900万円で独身 | 151,000円 |

| 年収900万円で配偶者控除あり | 141,000円 |

控除上限額は他の控除や税金対策によって変動するので、ふるさと納税のサイトでシミュレーションしてからおこないましょう。年収900万円の方でふるさと納税を始めるならこちらの記事もチェックしてみてください。

年収900万円のふるさと納税の控除限度額は?住宅ローン控除との併用に注意

住宅ローン控除

| 住宅ローン控除(住宅借入金等特別控除) | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

| 床面積 | 50平方メートル以上 |

住宅ローン控除は住宅ローンを組んでいる方にしか使えない税金対策ですが、控除の効果は非常に高いです。

住宅ローン控除の主なメリットを3つ下記にまとめました。

- 10年の期間の間、控除が受けられる

- 所得税と住民税ともに節税できる

- 金利と同等の控除も受けられる

住宅ローン控除は所得税を節税する制度ですが、所得税の控除上限額に達した場合は残りの控除額は住民税にあてられるので、控除額が無駄になりにくいです。

住宅ローンをこれから組もうと考えている方は、住宅ローン控除の利用を検討しましょう。

住宅ローン控除について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの税金を控除する方法は?控除の計算方法についても解説!

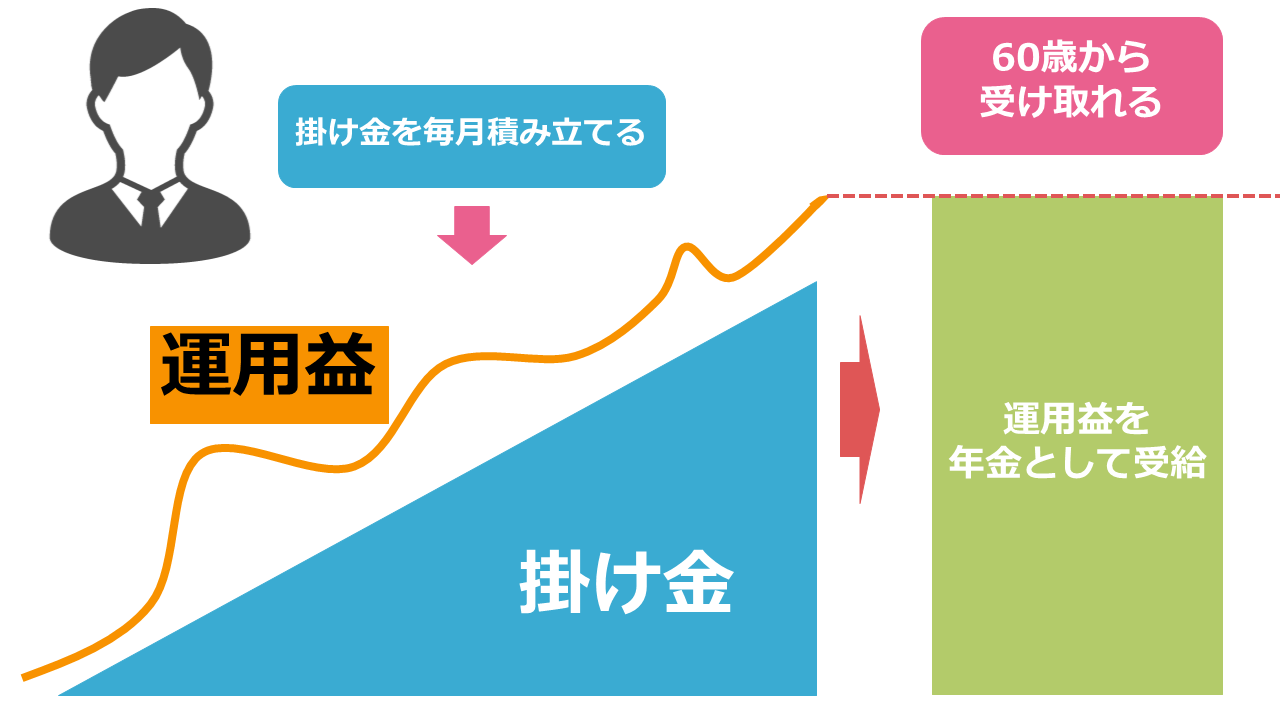

個人型確定拠出年金iDeCo

個人型確定拠出年金iDeCoでは投資信託、保険、定期預金などに積立をおこない、個人の年金形成ができる制度です。

iDeCoには3つの節税メリットがあります。

- 運用益や利息が非課税

- 積立掛け金を確定申告できる

- 受取時に所得控除の対象になる

運用益が非課税になるだけでなく、積立掛け金を申告して税金の控除が受けられます。年金の受け取りの際には退職所得控除、公的年金等控除の対象になるので、様々な節税メリットを持った制度です。

iDeCoの対象には投資信託がありますが、iDeCoで投資信託に投資をするなら資産運用もおこなえるので、余裕資産を利用して積立を検討してみましょう。

個人型拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

年収900万円の方は税金対策と並行した資産運用がおすすめ

年収900万円の方はiDeCoのような制度を利用して、資産運用と並行して税金対策を始めることをおすすめします。

しかし、資産運用を始めるには知識が必要です。知識を得るためには資産運用の勉強が必要になりますが、本やインターネットで勉強するよりも効率的な勉強方法があります。

それは、初心者向けの投資セミナーに参加することです。セミナーに参加すれば講師から直接教えてもらえますし、分からないことがあれば質問もできます。

弊社では、投資初心者向けの無料セミナーを開催しています。講師には資産運用を含む家庭の金融のプロであるFP(ファイナンシャル・プランナー)が務めるので、資産運用や節税にに必要な知識を効率よく身につけることができるでしょう。

貯金が十分でないことから老後になんとなく不安のある方は、お金の知識を身につけることで不安を解消できるかもしれません。老後の不安を解決するためにセミナーへの参加によって一歩踏み出しましょう。

まとめ

年収900万円の貯金額や生活費の内訳について解説しました。

貯金額が十分にあってもお金に対する知識がなければ、老後までにいくら稼げばいいのか不安は消えません。

お金の知識を身につけることは未来を生き抜く力を身につけることです。

貯金に不安のある方や、このまま貯金をし続けるだけでいいのか分からない方はFPへの相談も検討してみましょう。

資産運用などのお金に関する相談先について詳しく知りたい方はこちらの記事をチェックしてください。