年収800万円の方はどれくらい貯金ができているのでしょうか?

ある程度生活に余裕があり、安定的に貯金ができていても老後に不安がある方が多いのが年収800万円の世帯です。

今の貯蓄で将来に不安がある方は貯金を増やすための節税と資産運用をおこない不安を解消していきましょう。

この記事では年収800万円の貯金額と貯蓄を増やすための節税方法と資産運用について紹介していきます。

年収800万円の手取りと貯金額

実際に給与収入を得ている方のほとんどが分かることではありますが、年収800万円の方は800万円をそのまま自由に使えるわけではありません。

800万円から税金と社会保険料が差し引かれ、手取りは580万円~620万円程度です。

月の手取りに直すと50万円程度になります。

年収800万円の手取りの詳しい求め方は下記の記事をチェックしてください。

年収800万円の税金は?所得税と住民税の計算方法と12の税金対策

手取りの約600万円から生活に必要な経費が差し引かれ、残った額が毎月の貯金額ということになります。

年収800万円の現状について理解したところで、具体的な貯金額を見ていきましょう

| 年収 | 貯金している世帯 | 平均貯金額 | 中央値 |

| 500万~750万円 | 98.2% | 1,083万円 | 500万円 |

| 750万~1000万 | 98.1% | 1,550万円 | 990万円 |

| 1000万~1200万 | 97.9% | 1,723万円 | 1,130万円 |

※参考:家計の金融行動に関する世論調査

貯金をしている方は全体の98.1%とほぼ100%であり、平均貯金額、中央値ともに高い水準にあることが分かります。

年収800万円で貯金100万円以下の方は5.4%、貯金500万円以下の方は20.8%です。

様々な要因で年収800万円でも貯金ができないという話を聞きますが、多くの方は安定的に貯金ができているのが現状になります。

また、年収800万円でも単独での年収が800万円の場合と世帯年収が800万円の場合があると思いますので、どちらの方が貯金は貯まりやすいのか解説していきます。

世帯年収800万円の方が貯金しやすい?

世帯年収800万円の方が単独で年収800万円を稼ぐより税金の負担は軽くなります。

日本の所得税の仕組みは累進課税制度であるため、大きな収入を得れば得るほど税金は重くなっていきます。

そのため、800万円を単独で稼ぐ場合と比較すれば、夫婦で400万円ずつ稼ぐ方が税制的なメリットは大きいのです。

共働きの場合はそれぞれが節税制度を利用できるので、2人で協力して効率的な節税ができれば税金の負担はさらに軽くなります。

税金面だけを考えれば単独で800万円を稼ぐよりも貯金が貯まりやすいですが、単身世帯と比較すると出費が変わってくるので貯金額も異なってきます。しかし、二人以上の世帯のみで比較すると共働きの方が貯金はしやすいといえるでしょう。

しかし、共働きには配偶者の収入によっては税金的に損をしてしまうケースもあります。例えば、夫の年収が700万円、妻の年収が100万円の家庭と夫の年収が600万円、妻の年収200万円の家庭があったと仮定します。

妻の年収が100万円の世帯は配偶者特別控除の対象となるため税制的に有利ですが、妻の年収が200万円の世帯では控除を受けられないので、後者の世帯の方が手取りの収入が減ってしまうのです。

年収の額が大きければ大きいほど手元に残るお金は増えることに間違いはありませんが、税制の都合上、同じ年収であっても税金が損になるケースと得になるケースがあることを理解しておきましょう。

老後に不安がある人は80%以上

年収800万円の貯金の実態について紹介しましたが、この結果を踏まえたうえで老後について心配があるのかどうか「家計の金融行動に関する世論調査」ではアンケートを取っています。

年収750万~年収1000万の方で老後に不安があると答えた方の割合は86%です。

しかし、老後に必要といわれる資産が2000万円といわれていることもあり、中央値が目標額の半分以下であることを考えると大多数の人が不安に感じる結果になっても仕方のないことといえるかもしれません。

ここからは、年収800万円の方の目安となる生活費について解説していきます。

年収800万円の家賃

まずは生活費の中でも重要な住居費を考えていきましょう。家賃の目安は手取りの年収の20~25%までにおさめるのが理想です。年収500万円~年収1000万円までの家賃の目安を下記の表にまとめました。

| 年収 | 手取り | 理想の家賃 |

| 500万円 | 約390万円 | 78,000円~97,500円 |

| 600万円 | 約470万円 | 94,000円~117,500円 |

| 700万円 | 約550万円 | 110,000円~137,500円 |

| 800万円 | 約600万円 | 120,000円~150,000円 |

| 900万円 | 約650万円 | 130,000円~162,500円 |

| 1000万円 | 約720万円 | 144,000円~180,000円 |

年収800万円の方の手取りが600万円であると仮定すると12万円~15万円程度になります。

家賃は独身であればいくらでも節約できる項目ではありますが、二人以上の世帯で子供もいれば節約にも限界があるので、高くても上記の額を目安に物件を探すことをおすすめします。

年収800万円の方の毎月の手取りは50万円程度であるため、毎月35万円~38万円を他の生活費にあてて余った額を貯金できる計算です。

次は、賃貸ではなく住宅を購入する際に住宅ローンを組んだときの返済の目安はいくらか考えていきます。

住宅ローンの目安はいくら

年収800万円で契約できる住宅ローンの目安は返済負担率を用いて考えるのが分かりやすいです。無理のない返済計画が立てられる返済負担率は20%といわれているので、年収800万円付近の年間の返済額と月々の返済額の目安を下記にまとめました。

| 年収 | 年間の返済額 | 月々の返済額 |

| 500万円 | 100万円 | 約8.3万円 |

| 600万円 | 120万円 | 10万円 |

| 700万円 | 140万円 | 約11.6万円 |

| 800万円 | 160万円 | 約13.3万円 |

| 900万円 | 180万円 | 15万円 |

| 1000万円 | 200万円 | 約16.6万円 |

フラット35では返済負担率を最大で35%にして返済することができますが、返済額が23.3万円になるので手取りの約半分の額を返済にあてることになるのでおすすめできません。

年収800万円で住宅ローンを組むなら月々の返済額を13.3万円までに抑えた方がよいでしょう。

年収800万円の家計簿をシミュレーション

それでは、家賃も含めて年収800万円の生活費をシミュレーションしていきましょう。独身と既婚者では家計簿内容も変わってくるので分けて解説します。

年収800万円で独身の生活費

年収800万円、独身の生活費を先ほど算出した家賃の目安と独身の生活費の平均を参考に下記のようにシミュレーションしました。

| 項目 | 年収800万独身の生活費 | 独身の生活費(全所得平均) |

| 食費 | 60,000円 | 44,263円 |

| 住居費 | 120,000円 | 20,854円 |

| 光熱・水道費 | 13,000円 | 11,652円 |

| 家具・家事用品 | 8,000円 | 5,443円 |

| 被服及び履物 | 9,000円 | 5,985円 |

| 保険・医療 | 10,000円 | 7,712円 |

| 交通・通信 | 25,000円 | 21,068円 |

| 教育費 | 0円 | 20円 |

| 教養娯楽費 | 25,000円 | 19,426円 |

| その他の支出 | 35,000円 | 27,359円 |

| 合計 | 305,000円 | 163,781円 |

※参考:家計調査報告(家計収支編)2019年(令和元年)平均結果の概要

総務省統計局の調査の平均をもとに、年収800万円独身の生活費を算出しました。

家賃に関しては先ほど家賃の目安の項目で求めた手取りの20%である120,000円を基準にしています。

上記の生活費では、毎月30万5,000円の出費が出る計算になるので、手取りを50万円と仮定すれば「50万円(手取り)-30万5,000円(出費)=19万5,000円」の貯金ができるので余裕を持って貯金ができる生活といえるでしょう。

また、独身の場合は住居に大きなこだわりがなければ住居費を削っても問題ないので、8万~10万円程度の物件に住めば毎月の貯金は20万円を超えます。

また、独身の生活費の平均で満足した暮らしができるのであれば、毎月33万6,219円貯金できるので、手取りの半分の額を貯金することが可能です。

教育費に関しては平均から独身でかかるケースがほとんどないことが分かるので0円としています。

独身の場合は生活費の一部に対して少し贅沢をしても十分に貯金ができる余裕を持ち合わせているといえるでしょう。

年収800万円で二人以上の世帯の生活費

独身と同様に二人以上の世帯の生活費もシミュレーションしていきます。

| 項目 | 年収800万既婚の生活費 | 二人以上の世帯の生活費(全所得平均) |

| 食費 | 70,000円 | 80,461円 |

| 住居費 | 150,000円 | 17,103円 |

| 光熱・水道費 | 20,000円 | 21,951円 |

| 家具・家事用品 | 10,000円 | 11,717円 |

| 被服及び履物 | 10,000円 | 11,306円 |

| 保険・医療 | 12,000円 | 14,010円 |

| 交通・通信 | 40,000円 | 43,814円 |

| 教育費 | 10,000円 | 11,495円 |

| 教養娯楽費 | 30,000円 | 30,679円 |

| その他の支出 | 50,000円 | 50,843円 |

| 合計 | 402,000円 | 293,379円 |

※参考:家計調査報告(家計収支編)2019年(令和元年)平均結果の概要

年収800万円の二人以上の世帯は40万2,000円程度の出費が発生するので、独身ほど余裕はありません。

住居費を手取りの25%である15万円としていますが、二人以上の世帯でも住居費はある程度であれば節約可能でしょう。他の費用に関しては二人以上の世帯の平均に合わせるのも1つの手段です。

貯金できる金額は「50万円(手取り)-40万2,000円(出費)=98,000円」とギリギリ10万円に届きませんが、1つの出費だけでも節約できるなら10万円以上の貯金ができるでしょう。

年収800万円で二人以上の世帯はけっして自由に贅沢ができるわけではありませんが、節約次第ではまとまった貯金が可能な世帯といえるでしょう。

年収800万円で貯金を増やす方法

年収800万円で貯金を増やす方法は3つあげられます。

- 節税をする

- 家賃などの固定費を見直す

- 使わない資産を運用する

それぞれ詳しく見ていきましょう。

節税をする

節約をして毎月の貯金額を増やそうと考えたとき、高額納税者の方が一番始めに節約を考えることは税金です。

なぜなら浪費家の自覚のある方でもない限り、単純な節約で増やせる貯金はそれほど多くないからです。

税金は特に会社員の方であれば自分がいくら税金を支払っているのか自覚している方も少なく、節約できるにも関わらず知らず知らずのうちに税金を多く払っています。

年収800万円の方が貯金を増やすために考えることは出費の節約で間違いありませんが、出費の中でも税金から見直していくのがよいでしょう。

家賃などの固定費を見直す

税金以外の出費で他に見直す点があるとすれば、家賃などの固定費になります。

特に家賃に関しては年収800万円であれば最大でも12万~15万円の範囲内にしたいので、もし家賃の額がそれ以上の場合は節約を考えた方がよいでしょう。

賃貸の場合は家賃の値下げ交渉ができるのなら問題ありませんが、基本的に家賃を下げるには引っ越しをする必要があるので人によっては難しい場合もあるかと思います。

住宅ローンの場合は、現在の住宅ローンの返済額が高過ぎると感じている場合は返済計画の見直しや、他の銀行への借り換えも検討した方がよいでしょう。

特に現在の住宅ローンは金利が1%を切ることが珍しくない低金利の時代であるため、他の銀行と比較して金利が高いと感じている方は借り換えをおすすめします。

他にも携帯電話の利用料金や、電気・ガス・水道などの費用を削減できるなら今後の固定費を減らせるので、住宅ローンや家賃以外で見直せるものがあれば検討しましょう。

住宅ローンの借り換えについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えとは?3つのメリット・デメリットを徹底解説!

使わない資産を運用する

ここまでは出費を節約する方向で貯金を増やすことを考えましたが、それだけでは資産を効率的に増やすことはできません。節約以外の方法で能動的に資産を増やす努力も必要になります。

しかし、副業でお金を稼ぐのは時間を多く取られてしまいますし、ギャンブルなどで増やそうとしてお金が減少するのは一番あってはならないことです。

そのため、今ある貯金を利用して長期的に資産を運用して資産を増やしていくのが一番になります。

投資はFXや仮想通貨などのハイリスクな投資であればギャンブルの側面もありますが、長期間にわたっておこなう投資は使わない貯金を利用して資産形成をおこなう手段の一つになります。

また、投資は節税にも結び付いており、資産運用で個人の年金を形成する個人型確定拠出年金iDeCoや、不動産投資は税金対策にもなる資産運用の方法になります。

年収800万円の方は十分に貯金をしている方が多く、納税額も大きいので節税も含めた資産運用を検討することで、さらに貯金を増やして将来の不安を解消可能です。

年収800万円におすすめの節税方法

まずは、貯金を増やすためにおすすめの3つの節税方法を確認してみましょう。

- ふるさと納税

- 住宅ローン控除

- 個人型確定拠出年金iDeCo

それぞれ詳しく見ていきましょう。

ふるさと納税

ふるさと納税は寄附金控除とも呼ばれ、その名の通り、特定の地域に寄付をおこない寄付額から2,000円を差し引いた額を税金から控除する制度です。

寄附金の額に応じた返礼品を受け取ることが可能で、返礼品は寄付した地域や、寄付額によって変化します。基本的には寄付した地域の特産品が中心ですが、最近では物だけではなくサービスをふるさと納税の対象にする地域もあるので、様々な形で返礼品を受け取ることが可能です。

ふるさと納税には2つの申告方法があります。確定申告とワンストップ特例制度です。ふるさと納税は申告方法によって税金の控除の仕組みが変わりますので、その内容を下記にまとめました。

申告方法で控除額は変わりませんが、ワンストップ特例制度は住民税から控除され、確定申告をする場合は所得税と住民税の両方が控除されます。

また、年収800万円で他の税金対策を加味しないふるさと納税の控除額は131,000円です。ふるさと納税のサイトで他の税金対策も含めてシミュレーションすることで、正確なふるさと納税の控除額が分かります。

年収800万円のふるさと納税について詳しく知りたい方はこちらの記事をチェックしてください。

年収800万円のふるさと納税の控除上限額と併用できる節税方法も紹介!

住宅ローン控除

| 住宅ローン控除(住宅借入金等特別控除) | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

| 床面積 | 50平方メートル以上 |

住宅ローン控除は住宅ローンを組んでいる方にしか使えない税金対策ですが、控除の効果は非常に高いです。

住宅ローン控除の主なメリットを3つ下記にまとめました。

- 控除期間が10年と長い

- 所得税と住民税の両方の節税ができる

- 金利と同等の控除を受けることができる

住宅ローン控除は所得税を節税する制度ですが、所得税の控除上限額に達した場合は残りの控除額は住民税にあてられるので、控除額が無駄になりにくいです。

よって、現在進行形で住宅ローンを返済している方であれば利用しない手はなく、今後住宅ローンを組もうと考えている方は住宅ローン控除の条件を確認しながら利用を検討しましょう。

住宅ローン控除について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの税金を控除する方法は?控除の計算方法についても解説!

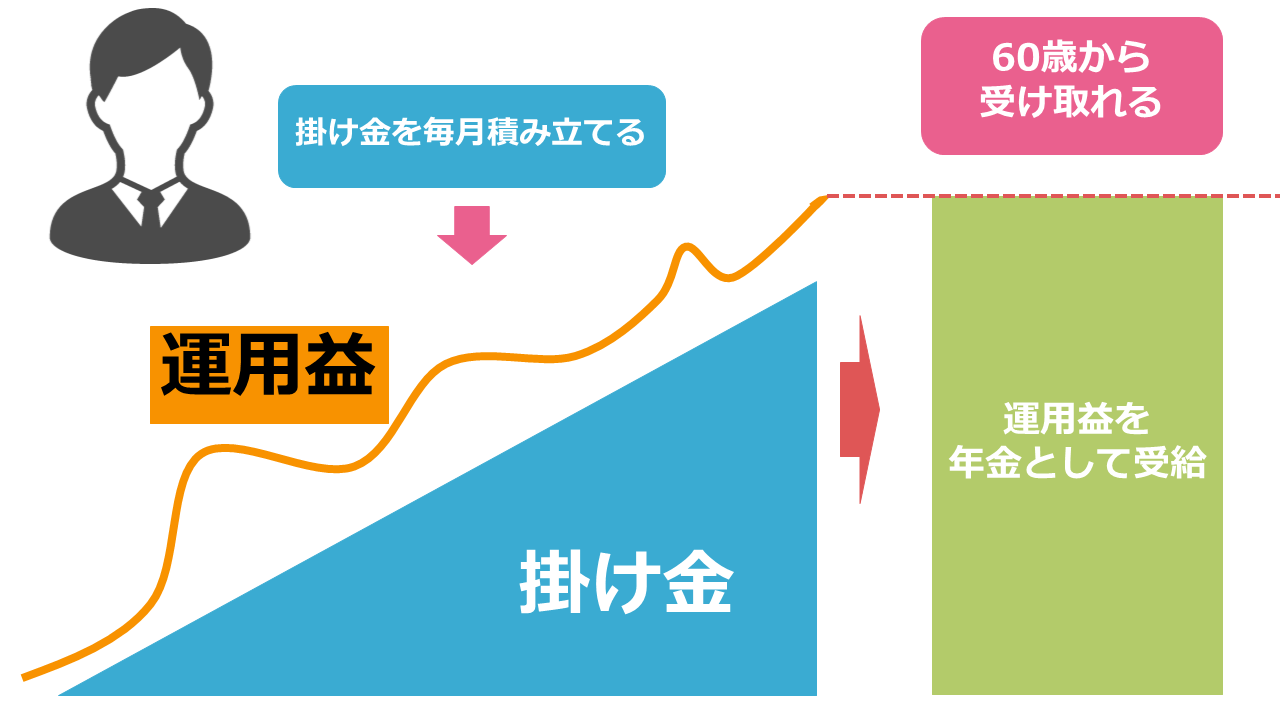

個人型確定拠出年金iDeCo

個人型確定拠出年金iDeCoは投資信託や保険といった金融商品に投資をして、個人の年金形成をおこない、老後に年金として受給する制度です。

資産運用に関する制度ですがiDeCoには3つの節税メリットがあります。

- 運用益が非課税になる

- 積立掛け金を申告できる

- 退職所得控除と公的年金等控除の対象になる

運用益が非課税になるだけでなく、積立掛け金を申告して税金の控除が受けられ、年金の受け取りの際には2つの控除の対象になるので節税メリットが3つある制度となっています。

年収800万円の方が貯金を増やす方法として資産運用も勧めましたが、税金対策と資産運用は別々におこなうものではありません。

税金対策をしながら資産運用をすることで、出費を減らしながら資産を増やしていけるので、より効率よく資産を増やすことができるのです。

個人型拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

年収800万円におすすめの資産運用

税金対策と並行しておこないたい年収800万円におすすめの資産運用を解説していきます。

- 投資信託

- 海外積立投資(オフショア投資)

- 不動産投資

それぞれ詳しく見ていきましょう。

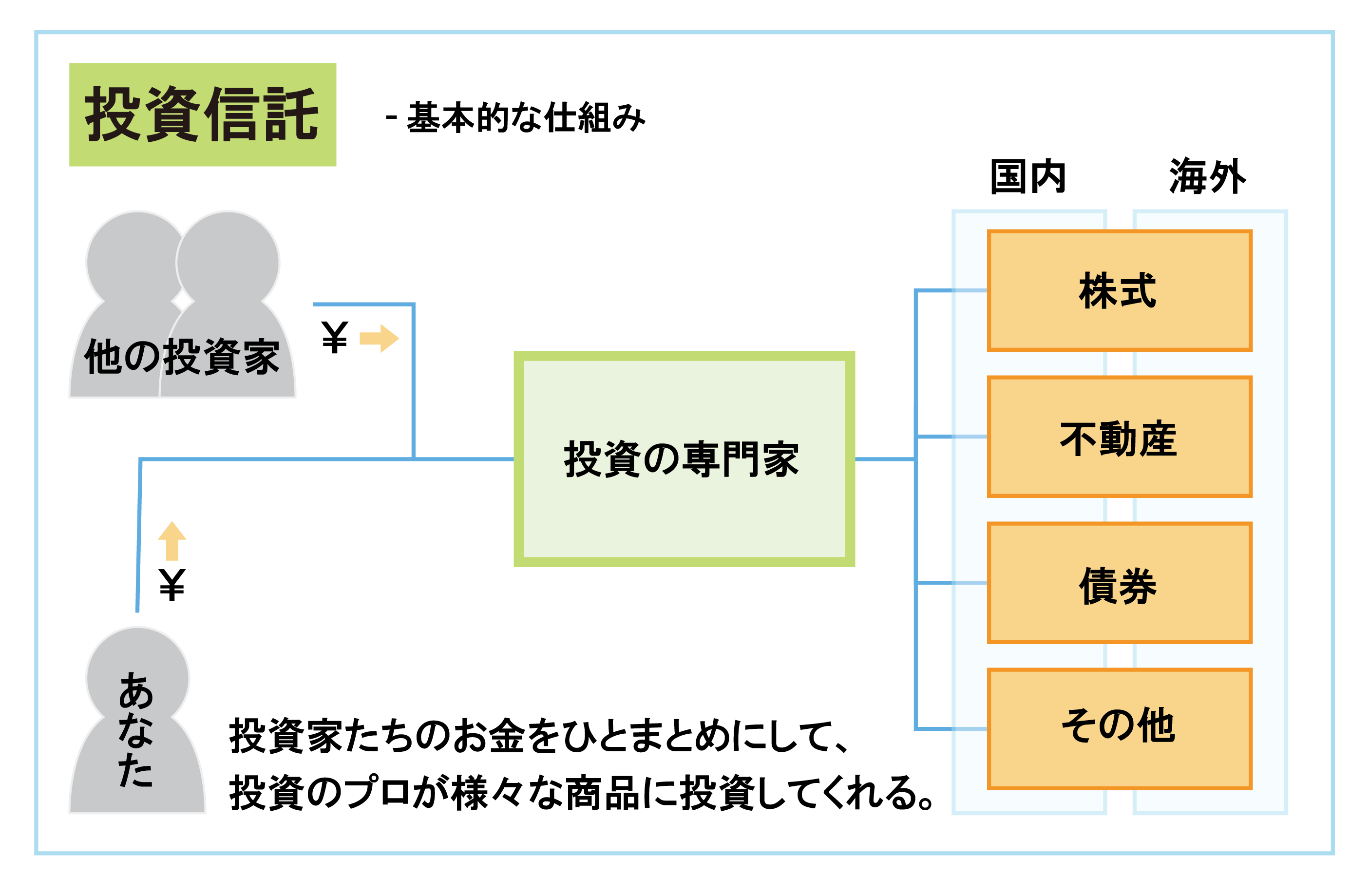

投資信託

投資信託は資産運用のプロ(ファンドマネージャー)にお金を預けて運用してもらう方法であるため、自分で運用をせずに投資をすることができます。

運用のための資金を預けて、ファンドマネージャーに運用手数料である信託報酬を支払って、運用益を分配してもらう投資方法です。

運用を自分でする必要がないので、投資に詳しい方でなくても投資可能であるため投資初心者向けの投資方法として知られており、長期の資産形成を応援する制度である個人型確定拠出年金iDeCoやつみたてNISAの対象の金融商品に選ばれています。

そのため、制度を利用して投資をすれば節税メリットが大きい投資商品といえるでしょう。投資初心者向けで、手間もかからず、iDeCoを利用すれば税金対策にもなるので、手間をかけずに資産運用をするならおすすめの運用方法です。

投資信託についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

海外積立投資(オフショア投資)

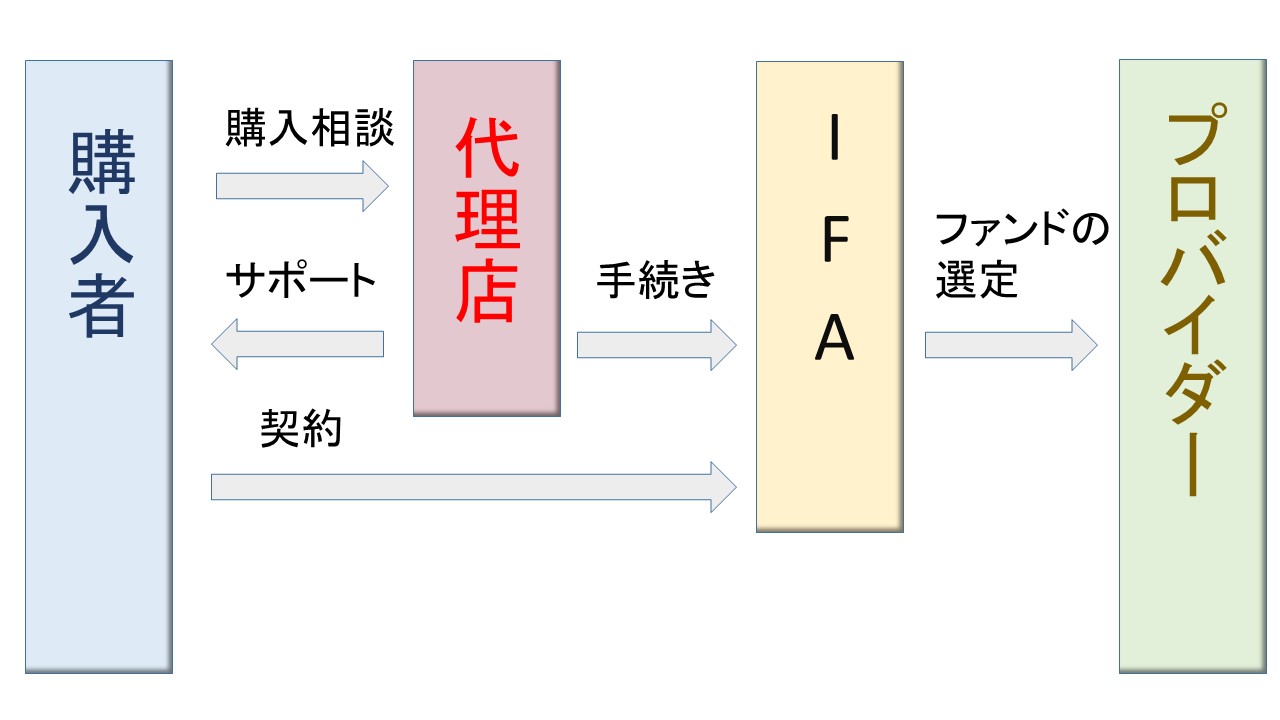

海外積立投資はオフショア投資とも呼ばれ、海外に口座を開設して積立投資をします。

投資信託と同様に運用を、資産運用のプロであるIFA(独立系ファイナンシャルアドバイザー)に任せることができるので、こちらも投資初心者におすすめの投資方法です。

日本では投資の利益には20.315%の税率がかかります。しかし、海外では日本よりも税率が安い国もあれば非課税の国もあるので、投資の利益にかかる税金を節税することが可能です。

最終的には居住地で確定申告をおこなう必要がありますが、海外積立投資は税制的にも優秀な投資方法といえるでしょう。

IFAを探すためには代理店を通す必要があります。信頼できるIFAを探すためにはまず代理店を探すところから始めましょう。

投資信託よりも知識が必要になりますが、投資信託は制度を利用することで税金を節約するので、制度で定められた上限額以上の投資をする場合は非課税になりません。

よって、条件にもよりますが、積極的に投資をして税金を節約するなら海外積立投資の方が税制的に有利になることもあります。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

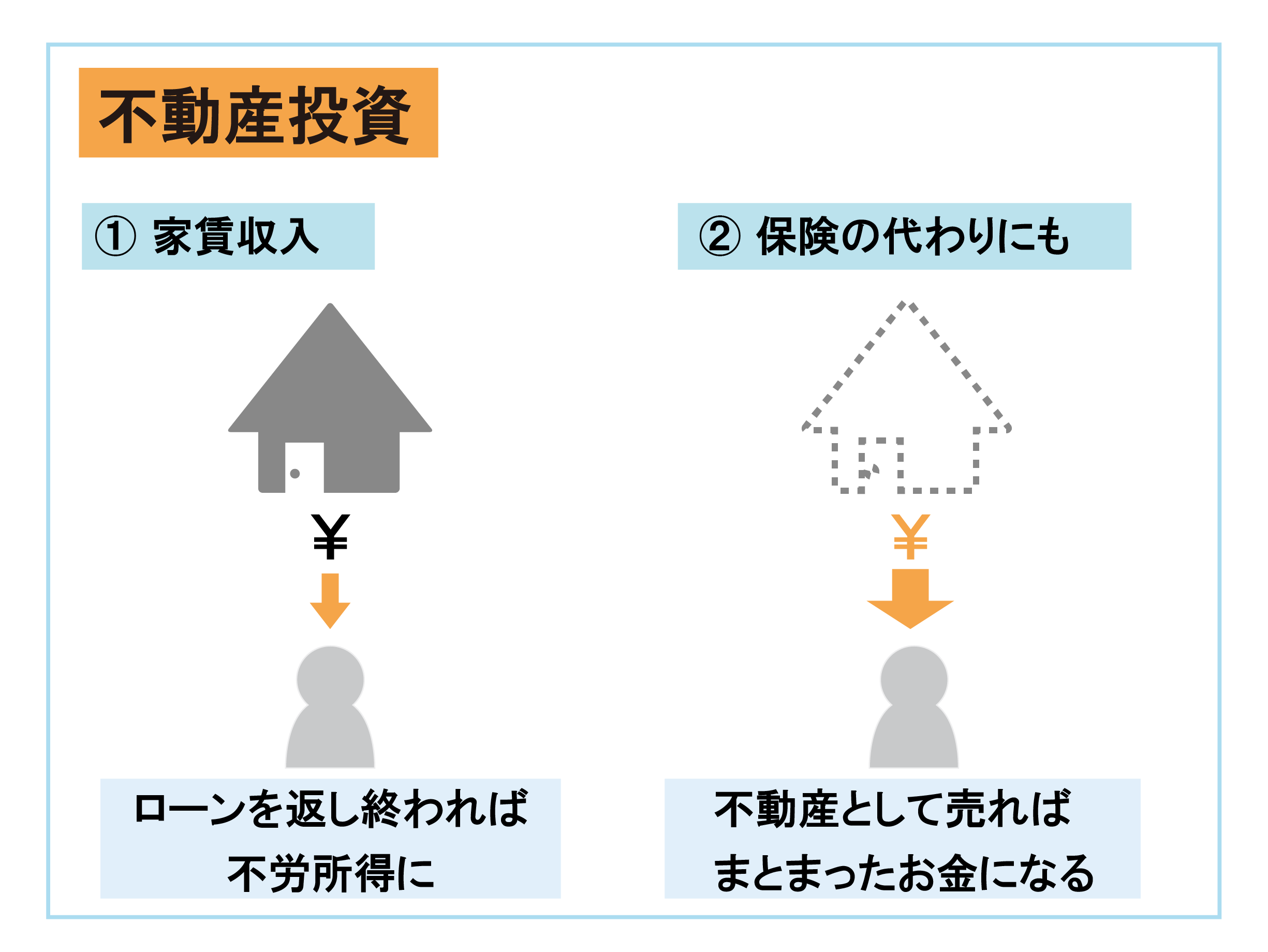

不動産投資

不動産投資は物件を利用して家賃収入を得る投資方法です。老後になっても年金のようなまとまった収入を得ることができるので、リタイア後にまとまった収入を得るための方法の一つになります。

不動産投資には税金対策に使える側面もありますが、不動産投資は節税効果が大きすぎるので年収800万円の場合は控除できる税金の上限額をオーバーしてしまうこともあります。

年収が増えたときの税金対策や、税金対策をおまけに考えるなら十分な貯蓄を蓄えている年収800万円の方は資産運用の候補となるでしょう。

不動産投資の税金対策について簡単に説明すると、減価償却と損益通算を用いて節税します。

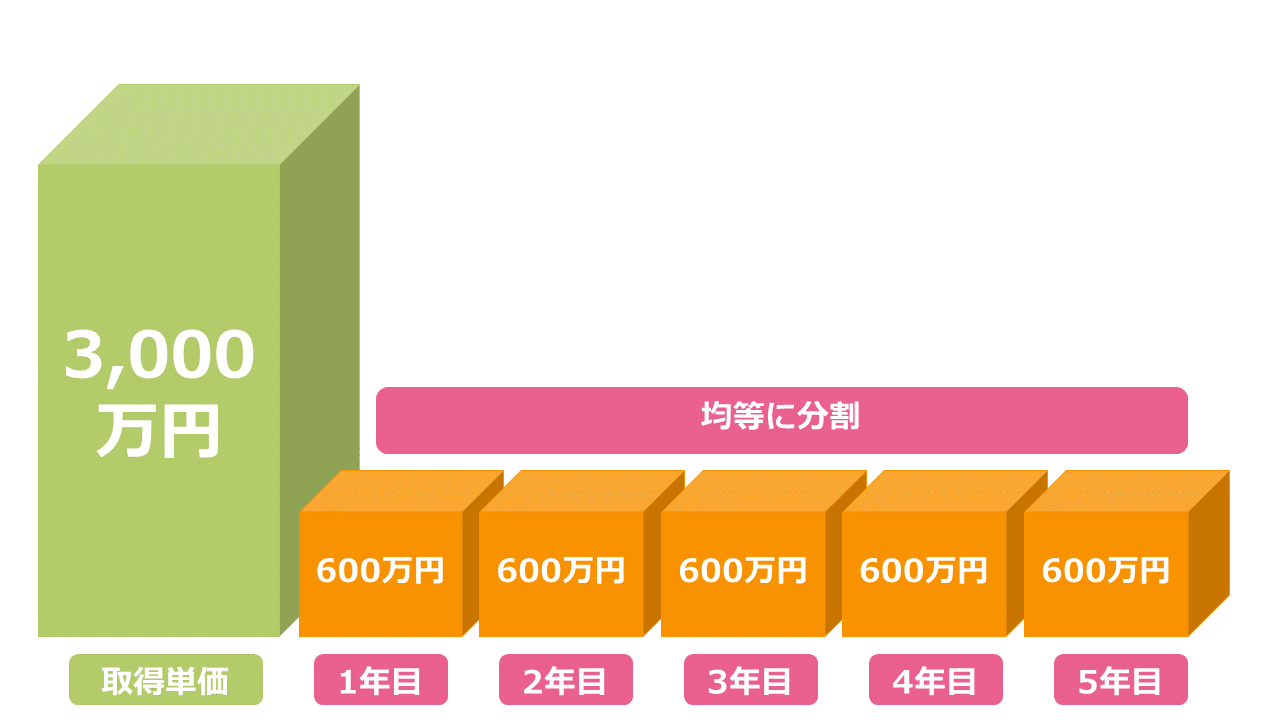

まずは、下記の図に減価償却についてまとめました。

住宅の取得単価が3,000万円ですが、取得単価をそのまま経費として申告すれば赤字です。そのため、資産を耐用年数に応じて分割して経費を申告することを減価償却といいます。

5年間の耐用年数であれば、5年に分けて申告することが可能です。減価償却には定額法と定率法がありますが、上記の方法は定額法です。

減価償却で経費を申告して赤字になった場合は給与収入と損益通算ができます。損益通算は投資の損失を他の所得と相殺することで、例えば800万円の所得から600万円の損失を差し引くことで200万円にのみ課税される仕組みです。

このように不動産投資には安定した収入を得続けられること以外にも節税のメリットもあるので、まとまった資産を運用するなら不動産投資も検討してみましょう。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

年収800万円で貯金を増やすなら資産運用を始めよう

税金の節約・固定費の見直しだけでは、出費を減らすことはできますが、効率よく貯金を増やすことはできません。

貯金を増やすためには、出費を減らす努力に加えて、資産を増やす努力も必要になります。資産を増やす努力にあたるのが資産運用です。

長期的な資産運用は他に資産を増やす方法と比較してリスクも少なく、かける時間も少ないので忙しい年収800万円の方が資産を増やすのに最適な方法になります。

しかし、時間をかけなくていいといっても最低限の投資の知識は身につける必要があるでしょう。自分で運用する予定がないのであれば、最低限自分が興味を持っている投資商品の商品性が理解できるレベルになれば問題ありません。

知識を身につけるうえで一番時間がかからない方法は、投資初心者向けのセミナーに参加することです。プロの講師が資産運用について教えてくれるうえに、分からないところはプロの講師に質問することができます。

弊社では資産運用について知識がまったくない方でも参加できる投資初心者向けの無料セミナーを開催しています。

資産運用以外の税金やお金の知識も身につけられるので、お金について詳しく知ることで老後のに対する漠然とした不安を解決するきっかけを作りにいきましょう。

まとめ

年収800万円の貯金額について解説しましたが、多くの人がまとまった額を貯金しているので資産運用を始める土台ができているといえます。

まとまった多くの資産を持っている方で投資信託ではなく、不動産投資に興味がある方はFP(ファイナンシャルプランナー)への相談も検討してみましょう。

FPは資産運用を含める金融のプロであり、それぞれの目的に合った不動産投資の相談に乗ってくれます。また弊社のセミナーで講師を務めるのはFPなので、セミナーの参加によって信頼できるFPに出会える機会にもなるでしょう。

資産運用の相談先について詳しく知りたい方はこちらの記事をチェックしてください。