年収1000万円になると所得税・住民税などの税金の負担が大きくなります。

何もしなければ1000万円を稼いでも、所得税と住民税をあわせて約150万円ほどが税金でなくなってしまう計算になります。

年収1000万円で多く税金を納めている人こそ税金に対する対策が必要になります。

この記事では年収1000万円の具体的な税金を算出たうえで手取りを計算し、税金対策の方法まで詳しく解説していきます。

年収1000万円のサラリーマンの税金は?

まずは年収1000万円で会社に務めている方の税金を求めてみましょう。所得税と住民税をそれぞれ求めることで年収1000万円のサラリーマンの税金が計算できます。

まずは課税所得金額を求めていきましょう。

年収1000万円の会社員の課税所得金額は「給与所得-給与所得控除-所得金額調整控除-所得控除=課税所得金額」で計算します。

給与所得控除は給与所得者が受けられる控除のことで、所得金額調整控除は条件を満たした方のみ受けられる給与所得者の総所得金額を計算する際に、一定の金額を給与所得の金額から控除するというものです。

今回は計算を分かりやすくするために、給与所得控除と所得控除は基礎控除と健康保険料、厚生年金保険、雇用保険料の3つの社会保険料控除のみを考慮して計算していきます。

給与所得控除は年収によって異なるので下記の表を利用します。

| 給与の収入金額(A) | 令和2年以降の給与所得控除額 | 令和2年以前の控除額 |

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万5,000円超180万円以下 | (A)×40%-10万円 | (A)×40% |

| 180万円超360万円以下 | (A)×30%+8万円 | (A)×30%+18万円 |

| 360万円超660万円以下 | (A)×20%+44万円 | (A)×20%+54万円 |

| 660万円超850万円以下 | (A)×10%+110万円 | (A)×10%+120万円 |

| 850万円超 1,000万円以下 | 195万円 | |

| 1,000万円超 | 220万円 |

参考:国税庁「令和2年分 年末調整の仕方」

660万円超850万円以下までの給与収入の方は改正前と比較して10万円が差し引かれる形で改正がおこなわれています。

給与所得が1000万円を超える場合は195万円です。後は所得控除ですが、所得税と住民税で基礎控除の額が異なるので注意ししましょう。

令和2年から所得税の基礎控除額は48万円、住民税の基礎控除額が43万円です。社会保険料は人によっても異なりますが、今回は総額で125万円かかったと仮定して計算していきます。

所得税の課税所得は「1000万-195万-48万-125万=632万円」住民税の課税所得は「1000万-195万-43万-125万=637万円」になります。

年収1000万円の所得税

求めた課税所得をもとに年収1000万円の所得税と住民税を計算していきます。計算に使う所得税率は下記の通りです。

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 42万7,500円 |

| 695万円超~900万円以下 | 23% | 63万6,000円 |

| 900万円超~1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円~超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

課税所得金額が330万円超~695万円以下であるため、税率は20%、控除額は42万7,500円です。

よって、「632万×20%-42万7,500円=83万6,500円」が年収1000万円の所得税になります。

年収1000万円の住民税

住民税は課税所得金額に対して10%の税率が課税されます。また、すべての住民に一律で課す均等割の5,000円を加えて計算します。

よって、「637万円×10%+5000=64万2,000円」が年収1000万円の住民税になります。

年収1000万円の税金は147万8,500円(所得税が83万6,500円、住民税が64万2,000円)です。

年収1000万円の個人事業主の税金

年収1000万円の個人事業主の税金について考えていきます。

個人事業主は仕事に関わる費用であれば経費として申告できるため、事業で1000万円を稼いでいる個人事業主であっても、「経費の割合がどれくらいなのか?」「経費を差し引いた上で1000万円の所得があるのか?」によってかかる税金が異なってきます。

また、サラリーマンにはない個人事業税という税金を支払う必要があります。

個人事業税は事業の種類によって税率が変化するので、下記に事業ごとの個人事業税についてまとめました。

| 区分 | 事業の種類 | 税率 |

| 第1種事業(37種類) | 物品販売業、飲食業、運送業、金銭貸付業など | 5% |

| 第2種事業(3種類) | 畜産業 、水産業 、薪炭製造業 | 4% |

| 第3種事業(30種類) | 医業、理容業、弁護士業、 デザイン業など | 5% |

| マッサージ業、装蹄師業 | 3% |

※参考:東京都主税局 個人事業税

上記の表で3%、4%と指定されている事業の種類をのぞけば、基本的には5%の個人事業税がかかりますが、個人事業主の収入によっては個人事業税が免除されることもあります。

また、年収1000万円以上のの個人事業主の方は消費税も支払う必要があるのでさらに税金の負担が重くなります。

個人事業主は会社員の給与所得控除の代わりに、青色申告特別控除を受けることが可能であり最大で65万円分の所得控除を受けることが可能です。

しかし、所得税・住民税に加えて個人事業税を年収1000万円の個人事業主は払う必要があるので、同じ年収の会社員よりも多くの税金を払いやすくなります。

そのため、個人事業主は会社員と比較してもより税金対策に力を入れる必要があります。

年収1000万円の年間の手取りと毎月の手取り

会社員の年収1000万円の手取りは納めるべき税金が分かりやすいので、人によって多少ずれることもありますが、目安の金額を求めることが可能です。

まずは、年収1000万円の会社員の年間の手取りの金額を計算していきましょう。

「1000万円(所得)-83万6,500円(所得税)-64万2,400円(住民税)-125万円(社会保険料)=727万1,500円(年間の手取り)」になります。

社会保険料や、所得金額が前後することによって、年収1000万円の手取りの目安は700万円~750万円程度です。

さらに、月の手取りに直すと「727万1,500円÷12=60万6,000円」となり、毎月の手取りは約60万円が目安となるでしょう。

つまり、年収1000万円の方が家賃などの生活費を含めて自由に使えるお金は700万円であり、月収に直せば80万円以上使えた額は60万円まで減少しているということです。

年収1000万円の人が1000万円を自由に使えるわけではないということは、何となく理解していたと思いますが、具体的に300万円という金額を聞いて驚いた人もいるかと思います。

では、税金を差し引いたうえで自由に使えるお金を1000万円以上残す場合にはどれくらいの年収が必要なのか考えていきましょう。

手取りの所得を1000万円にするためには年収はいくら必要?

手取りを1000万円にするためには、会社員の場合は1500万円ほどの年収が必要です。

社会保険料を160万円と仮定して、年収1500万円の所得税と住民税は210万円と110万円ほどになるので、計算すると手取りが約1,000万円程度になる計算になります。

つまり、年間で1000万円を自由に使えるようになるためには年収1500万円なければ難しいということです。

しかし、年収が高くなればなるほど差し引かれる税金も高くなるのが累進課税制度です。

年収が1500万円になれば年収の3分の1が持っていかれてしまうので、ただ単に所得を増やすだけでは資産を増やすのに効率的でないことが分かります。

そのため、年収が1000万円以上ある高額納税者は税金対策が重要になってくるのです。

年収1000万円の税金対策

年収1000万円の方が実践できる税金対策は10個あります。

- 配偶者控除(配偶者特別控除)・扶養者控除

- 医療費控除

- 雑損控除

- 特定支出控除

- ふるさと納税

- 住宅ローン控除

- 個人型確定拠出年金iDeCo

- NISA

- 不動産投資

- 生命保険や地震保険の控除

それぞれ詳しく見ていきましょう。

配偶者控除(配偶者特別控除)・扶養者控除

結婚している方で、配偶者が収入を得ていない場合は配偶者控除で税金が節税されます。

基本的に配偶者のいる方であれば年末調整をする際に、基礎控除や所得金額調整控除の申告と共に申告をしていると思います。

しかし、中には配偶者控除の仕組みについて勘違いをしている方もいるかもしれません。

もし、配偶者が収入を得ている場合でも、年間の収入が48万円以下であれば配偶者控除の対象となり、48万円以上でも133万円以下なら配偶者特別控除の対象になります。

配偶者控除は会社の年末調整で申告するので、特別に手続きをする必要はありませんが、自分の配偶者は控除の対象にならないと何かしらの理由で勘違いしていると、本来は受けられた控除を受けられていない可能性があります。

年収1000万円の方で所得が750万円であれば、控除額は38万円、老人控除配偶者の対象の場合は48万円で、配偶者特別控除の場合は控除額が異なります。

また、16歳以上の子供や親族の老人を扶養している場合も扶養控除を年末調整で受けられ、こちらも扶養親族の所得が48万円以下であることが条件です。

具体的な控除額は扶養親族の区分によって異なりますが、下記の通りです。

| 区分 | 控除額 | |

| 一般の控除対象扶養親族(16歳以上) | 38万円 | |

| 特定扶養親族(19歳以上23歳未満) | 63万円 | |

| 老人扶養親族(70歳以上) | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

医療費控除

医療費控除は配偶者控除とは異なり、年末調整に含まれないので自分で確定申告する必要があります。

医療費控除で申告できる医療費は病院を利用して発生した費用や、病院の指示でマッサージや介護サービスを受けた場合の費用も含まれます。

ただし、マッサージは病院の指示がない疲れを癒すことが目的の場合や、国家資格を持たない施術者のマッサージの場合は医療費控除を受けることができません。

具体的な計算としては「年間の医療費」-「保険により支給された金額」-10万円で求めることができます。

保険により支給された額は、健康保険や医療保険から支給されたお金のことで、あくまで自分が実際に負担した額のみが控除されるということです。

また、年収によっては10万円ではなく年間所得金額の5%が差し引かれることもありますが、年収1000万円の方は条件を満たさないので10万円です。

雑損控除

雑損控除は災害や横領の被害に遭った時に申告することで特定の金額を控除できますが、申告しなければ税金の還付を受けられません。

起こらないことが一番ではありますが、もしも雑損控除で申告できる被害に遭った場合は申告をすると税金の還付が受けられることを覚えておきましょう。

計算方法は下記の通りです。

- 「(損失額+災害関連の支出額-保険などによる補てん額)」-「総所得金額等 」× 10%

- 災害関連の支出額 - 5万円

この2つの計算の内、多い方の金額を申告できます。また、被害に遭った資産が「生活に通常必要でない資産」の場合は雑損控除の対象にならない点に気をつけましょう。

特定支出控除

サラリーマンが仕事のための支出をした場合に受けられる控除ですが、こちらも申告しなければ受けられず、受けるためには特定支出に関する証明書が必要になります。

具体的な要件としては特定支出に認められる額の合計が給与所得控除額の2分の1を超える場合に控除が受けられます。

年収1000万円の方は特定支出が97.5万円を超える場合に申告が可能になる計算です。特定支出として認められる支出を下記にまとめました。

- 通勤費用

- 転居費用

- 研修費用

- 資格習得費用

- 書籍費用

- 衣類の購入費用

- 交際費用

上記の5~7は業務にかかわる費用であることが前提ですが、業務に関わるものであっても65万円までが特定支出として認められる上限です。

特定支出控除はこれまでも申告の条件を満たすのが難しい控除でしたが、平成24年、平成28年度の改正をもってしても多くの人が条件を満たすのが難しい控除です。

しかし、条件を満たしているにも関わらず申告しないのはもったいないですし、今後の改正で申告をしやすくなる可能性もあるので関係がない場合でも知識として知っておきましょう。

ふるさと納税

ふるさと納税は特定の地域に直接納税することで、住民税の税額控除が受けられる制度です。

実質負担額の2,000円を差し引いて支払った税金が翌年の税金から直接控除され、支払った税金に見合った返礼品を納税した地域から受け取ることができます。

支払う税金が減る制度ではありませんが、普通に購入すればお金がかかるので、ふるさと納税を通じて節約ができたといえるでしょう。

また、ふるさと納税で欲しい返礼品があるかどうか不安に思う方もいるかもしれませんが、仮になくてもお米や箱ティッシュのような生活必需品との交換も可能です。

ふるさと納税をおこなった場合は必ず申告する必要がありますが、申告の方法には確定申告とワンストップ特例制度の2種類ありますが、それぞれの申告方法によって減税の方法が異なります。

ワンストップ特例制度を利用すると住民税からすべて還付され、確定申告をする場合は所得税と住民税の両方の節税を受けられます。

住民税のみ節税が可能で、確定申告が不要なワンストップ特例制度が一番分かりやすいので、利用できるのなら利用したいところです。

しかし、個人事業主のように確定申告を毎年する方や、医療費控除などで確定申告をする会社員の方はワンストップ特例制度を利用できません。

ふるさと納税をする場合は他の税金対策との兼ね合いも考えながらおこなうとよいでしょう。ちなみに、年収1000万円で社会保険料控除のみを加味した場合の控除上限額は18万円程度です。

控除上限額は他の税金対策をおこなっているかどうかによっても異なるので、ふるさと納税をおこなうサイトに設置されているシミュレーションも利用しながら、いくらまでふるさと納税がおこなえるのか参考にしましょう。

住宅ローン控除

住宅ローン控除は現在、住宅ローンを組んでいる人ならぜひ利用したい制度になります。

| 住宅ローン控除(住宅借入金等特別控除) | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

| 床面積 | 50平方メートル以上 |

上記のような条件がありますが、控除を受ける初年度は確定申告が必要になります。

しかし、初年度の確定申告を済ませると2年目以降の確定申告は不要になり、年末調整で住宅ローン控除を受けることが可能です。

住宅ローン控除の控除率1%という数字は現在の金利の状況と比較すると破格になります。

なぜなら、現在は超低金利時代であるため金利が1%を切ることもあるので、控除率が1%であれば金利以上の節税効果が得られるからです。

今後の税制の改正によっては住宅ローンの金利が1%以下の場合は利払い分のみとなる可能性もありますが、今後も金利が上昇しなければ支払った利息分の節税効果は保証されるでしょう。

住宅ローン控除について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの税金を控除する方法は?控除の計算方法についても解説!

個人型確定拠出年金iDeCo

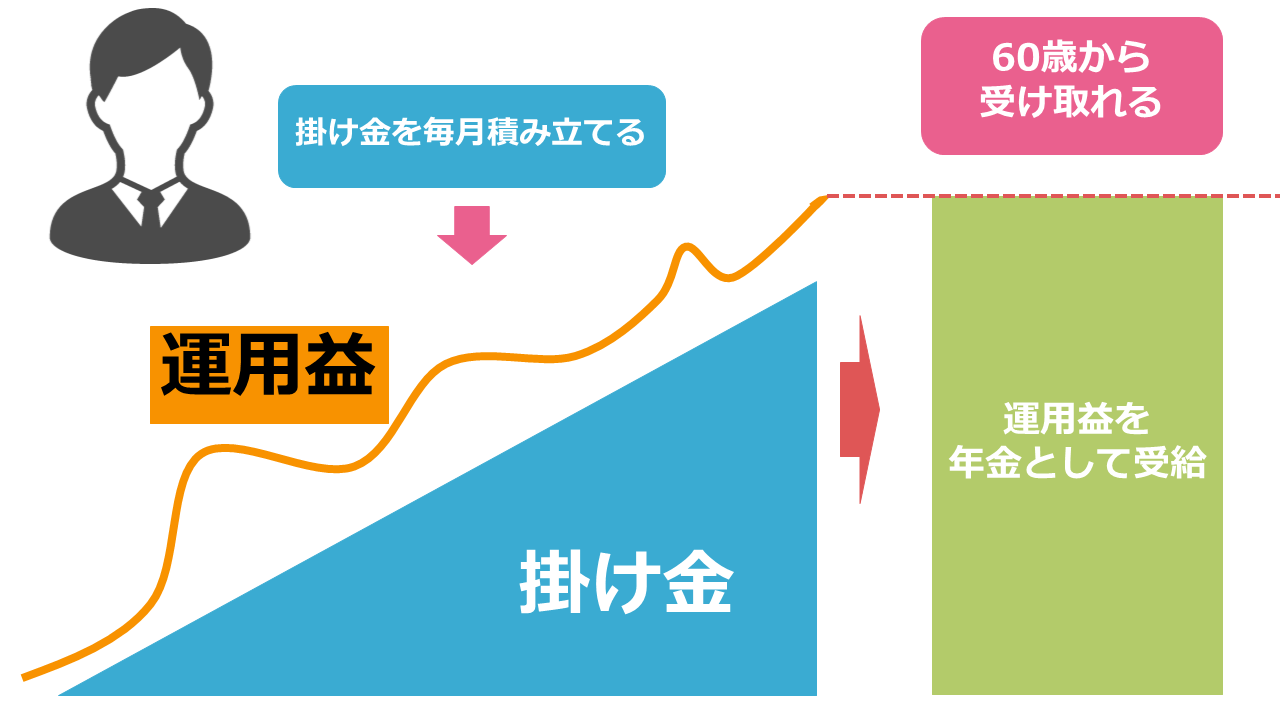

個人型確定拠出年金iDeCoは個人が資産運用をして作る老後の資産形成の手段のことです。

老後の資産形成をしながら、積立掛け金を確定申告することで支払った積立掛け金の金額が所得控除の対象になるので、住民税や所得税の節税になります。

また、運用益は非課税でありながら、運用益を受け取る際には退職所得控除と公的年金等控除の対象です。

iDeCoを利用するためには投資を始めることになりますが、投資する商品は投資信託や保険などであり、投資できる商品は口座を開設する証券会社や銀行によっても異なります。

投資信託への投資は運用をプロに任せられるので手間はかかりませんが、ある程度、投資信託を選ぶ際に投資信託の知識が必要です。

しかし、iDeCoは資産運用以外にも税制的なメリットが大きく、年収1000万円の方なら税金対策と同時に資産運用を始めることでさらに安定した資産形成を目指すことが可能になります。

また、iDeCo以外にも投資に関する節税方法があるので紹介していきます。

個人型拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

NISA

| つみたてNISA | 一般NISA | |

| 対象年齢 | 20歳以上 | 20歳以上 |

| 積立期間 | 20年 | 5年 |

| 年間の非課税枠 | 40万円 | 120万円 |

| 非課税枠の総額 | 800万円 | 600万円 |

| 投資対象 | 金融庁が定めた投資信託、ETF | 株式、投資信託、ETF |

NISAは株や投資信託への投資で得た利益を非課税にする制度で、iDeCoと両立して始めることができる投資の節税制度です。

こちらは投資の利益を非課税にする以外の節税メリットはありませんが、iDeCoでは投資できない投資商品への投資ができるので投資対象の幅がNISAの方が広いです。

また、iDeCoは老後の資産形成のための制度であるため、途中で売却することができませんが、NISAは自由なタイミングで売却して資産を引き出せます。

NISAには一般NISAとつみたてNISAの2種類がありますが、一般NISAが幅広い投資商品に投資をしたい方、つみたてNISAは長期投資で資産形成に特化したい方におすすめです。

NISAについて詳しく知りたい方はこちらの記事をチェックしてください。

つみたてNISAって実際どうなの?どのくらいお得な制度なのか?

不動産投資

不動産投資は不動産を利用して賃料収入を得る投資方法ですが、代表的な投資方法の一つなので知っている方も多いでしょう。

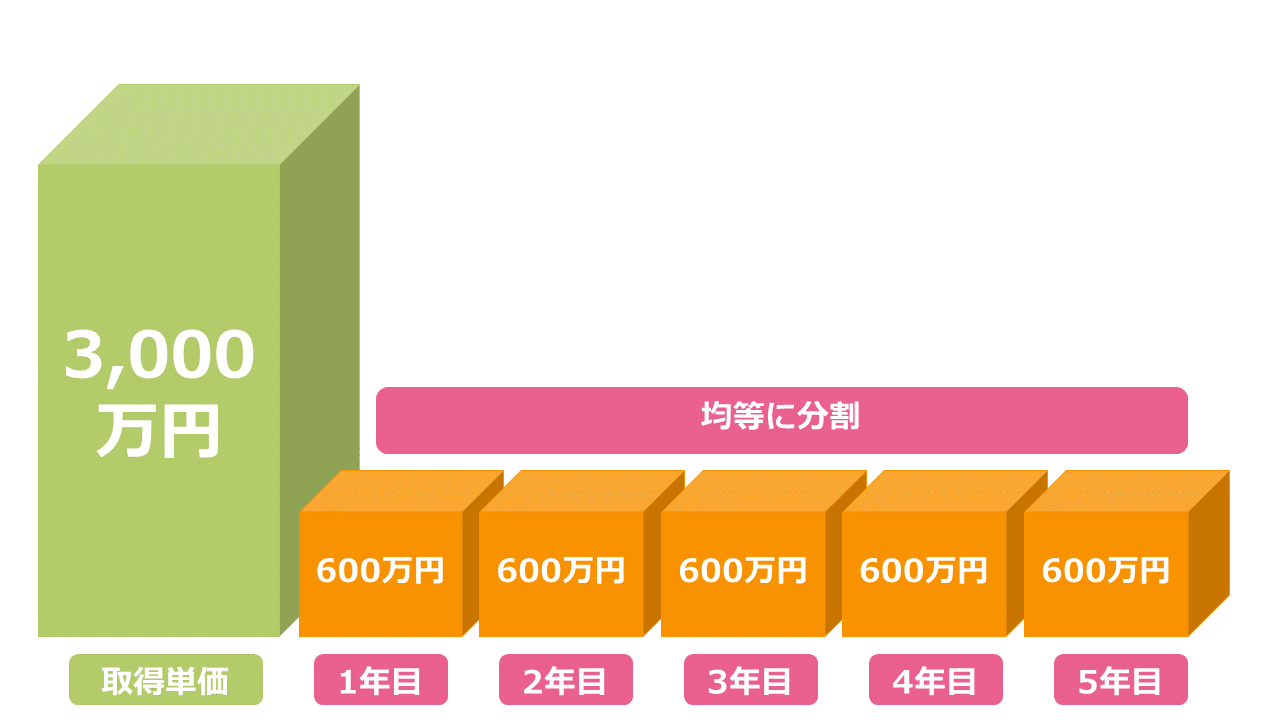

しかし、不動産投資自体が税制的にも有利な制度といえます。なぜなら不動産投資には減価償却という便利な制度があるからです。

不動産投資をするためには物件を購入するためにかなり大きな支出をする必要があります。

不動産投資を始めた初年度は物件の購入費用で確実に赤字になりますが、不動産を購入した費用は不動産投資で利益を得るために必要な出費であるため経費として申告可能です。

しかし、不動産の購入金額を1年間の経費として申告しても控除できる所得税・住民税の上限を簡単にオーバーしてしまうため、不動産などのまとまった経費に関しては経費の申告を数年に渡っておこなうことができることを減価償却といいます。

例えば、3000万円の物件を購入した場合に、3000万円を5年間に渡って申告することで毎年600万円を経費として申告することが減価償却という制度で可能になるということです。

経費を申告すれば、不動産投資で利益を上げていたとしても利益にかかる税金は少なくなります。また、減価償却による会計上であっても赤字になった際は給与収入と損益通算ができます。

損益通算は投資の利益にかかる税金に対して損失を申告することで税金を節約する方法ですが、不動産所得による損失は給与収入と損益通算が可能なので節税対策として優秀です。

不動産投資による利益は不動産所得として申告します。その際に青色申告をすると、65万円の控除を受けることが可能です。

年収1000万円以上の方は納税額が大きいので、不動産投資を利用した節税方法も考えるとよいでしょう。

不動産投資で資産運用をしながら節税をするなら、具体的な節税額についても確認しながらおこなうとよいでしょう。自分でやる自信がない方は不動産投資に詳しいプロに相談してみるのもおすすめです。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

生命保険や地震保険の控除

生命保険に加入している場合や、居住用住宅や不動産投資で地震保険に加入している場合は保険料を申告すれば控除を受けられます。

年末調整の際に保険会社から証明書が送られてくるので、証明書を提出して申告しましょう。

ただし、保険料の支払いの状況によっては必ずしも全額控除になるわけではないので注意が必要です。

生命保険料や地震保険料の詳しい控除の仕組みについて知りたい方はこちらの記事をチェックしてください。

住民税の控除について!控除額の計算方法や確定申告の手続きなど

年収1000万円の方は節税のためにも資産運用の検討を

ここまで10の節税方法を紹介してきましたが、一つでも実践できる節税方法があれば税金対策のために始めてみましょう。

その中でも資産運用が前提となる節税方法があったと思いますが、年収1000万円の方は節税対策だけでなく同時に資産運用も始めることをおすすめします。

1000万円以上の年収がある方は年収を増やす努力よりも、節税対策の方が重要になり、さらに資産を増やすのであれば、今ある貯蓄や節税で浮いたお金を使って資産運用を始める方が効率的です。

さきほども紹介した通り、資産運用と節税は別々に独立したものではなく、資産運用を始めることでさらなる節税が見込めることもあるので繋がっています。

もちろん、投資を始めるには最低限の知識が必要になりますが、投資の知識を効率よく得るなら投資初心者向けの無料セミナーに参加することをおすすめします。

本やインターネットで勉強するよりも、早く資産運用や投資の知識を身につけることが可能です。

弊社では投資の基礎知識はもちろん、節税などのお金の知識全般を勉強できる無料セミナーを開催中です。

年収1000万円の方で将来のためにより安定した資産形成をしたいなら、資産運用、節税に関するお金の知識を身につけましょう。

まとめ

年収1000万円の税金について詳しく解説しました。

年収1000万円の方でも年間で250万円以上は税金や保険料の支払いに充てられるので、自由に使えるお金は限られてきます。

限られたお金を少しでも増やすには、税金対策や資産運用を始めるのが一番効率的です。

また、節税と資産運用の手段として不動産投資に興味を持った方は初心者が不動産投資をいきなり始めるのは難しいので、資産運用のプロであるFP(ファイナンシャル・プランナー)に相談することをおすすめします。

弊社の無料セミナーでも講師は資産運用を含めた家計の金融に詳しいFPが務めます。よって、無料セミナーへの参加が信頼できるFPと出会える機会となっているのです。

その他にも漠然としたお金の不安がある方もFPへの相談を検討してみましょう。

資産運用の相談先について詳しく知りたい方はこちらの記事をチェックしてください。