一般的に『高収入のボーダーライン』と認識されることの多い年収1,000万円ですが、必ずしも将来もらえる年金まで高額を約束されているとは限りません。

その理由のひとつは、厚生年金の保険料には上限額が設けられていることで、必然的にもらえる年金額にも上限が存在するからです。

それでは、年収1,000万円の方が将来もらえる老齢年金は、一体どのくらいあるのでしょうか。

この記事では、公的年金のしくみを簡単に解説しつつ、年収1,000万円の方が将来もらえる年金額や老後の生活にかかる生活費の目安、「年収1,000万円あれば老後の生活は年金だけで可能か?」について独自の視点から考察していきます。

人生の三大支出のひとつである【老後資金】に備える上でのシミュレーションとして、ぜひご覧ください!

年収1,000万円の人がもらえる年金はいくら?

老齢年金は『老齢基礎(国民)年金』と『老齢厚生年金』の2階建てになっている

まず初めに『老齢基礎年金』と『老齢基礎年金』について簡単にご説明します。

老齢基礎年金の支給額

『老齢基礎年金』とは、国民年金に加入して保険料を納めた方が、原則65歳から受け取れる年金です。

国内在住者には国民年金への加入義務がありますので、自営業者や主婦の方だけでなく、職場で厚生年金に加入している会社員や公務員も年金事務所を通じて自動的に加入しています。そのため会社員や公務員の場合は、厚生年金と国民年金の2つの年金制度に加入していることになるのです。

国民年金の保険料は、年齢や収入に関係なく一律に設定されます。

令和3年度の国民年金保険料月額=16,610円

老齢基礎年金の受給月額(満額の場合)=65,075円

納める保険料が一律なので、老後にもらえる年金額も加入期間に応じて計算された一律の金額です。

※ただし受給するには、原則最低10年以上(免除期間を含む)国民年金保険料を納めた、という受給資格期間が定められています。

老齢厚生年金の支給額

会社員や公務員で厚生年金保険に加入している方が、先ほどの老齢基礎年金に上乗せして受け取れる年金です。

毎月の厚生年金保険料や将来もらえる年金額は、給与や賞与の額、加入期間に応じて計算されます。

大まかな給付額を知るための報酬比例部分の計算方法は、以下のようになっています。

B=平均標準報酬額 × 5.481/1000 × 平成15年4月以降の加入月数

A+B=老齢厚生年金(報酬比例部分)の年金額

ちなみに「平均標準報酬月額」とは、加入期間すべての標準報酬月額を足して総加入期間の月数で割った金額で、「平均標準報酬額」は総報酬制が導入された2003(平成15)年4月以降の被保険者期間に係る標準報酬月額と標準報酬賞与額の総額を月数で割って算出した平均額です。

「給付乗率」は将来変わる可能性があり、現時点では正確な受給額を知ることはできませんので、あくまでも目安としてご参照ください。

年収1,000万円の人がもらえる老齢厚生年金の計算方法

老齢厚生年金の受給額の計算方法

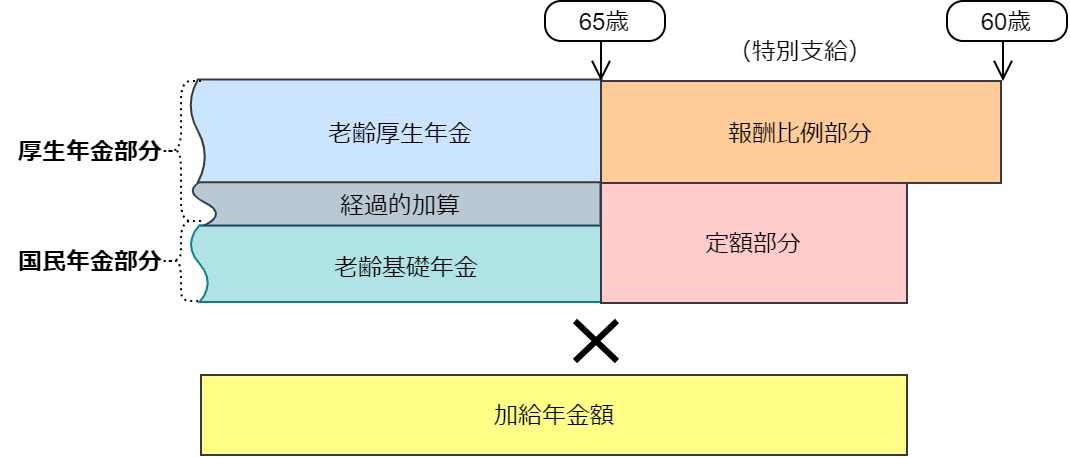

では実際に、老齢厚生年金から受給できる年金額がどのように計算されるのかを詳しく見ていきましょう。

上記の図を見ていただくと分かるように、65歳より前の特別支給と65歳以降の通常の受給とでは、計算方法が異なります。

また、特別支給の定額部分が65歳以降では老齢基礎年金へ、報酬比例部分は老齢厚生年金へと変わっていますが、65歳以降については経過的加算という項目が追加されています。(経過的加算については後ほど解説あり)

基本的に老齢年金の受給開始は原則65歳となりますので、「自分の受給額をざっくりと知りたい!」という場合にはこのような計算式で問題ありません。

まずは、それぞれの計算方法や意味合いについて解説します。

報酬比例年金額について

受給額を計算する上でもっとも重要なベースとなるのが、この<報酬比例部分>です。

報酬比例部分の計算式は以下の2つがあり、基本的には(1)の計算式で算出した額が該当します。

ただし(1)の計算式の結果よりも(2)の計算式で算出した額のほうが多い場合には、(2)が報酬比例部分の年金額になります。

(1)報酬比例部分の年金額(本来水準)

(2)報酬比例部分の年金額(従前額保障)

(従前額保障とは、平成6年の水準で標準報酬を再評価し、年金額を計算したものです)

つまり、①と②のうち金額の大きい方が報酬比例部分としてみなされるということです。

経過的加算について

先ほども少し触れました<経過的加算>は、制度改正にともなって当分の間は老齢基礎年金の額より定額部分の額のほうが多くなってしまうことに配慮し、定額部分から老齢基礎年金を引いた額を加算するというものです。

これがあることによって、65歳以降も60歳からの年金額が保障されることになります。経過的加算は性質上それほど多額にはなりませんが、大切な項目のひとつなので要チェックです。

●経過的加算額の計算式

経過的加算 = 定額部分 - 老齢基礎年金相当額(被保険者期間のうち昭和36年4月以降で20歳以上60歳未満の期間)

※昭和36年4月以前や20歳前、60歳以降の厚生年金保険の被保険者期間については、定額部分の被保険者期間の上限に達していなければ、経過的加算部分に反映されます。

加給年金額について

<加入年金>は、厚生年金の被保険者期間が20年以上ある方が65歳に到達(または定額部分受給開始年齢に到達)した時点で、その方に生計を維持されている配偶者または子がいるときに加算されます。

65歳に到達(または定額部分受給開始年齢に到達)した後に被保険者期間が20年以上となった場合は、退職改定時に生計を維持されている配偶者または子がいるときに加算されます。

なお、加給年金額を加算してもらうには届出が必要です。

| 対象者 | 加給年金額 | 年齢制限 |

| 配偶者 | 224,900円※ | 65歳未満であること |

| 1人目・ 2人目の子 |

各224,900円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

| 3人目以降の子 | 各75,000円 | 18歳到達年度の末日までの間の子 または1級・2級の障害の状態にある20歳未満の子 |

※ 老齢厚生年金を受けている方の生年月日に応じて、配偶者の加給年金額に33,200円~166,000円が特別加算されます。

年収1,000万円の年金受給額を実際に計算してみよう

ここまでの計算方法を用いて、実際にいくらもらえるのかを大まかにしてみましょう。

以下はモデルケースとして、これまでのお給料が平均的に年収1,000万円程あり、2021年に加入期間が40年に達するケースで試算します。

| 厚生年金の加入期間(40年) | 2003年3月まで22年(加入月数264月) |

| 2003年4月から18年(加入月数216月) | |

| 平均標準報酬月額 | 60万円 |

| 標準賞与額 | 140万円×年2回 |

●老齢基礎年金

78万900円(満額の場合)

●老齢厚生年金

①60万円×7.125/1000×264月=112万8,600円

②(60万円+23万円)×5.481/1000×216月=98万2,634円

①+② =約211万1,234円

●受給できる年金の合計月額

78万900円+211万1,234円=289万2,134円÷12ヵ月=約24.1万円

※②の計算式にある23万円は、標準賞与額140万円×2(280万円)を12ヵ月で割ったものを使用しています。

いかがでしたか。

上記の式に当てはめると簡単に計算できますので、ご自身の受給額を調べる際にぜひご活用ください。

年収1,000万円の場合の手取り額はいくら?

ひと口に「年収1,000万円」といっても、基本給やボーナス、各種手当などを合計した額面上の数字を指しており、実際の手取りで考えると案外多くないと感じる方が多いようです。

その理由は、“収入が増えればその分だけ税金や社会保険料が高くなってしまう”ことにあります。

では一体、普段どのくらいの税金や社会保険料が引かれているのでしょうか。

節税対策を考える上でも、ご自身がどのくらいの税金を払っているのかを知ることはとても重要です。

ここからは、実際の手取り収入と生活にかかる費用、将来もらえる老齢年金との差額について考えます。

税引き後の実際の手取り額はおよそ720万円

会社員の方がお給料から差し引かれるものは、大きく分けて<社会保険料>と<税金>の2つがあります。

扶養家族の有無などによっても多少の金額の違いはありますが、年収1,000万円の方がもらう手取り額はこれらが天引きされ、一般的におよそ720万円前後になると考えられます。

差し引かれる項目の主な内訳はこちらです。

*社会保険料……健康保険(介護保険)、厚生年金保険、雇用保険、など

*税金……所得税、住民税

健康保険(介護保険)、厚生年金保険、雇用保険

健康保険料(40歳以上の方は介護保険料)や厚生年金保険料、雇用保険料などをまとめて<社会保険料>と呼びます。

毎月控除される健康保険料と厚生年金保険料の金額は、勤めている会社が加入する保険元と本人の給与額などの諸条件によって異なり、『標準報酬月額×保険料率』によって算出されます。

保険料率は例えば協会けんぽの場合、令和3年度の東京都では健康保険料が9.84%(介護保険料は全国一律1.8%)、厚生年金保険料が18.3%です。

ただし実際には会社が半分負担してくれますので、自己負担分は14.97%となります。

次に、雇用保険の算出方法は『賃金総額×保険料率』です。

雇用保険料は職種によって多少の差がありますが、一般的な会社勤めの場合、令和3年度の自己負担分は0.3%となっています。

これら全ての保険料を合わせると、お給料のおよそ15%程度が社会保険料として引かれていることになります。

所得税

所得税は年収が多くなるほど税率が高くなる『累進課税制度』になっていて、5%から45%の7段階に区分されています。

まずは下記の【給与所得控除額(令和2年分)】の表を参考に、課税される所得金額を求めてみましょう。

| 収入金額 | 給与所得控除額 | (令和2年以前の控除額) |

|---|---|---|

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万円超~180万円以下 | 年収×40%-10万円 | 年収×40% |

| 180万円超~360万円以下 | 年収×30%+8万円 | 年収×30%+18万円 |

| 360万円超~660万円以下 | 年収×20%+44万円 | 年収×20%+54万円 |

| 660万円超~850万円以下 | 年収×10%+110万円 | 年収×10%+120万円 |

| 850万円超~1,000万円以下 | 195万円 | |

| 1,000万円超 | 220万円 |

上記の表を参考に、年収1,000万円から給与所得控除額の195万円と基礎控除額48万円を差し引き、課税される所得額を757万円として見ていきます。

課税される所得額に対する所得税の金額は、次の速算表を使用すると簡単に求められます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 97,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

課税される所得金額×税率-控除額=税額

先ほどの757万円を上記の計算式に当てはめると、所得税額は110万5,100円です。

住民税

住民税は都道府県民税と市区町村民税で構成され、1月1日の住所地(基本的には住民票のある住所)で課税される地方税です。

税額の計算方法は『所得割+均等割』で算出されます。正確な計算式は少しややこしくなりますが、税率10%程度で概算するとよいでしょう。

ここまでの大まかな社会保険料と税金を計算すると、手取り額は720万円よりももっと少ないのでは?と感じてしまいます。

しかし、社会保険料控除や生命保険料控除、扶養家族や住宅ローンといった各種控除を適用したり、ふるさと納税を行ったりすることで、差し引かれる金額は

減るはずです。

あくまでも保険料の徴収額と課税の目安としてご覧ください。

65歳以上の平均支出は単身でおよそ月13.4万円

年金暮らしとなる65歳以降の生活には、実際どのくらいのお金がかかっているのでしょうか。

総務省から公表されている「家計調査報告」の中から、65歳以上世帯の消費支出の平均額を抜粋しました。

| 項目 | 単身世帯 | 二人以上世帯 |

|---|---|---|

| 消費支出 | 13万3,788円 | 24万233円 |

| 食費 | 3万5,336円 | 6万6,499円 |

| 住居費 | 1万937円 | 1万9,856円 |

| 水道光熱費 | 1万3,674円 | 2万292円 |

| 日用品 | 7,231円 | 1万1,876円 |

| 衣料品 | 3,735円 | 5,790円 |

| 医療費 | 9,842円 | 1万2,891円 |

| 交通・通信費 | 1万2,045円 | 3万2,909円 |

| 娯楽費 | 1万1,354円 | 2万3,074円 |

| その他 | 2万9,634円 | 4万7,046円 |

(参考元:総務省「家計調査報告(家計収支編) 2020年(令和2年)4~6月期平均」)

ひと月あたりの生活費の平均額は、単身世帯でおよそ13.4万円、二人以上世帯でおよそ24万円となっています。

将来もらえる年金と支出の差額は単身で+5.7万円

先ほど計算した年収1,000万円の年金受給額は、約24.1万円でした。

ここから所得税、住民税、医療保険料、介護保険料などが差し引かれることになるので、概算として5万円を控除すると、年金の手取り額は19.1万円程になると思われます。

単身世帯の場合:年金の手取り19.1万円-毎月の生活費13.4万円=+5.7万円

二人以上世帯の場合:年金の手取り19.1万円-毎月の生活費24万円=-4.9万円

単身世帯では年金の手取り収入だけでも十分に生活費が賄えていますが、二人以上世帯の場合ではマイナスになってしまいました。

ですがご夫婦の場合は配偶者の年金も支給されることになるため、一概に「全然足りない!」とは言い切れません。

とはいえ、老後も賃貸住宅で暮らす予定の方や、たまには旅行や趣味などを楽しみたいと考えている方は、年金だけに頼らず別途備えておいた方が良さそうです。

年収1,000万円でも公的年金だけでは生活できない?

現役時代が高収入でも年金額が十分とは限らない

前項では、65歳以上の方が支出にかかっている月平均額と、もらえる年金受給額の概算をもとに算出した差額をご紹介しました。

しかし、実は消費支出の項目に含まれていないが、きちんと計画的に備えておかければいざという時に困ってしまう費用が他にもいくつかあります。

●(賃貸の場合)毎月の家賃や契約更新料

●(持ち家の場合)屋内外のメンテナンス費用や毎年の固定資産税など

●(車所有の場合)ガソリン代や車の税金、車検代など

●冠婚葬祭などにかかる急な出費

●家電や日用品の故障にかかる修理費や買い替え予算

●子どもや孫へのサポート費など

これらの費用がどのくらいかかるのかは、家庭環境や住居事情によって人それぞれですが、いざ「全く用意していなかった!」となるとかなり焦ってしまいますよね。

そうならないためにも、先ほどの「年金受給額-平均消費支出」に加え、状況に応じてかかる費用についても念頭に置いて予測を立て、収入に余裕のある現役時代のうちに、公的年金以外の資産づくりを始めておきたいものです。

老後の「困った!」を避けるために今からできること

老後のまとまった資産をつくるには、長期間かけて積み立てながら運用するのが最も簡単な方法です。老後の資金づくりとして定番的存在の個人年金保険も、基本的にはその方法が利用されています。

現役時代に年収1,000万円ある人なら、よほど贅沢をしない限りは余裕のある暮らしができます。その毎月の生活費の中から少額を無理のない範囲で積み立てていくことは、そう難しいことではありませんよね。

毎月たった3万円でも、年間では36万円、10年で360万円、20年後には720万円になり、それを長期的に運用しながら積み立てるとするなら、運用益が出て自分が貯めた以上の資産が準備できる可能性もあるのです。

「節税をしながらコツコツ堅実に貯めたい」・・・一般NISA、つみたてNISA、iDeCoなど。

「低リスクで投資したい」・・・投資信託、国債、地方債など。

「しっかりと運用実績を上げたい」・・・株式、不動産投資、外国債券など。

ご自身が許容できるリスク度や、投資に充てられる余裕資金、継続して積み立てられる金額などから一番ご自身に合った方法を探し、資産形成を初めてみてはいかがでしょうか。

まとめ

投資経験がない人の場合、まずは最低限の知識を身に付ける必要があります。

金融系の雑誌やインターネットから情報を得ることも可能ですが、「そもそも専門用語がわからない」「隠れたリスクに気が付かない」など、なかなかとっつきにくいと感じる方もいらっしゃるのではないでしょうか。

まずはお金のプロに相談して、自分にない知識を習得するという方法もありますよ!

大切な資産を最適な方法で運用するためにも、さまざまな手法を知ってしっかりと判断しましょう。