住宅を購入し、いざローン返済が始まると思ったよりも返済が苦しいので、住宅ローンの返済を見直したいと考える人は多いです。

もし、少しでもそのように感じているのであれば、住宅ローンの見直しは早ければ早いほど有利なのですぐに行動することをおすすめします。

この記事ではまず住宅ローンを見直す必要がある人の特徴を理解したうえで、具体的に住宅ローンの返済を見直す方法について解説していきます。

住宅ローンの見直しが必要な人の特徴

住宅ローンの見直しが必要な人はどのような人なのでしょうか?

まずはじめに、現在の住宅ローンの返済に大きな不満があったり、返済が辛い状況であればローンの見直し、または信頼できる場所に相談が必要です。

しかし、今のままのローン返済でいいのか漠然とした疑問がある場合や、返済に困っていなくても住宅ローンを見直した方が得ができるケースもあります。

もし、今の住宅ローンの返済に疑問を持っていて、次の特徴に当てはまる人は見直しを検討してみましょう。

- 住宅ローンの残債が残っている人

- 現在の金利が高いと感じている人

- リフォームローンを組むか悩んでいる人

それぞれ詳しく見ていきましょう。

住宅ローンの残債が残っている人

住宅ローンの残債が残っている人の方が、住宅ローンを見直すうえでお得になります。

残債と返済期間が残っていれば残っているほど、金利が1%変わるだけでも削減できる利息は高くなります。

実際に、2,000万円の住宅ローンの残債を20年かけて返済する予定の人に金利の見直しおこなった場合のシミュレーションが下記になります。

| 見直し前 | 見直し後 | |

| 残債 | 2,000万円 | 2,000万円 |

| 金利 | 2.0% | 1.0% |

| 総返済額 | 2,428万8,875円 | 2,207万8,102円 |

| 利息 | 428万8,875円 | 207万8,102円 |

| 節約された利息 | 221万773円 | |

住宅ローンの金利を見直すだけで、221万773円の利息を節約できました。

もちろん、見直しは金利だけではなく返済期間を見直す場合もあるので、住宅ローンの返済方法を見直した結果、返済期間が短くなればさらに利息を軽減できます。

そのため、住宅ローンの残債が多く残っていて、残りの返済期間が長ければ長いほど住宅ローンを見直すメリットは大きくなるのです。

住宅ローンの見直しは、残債が残っていれば残っているほどおすすめです。

また、住宅ローンの残債が残っている状態で売却や買い替えをする必要がある場合の対処法についてはこちらの記事をチェックしてください。

住宅ローンの残債があっても売却や買い替えができる方法を徹底解説!

現在の金利が高いと感じている人

契約したときは金利が高いかどうか分からず契約してしまい、後から契約した住宅ローンの金利が高いと感じた人はすぐに住宅ローンを見直すべきです。

住宅ローンには変動金利と固定金利がありますが、変動金利は後から金利が変わる可能性があり、固定金利は金利が今後変わらないので金利は割高です。

固定金利は今後住宅ローンの金利が上がると考える場合は有効な金利対策です。

しかし、返済期間が長期間である前提でなければ、現在の時点で割高の金利を支払うメリットが少ないです。

住宅ローンの契約時に金利のことを金融機関に相談した場合、相手も高い金利で契約させたほうがメリットがあるので必ずしもこのように教えてくれるとは限りません。

リスクに備えるために固定金利をおすすめされ、割高の金利で契約してしまった人もいるかもしれません。

このような場合は住宅ローンを見直し、返済期間を考えたうえで金利の安い変動金利にする必要があります。

また、銀行によっても金利は異なるので、変動金利でも別の銀行と比較して金利が高いので借り換えたいという人もいるでしょう。

今の金利が割高なのではないかと考えているのであれば、一度住宅ローンを見直すことをおすすめします。

リフォームローンを組むか悩んでいる人

自宅のリフォームを検討している人は、住宅ローンを見直すチャンスでもあります。

リフォームローンを単独で利用する場合、金利は非常に割高になる場合が多いです。

しかし、住宅ローンを見直し、他の銀行に借り換えをする際にリフォーム資金を借り入れることが可能です。

リフォームローンを利用する場合は金利が高いですが、住宅ローンの見直しと同時におこなえば低金利でリフォーム資金を用意できます。

住宅のリフォームを機会に、住宅ローンの見直しをおこなってもよいでしょう。

住宅ローンの見直しが必要な人や、見直すメリットがある人の特徴について解説しました。

ここからは具体的に住宅ローンを見直す方法について解説していきます。

住宅ローンを見直す方法

住宅ローンを見直す方法は大きく分けて3つあります。

- 借り換えをする

- 金利のプランを変更する

- 繰り上げ返済をする

それぞれ詳しく解説していきます。

借り換えをする

現在借りている金利よりも低い金利の住宅ローンに借り換えすることによって住宅ローンの返済を見直せます。

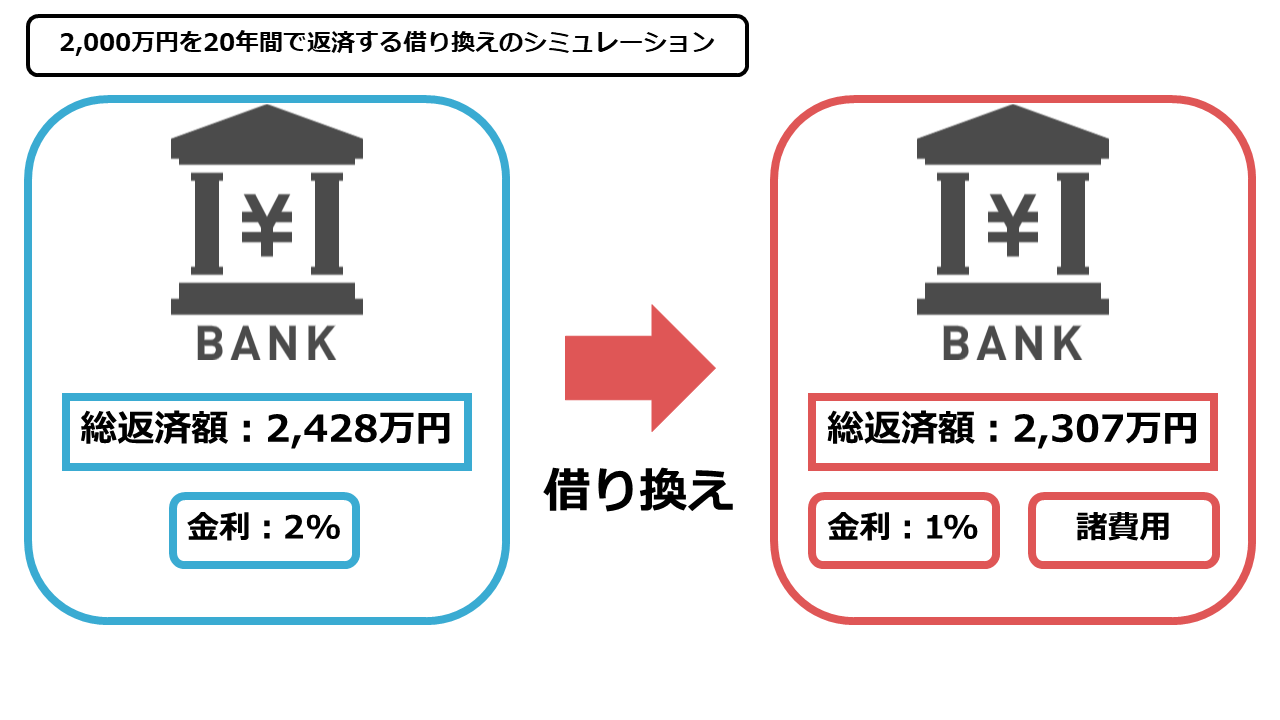

具体的には下記の図のように住宅ローンの返済額を軽減できます。

条件は先ほど例を挙げた2,000万円を20年間で返済する想定です。

金利2%の銀行の住宅ローンから、金利1%の銀行の住宅ローンに借り換えをおこなうと、返済額は121万円減らせました。

借り換えの際は手数料など様々な諸費用がかかりますが、諸費用の合計は分かりやすく多めに見積もった100万円と仮定して計算しています。

借り換えは代表的な住宅ローンを見直す方法であり、できる限り今の住宅ローンよりも金利が安い住宅ローンに借り換えることと、諸費用を含めてどこまで返済額を軽減できるかが重要です。

金利のプランを変更する

変動金利から固定金利に、固定金利から変動金利に変更することで金利を安くすることができます。

住宅ローンの主な金利プランは固定金利、変動金利の2種類と、始めは固定金利で後から変動金利に変更できる固定金利選択型があります。

基本的に変動金利から固定金利の変更は可能ですが、固定金利選択型を選んでいない場合は、固定金利から変動金利に変えられない金融機関もあります。

金利プランの変更による住宅ローンの見直しができない場合は、借り換えをして金利自体を見直す必要があります。

繰り上げ返済をする

家計に余裕があれば繰り上げ返済で残債自体を少なくすることで総返済額を減らせます。

繰り上げ返済には2種類あり、返済期間を短縮する方法と、返済額を軽減する方法があります。

まとまった余裕資産があることが前提になりますが、借り換えよりも繰り上げ返済が有効な場合もあります。

例えば、残債が少なく借り換えのメリットが少ない、節約できる利息が諸費用を下回っている場合は繰り上げ返済で見直す方が効果的です。

住宅ローンの繰り上げ返済について詳しく知りたい人はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

このように住宅ローンを見直す方法は大きく分けて3つありますが、一番利用される方法は借り換えです。

ここからは住宅ローンを借り換えで見直すメリットについて解説していきます。

住宅ローンを借り換えで見直すメリット

住宅ローンを借り換えで見直すメリットは3つあります。

- 返済額を減らせる

- 金利プランも自由に変更できる

- 保険の補償を充実させられる可能性がある

それぞれ見ていきましょう。

返済額を減らせる

住宅ローンの借り換えの一番のメリットは総返済額を減らせることです。

今の住宅ローンよりも金利の安い住宅ローンに借り換え、毎月の返済額を調整し、返済期間も見直せば総返済額を大きく節約できます。

借り換えの際には諸費用がかかりますが、最終的に諸費用以上に利息を軽減できれば問題ないのでメリットが非常に大きいです。

金利プランも自由に変更できる

先ほど固定金利から変動金利に変更することができない場合もあると説明しましたが、借り換えをすれば新しい住宅ローンで新たな金利プランを選択可能です。

現在の住宅ローンで金利プランを選択するよりも選択肢の幅が広いので最適な金利プランを選択しやすくなります。

現在の住宅ローンで金利プランを変更するべきか、借り換えをして金利を見直すべきかを考えたうえで借り換えをおこなう必要があります。

保険の補償を充実させられる可能性がある

住宅ローンを借り換える場合も新たに団体信用生命保険への加入が必要になります。

団体信用生命保険は、住宅ローンの返済期間中に死亡、または返済が不可能な状態になった場合に住宅ローンの残高の返済を保証します。

万が一の場合でも遺族が住宅ローンを返済する必要がなくなるため、ほとんどの住宅ローンで団体信用生命保険の加入を義務づけています。

しかし、団体信用生命保険にも種類があり、住宅ローンの残高が返済される条件としてガンと診断された場合、180日以上継続して入院した場合など様々な条件で保証が受けられる団体信用生命保険も増えてきました。

補償が充実した団体信用生命保険に加入すると、結果的に費用が大きくかさむこともありますが、より充実した保証があれば万が一のときも安心です。

借り換えの際は保険も見直せるので、より充実した保証のある保険に切り替えるのも良いでしょう。

住宅ローンの借り換えには様々なメリットがありますが、必ずしも住宅ローンを見直す場合に借り換えが最善というわけではありません。

最後に住宅ローンの借り換えの注意点を解説していきます。

住宅ローンを借り換えで見直す場合の注意点

住宅ローンを借り換えで見直す場合の注意点は3つあります。

- 残債が少ないと効果が薄い

- 借り換え先の審査に通過する必要がある

- 借り換えをせずに金利を下げられる場合がある

それぞれ詳しく解説していきます。

残債が少ないと効果が薄い

住宅ローンの借り換えは、残債と残りの返済期間が残っている場合でなければ効果が薄いです。

また、借り換えには様々な諸費用がかかります。

下記に住宅ローンの借り換えでかかる主な諸費用についてまとめました。

- 融資手数料

- ローン保証料

- 斡旋手数料

- 火災保険料

- 地震保険料

- 団体信用生命保険料

これらの諸費用の合計が節約される利息を上回っている場合は、借り換えで損をすることになります。

住宅ローンの見直しで借り換えをする場合は、節約できる利息をシミュレーションしたうえで、住宅ローンの諸費用も考慮する必要があります。

借り換え先の審査に通過する必要がある

借り換えをする場合は、住宅ローンを初めて組んだ際に審査に通過したように再度審査に通過する必要があります。

どんなに金利の安い住宅ローンがあっても審査に通らなければ借り換えはできません。

また、借り換えの際も再度団体信用生命保険への加入が必要なので、健康状態が悪い場合は保険への加入の観点から審査落ちすることもあります。

借り換えをせずに金利を下げられる場合がある

住宅ローンの金利は、条件を満たしている場合や、借り換えすることを銀行に相談することで金利を下げられる可能性もあるため、一度金利の引き下げを交渉してもよいでしょう。

銀行にとって他の銀行への借り換えは全力で阻止するべきことなので、借り換えをした場合のデメリットを強調することで思いとどまらせようとする場合もありますが、確固たる根拠を持って借り換えをする場合は金利の引き下げを打診する可能性もあります。

借り換えは諸費用がかかるので、借り換えをせずに金利を下げることができれば節約できる利息が最大になる可能性もあります。

借り換えの動機も現在の金融機関の金利が高いと考えているからこそ借り換えをするのですから、現在の金融機関が金利を下げてくれるのであればそれが最善といえるでしょう。

まとめ

住宅ローンの見直しについて理解していただけたでしょうか?

見直しの方法は様々あり、借り換えに限らず最善の方法で見直すのが望ましいです。

しかし、何が最善なのか分からないという人は金融の知識の専門家であるFPに相談して、最善の住宅ローンの見直しプランを立ててもらうことがおすすめです。

まずは上記の無料セミナーに参加して、住宅ローンについて理解を深めながら住宅ローンについて相談できる場所を確保しましょう。

また、住宅ローンの相談についてまとめた記事がありますので、こちらの記事もチェックしてみてください。