現在の住宅ローンは低金利時代であり、低金利における繰り上げ返済の効果に疑問を持っている方もいるかもしれません。

繰り上げ返済の効果は金利が高いほど大きく、安いほど小さいです。

また、繰り上げ返済の効果を左右するのは金利だけではありません。大きく分けて金利、繰り上げ返済額、残存返済期間、借入残高の4つの要素が効果に影響を及ぼします。

この記事では住宅ローンの繰り上げ返済についてシミュレーションをおこない、それぞれの要素について徹底検証します。

住宅ローンの繰り上げ返済に効果はあるのか?

住宅ローンの繰り上げ返済の効果は条件に依存します。

その中でも金利は重要な要素になりますが、金利だけで繰り上げ返済の効果は判断できません。

金利が高くても他の条件が悪ければ思うような効果を発揮できないこともありますし、低くても他の条件が良ければ効果を発揮できることもあります。

効果的な繰り上げ返済とは

そもそも効果的な繰り上げ返済とはなんでしょうか?

繰り上げ返済には総返済額を軽減させる効果以外に、返済期間を短縮する効果と毎月の返済額を軽減する効果があります。

この2つの効果は返済期間短縮型の繰り上げ返済を選択するか、返済額軽減型の繰り上げ返済を選択するかによって変わってきます。

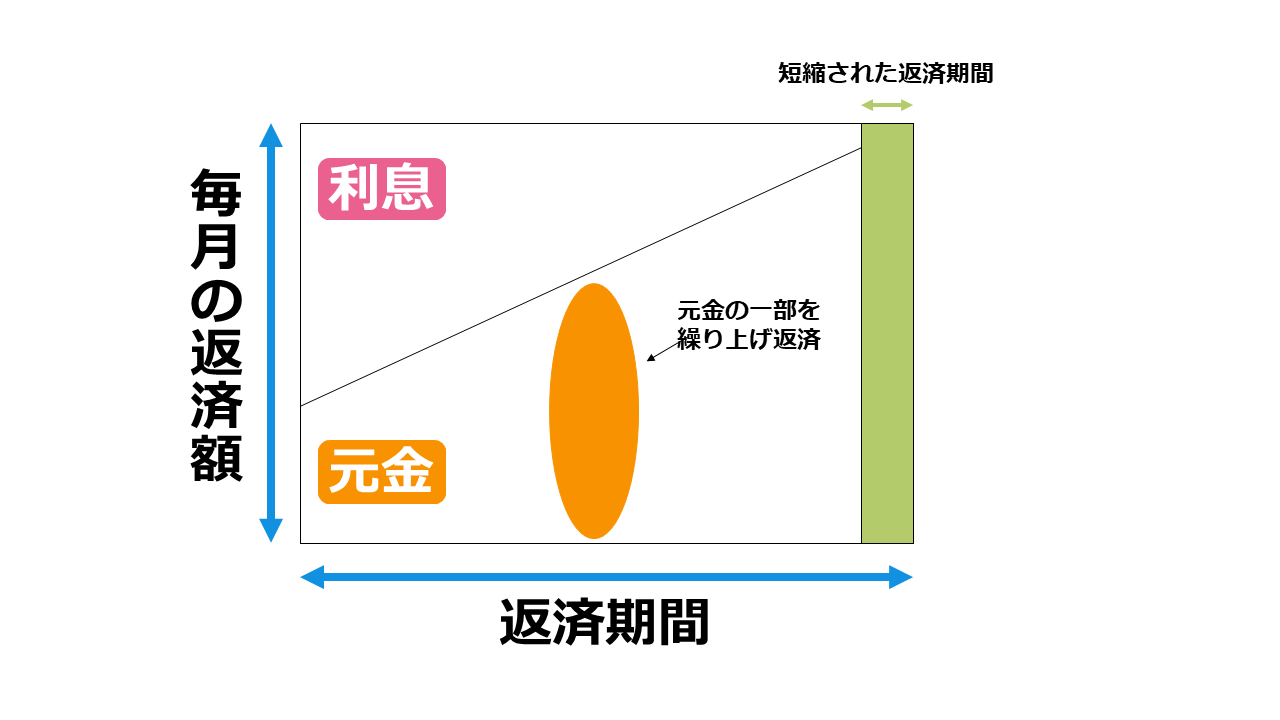

上記の図が返済期間短縮型の繰り上げ返済であり、返済額は軽減されませんが、返済期間を短縮しています。

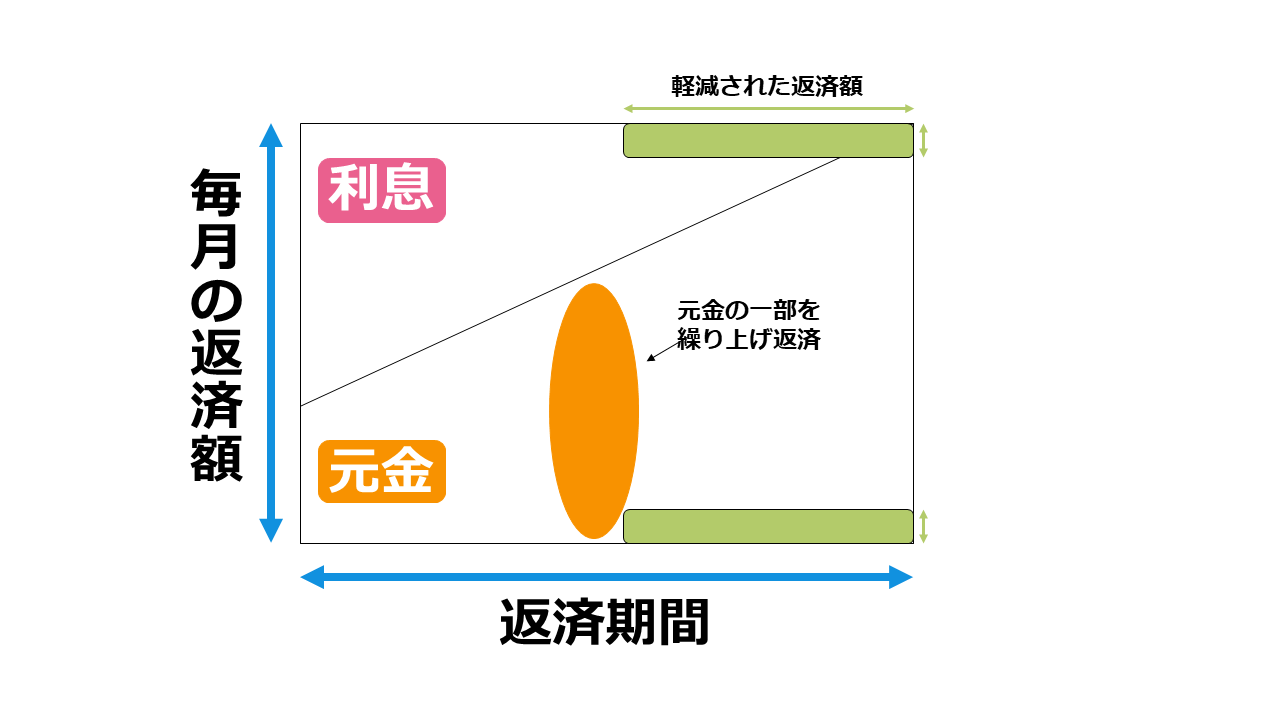

一方で、返済額軽減型の繰り上げ返済は、返済期間は短縮されませんが毎月の返済額を軽減させます。

利息を減少させ、総返済額を減らす効果が高いのは返済期間短縮型の繰り上げ返済です。

しかし、毎月の出費を減らすために返済額を軽減する目的で繰り上げ返済をおこなうなら返済額軽減型が効果的になるので、目的によって効果的な繰り上げ返済の方法は変わってきます。

効果的な繰り上げ返済は「とにかく利息を減らしたい」「早く返済したい」「毎月の返済額を減らしたい」といった目的によって異なります。

繰り上げ返済の返済期間短縮型と返済額軽減型について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

繰り上げ返済はいくらから効果的か

繰り上げ返済がいくらからできるのか、いくらから効果的なのか知りたい方もいることでしょう。

銀行の最低返済額に取り決めはなく、1万円からできる銀行や、中には1円からできる銀行も存在します。

ただし、繰り上げ返済には手数料がかかる場合もあるので、少額で繰り上げ返済をくり返すのは手数料によって効果を薄くすることにつながります。

繰り上げ返済をするなら1度にまとまったお金を返済する必要です。いくらから効果があるのかについては他の返済条件に依存します。

よって、実際にシミュレーションして効果を確認するのがよいでしょう。ここからは実際に効果をシミュレーションしていきましょう。

繰り上げ返済の額について検討したい方はこちらの記事もチェックしてください。

住宅ローンの繰り上げ返済はいくらからできる? 3つのコツを解説!

住宅ローンの繰り上げ返済の効果をシミュレーション

それでは実際に繰り上げ返済の効果をシミュレーションしていきましょう。

- 金利:1.0%(固定金利)

- 繰り上げ返済額:500万円

- 残存返済期間:10年(25年ローンで返済から15年が経っている)

- 当初借入額:3,000万円(繰り上げ返済時の残高が1,291万6,782円)

| 繰り上げ返済の種類 | 返済額(返済期間) | 総返済額 | 削減された利息 |

| 繰り上げ返済をしない場合 | 11万3,061円(10年) | 3,391万8,300円 | 0円 |

| 返済期間短縮型 | 11万3,061円(6年) | 3,350万4,428円 | 41万3,872 円 |

| 返済額軽減型 | 6万8,910 円(10年) | 3,366万4,201円 | 25万4,099 円 |

現在の低金利を想定し、住宅ローン控除の期間も考慮して返済から10年以上経過した後に繰り上げ返済をおこなうと次のようになりました。

上記のケースでは利息の削減効果は低いですが、金利、残存返済期間、当初借入額、繰り上げ返済額の条件を見直すことで繰り上げ返済の効果がどのように変化するのか検証していきます。

下記の4つの項目について、条件を変更して検討していきます。

- 金利

- 繰り上げ返済額

- 残存返済期間

- 借入残高(当初借入額)

金利

現在は低金利であるため、金利の変動によってどのように繰り上げ返済の効果が変化するのかを検証していきましょう。

上記で検証した繰り上げ返済の条件をそのまま使用し、返済期間短縮型で返済したときに金利だけを変更した効果を比較していきます。

| 金利 | 毎月の返済額 | 繰上返済前の総返済額 | 繰上返済後の総返済額 | 削減された利息 |

| 0.5% | 10万6,400円 | 3,192万円 | 3171万8,151円 | 20万1,849円 |

| 1.0% | 11万3,061円 | 3,391万8,300円 | 3,350万4,428円 | 41万3,872円 |

| 1.5% | 11万9,980円 | 3,599万4,000円 | 3,535万7,682円 | 63万6,318円 |

| 2.0% | 12万7,156円 | 3,814万6,800円 | 3,727万7,411円 | 86万9,389円 |

| 3.0% | 14万2,263円 | 4,267万8,900円 | 4,131万0190円 | 136万8,710円 |

| 4.0% | 15万8,351円 | 4,750万5,300円 | 4,559万1,202円 | 191万4,098円 |

| 5.0% | 17万5,377円 | 5,261万3,100円 | 5,010万5,027円 | 250万8,073円 |

金利が上昇すれば上昇するほど繰り上げ返済の効果が高まることが分かります。

返済をする側にとって低金利は有利であり、高金利になると支払う利息が増えるので返済額が大きくなります。

繰り上げ返済は利息を軽減するために必要であり、低金利では利払いの額自体が少ないので、わざわざ繰り上げ返済をする必要性を感じにくいです。

また、住宅ローンの金利は銀行ごとにも異なり、固定金利か変動金利を選ぶかによっても変わってきます。

繰り上げ返済額

繰り上げ返済額によって効果がどのように変わるのかを検証していきます。

| 繰上返済額 | 返済期間 | 総返済額 | 削減された利息 |

| 繰上返済をしない場合 | 10年 | 3,391万8,300円 | 0円 |

| 300万円 | 7年8ヶ月 | 3,364万4,128円 | 27万4,172円 |

| 500万円 | 6年1ヶ月 | 3,350万4,428円 | 41万3,872円 |

| 700万円 | 4年6ヶ月 | 3,339万7,929円 | 52万371円 |

| 900万円 | 3年 | 3,332万3,621円 | 59万4,679 円 |

| 1,200万円 | 9ヶ月 | 3,327万412円 | 64万7,888円 |

繰り上げ返済額を大きくすれば大きくするほど利息軽減効果は大きくなります。

しかし、返済期間の関係で繰り上げ返済額を増やしても、大きな効果は得られませんでした。

低金利の住宅ローンではこのように繰り上げ返済額を増やしても利息の軽減効果に変化がないこともあるので気をつけましょう。

完済(一括返済)した場合

住宅ローンは一部繰り上げ返済だけではなく、一括返済できます。

この場合は残額の1,291万6,782円を返済することで、65万615円の利息軽減効果を得られます。

高金利であれば利息の軽減効果が高いのでメリットは大きいですが、低金利では返済するメリットは少ないです。

また、一括返済にはまとまった金額が必要になるので、無理をして返済をしてしまうと手元の資産がなくなるリスクもあります。

残存返済期間

次は残存返済期間の条件を変更して検証していきます。

| 残存返済期間 | 繰上返済後の返済期間 | 総返済額 | 削減された利息 |

| 繰上返済をしない場合 | 短縮なし | 3,391万8,300円 | 0円 |

| 5年(20年経過) | 1年3ヶ月 | 3,376万3,416円 | 15万4,884円 |

| 10年(15年経過) | 6年1ヶ月 | 3,350万4,428円 | 41万3,872円 |

| 15年(10年経過) | 10年10ヶ月 | 3,323万2,707円 | 68万5,593円 |

| 20年(5年経過) | 15年8ヶ月 | 3,294万7,642円 | 97万658円 |

返済開始から時間が経過しておらず、残存返済期間が残っているほど効果が高まります。

繰り上げ返済を検討するなら早い方が効果を生みやすいといえるでしょう。

借入残高(当初借入額)

最初に借り入れる額が増えれば借入残高も増加するので、支払う利息の額は大きくなります。

借入残高の条件を変更して検証していきます。

| 当初借入額 | 借入残高 | 毎月の返済額 | 繰上返済前の総返済額 | 繰上返済後の総返済額 | 削減された利息 |

| 2,000万円 | 861万1,151円 | 7万5,374円 | 2,261万2,200円 | 2,225万925円 | 36万1,275円 |

| 3,000万円 | 1,291万6,782円 | 11万3,061円 | 3,350万4,428円 | 3,350万4,428円 | 41万3,872円 |

| 4,000万円 | 1,722万2,416円 | 15万748円 | 4,522万4,400円 | 4,478万3,710円 | 44万690円 |

| 5,000万円 | 2,152万7,844円 | 18万8,436円 | 5,653万800 円 | 5,607万3,846円 | 45万6,954円 |

当初借入額を増やして借入残高を増加させても、利息の削減効果はほとんどありません。

理由は低金利によって返済額が大きくなったときに増える利息が少ないことと、返済期間の条件を変更していないので毎月の返済額が増加していることが挙げられます。

仮に借入残高が3,000万円になってもこの条件で軽減できる利息は40万円台です。

繰り上げ返済の効果は上記の4つの項目によって決定し、それぞれの条件を変更することで効果が変わります。

住宅ローンの繰り上げ返済のデメリット

上記のシミュレーションを踏まえて、低金利における住宅ローンの繰り上げ返済のデメリットは下記の通りです。

- タイミングが遅いほど効果が薄い

- 10年以内にすると住宅ローン控除に影響がある

- 完済を早めると団信の保証期間も短くなる

タイミングが遅いほど効果が薄い

金利以外で効果に大きな違いがあったのは残存返済期間でした。

タイミングが遅いほど繰り上げ返済の効果は減少します。

しかし、低金利では早期返済にもデメリットが存在するので解説していきます。

10年以内にすると住宅ローン控除に影響がある

住宅ローン控除(住宅借入金等特別控除)は住宅ローンで減税ができる仕組みです。

| 項目 | 住宅ローン控除 |

| 控除率 | 1% |

| 控除期間と返済期間 | 10年間 |

| 床面積 | 50平方メートル以上 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

| 所得制限 | 3,000万円 |

※参考:国税庁 No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

控除期間が10年、控除は年末の借入残高に依存するため、返済開始から10年以内の繰り上げ返済は住宅ローン控除の効果を減少させます。

控除率が1%であるため利息が1%以下であれば利息分を減税可能であるため、繰り上げ返済の効果がなくなります。

完済を早めると団信の保証期間も短くなる

住宅ローンを組む際に加入する団信(団体信用生命保険)は特定の疾病にかかった場合や死亡時の返済を保証します。

しかし、繰り上げ返済で完済を早めると団信の保証期間も短くなります。

急いで返済する理由がなければ、保険の保証期間を延ばすほうがメリットは大きいです。

住宅ローンの繰り上げ返済はしないほうがいい

低金利における繰り上げ返済はデメリットもあり、メリットが少ないので繰り上げ返済をする意味はほとんどありません。

よって、繰り上げ返済をする資金があるならその資金を資産運用に回して資産の形成をおこなうほうが重要です。

資産運用の知識がない場合は家計の金融のプロであるFPへの相談がおすすめです。

弊社では無料セミナーを開催しておりFPが講師として登壇します。

繰り上げ返済をやめて将来に向けた効率的な資産形成を検討するチャンスにしましょう。

まとめ

住宅ローンの繰り上げ返済の効果について解説しました。ポイントは下記の通りです。

- 繰り上げ返済の効果は金利、繰上返済額、返済期間、借入残高で決定する

- 低金利を前提とすると繰り上げ返済のメリットは少ない

繰り上げ返済のために用意した額を利用して資産形成を検討するなら相談先が必要です。

資産形成の相談先について知りたい方はこちらの記事をチェックしてください。