住宅ローンの繰り上げ返済をする際に最適なタイミングがあるのをご存じでしょうか?

2021年5月現在、変動金利は過去最低水準を継続し続けています。

更に令和3年度税制改正の大綱では、住宅ローン減税の期間が10年から13年に延長となり、適用対象の物件も拡充するなど、住宅購入を考えていた方の後押しとなる情勢となっています。

しかし、住宅の購入といえば人生で一番大きな買い物です。

今がいくら住宅の買い時とはいっても子どもの教育費や老後の資金のことを考えれば今がチャンスだからといって気軽に購入できるものではありません。

住宅ローンの返済は事前に綿密な計画を立てておくことが重要です。

将来のことを考えれば、なるべく早くお金を貯めて繰り上げ返済をすればいいのではないの?と考えがちですが、利息や手数料を減らして当初の総返済額よりもお得に完済してしまう方法もあります。

今回は繰り上げ返済の最適なタイミングをみきわめることで、有利なローン完済ができるということをご紹介いたします。

繰り上げ返済の前に!住宅ローン減税制度を確認

住宅ローンの繰り上げ返済に有利なタイミングを考える時に切り離すことができないのが住宅ローン減税です。

住宅ローン減税制度を上手に利用すればローンにかかるコストを抑えられます。

住宅ローン減税制度とは

- 住宅ローン残高の1%が10年間にわたり所得税から控除される。※

- 住宅取得者の負担を軽減するのが目的

- 住宅ローンの利用条件

- 住宅の種類によって異なる控除額

※令和3年度税制改正の大綱により、控除期間が13年に延長されていますが、対象は以下の条件のみです。

→消費税10%で住宅を購入し、2019年10月~2020年12月末日までの入居

消費税が8%→10%に上昇したので増税分を11年目~13年目に分割して控除することを目的としたため延長されました。

住宅ローンの減税(控除)の条件と3つの注意点について解説します

住宅ローンの減税の相談はどこにすべき?減税の条件や窓口について

住宅ローンの繰り上げ返済

住宅ローン減税制度とは

通常、住宅を購入する際一括で購入できるほどの資産を所有している人はごく一部でしょう。

数千万単位の買い物となると銀行や住宅金融支援機構等で融資を受けて購入するのが一般的です。

金融機関で融資を受けると、その見返りとして金利も払わなければなりません。

そこで「住宅借入金等特別控除」、通称住宅ローン減税が住宅購入者の助け舟となります。

この制度を利用すれば住宅取得金額、または住宅ローン残高のいずれか少ない方の1%が10年間にわたって所得税から控除されるという恩恵が受けられるのです。

住宅ローンの利用条件

住宅ローン減税を見据えて住宅購入をお考えの方は念のためご自身が住宅ローン減税を適用できる対象であるかも確認しておきましょう。

ここでいう住宅ローン減税の対象は以下の通りです。

・自身が居住する目的で購入した住居であること。

・年間の合計所得金額が3,000万円以下であること。

・新築又は取得をした住宅、増改築等をした後の住宅の床面積が50㎡(平方メートル)以上であり、床面積の2分の1以上の部分が専ら自己の居住用であること。

住宅の種類によって異なる控除額

住宅ローン減税も期間や住宅の種類によって以下のように若干条件に違いがあります。

| 1~10年目 | 11~13年目 | |

| 一般住宅 |

住宅の取得金額または住宅購入にかかる借入金の年末残高×1%=上限40万(毎年)を所得税から控除 ※住宅借入金の年末残高の限度額

|

住宅の取得金額または住宅購入にかかる借入金の年末残高×1%=上限40万(毎年)を所得税から控除 ※住宅借入金の年末残高の限度額

|

| 認定住宅 |

住宅の取得金額または住宅購入にかかる借入金の年末残高×1%=上限50万(毎年)を所得税から控除 ※住宅借入金の年末残高の限度額

|

住宅の取得金額または住宅購入にかかる借入金の年末残高×1%=上限50万(毎年)を所得税から控除 ※住宅借入金の年末残高の限度額

|

※認定住宅・・・認定長期優良住宅および認定低炭素住宅を指します。

長期にわたって良好な状態で使用するために以下の条件の下に設備が講じられた住宅になります。

長期にわたって良好な状態で使用するための構造や設備が備わっていること。

一定面積以上の良好な居住水準を確保していること。

地域の居住環境に十分配慮がなされていること。

建築・および維持保全の期間や方法などを適切に定めていること。

住宅ローン控除を最大限に活用するならまずはFPへの相談がおすすめ

繰り上げ返済方法

住宅ローンの返済は毎月決まった額の元金と利息を支払い、ボーナスがある方の場合はボーナス時に通常月より多く返済されている場合が多いでしょう。

このような住宅ローンの返済方法を「約定返済」といいます。

約定返済をしているが、収入が上がったり、家計の貯蓄が増えたのでその分を住宅ローンの返済にあてたいという場合は繰り上げ返済が有効です。

繰り上げ返済には期間短縮型と返済額軽減型の2種類の方法があります。

住宅ローンの繰り上げ返済方法

- 期間短縮型

- 返済額軽減型

期間短縮型

毎月の返済額は同一で期間だけを短くする方法が期間短縮型です。

返済期間が短くなるのでなるべく利息を払いたくない方におすすめです。

返済額軽減型

返済額軽減型は返済期間は同一で毎月の返済額を減らす方法です。

利息の軽減よりも毎月の負担を減らしたいという方におすすめです。

なお、返済期間短縮型と返済額軽減型の違いについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

金利1%未満なら住宅ローンの繰り上げ返済のタイミングは11年目以降

金利1%以下なら繰り上げ返済より減税制度を優先

- 住宅ローンの金利を確認

- 繰り上げ返済をするなら、年末は避ける。

住宅ローンの金利を確認

前章で繰り上げ返済方法についてご説明しましたが、金利が1%を下回る場合は早急に繰り上げ返済をしようとしなくても大丈夫です。

現在の金利動向だと、変動金利については以下の例として挙げた金融機関も1%を大きく下回っています。

| みずほ銀行 | 0.375% |

| PayPay銀行(旧ジャパンネット銀行) | 0.380% |

| auじぶん銀行 | 0.410% |

| 新生銀行 | 0.450% |

| 住信SBIネット銀行 | 0.410% |

※2021年5月現在の住宅ローン金利です。

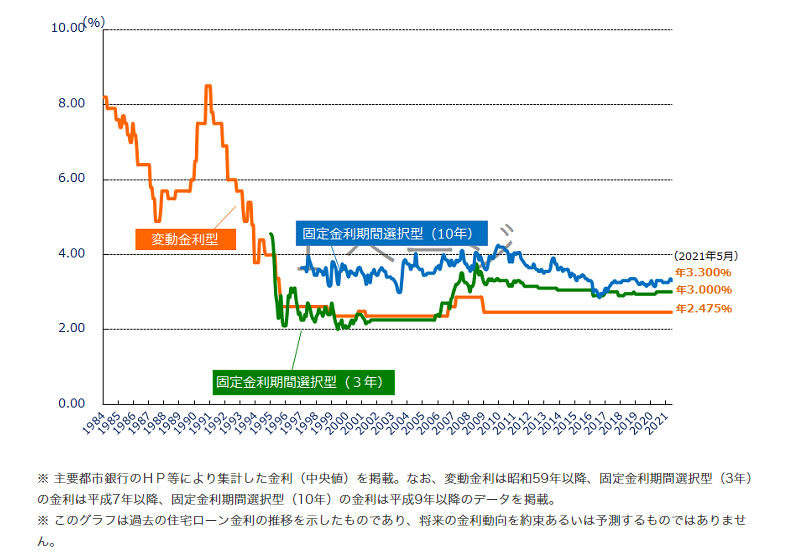

以下は住宅金融支援機構が発表している、「民間金融機関の住宅ローン金利推移」のグラフですが、主要都市銀行の金利(中央値)は、変動金利型で2.475%、固定金利期間選択型(3年)で3.000%、固定金利期間選択型(10年)で3.300%となっています。

※出典:住宅金融支援機構『民間金融機関の住宅ローン金利推移(変動金利等)』

変動金利型については2010年以降に目立った金利の乱高下はなく、低水準を保っていることが分かります。

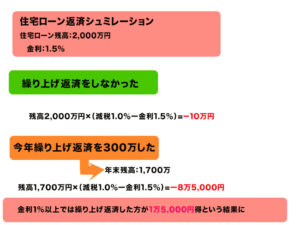

実際に住宅ローン金利が1%を下回っている場合、繰り上げ返済をした場合としなかった場合の比較シュミレーションをしてみました。

※金利は例です。

変動金利に限りますが、低金利下では住宅ローンを組んでいるにも関わらず、住宅控除によって逆に得をしてしまうという現象が生じますが、さらに繰り上げ返済をしない方が戻る金額は多くなるということが分かります。

住宅ローン減税の期間中においてはこの恩恵を受け取ったほうがお得なので、繰り上げ返済をするなら住宅ローン減税後の11年目以降にまとまったお金を返済したほうが得策といえるでしょう。

逆に金利が1%以上である場合はどうなるか。

シミュレーション試算は以下にになります。

※金利は例です。

金利が1%以上では、ローン減税で戻ってくるお金より払う金額の方が多いのでできる限り繰り上げ返済をしてローン残高を減らしていくことをおすすめします。

住宅ローン金利の引き下げを相談する方法とは?借り換えとの比較も

繰り上げ返済をするなら、年末は避ける

住宅ローン減税制度後、もしくは毎年繰り上げ返済をすることを考える時、なるべく年末は避けたほうがベストです。

その理由は住宅ローン控除の計算は年末の住宅ローン残高を基に計算されるためです。

ローン残高が計算される前に繰り上げ返済をしてしまうと、当然還付される所得税の額も減ってしまいます。

仮に、賞与等で繰り上げ返済に多く投入できる資金がある場合、焦らずに年明けに繰り上げ返済をすることをおすすめします。

住宅ローンの繰り上げ返済をする際に注意すべき点

繰り上げ返済をする際に注意すべき点

- 繰り上げ返済にかかる手数料は金融機関によって異なる

- 繰り上げ返済できる金額の最低単位にも注意

- 保証料が返還されるケースもあり

繰り上げ返済にかかる手数料は金融機関によって異なる

繰り上げ返済は、金融機関によって手数料も様々です。

更には、同じ金融機関でも電話・窓口・インターネットの手続きによって手数料も異なります。

窓口では、相談を請け負う金融機関等もあり、その分料金も高くなりますが多額のお金を繰り上げ返済するのに不安がある場合は窓口を活用してみるのもいいでしょう。

ご自身でしっかりとした返済計画を考えられているならば、他の媒体より比較的手数料が安価なインターネットでのお手続きがあります。

インターネットでの繰り上げ返済手続きは無料で対応している金融機関が数多くあります。

また、以下のような条件によっても繰り上げ返済手数料が変わることもあるので契約する金融機関の概要をホームページや説明資料で確認しておきましょう。

・固定か変動か

・一部繰り上げ返済か全額繰り上げ返済か

繰り上げ返済できる金額の最低単位にも注意

1回につき繰り上げ返済ができる金額も金融機関によってことなります。

ネットで手続きができる金融機関などで1円からできるところもありますが、フラット35のように100万円などのまとまった金額でないと受け付けてもらえない金融機関もあります。

年間の繰り上げ返済回数を多くしたいならば1回の最低返済金額が少ないほうを選ぶといいでしょう。

保証料が返還されるケースもあり

連帯保証人と保証料

金融機関は住宅ローンの契約時、契約者が何らかの理由によって、ローンを支払えなくなった場合のため連帯保証人を立てるか、保証料の支払いを義務付けています。

住宅ローンのような多額の債務は、例え万一のためとはいえ、連帯保証人を受け入れてくれる人は中々いないのが現状です。

そのため契約者は保証料を支払うことで、万が一契約者が返済不可能になった場合に「保証会社」に債務を保証する役目を担ってもらいます。

保証料を支払ったからといってローンの支払いをしなくてすむというわけではなく、厳しく取り立てを請求されます。

最悪の場合は住居を売却した資金をローン返済に充当するよう求められることもあります。

保証料がかからない住宅ローンもありますが、その代わり審査基準が厳しく融資事務手数料が高額であったりすることがあります。

契約者以外に債務を支払う対象が不在のため、リスクを負うことになるのでハードルを高く設定しているのです。

戻し保証料

ローン契約時に保証料を「一括前払い型」で支払った人が繰り上げ返済をすると、一括前払いした保証料の一部が返還されます。

これを戻し保証料といいます。

戻し保証料の計算方法は各社異なります。

返済の期間が短いほど戻し保証料の額は多くなり、長くなるにつれて少なくなります。

住宅ローンの繰り上げ返済より資産運用をすべき

低金利下においては繰り上げ返済を積極的にせずとも、金利面で大きく負担を強いられることはありません。

むしろ、住宅ローン控除を上手に利用すれば、繰り上げ返済の回数は増やさないほうが得策です。

つまり、低金利下で長期間組んだローンにおいては繰り上げ返済の必然性はあまりないということになります。

むしろ、更にお金を増やす方法として資産運用をしたほうが賢い選択といえるでしょう。

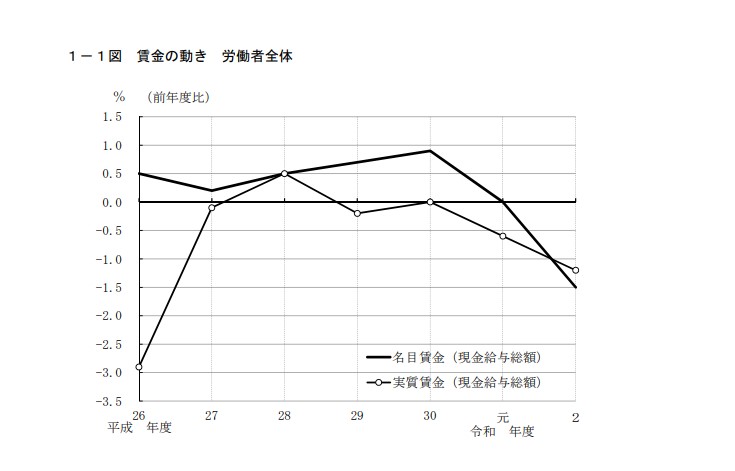

昨今、コロナ禍で先の見えず、企業に属していれば安泰ともいえなくなってきました。

現にコロナ禍で給与が減ったという人も「毎月勤労統計調査」からも明らかです。

出典:厚生労働省「毎月勤労統計調査」

将来の不安を取り除くことを考えるならば、お金は手元において運用して少しずつ増やすことをおすすめします。

資産運用には知識が必要ですが、初心者の方であれば、まずは少額から積み立て投信などのようにプロの投資家が選出した国内外の様々株や債券を一つの籠に盛った低リスク商品がおすすめです。

少額でも毎月決まった日にちに、購入すると基準価格が高い時は口数は少なく、安い時は多い口数購入となります。

そのため平均購入価格を下げる効果が期待できます。

また、少額非課税制度(つみたてNISA)を利用すれば年間投資金額40万円まで、投資の利益にかかる約20%の税金が実質かかりません。

住宅購入を機会に将来の資産形成も合わせて考えてみることはいかがでしょうか。

住宅ローンの繰り上げ返済の効果を徹底解説!実はしない方がいい?

まとめ

債務を負担することになると、どうしても

「早く完済して身軽になりたい」

という目先の気持ちが先行してしまいがちです。

しかし、住宅ローン減税制度を使って返済するタイミングをみると、必ずしも早い時期に繰り上げ返済をすることが得策ではないことがあります。

全てをローン返済に充当するのではなく、資産運用にも配分して将来の資産形成にも目を向けていくことがお金と上手くつきあっていくコツかもしれません。