住宅ローンには元利均等返済と元金均等返済の2つの返済方法がありますが、どちらの方がいいのか分からない人もいるかと思います。

結論から申し上げれば、元利均等返済と元金均等返済にはそれぞれメリットとデメリットがあるため、どちらの方が必ずしもおすすめということはありません。

しかし、メリットとデメリットを知れば、あなたにとってどちらの方が良いか判断することは可能です。

この記事では、住宅ローンの元利均等返済と元金均等返済の違いについて解説しますので、自分に合った返済方法を考えていきましょう。

住宅ローンの返済方法

先ほど説明した通り、住宅ローンの返済方法は2つあります。

- 元利均等返済

- 元金均等返済

それぞれ詳しく解説していきます。

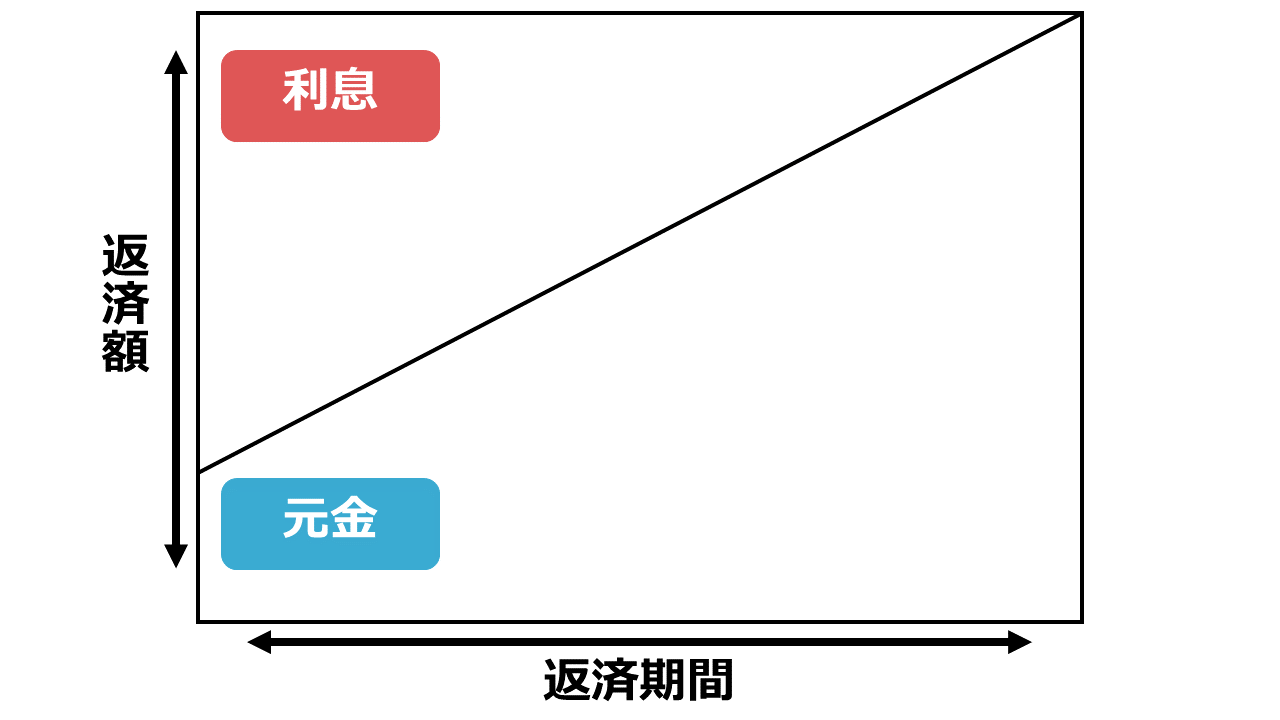

元利均等返済

元利均等返済は毎月の支払額を一定にする返済方法です。

住宅ローンの支払いを始めた1年目も、10年目も、20年目も返済額が変わりません。

しかし、最初の返済においては利息の割合が非常に大きく、返済年数を重ねるにつれて元金の割合が高くなる仕組みとなっています。

返済額が変わらないので返済計画を立てやすい返済方法であるといえます。

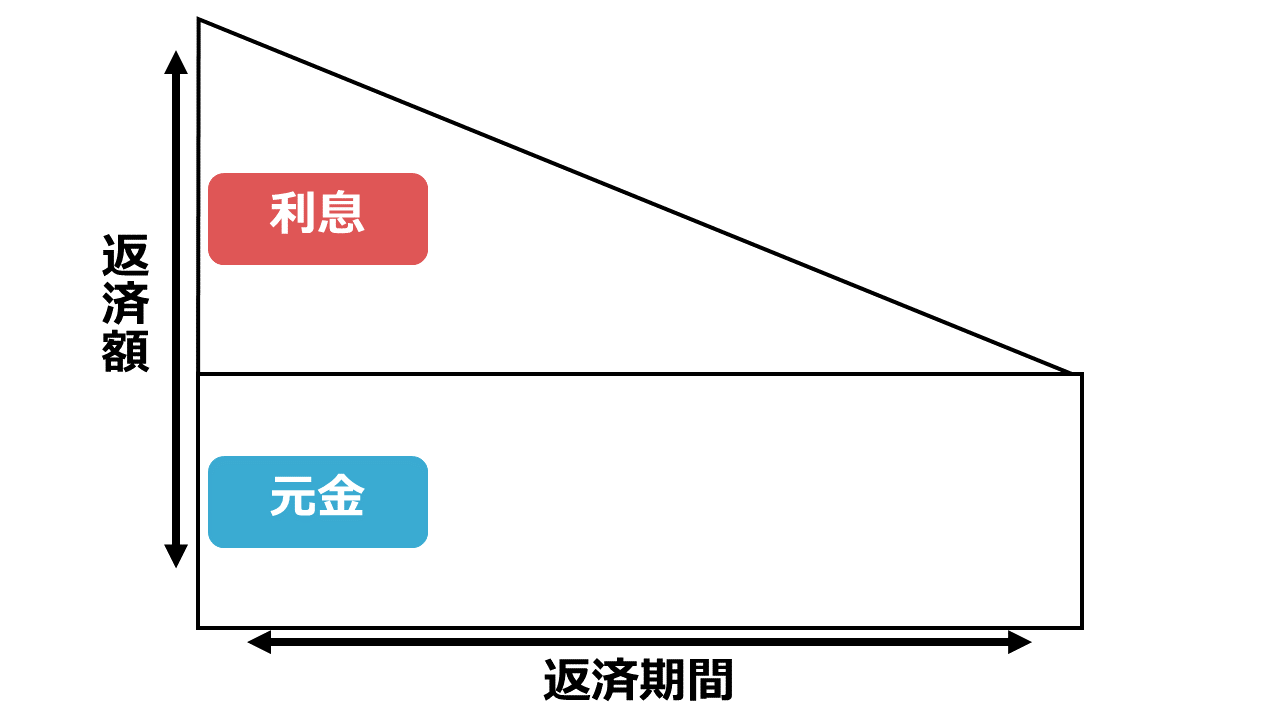

元金均等返済

元金均等返済は住宅ローンの元金を一定にして返済する方法です。

最初から最後まで返済する元金の額は変わらず、支払う利息が減少していくため返済額は変動します。

住宅ローンの返済を始めた当初の返済額は高いですが、年数を重ねるごとに支払う利息が減るため返済の負担が軽減されます。

返済期の終盤で利息の支払いが大きく減少し、返済が楽になるので、定年間際や定年後の返済が楽になる返済方法です。

元利均等返済と元金均等返済のシミュレーション

実際に、元利均等返済と元金均等返済で同じ条件で返済をした場合のシミュレーションをしてみましょう。

2,000万円を金利1%で20年間返済した場合の元利均等返済と元金均等返済の毎月の返済額について考えていきます。

なお、結果を分かりやすくするため住宅ローンの手数料や保険料などの諸費用はシミュレーションに含めずに計算します。

| 元利均等返済 | 元金均等返済 | |

| 毎月の返済額(当初) | 91,978 円 | 100,000円 |

| 毎月の返済額(5年目) | 91,978 円 | 95,902円 |

| 毎月の返済額(10年目) | 91,978 円 | 91,735円 |

| 毎月の返済額(15年目) | 91,978 円 | 87,569円 |

| 毎月の返済額(20年目) | 91,978 円 | 83,482円 |

元利均等返済は先ほど説明した通り、20年間返済額に変化はありませんが、元金均等返済は返済が終期になればなるほど返済額が軽減されます。

10年目の返済額を確認すると、元利均等返済の毎月の返済額である91,978 円に対して、元金均等返済は91,735円となり、10年で返済額が逆転していることが分かります。

20年の返済計画で10年目に返済額が逆転したので、返済期間の半分を過ぎたところで元利均等返済と元金均等返済の返済額が逆転したということになります。

次は、それぞれに返済方法の最終的な返済額について表にまとめました。

| 総支払額内訳 | 元利均等返済 | 元金均等返済 |

| 総返済額 | 2,207万4,815 円 | 2,200万8,226 円 |

| 利息分 | 207万4,815 円 | 200万8,226 円 |

| 利息割合 | 9.4 % | 9.2 % |

途中で返済額が逆転しますが、最終的な返済額は元金均等返済の方が少なくなります。

しかし、この結果から元金均等返済が必ずしも優れているとはいえず、それぞれの返済方法にメリットとデメリットが存在します。

具体的に返済のシミュレーションをしたところで、次は元利均等返済と元金均等返済のメリット・デメリットについて解説していきます。

住宅ローンの返済方法のそれぞれのメリット

元利均等返済と元金均等返済、それぞれのメリットを見ていきましょう。

元利均等返済のメリット

元利均等返済のメリットは2つあります。

- 返済額が一定なので返済計画が立てやすい

- 最初の返済額を抑えられる

それぞれ詳しく解説していきます。

返済額が一定なので返済計画が立てやすい

元利均等返済は返済額が一定なので、年度ごとに返済額が変わらず、返済計画を立てやすいです。

家計の管理も楽になるので、一般的には元利均等返済を選ぶ人の方が多いようです。

最初の返済額を抑えられる

元金均等返済の場合、最初の返済額は高くなってしまいますが、元利均等返済は最初の返済額が抑えられます。

家計の負担を考えると、元金均等返済の当初の返済額が高いとき、元利均等返済にすると無理なく返済できます。

住宅ローンを組んだ後の家計の負担を考えると、元利均等返済を選ぶ方が良い場合も多いです。

元金均等返済のメリット

元金均等返済のメリットは2つあります。

- 最終的な総返済額が少なくなる

- 返済期の終盤で支払いの負担が軽くなる

詳しく解説していきます。

最終的な総返済額が少なくなる

シミュレーションで示した通り、元金均等返済の方が最終的に支払う利息の額は減ります。

返済に余裕があり、できる限り利息を軽減して総返済額を減らしたい場合は、元金均等返済がおすすめです。

返済期の終盤で支払いの負担が軽くなる

元金均等返済は、返済額が返済を重ねるにつれて減少していくので支払いの負担が軽くなります。

返済期の終盤になると、ローン契約者の子供が高校、大学に進学し、最も養育費がかかる時期や、ローン契約者が定年を迎えて収入が減少する時期と重なる場合があります。

元利均等返済の場合は、返済期の終盤でも支払額が変わりませんが、元金均等返済の場合は、返済期の終盤に返済額が大きく軽減されます。

将来のことを考えたうえで元金均等返済を選択するのも良いでしょう。

住宅ローンの返済方法のそれぞれのデメリット

次に、元利均等返済と元金均等返済のデメリットについて解説していきます。

元利均等返済のデメリット

元利均等返済は当初の返済は楽になりますが、元金均等返済と比較して総返済額が高くなります。

また、返済終期に定年を迎えた場合なども返済額が変わらないので、結果的に返済終期に負担が重くなる可能性もあります。

同じ条件で返済した場合を考えるなら最終的に支払う利息の量は高くなるため、支払額を少なくしたいのであれば元金均等返済の方がよいです。

しかし、15年かけて元金均等返済で返済すると当初の支払額の負担が重いので、20年かけて元金均等返済で返済するのと、15年かけて元利均等返済で返済するのであれば、後者の方が総返済額は安くなります。

住宅ローンは返済方法だけではなく、金利、借入期間によって大きく総返済額が変動するため、返済方法を重視するより金利や借入期間を重視した方が良い場合が多いです。

元金均等返済のデメリット

最終的な総支払額は少なくなりますが、当初の返済では利息の割合が多く返済の負担が非常に大きいです。

また、最終的に節約できる利息も大きな差が出るわけではありません。

年度ごとに金額が変わるため返済計画が立てづらいので、返済額を一定にしたい場合や当初の返済の負担を減らしたいのであれば元利均等返済の方がよいです。

また、2つの返済方法どちらを選択したかに関わらず、住宅ローンの元金を減らし、総返済額を少なくする返済方法もあります。

次は、住宅ローンの繰り上げ返済について解説していきます。

住宅ローンの繰り上げ返済

ここまで最初に設定する基本の2つの返済方法について解説しましたが、住宅ローンには能動的に自分で返済する方式の繰り上げ返済があります。

毎月の支払額とは別にまとまったお金を返済することで、元金を減らし、最終的に支払う利息の量も減らすことができます。

また、繰り上げ返済は返済する時期が早ければ早いほど総返済額の軽減効果が見込めます。

繰り上げ返済には2つの種類があります。

- 返済期間短縮型

- 返済額軽減型

それぞれ詳しく見ていきましょう。

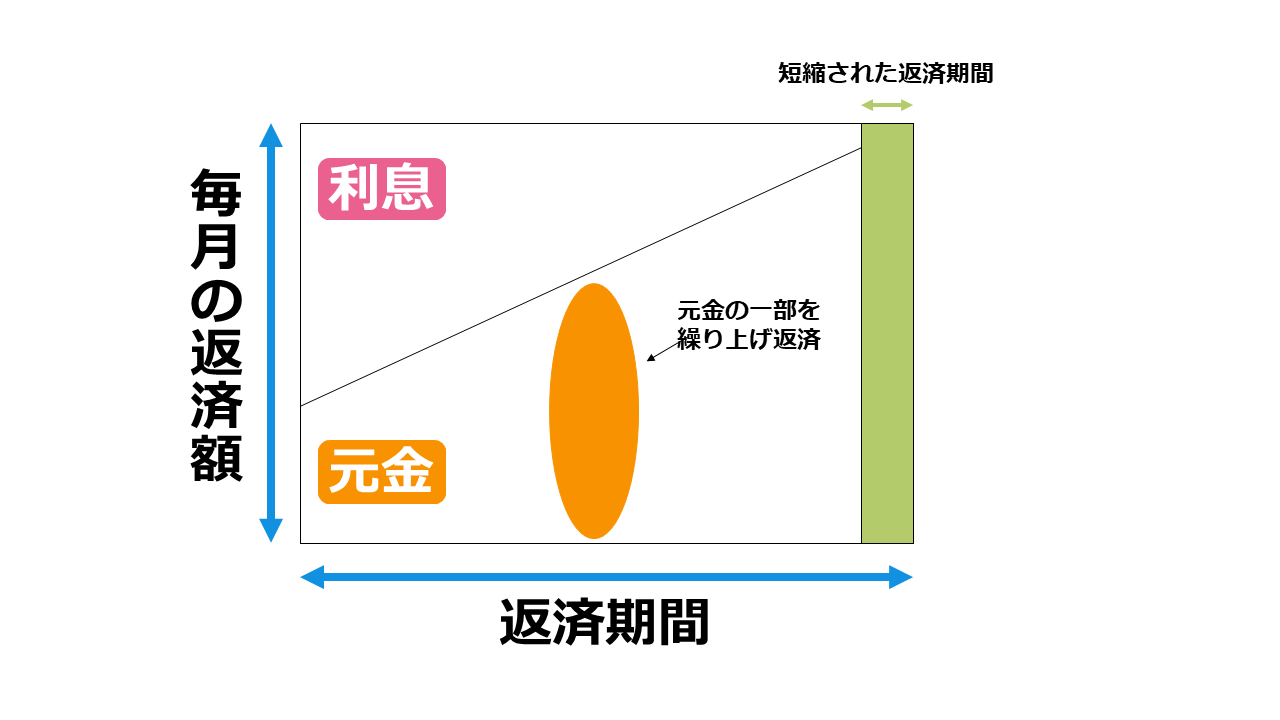

返済期間短縮型

繰り上げ返済の返済期間短縮型は、毎月の返済額は変化させず返済期間を短縮する繰り上げ返済の方法です。

例えば20年でローンを組んでいたとすれば繰り上げ返済をすることによって、18年、15年といった当初よりも早い段階でローンを完済することができるのです。

借金の元金が大きく減るため、総返済額にも大きな軽減効果が見込めます。

まとまったお金があり、当初の予定より早くローンを返したい場合に効果的です。

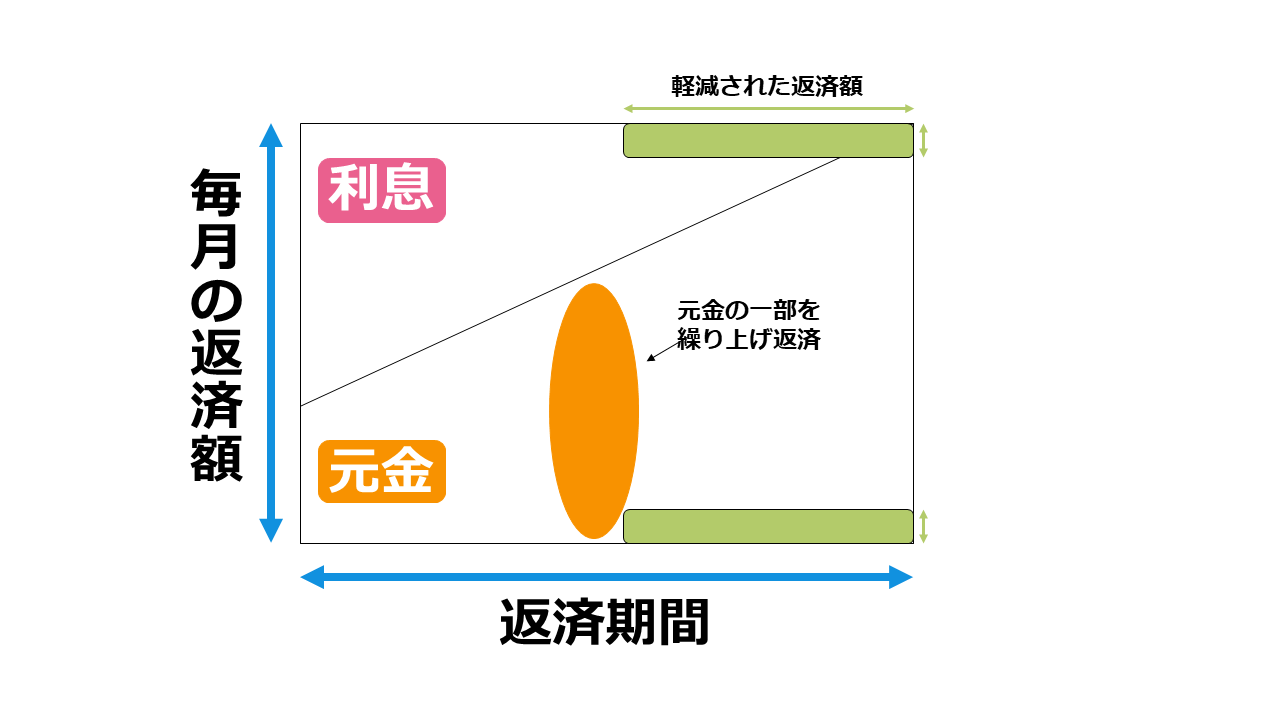

返済額軽減型

繰り上げ返済の返済額軽減型は、返済期間は短縮されませんが毎月の返済額の負担が軽減される繰り上げ返済の方法です。

例えば、毎月支払う金額が元金と利息含めて10万円だったとすれば、繰り上げ返済をすることで8万円になり、毎月の負担額が軽くなるのです。

返済額を少しでも軽減して家計の負担を抑えたい人に効果的です。

返済期間短縮型と返済額軽減型で、同じ条件で繰り上げ返済をした場合、最終的な総返済額は返済期間短縮型の方が軽減されます。

もちろん、元利均等返済と元金均等返済でも説明しましたが、それぞれにメリットとデメリットがあり、目的に合わせて繰り上げ返済するのが望ましいです。

住宅ローンの繰り上げ返済についてさらに詳しく知りたい人はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

住宅ローンの一括返済

住宅ローンの一括返済は、「全額繰り上げ返済」とも呼ばれ、長期にわたって返済するローンの残高を一度で完済することです。

繰り上げ返済の正式名称は「一部繰り上げ返済」で、一括返済は全額を繰り上げ返済するので全額繰り上げ返済と呼ばれます。

一括返済は、最も総返済額を減らせる方法ですが、ローン残高を一括で返済する資産がなければできません。

今まで貯めた貯金を切り崩して一括で返済する場合は、返済した後に十分な貯蓄が蓄えられているか考える必要があるのでタイミングが難しいです。

遺産を受け取った場合など、思いもよらない大金を手に入れたときに一括返済を検討するのもよいでしょう。

住宅ローンの一括返済についてさらに詳しく知りたい人はこちらの記事をチェックしてください。

住宅ローンの一括返済とは?メリット・デメリットについて徹底解説!

まとめ

住宅ローンの返済方法について解説しました。

元利均等返済と元金均等返済にはそれぞれ特徴がありますので、メリット・デメリットを見極めたうえで、金利や返済期間も考慮しながら決めるのが良いでしょう。

必要に応じて、繰り上げ返済、一括返済をしたほうがよい場合もありますので、より返済額を軽減する場合は検討しましょう。

また、住宅ローンについて相談をしたいと考えている方はこちらの記事をチェックしてください。