年収700万円の人は毎月貯金ができる収入もあり、まとまった資産を保有している人も多いかと思います。

しかし、貯金をしているだけで資産運用はしていない人も多くいるのではないでしょうか?

貯金だけでは老後に同じレベルの生活を続けながら安心して生活することは難しいです。

この記事では年収700万円の人が貯金だけではなく資産運用を始める理由とおすすめの資産運用について解説していきます。

年収700万円の人の貯金の実態

年収700万円の人は年間700万円が貰えるわけではなく、実際は住民税と所得税、保険料の支払いをおこなうので手取りに換算すると500万円~550万円になる人が多いかと思います。

月の手取りに換算すると40万円程度を毎月受け取れるので、多くの人が毎月平均してある程度の貯金ができるのではないかと考えられます。

家計の金融行動に関する世論調査[単身世帯調査](平成28年)を参考にして、20代~50代の人の年収500~750万円の項目と750万円~1,000万円の人の平均資産を下記の表にまとめました。

| 年代 | 500万円~750万円 | 750万円~1,000万円 |

| 20代 | 630万円 | データなし |

| 30代 | 1,128万円 | 3,503万円 |

| 40代 | 1,364万円 | 2,761万円 |

| 50代 | 1,835万円 | 3,305万円 |

750万円~1,000万円の人はそもそも検証に協力した人の母数が少ないため不安定な結果となりましたが、500~750万円の人の平均資産は年代を重ねるごとに順調に増えていることが分かります。

つまり、毎月貯金がしやすく、まとまった資産を持っている人が多いといえるのです。

そのため今後しばらくは使うことがないまとまった資産は貯金するのではなく資産運用に回すことでより資産を増やしていくことが可能です。

資産運用を始めるには数千万円程度必要であると考えている人もいるかもしれませんが、年収500万円~750万円の20代の平均資産である630万円があれば様々な種類の金融商品に投資することが可能です。

年収700万円で平均に届かない場合でも、ある程度まとまった資産があれば資産運用は可能なので、大事なのは今いくら持っているかではなくいつ資産運用を始めるかです。

20代、30代であれば40代、50代の資産と比較すると投資する商品の選択肢は狭まる可能性もありますが、40代、50代の人が資産運用を始めるよりも長く運用することができます。

資産運用は始めるのが早ければ早いほど大きな効果を生むので、資産運用に興味を持っているにも関わらずもう少し貯金してから挑戦するという発想はもったいありません。

余裕資産があるのであればすぐに検討して、60代になるまで運用して大きな効果を得ましょう。

もちろん、40代、50代の人も資産運用を始めるのに遅いということはありません。

投資する額が大きければ大きいほど利益も大きくなるので、すぐに使わない余裕資産は投資しましょう。

次は、年収700万円の人が貯金だけではなく資産運用を始める必要がある理由について詳しく解説していきます。

年収700万円の人が貯金だけではなく資産運用を始める理由

資産が増やせるといっても十分な貯金があるので、損をする可能性もあるのなら資産運用でリスクを取る必要はないと考える人もいるかもしれません。

年収700万円の人が貯金だけではなく資産運用を始める理由は3つあります。

- 老後の生活を守るため

- 定期預金の利率が非常に低いから

- お金の価値は変動していくから

老後の生活を守るため

年収700万円あれば50代の時点で平均して2,000万円程度蓄えられることが先ほどの表から読み取れると思います。

2,000万円といえば、老後の生活を維持していける最低の金額として金融庁が取り上げたことで知られる「2,000万円問題」と同じ数字です。

しかし、金融庁は最低限の生活ができるといっているだけなので、リタイア後の生活で今の生活を維持しながら暮らしていくためには心許ない金額です。

資産運用をすることによって貯蓄を効率的に増やすことができれば生活レベルを落とすことなく生活しやすくなります。

生活できればいいのであれば今の貯蓄だけでも十分ですが、定年後の第二の人生を充実したものにするためには資産運用が必要なのです。

定期預金の利率が非常に低いから

現在の定期預金の利率は非常に低いため貯金をしていても資産を増やせません。

そのため定期預金に預けることは資産の防衛であり、資産を増やす手段ではないのです。

ゆうちょ預金の定期預金は利率が0.002%であり、通常預金が0.001%であるため2倍になったとはいえほとんど差がありません。

つまり、銀行にお金を預けていてもまったく資産は増えないので、銀行に預ける資産はあくまで生活に必要な資産と緊急時に必要なもしものときの資産のみであることが理想的です。

しばらく使うことがない資産は資産運用に回すことで、定期預金よりも積極的に増やしていくことが可能です。

お金の価値は変動していくから

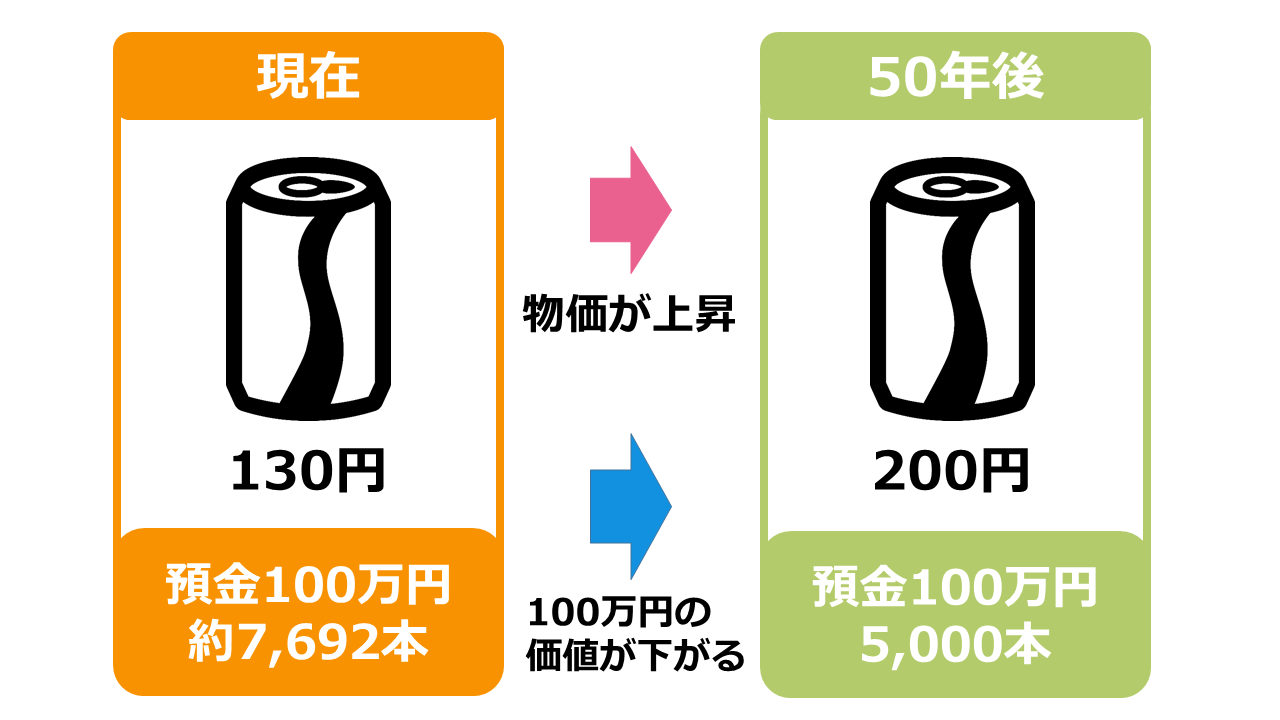

現在の700万円の価値と50年後の700万円の価値はかならずしも同一ではありません。

お金の価値は変動する可能性があるため、貯蓄をしていても資産が目減りしていく可能性があります。

例えば、現在の価値で130円のジュースを100万円を使って購入するのであれば約7,692本の缶ジュースが購入できることになります。

しかし、50年後に同じ缶ジュースが130円から200円に値上がりした場合は、100万円で5,000本しか購入できなくなります。

50年前は100万円で7,692本買えた缶ジュースが約2,692本少ない本数しか買えなくなったので100万円の価値が下がったといえるでしょう。

貯金は100%資産が目減りしないから安全であると考えている人もいるかもしれませんが長期的に考えればそれは大きな間違いです。

毎年インフレが発生していれば、インフレが発生した分、資産が目減りしているといえますし、50年後にインフレが大きく進んでいれば実質的に損をしていることになります。

インフレを対策するためには資産運用をして能動的に資産を増やしていくことが必要です。

もちろん、資産運用にはリスクがありますが、貯金をしていてもインフレの影響で資産が実質目減りするリスクもあるので、資産を保有する以上リスクは存在します。

資産を保有する以上避けられないリスクを回避するためにできる限りリスクの低い資産運用を選んで投資し、インフレリスクを回避しながらお金を増やしていく方が圧倒的にメリットが大きいのです。

年収700万円の人が貯金ではなく資産運用を始めるべき理由は以上になります。

ここからは資産運用を始める理由は分かっても、どの資産運用を選べばいいのか分からない人のためにおすすめの資産運用を紹介していきます。

年収700万円の人におすすめの資産運用

年収700万円の人におすすめの資産運用は3つあります。

- 海外積立投資(オフショア投資)

- ヘッジファンド

- 不動産投資

聞いたことがある投資が不動産投資しかなく、投資といえば株式投資や不動産投資くらいしか分からないという人にも分かりやすく解説していきます。

海外積立投資(オフショア投資)

海外積立投資(オフショア投資)といわれてもどのような投資なのかあまり実感がわかないという人も多いと思います。

海外オフショア投資とは海外の投資信託という金融商品に直接投資する投資方法で、月2万円の積立金額から始めることができます。

投資信託とは投資した資金を資産運用のプロであるファンドマネージャーが運用し、その運用成果を分配する金融商品のことです。

自分で運用をしなくても資産運用のプロが運用してくれるので投資の知識がない人や、投資に時間をかけたくない人でも投資しやすい商品であるといえます。

株式のように解約したときの価格が購入したときの価格よりも上回っていれば利益を得られる仕組みで、投資信託によっては分配金が発生するものもあります。

投資信託の詳しい商品性に関しては下記の記事をチェックしてください。

海外投資信託に投資をする場合は銀行や証券会社を通して購入するのでコストがかかりますが、海外積立投資は海外投資信託に直接積立投資をおこなうので余計なコストがかかりません。

また、日本であれば投資の収入に税率が約20%かかりますが、海外の投資に対する税率が低い地域で投資をすれば節税効果も高いため、日本の投資家の間でも人気の投資となっています。

ただし、直接投資をするためには英語などの外国語を深く理解していないと難しく、投資をしたいと考えても具体的にどのようにすれば分からないと思うので、資産運用のプロであるFP(ファイナンシャルプランナー)に相談をするとスムーズです。

海外積立投資(オフショア投資)について詳しく知りたい人はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

月2万円から積み立てることが可能なので、年収700万円の人で十分な貯金がない人でも、年収700万円よりも少ない年収の人でもおすすめできる商品となっています。

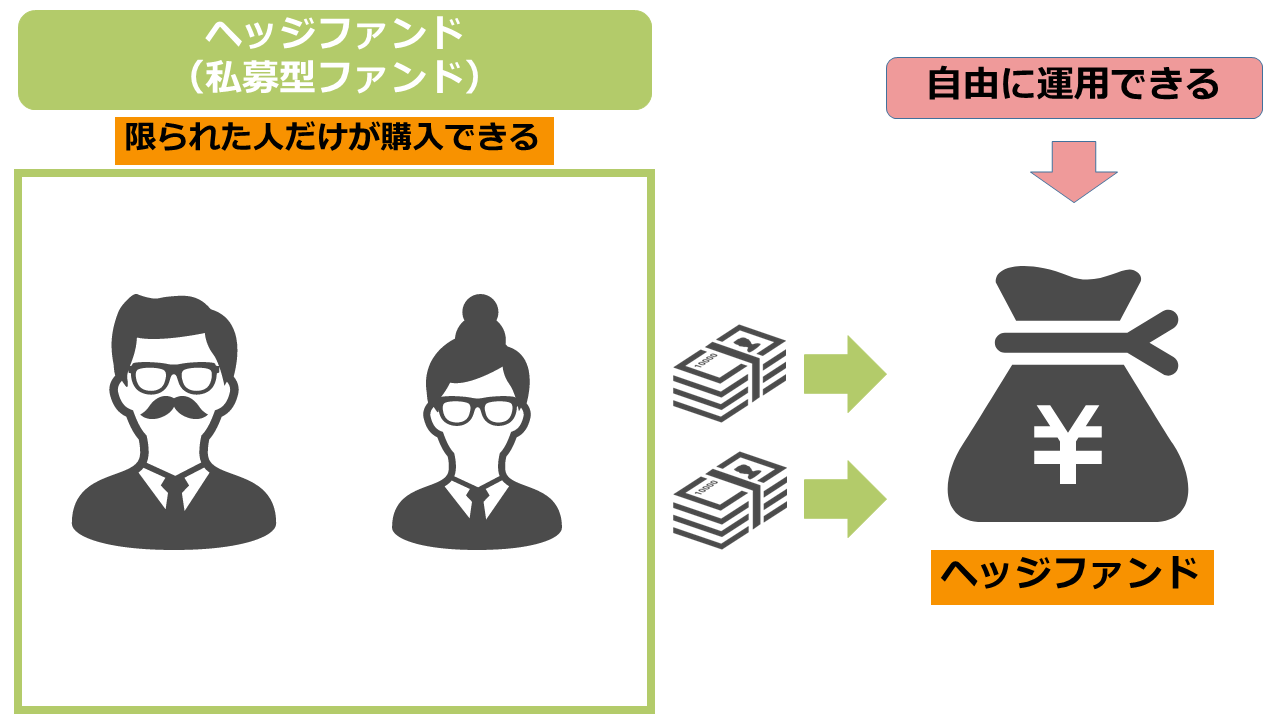

ヘッジファンド

ヘッジファンドとは通常の投資信託とは異なり、公に投資家を募集しておらず限られた人だけが購入できる商品です。

基本的には通常の投資信託と同様に資産運用のプロが運用をして利益を分配する形ですが運用方針が異なります。

通常の投資信託は行政が監視をしているため自由な運用ができませんが、ヘッジファンドは行政の監視がないので自由に運用をすることが可能です。

そのため、通常の投資信託よりも年間の利益が高くなる傾向にあります。

ヘッジファンドへの最低投資額は数百万円のものもありますが、1,000万円以上の銘柄も多く存在します。

しかし、年収700万円であれば貯蓄が2,000万円以上貯まっている人も多いので、最低投資金額が1,000万円のヘッジファンドにも投資しやすいといえるでしょう。

高い利回りで運用できる商品も多いヘッジファンドですが、通常の投資信託とは異なり運用の詳細を公開していない銘柄も多いです。

そのため知らずにリスクの高いヘッジファンドに投資をしてしまう危険性もあるので、安全に投資をするためには資産運用に詳しい人に相談をしてから投資をするのが安全といえます。

ヘッジファンドについて詳しく知りたい人はこちらの記事をチェックしてください。

ヘッジファンドとは?初めての方に3つのメリットをわかりやすく解説

不動産投資

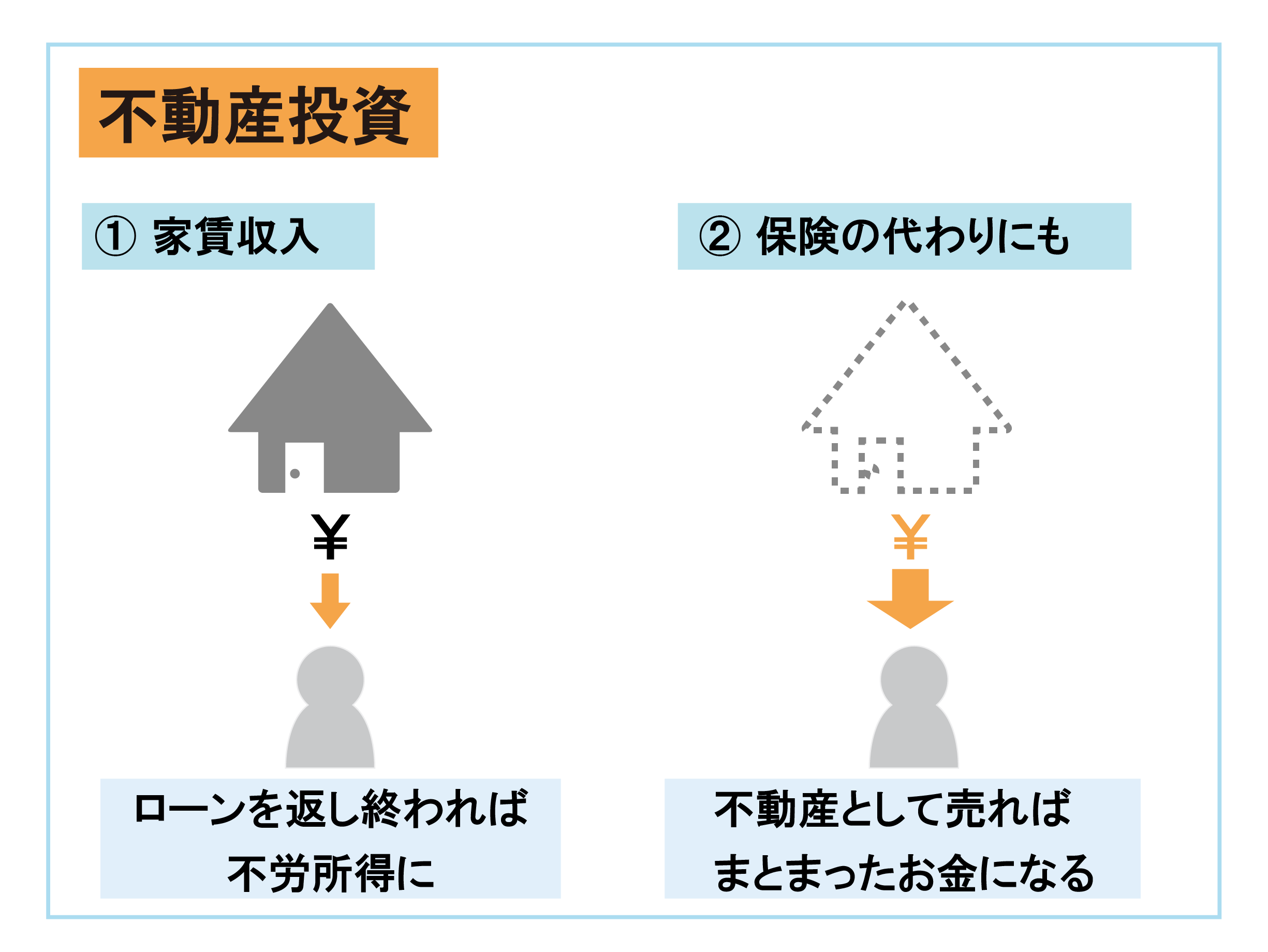

不動産投資は今回紹介した資産運用の中でも最もメジャーであり、代表的な投資の1つであるといえます。

不動産を購入して毎月家賃収入を得ることで、まとまった収入を継続的に得ることができるので老後の貴重な収入として利用可能です。

また、不動産自体を売買して利益を得る方法もありますが、今回おすすめする方法は家賃収入を目的に利益を得る方法です。

不動産投資は節税と相続の対策にもなるため、資産の保有手段としても優秀です。

不動産の価値は基本的に時間とともに下がるので、減少した価値を申告すれば所得税や住民税を節税することができます。

これを減価償却費の申告といい、不動産投資をしている人であれば貴重な節税の手段なので覚えておきましょう。

また、不動産は相続の際に現在の価値の80%程度を目安に税金をかけるので、1,000万円の価値のある不動産を保有していても約800万円に対する相続税しかかかりません。

不動産を相続する場合も節税しながら相続できるので、家族に資産を相続しやすくなります。

しかし、不動産は実物資産なので火災などで焼失してしまうリスクもあります。

このようなリスクを避けるために不動産投資をする場合は火災保険などの保険に加入してできる限りリスクを避けて運用するべきです。

不動産投資について詳しく知りたい人はこちらの記事をチェックしてください。

年収700万円の人が資産運用について勉強する方法

リスクの少ない資産運用をするためには、資産運用について最低限の知識を身につける必要があります。

資産運用に関してはインターネットや本で勉強することも可能ですが、無料セミナーに参加すれば自分で勉強をするよりも早く資産運用について学ぶことができます。

弊社の無料セミナーではそれぞれの資産運用のメリットとリスクなどの資産運用の基礎知識を学ぶことが可能で、その他にも節税や社会保障制度など資産運用だけでなく総合的なお金の知識も得られます。

また、今回紹介した海外積立投資、ヘッジファンド、不動産投資の3つの投資に興味を持った人はセミナーに参加することで、それぞれの投資に関する詳しい知識や投資できるかどうかを資産運用のプロである講師からお話を聞くことも可能です。

年収が700万円以上ある人は資産運用をしたいと考えても、仕事やプライベートを優先したいので投資に関して勉強する時間はできる限り少なくしたいと考える人も多いと思います。

資産運用セミナーへの参加は資産運用の基礎知識を身につける一番の近道であるため、効率的に資産運用の知識を学びたい人はぜひセミナーの参加を検討しましょう!

まとめ

年収700万円の人が貯金ではなく資産運用を始めるべき理由について解説しました。

老後も生活レベルを下げることなく生活したい人や、インフレの対策をしたい人は資産運用を始めるべきです。

年収700万円の人は平均的な貯金額も高い傾向にあるので、資産運用の選択肢が広く様々な商品を検討して資産運用を始めることも可能です。

また、この記事を見て資産運用を始めたくなった人で資産運用の相談をどこでするべきか考えている人はこちらの記事をチェックしてください。