老後の豊かさを確保したいなら、保険を手段の一つに考えてみてはいかがでしょうか。

老後を豊かに暮らしたいとは誰もが望むことです。

しかし、「人生100年時代」平均寿命も年々延びている中で「老後は年金以外に2000万円必要」という報道。

少子高齢化で医療・介護費を中心とした社会保障を支える現役世代がどんどん減少していることから私達が将来受け取れる年金額もどうなるかわかりません。

老後の備えには「自助努力」不可欠となった今、リスクを抑えながら長期で資産を積み上げていく保険は老後生活費の準備に最適です。

初心者の方におすすめの保険をご紹介いたします。

老後生活費は保険で準備が最適

万が一の備えに保険

健康で安全な毎日を生活していると、ご自身が突然の事故や病気に見舞われた時は想像がつかないでしょう。

そういった不測の事態が起こった場合、貯金で全額を賄わなければなりません。

しかし、保険に加入していれば条件に応じて保険金を受け取れることができます。

万が一の事態に備えるならば保険が有効です。

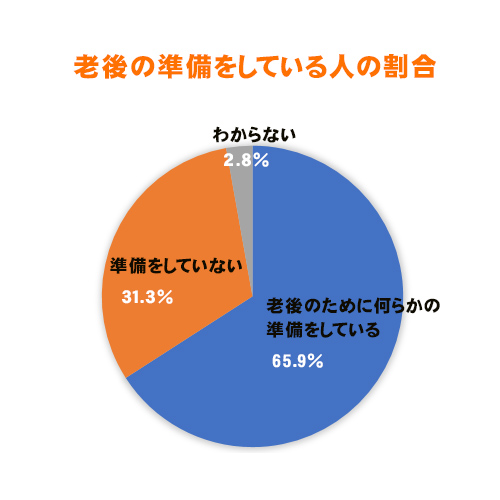

老後に備えをしているの中でも保険で貯めている人が一番多い

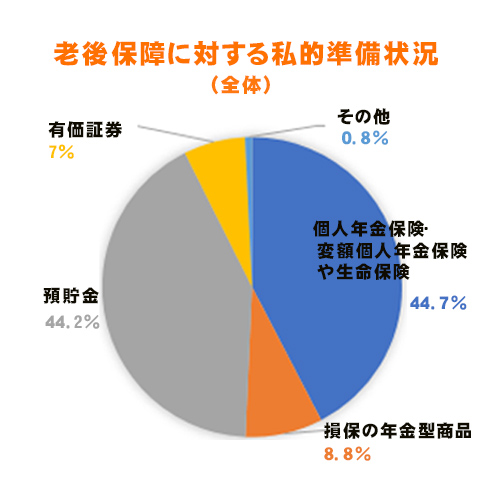

下の図は老後保障に対する私的準備状況の全体割合(参考元:令和元年度「生活保障に関する調査」(令和元年12月発行))です。

20代~60代までで老後生活費の準備をしている人の割合は約65%という調査結果でした。

老後の準備をしている人がどんな資産で準備しているかをみると、下の図のように「個人年金保険・変額個人年金保険や生命保険」が44.7%と最も高くなっています。

老後に役立つ保険とは

一般的な保険の印象として、多くの人が病気や事故等の不測の事態に陥った時に保険金が受け取れるから役立つと考えておられることでしょう。

いわゆる「掛け捨て型」の保険です。定期保険、収入保障保険、医療保険・がん保険等が例にあげられます。

しかし、保険には貯蓄性のある保険もあります。

この「貯蓄型保険」には養老保険、終身保険、個人年金保険が例にあげられます。

「貯蓄型保険」は万が一の時の備えと老後など将来のための貯金という二つの性質を合わせ持っているので、個々の状況に応じた利用方法が可能です。

「貯蓄型保険」のメリット・注意点

「貯蓄型保険」のメリット

「貯蓄型保険」のメリット

- 自動引き落としにすることでコツコツ計画的に貯められる

- 貯蓄と保障がセット

- 節税効果

- 銀行の普通預金より利率が高い商品が多い

ついつい無駄遣いをしてしまう人にも最適

決まった額を定期的に置いておこうと思っても中々出来ずに結局遣ってしまう方もいるのではないでしょうか?

銀行の定期預金はいつでも引き出せてしまうので自動振替にしても結局口座はすっからかんということも。

「貯蓄型保険」は加入したら自動口座振替され積み立てられていくので貯金が苦手な方にも有効です。

途中で引き出すには解約をしなければならず、早期で解約すると元本割れをして損してしまうので現金化しようという気持ちにはならないでしょう。

貯蓄と保障がセット

万が一不測の事態が起こっても、保険の機能である「保障」を使うことでリスクを備えることができ、更に将来のための貯蓄としての役割も果たすまさに一石二鳥と言えます。

節税効果

貯蓄型ですが、生命保険料控除という税金の優遇を受けられます。

生命保険料控除とは、その年に支払った保険料の一定額を所得から差し引ける制度です。

保険料を差しひくと税率をかける前の所得が低くなるので所得税、住民税の負担が小さくなります。

※ただし、控除には一定の条件があります。

どんな貯蓄型保険でも適用されるということではありません。

ある一定の要件を満たし、なおかつ「個人年金保険料税制適格特約」が付与されている保険料が対象となります。

銀行の普通預金よりお得な保険が多い

2020年6月現在、銀行の普通預金の金利は年0.001%、定期預金は0.020%程度です。

景気と物価の押上げを目指した日銀のマイナス金利は長年続いており、このまま預けていたところで預金が増えることはないでしょう。

「貯蓄型保険」は一般的に早期で途中解約などせず、長期で積み立てていれば、元本割れすることはありません。

一般的に利回りは平均して1%~2%で推移しているので銀行預金よりも貯蓄性は高いです。

「貯蓄型保険」の注意点

「貯蓄型保険」注意点

- 変戻率に注意

- 物価が上昇した時のリスク

- 外貨建てなら為替リスク

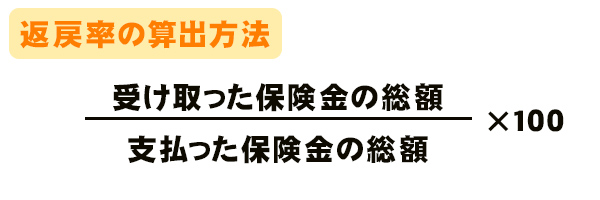

変戻率に注意

満期になった保険を解約、もしくは途中解約するとき現金化されて金融機関等に振り込まれるお金を解約返戻金と言います。

受け取る保険金総額を支払った保険料総額で割った数値を返戻率といいます。

例えば100万円を支払って、105万の解約返戻金が戻ってきたら変捩率は105%になります。

返戻率が100%を下回っている場合は支払った金額より損をしていることになるので要注意です。

100%を下回っているものは元本割れをしている保険ということになるので注意しましょう。

また、変戻率が高い貯蓄型保険だと思って商品内容をよく確認せずに飛びつくのは要注意です。

保険料の払込期間によって返戻率が変わっている場合もあります。

満期が同じ年数の保険でも数年で支払いをすませるより、長期で満期期間まで払い続ける方が返戻率が高くなります。

満期になった保険を解約、もしくは途中解約するとき現金化されて金融機関等に振り込まれるお金を解約返戻金と言います。

返戻率が100%を下回っている場合は支払った金額より損をしていることになるので要注意です。

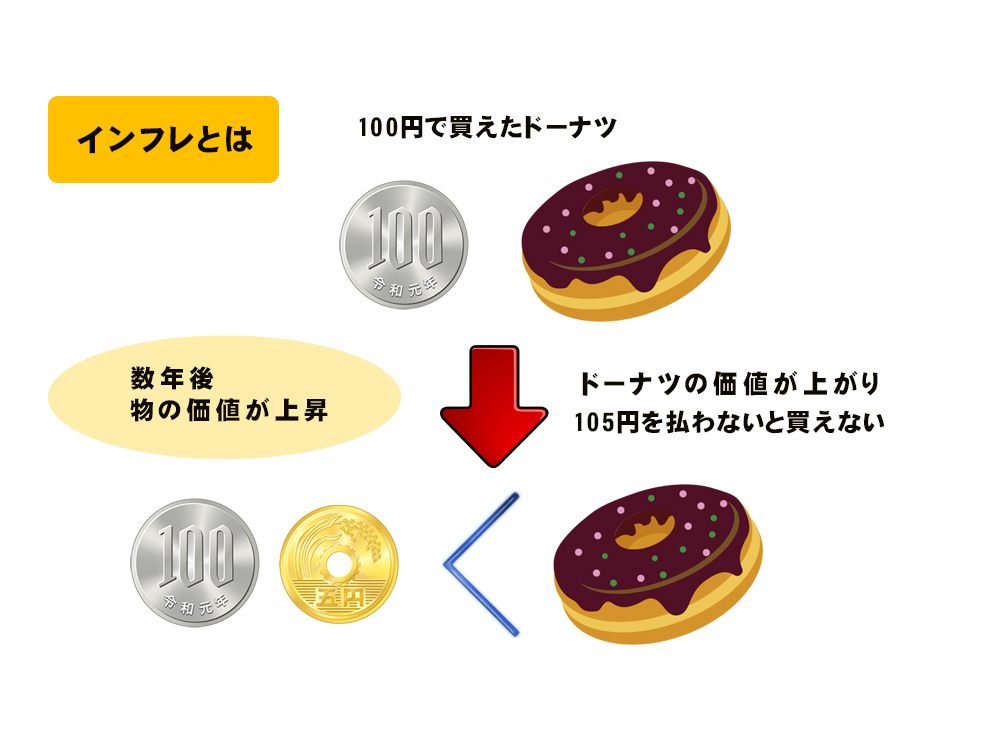

物価が上昇した時のリスク

貯蓄型保険は物価が上昇する現象、いわゆるインフレに弱い側面があります。

契約時に予定利率が確定するので、仮に保険加入後にインフレが進むと資産価値は下がります。

流動性がないので株や預金等のように他の有利な資産へ転換することも難しいです。

外貨建ての保険なら為替リスク

貯蓄型保険の中には外貨で運用されているものもあります。

利回りは円建ての保険に比べて高いですが、為替変動で円高が進行すると受け取る保険金が減少するリスクがあるので要注意です。

私的年金の側面を持つ「個人年金保険」

貯蓄型保険には「終身保険」「養老保険」「個人年金保険」がありますが、老後の生活資金を準備するのに有効なのは個人年金保険になります。

年金とは毎年定期的に一定の金額を給付する制度のことです。

「個人年金保険」もその名の通り年金の補助としての役割を担っています。国ではなく民間機関が運営しています。

給付期間は約10年が一般的なので、60歳定年後より公的年金の受給が始まる65歳までの待機期間の生活費の準備として適しています。

老後に年金として一定の額を受け取れる

60歳の定年後から65歳までの5年間まったく収入がない!まとまった貯金をつくるのも難しそう、という方におすすめです。

年金形式で定期的に一定額を受け取れるので無駄遣いを防ぐこともできます。

年金の受取期間によって、有期年金・終身年金・確定年金の3つのタイプがある

個人年金保険は、受取期間によって、終身年金、有期年金、確定年金の3つのタイプに分けられます。

| 個人年金保険のタイプ | 受取期間 | 被保険者が死亡後 |

| 有期年金 | 生存している間は、契約時に決めた一定期間において年金を受け取れる。 | 年金の支払いは打ち切られます。 |

| 終身年金 | 生存している間は、生涯においてを受け取れる。 | 年金の支払いは打ち切られます。 |

| 確定年金 | 契約時に決めた一定期間において年金を受け取れる。 | 遺族に年金が支払われる。 |

確定年金は、元本保証があり、被保険者が亡くなった場合、遺族に残りの年金が支払われます。

一方で、通常の終身年金や有期年金は元本保証もなく、被保険者が死亡した時点で年金も終了してしまいます。

年金受取が5年・10年といった保証期間つきの保証期間付終身年金、保証期間付有期年金などの商品もあります。

なお、保証が付く分、保険料は高くなります。

貯金よりも長期にわたって保障が欲しいなら、「終身保険」や「養老保険」

老後のための保険を考える場合、老後の生活費を補うことを重視するならば「個人年金保険」が適していますが、老後の生活費は何とかなりそうなので、それよりも一生涯の保障を手厚くしたい、子どもにお金を残したい等という場合は「終身保険」や「養老保険」が適しています。

希望する保障は状況に応じて様々だと思います。

自分に適した保険を選択しましょう。

老後生活費の準備としての保険、それでも不安な方

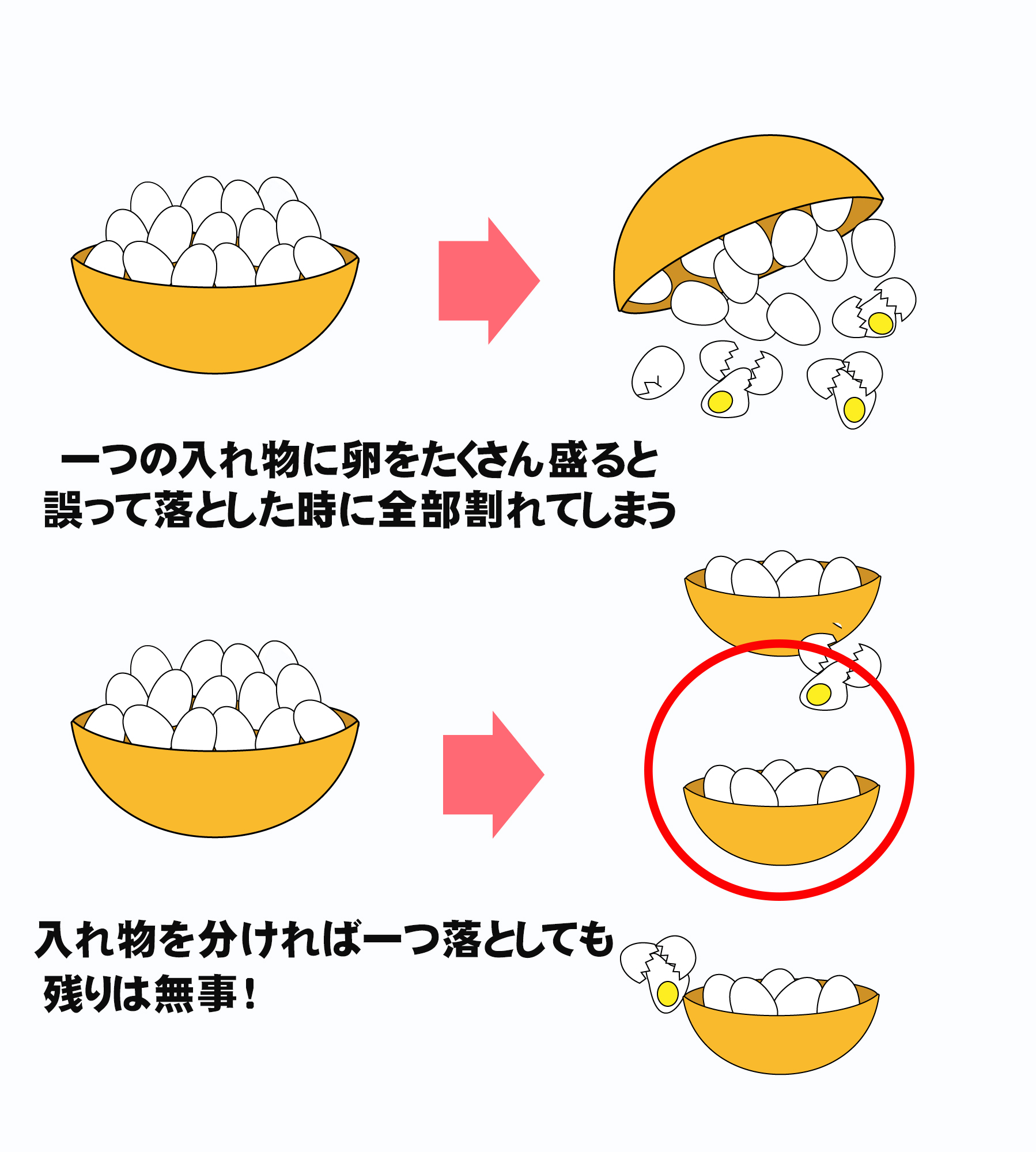

一つの資産に一極集中はしない

預貯金だけ、株式だけ、等一つの資産だけに集中して投資するのは危険です。

異なる値動きをもつ複数の資産を所有することでリスクの分散を計れます。

他の運用商品とのバランスを考慮にいれつつ、リスク低減の手段の一つとして貯蓄型保険をご自身のポートフォリオに組み入れてみてはいかがでしょうか。

また、成長期の子どもが複数いるなど、まとまったお金の流出が多いという人は保険や債券等のようなすぐに解約できない運用商品に偏らないように注意しましょう。

株や投資信託などのリスクが比較的高い金融商品よりは入りやすい

保険もリスクはありますが、長期で積み立てても元本割れするということはあまりありません。

株や投資信託のような値動きを読むのが難しい金融商品と違いますし、運用は保険会社が行うので比較的安心です。

利回りは株や投信などと比べれば低いですが、安定性があるので老後の資産準備に向いています。

まとめ

老後の生活費の準備資金は必要不可欠なものなので減らすのは避けたい。

だから、ローリスクの運用商品である貯蓄型保険で資産形成していくのがおすすめです。

リスクが軽減されている分リターンも低いですが、貯蓄だけでなく「保障」という強みも兼ね備えているので状況によっては別途保険に入る必要もなくなります。

将来のご自身のライフスタイルをどのようにしていきたいかによって選ぶ保険の種類もかわってきますので、家族とよくご相談いただ検討されるといいでしょう。