老後に貯金なんてできっこない!住宅ローンや学費の支払いに追われ、更には新型コロナウイルスの影響で収入が減り、今の生活でさえ、危ぶまれるというのにそんな先のことは考えられない!という方も増えているのではないでしょうか。

しかし、昨年の金融庁の金融審議会で「老後に必要な生活費は年金以外に2000万円が必要」という結果が公表されています。

そこで、今回は家計負担を少なく、現在の安心と将来の安心を同時に手に入れるための方法をご紹介いたします。

老後に年金以外の貯金は本当に必要なのか

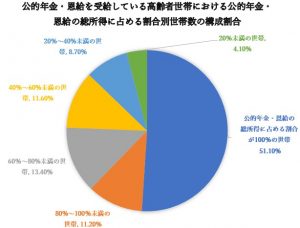

現在の高齢世帯のうち公的年金・恩給だけで生活している人は51.1%

現在、年金・恩給だけで生活している人は51.1%います。

半数程度の高齢者が生活できているし、大丈夫ではないかと思われたのではないでしょうか。

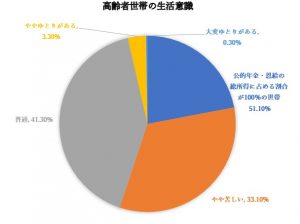

高齢者の55.1%は「生活が苦しい」やはり、年金だけで老後は厳しい!

しかし、実態は高齢者世帯の55.1%が「生活が苦しい」と実感しています。

やはり、年金や恩給で暮らしていても足りないのが現状なのです。

そして将来、年金額の目減りが予想される今の現役世代は、より老後の生活が厳しい環境になることが予想されます。

※「年金額目減りの見通し」の内容についてはこちらの記事をご参考ください。

年金問題の対策とは?安心した老後を迎える3つのポイント

これからの人生で貯金できるタイミングを考える

「1世帯当たり平均貯蓄額」は 1031 万 5 千円!

老後は年金だけでは生活が大変です。

貯金が必要なのはわかったけど、他の人はどの位貯めているのか気になるところ。

厚生労働省発表の平成 28 年の貯蓄の状況(熊本県を除く。)をみると、「1世帯当たり平均貯蓄額」は 1031 万 5 千円でした。

結構貯めているという印象はありますが、全世帯の約3割は借入金があります。

特に子どものいる世帯の借入金が突出して多いです。

また、生活意識の調査でも子どものいる世帯の62.1%が「生活が苦しい」という結果も出ています。

今は老後の貯金をする余裕などない!後回しでいい?

現在の生活の借入金の額が多いので、未来の老後のことは後で考ればいいだろうと考えていませんか。

確かに、子どもがいる家庭は子どもが大きくなるほど教育費がかかります。

しかし、子育てが終わってから貯めようと思った時には定年間近ということも。

子どもがいない家庭でも、年齢が上がるにつれて健康リスクも高まります。

更に重い病気に見舞われた場合、治療費が家計を圧迫しかねません。

そして、子どもがいない分外部へ頼ることも増えるため、介護費用の自己負担が多くなりがちです。

どちらの場合にせよ、老後のための貯金をすることを計画的に考える必要があります。

生活費負担が重いライフステージを押えてマネープランをたてる

老後の貯金をしておかなければならないとは思っても、どうしてもただ漠然とした生活を送ってしまいがちです。

老後の将来よりも現在の生活にかかる費用の負担が重くのしかかるため中々考えたくないのが正直なところでしょう。

子どものいる方は一番に教育費負担が絶大です。子どもが生まれた日から成長するにつれ増大していく教育費ですが、子どもがいない時期に教育費の準備というには考えにくいものです。

更に、現代は女性の社会進出による晩婚化が進み出産平均年齢も年々伸びています。

しっかりとしたマネープランを練らないまま、高齢出産ということになると教育費のねん出が精一杯で老後資金が0のまま苦しい老後生活に突入してしまいます。

子どもや自分の年齢に応じて無理のない資金計画をすることが重要になってきます。

また、多くの企業は定年近くなると給与が減少していきます。

子どもの有無に関わらず、定年近くに貯蓄を考えればいいという考えで生活費を圧縮せずにいると、後々想定外の金額で貯金が出来なかった、となるので要注意です。

個々のライフステージに応じた貯蓄計画

個々の状況・年代によってお金のかかりどころは様々です。

ライフステージ・ライフイベントに応じて貯蓄計画を立てていきましょう。

20代は土台作り

20代では独身世帯割合が多いものの、中々将来のために貯金するという意識がわかないでしょう。

知るぽるとの「家計の金融行動に関する世論調査」[単身世帯調査](2017年)によれば20代の半数近くの人は貯金がないというデータもでています。

一方で、前述のように老後では半数近くの人が「生活が苦しい」と回答している人がいます。

状況にもよりますが、20代から堅実に貯蓄をした人が豊かになっていると言えなくもありません。

また、すぐにやってくる30代は教育資金や住宅購入等ライフイベントにかかるお金の捻出が目白押しです。

20代のうちにしかできない経験にお金を遣いつつ、30代に向けて土台固めをしておきましょう。

まず、20代で身近なライフイベントとしては結婚費用です。

結納・婚約~新婚旅行にまつわる金額 は平均で487.6万円(参考元:ゼクシィ結婚トレンド調査 2019)となっています。

親からの援助、結婚相手の貯金割合等状況に応じて変わってきますが、貯金をしていなかったので、結婚に踏み出せないということはないようにしましょう。

ライフイベントが多い30代以降はイベントごとに目標額を決める

30代は世帯によって多少の差はありますが結婚・出産・子育て・マイホーム購入といったライフイベントが目白押しの年代です。

一体それぞれのイベントにどの程度のお金が必要となるのでしょうか。

ここでは具体的に各ライフイベントごとにどの程度の費用が必要となる可能性があるのかを整理してみましょう。

- 「ライフイベント表」を作成

- 「バランスシート」で現状把握

- 「キャッシュフロー表」で年間の積立額を把握

30代以降はライフイベント表を作成

イベント目白押しの30代はライフイベント表を作成しましょう。

ライフイベント表とは何年後に家族が何歳になり、その時にどのようなライフイベントがあるかを記載した表です。

今後の生活設計を具体的にシュミレーションすることで、マネープランも立てやすくなります。

何となくわかっているような家族の状況でも、表にまとめておくことで、お金が一番かかる時期や、貯め時等も分かりやすくなります。

以下は簡易的なライフイベント表になります。

この他にも貯金目標額等を記入する等、たくさん書き込んでいきましょう。

作成方法がいまいち難しいということでしたら、Web上にも無料のテンプレートがたくさんありますし、スマホのアプリでもダウンロードできるものもあります。

(例)ライフイベント表

| 夫 | 妻 | 長男 | 次男 | イベント | |

| 2020 | 30 | 28 | 0 | ||

| 2021 | 31 | 29 | 1 | 0 | |

| 2022 | 32 | 30 | 2 | 1 | 車購入 |

| 2023 | 33 | 31 | 3 | 2 | |

| 2024 | 34 | 32 | 4 | 3 | 長男幼稚園入園 |

| 2025 | 35 | 33 | 5 | 4 | 次男幼稚園入園 |

ライフイベント表ができたらイベント毎にどの位費用をかけられるかを確認

ライフイベント表で費用がかかるイベントがわかったら、現在所有している預貯金、投資に回せる額を把握します。

「バランスシート」は、別名「貸借対照表」とも言います。ある時点での資産と負債の状況を示した財務諸表になります。

バランスシートは預貯金や金融商品等の資産だけでなく、ローン等の負債を組み入れて計算するので家計が危機に陥っていないか、健全な資産状況にあるかを把握できます。

問題点が分かりやすく浮き彫りになるので便利です。

引用元:日本FP協会

キャッシュフロー表で年間の積立額を把握

バランスシートで現在の資産状況を把握したところで、将来の家計の状況を予想していきます。

ここで役立つのがキャッシュフロー表です。

キャッシュフロー表を作成し、日々の収支を確認。1年を通して集計をし、年間収支が預貯金、投資に回せる額となります。

キャッシュフロー表を作成することで無理のない資金計画を立てやすいです。

引用元:日本FP協会

長期投資で効率的に!投資を活用して老後貯金を雪だるま式に増やす

資金計画をたてたら、キャッシュフロー表で試算した範囲の無理のない額で老後貯金を殖やしていきましょう。

貯金を殖やすなら金利の低い銀行預金よりは金融商品の投資で効率的に資産を大きくしていきましょう。

無理のない金額を!となると少額で積み立てていく人が殆どでしょう。

少額だからこそ早いうちから長期で運用していくことが重要です。

長期で運用していくことに大きなメリットがあります。

長期で複利運用すれば家計負担は小さい

早くから貯金を始めれば、少額でも老後には大きな資産をつくることになります。

長期運用の最大のメリットは価格が按分されるので安定した運用が行えるというもの。

短期投資では大きな利益もある分、大きな損失の可能性もあります。

ギャンブル的な側面があるので老後の貯金を殖やすには適していません。

更に、複利運用を利用すればより効果的に早くお金をためることができます。

単利とは・・・銀行の普通預金等のように元本に対してのみ利息がつく金利計算方法

複利とは・・・元本と元本に対してついた利息を合わせて運用する金利計算方法

※「単利と複利」詳しい内容についてはこちらの記事をご参考ください。

投資初心者が成功するためのポイントとおすすめの投資商品

それでも金融商品はリスクがあるから怖いという方

金融商品はリスクがあるから怖いという方がいらっしゃるかと思います。

しかし、銀行の預貯金だけでお金を貯めていくことがリスクがまったくない、といえるでしょうか。

インフレで物価が上昇すると、インフレ前と同じ物を買った場合高くなり、貨幣価値は下がります。

貨幣価値が下がれば、同じ預金を銀行に預けたとしてもインフレの影響で数年後には貨幣価値が下がるため銀行にも損失が生じます。昨年10月から消費税が2%上がりました。これは、1万円の価値が2%減少したともいえます。

まとめ

老後の貯金を貯めなければならない、と分かってはいるものの何から手を付ければいいかわからないし、貯金できるお金もない。数千円~数万円を毎月貯めたところで必要資金を貯めることなんてできるの?とお考えの方、家計の現状把握はされたでしょうか?

しっかりとしたマネープランを立てればそのような疑問も湧いてこないはず。

弊社では将来の目的に応じた幅広い観点からの金融商品のご紹介もしていますので、是非ご相談ください。