住宅ローンを組むと「早く残債を減らしたい」という先々への不安から50万~100万単位程度のまとまったお金が貯まったらすぐに繰り上げ返済をされる方も多いでしょう。

しかし、1年単位などこまめに繰り上げ返済をして早期のローン完済をめざすのと10年後に一括返済した場合では実は全体の資産に与える影響が大きく変わることがあります。

今回はお得な方法で住宅ローンを返済しながら、将来の資産の備えを貯めていく方法をご紹介します。

住宅ローンの一括返済とは

住宅ローンを組むと金融機関はお金を借してくれるかわりに金利の支払いを求められます。

お金を借りているとはいえ、自分が購入したものに余計なお金(金利)を支払うのは心情的にはいやなものです。

そこで、一括返済により住宅ローンを完済すれば、金利支払いもしないで済みます。

一括返済とはローン残高を一度に完済することで、全額繰り上げ返済とも呼ばれます。

繰り上げ返済は、元金の一部、あるいは全額を前倒しで返済することで金利を軽減する効果をねらいます。

住宅ローンの繰り上げ返済方法には「返済額軽減型」と「期間短縮型」2種類あります。

・返済額軽減型・・・毎月の返済額は減らさずにローン返済期間を短くしたい人

・返済額軽減型・・・利息の負担よりも毎月の返済額を減らしたい人

※詳しくは以下の記事も合わせてご参考ください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

上記のいづれかの方法で繰り上げ返済をすると、ローンの重圧から解放される効果もあるのでお金が貯まったら都度繰り上げ返済をしよう!という気持ちになります。

しかし、早く返したいと行く気持ちが先行してしまい、注意すべきことを見落としがちです。

住宅ローンはこまめに繰り上げ返済をするより、まとまったお金で一括返済したほうがメリットがあります。

次章でご説明します。

住宅ローンの一括返済を行うメリット

住宅ローンの一括返済をするメリット

- 住宅借入金等特別控除(住宅ローン減税)

- ローンの借り換えをしたい場合

- 万が一のとき

長く続いてきた低金利時代ですが、更に追い打ちをかけるように新型コロナウイルスの感染拡大で経済情勢は不透明になり金利が上がることも暫く考えにくいです。

これからも続くであろう低金利なので、金利を減らすために一刻も早くローンを返そうとする必要はありません。

むしろ、収入の減少や失業など厳しい社会情勢の現在は現金や換金性の高い資産を手元に置いておくほうが賢明といえるでしょう。

そのため、繰り上げ返済よりも一括返済をおすすめします。

住宅借入金等特別控除(住宅ローン減税)

低金利下では繰り上げ返済をせず、住宅ローン控除を使い切って一括返済をしたほうがお得です。

住宅借入金等特別控除、通称住宅ローン控除と呼ばれていますが、この制度を利用することで金利コストを下げられます。

住宅ローン減税を簡単に説明すると、住宅取得金額、または住宅ローン残高のいずれか少ない方の1%が10年間にわたって所得税から控除されるという恩恵が受けられる制度です。

住宅ローンの減税(控除)の条件と3つの注意点について解説します

支払った税金以上に控除された額が返金されることはないです。

しかし、仮に契約しているローンの金利が1%未満だった場合、支払った金額よりも戻ってくるお金のほうが多くなり、ローンを組んでいるのに得をします。

住宅ローン支払い期間の初めの10年間は繰り上げ返済をせず、住宅ローン控除を利用し、11年目に一括返済をするのが有利です。

逆に毎年100万ずつ繰り上げ返済したとすると年末のローン残高も目減りするので戻ってくる所得税の額も少なくなります。

ローンの借り換えをしたい場合

長い低金利が定着しつつあり、長期固定のローンを組んだ方は変動金利等低い方へローンの借り換えして少しでも支払いを減らしたいと考えるでしょう。

但し現在組んでいるローン金利が高いのでローンの借り換えをしたい場合、以下のような条件でないと以上はないと借り換えをしても大した効果は得られないと言われています。

・住宅ローン残高が1,000万以上

・返済期間が10年以上

・借換え前の金利と借換え後の金利差が1%以上

借入残高1,000万円以下では全体の負担額はどうなるのかシミュレーションしてみました。

※借り換え諸費用は各金融機関によって異なります。

(例)ローン残高:800万、金利1.5%からローン残高:800万、金利0.5%に借り換えた場合

| 借り換え前 | 借り換え後 | |

| 借入残高 | 800万 | 800万 |

| 返済期間 | 10年 | 10年 |

| 金利 | 1.5% | 0.5% |

| 毎月返済額 | 71,833円 | 68,361円 |

| 総返済額 | 8,619,916円 | 8,203,271円 |

| 借り換え諸費用(※) | ー | 約600,000円前後 |

金利が約1%下げられると総返済額は約42万円程度少なくなりましたが、借り換えにかかる諸費用が約60万円程度かかることを見落としてはなりません。

これでは、結果的には繰り上げ返済をしても約20万円程度損をしてしまう結果になります。

将来的にローンの借り換えを希望する可能性を視野にいれると、都度繰り上げ返済よりは一括返済を選択したほうがよさそうです。

万が一の時

住宅ローンを組む際にほとんどの方は団体信用生命保険(団信)に加入します。

この保険に加入すると、ローン契約者に万が一のこと(契約者が死亡または高度障害状態)があり、返済が滞ってしまう事態になった場合、保険金により住宅ローンが完済されます。

契約者が保険会社に保険料を支払うことで、万が一のことがあった場合、保険会社が契約者に代わって金融機関にローンを支払うという仕組みです。

住宅ローンは長期間に及ぶので、万が一のことが絶対に起こらないとは断定できません。

一家の稼ぎ頭に万が一のことがあった場合、残された家族の生活費として備えが必要です。

繰り上げ返済によって残額を消化していくと、当然団信の補償額も減少します。

住宅ローンを10年後に一括返済するよりも資産運用へ

一括返済より資産運用を優先すべき理由

今まで一括返済をおすすめする内容でしたが、この低金利下ではローン控除期間終了の10年後に一括返済するよりも、資産運用に資金を充てたほうが資産拡大効果は大きくなることもあります。

資産運用にリスクはつきものですが、資産運用は長期間になるほどその効果は大きいです。

資産運用の経験がないし、イメージがわかないという方は資産運用で得られる利益と住宅ローン金利を相殺するとどの位の金額なのか、シミュレーションしてみましょう。

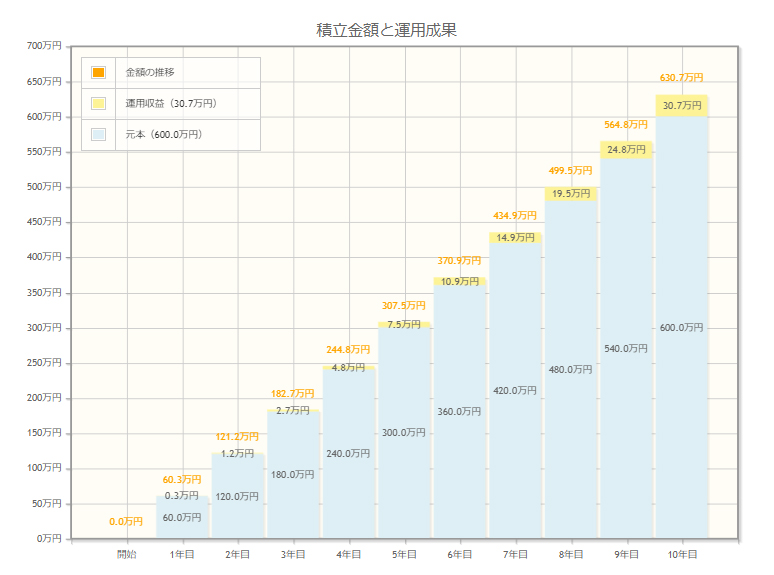

住宅ローン控除期間終了後に一括返済せず、11年目以降も引き続き払い続け一括返済用の資金を毎月5万円ずつ年平均利回り1%で運用したとします。

(例)借入残高:1,200万※住宅ローン11年目、金利:0.5%、借入期間:20年(残り10年)

| 毎月返済額 | 52,552円 |

| 借入金額 | 6,149,887円 |

| 利息 | 156,248円 |

一括返済しなかった場合にかかる利息は–156,248円です。

※金融庁ウェブサイトより試算

一括返済をする予定だった資金を年平均利回り1%で10年運用した場合、運用によって得られる利益は307,494円となり、住宅ローン金利(–156,248円)を差し引いても151,246円のプラスとなります。

ちなみに年平均利回り3%の場合では987,071円となり、住宅ローン金利と相殺すると830,823円です。

住宅ローン控除期間が終わっていて、それほど住宅ローン残高が多くないという方であれば投資をして生活費を増やしていく方法をとられることをおすすめします。

資産運用の成果はアセットアロケーションが9割

投資と聞くとどうしても、損をするのではないかというマイナスなイメージが先行してしまいますが、前述のような年利1%を目標とする比較的リスクも小さい金融商品から始めてみるのもよいでしょう。

とはいえ、リスクの小さい商品をご自身で選択するのは難しいもの。

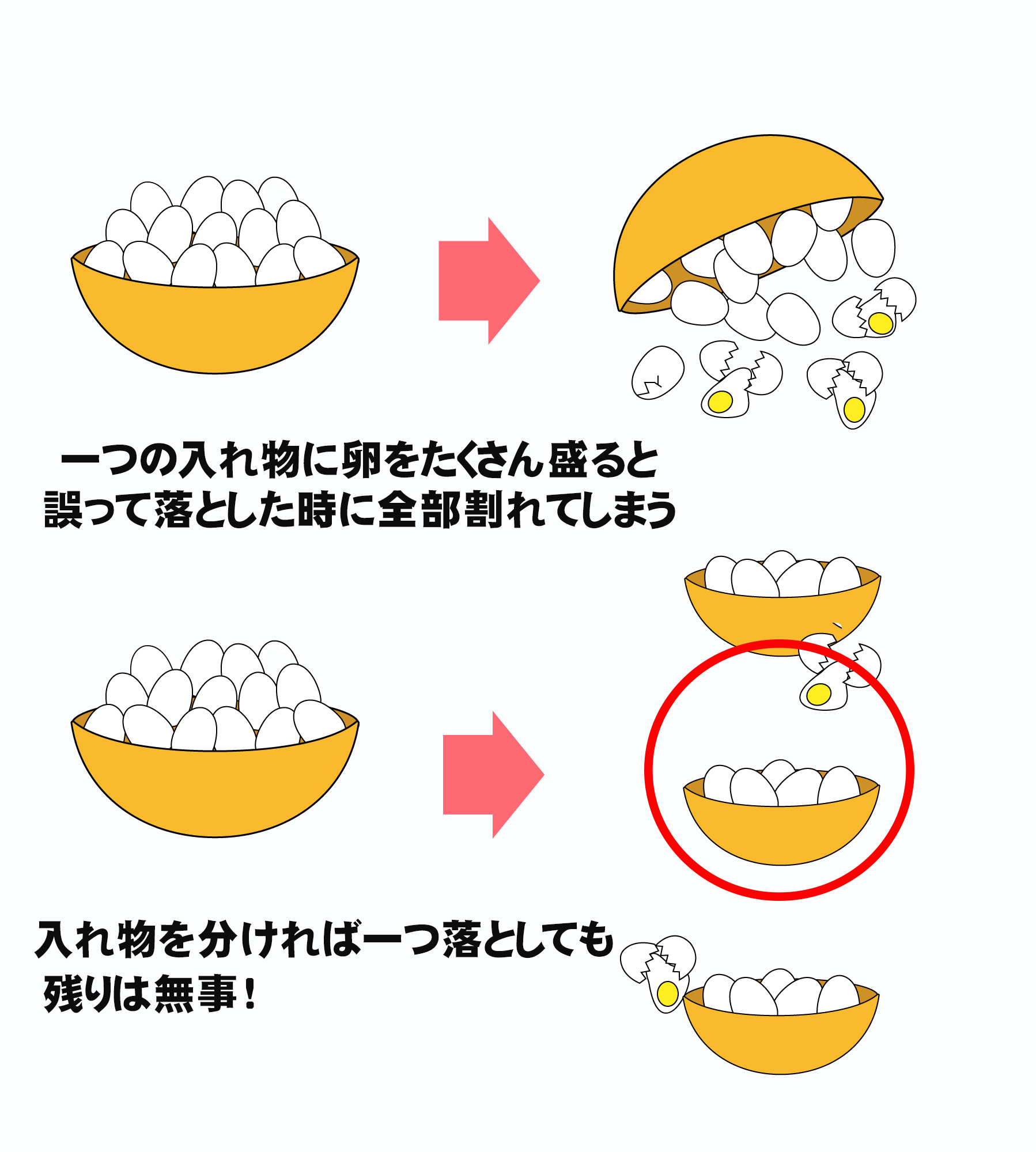

そこで、リスクを小さくするために分散投資をおすすめします。

以下の図をご覧ください。

1つの入れ物にたくさんの卵をそのまま入れておくとその入れ物を落とせば全て卵は割れてしまいます。

一方、たくさんの卵をいくつかの入れ物に分けておけば、仮に1つの入れ物が無駄になっても他は無事です。

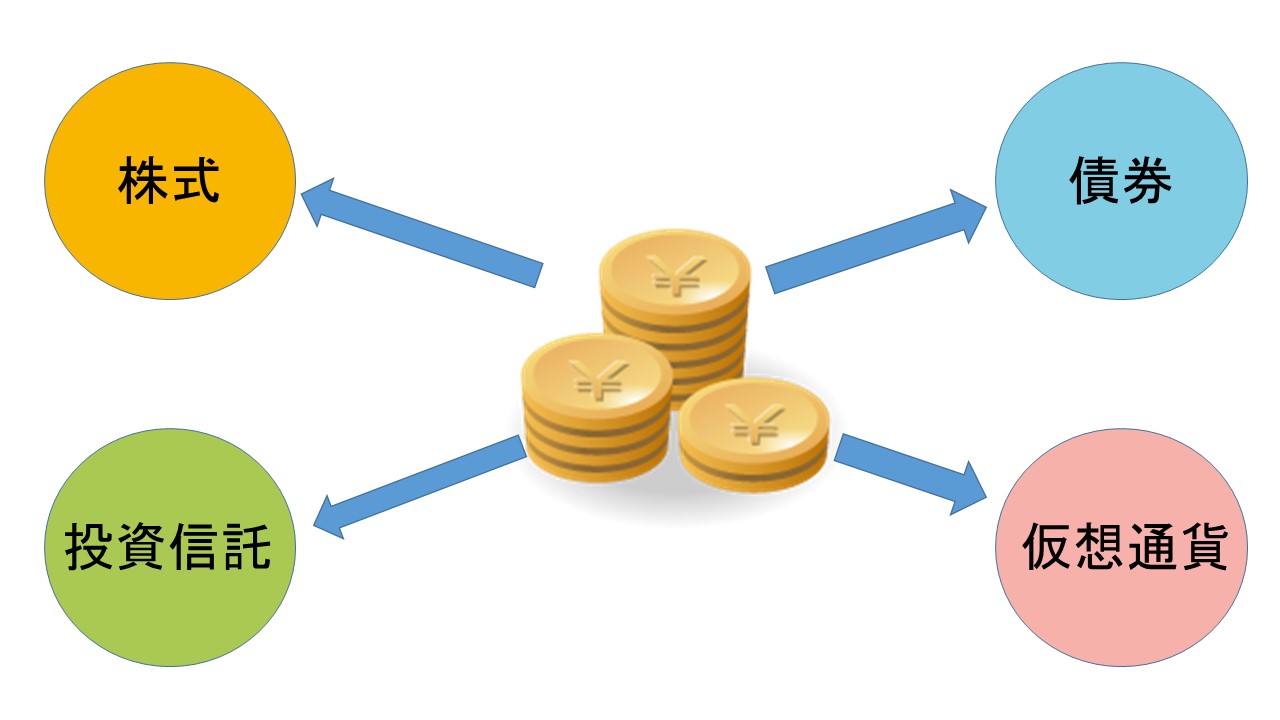

資産運用は1つの資産に集中して投資するのではなく、複数の種類に分散することでリスク回避を図ることができます。

しかし、運用する資産をどのような割合で決めるかというのも初心者には難しいかもしれません。

どの投資先にどれくらいの割合で資産配分をするかを決めることをアセットアロケーションといいます。

米国の研究結果では資産配分が運用の出来に与える影響は約9割程度であると公表されており、非常に重要です。

アセットアロケーションの決め方はプロの投資家を参考にしてもいいですが、中々時間が取れない人は投資信託の中からご自身の希望する投資スタイルの商品を選ぶのもいいでしょう。

資産運用におけるバランスとは?分散投資でリスクを回避する方法!【マネーパズルでバランスを知る】

投資スタイルは人によって様々!投資スタイルによって資産配分も変わってきます。

・リスクはなるべく低く抑えたい

・リスクとリターンをバランスよく

・リスクを積極的にとってもいいので、リターンが大きい方がいい

投資でどの位リスクをとればわからないのであれば、一般的に目安として言われている計算があります。

100-年齢=リスク資産の比率

資産運用は投資期間が長いほどリスクをとることができます。

前述で一括返済しなかった資金600万でシミュレーションしてみます。

40歳で預金が600万あると

100-40=60

になるので、600万×60%=360万で360万までであれば株式やREITなどの比較的リスクが高い商品への投資も許容範囲であるということになります。

残りの240万については債券や預金といったリスクの低い資産で運用します。

ただ、このリスク許容度の計算はあくまでも目安程度にとどめておくことです。

家族や仕事の状況、投資経験によっても異なってきます。

投資対象別リスクについては以下の記事で詳細にご説明しています。

投資の種類について!11種類の投資についてわかりやすく徹底比較!

まとめ

昨今新型コロナウイルスの蔓延で予期せず仕事を失ったり、減給になり住宅ローンの支払いが厳しくなったという方も増えています。

コロナ禍の先行きが見えない世の中では企業に属しているから安心だと言えなくなりました。

個人の力が試されている状況で、資産を確保することがいかに大切であるかということを実感します。

ローンの一括返済をするならば、十分に余剰資金がある状態になってから検討されたほうがいいでしょう。