低金利時代である現在の住宅ローンでは、住宅ローンの繰り上げ返済はしないほうがいいといわれています。

理由は住宅ローンの減税を利用するほうが節約効果が高く、金利が高くない現状では繰り上げ返済のメリットが薄いからです。

この記事では住宅ローンの繰り上げ返済のデメリットについて解説し、繰り上げ返済に使う予定だった資金の使途についても解説していきます

低金利の住宅ローンでは繰り上げ返済の効果が薄くなる

現在の住宅ローンは住宅金融支援機構のフラット35の15年~20年の最頻金利が年1.230%であり、変動金利であれば1%を切るのが現状です。

住宅ローンの金利が非常に低い状態が続いているため、低金利では削減できる利息が少なくなるため、住宅ローンの繰り上げ返済の効果は薄くなっています。

実際に例をあげて、金利1%のときの繰り上げ返済の効果と5%のときの効果を比較してみましょう。

当初借入額:3,000万円(残高約1,700万円)

残存返済期間:9年(当初の返済期間が20年)

繰り上げ返済の方法:返済期間短縮型

繰り上げ返済の額:500万円

| 金利 | 元々の返済額 | 繰上後の返済額 | 削減した利息 | 返済期間 |

| 1% | 3,311万2,320 円 | 3273万2,278円 | 38万42 円 | 5年10ヶ月 |

| 5% | 4,751万6,640 円 | 4,527万7,994円 | 223万8,646 円 | 6年 |

同じ条件でも金利が異なるだけで利息の額が大きく異なり、軽減できる利息の額も異なることが分かるかと思います。

高金利であれば効果が見込める繰り上げ返済も、低金利では効果が薄くなります。

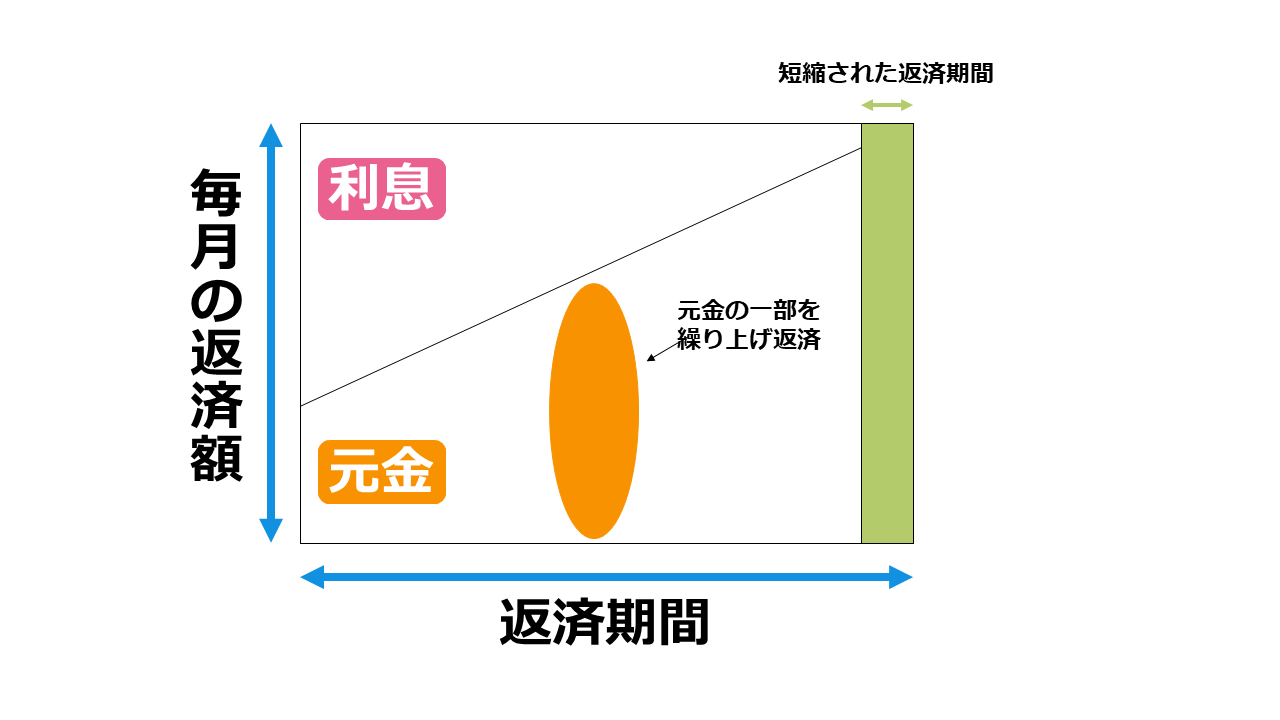

利息の軽減効果が高い繰り上げ返済は返済期間短縮型

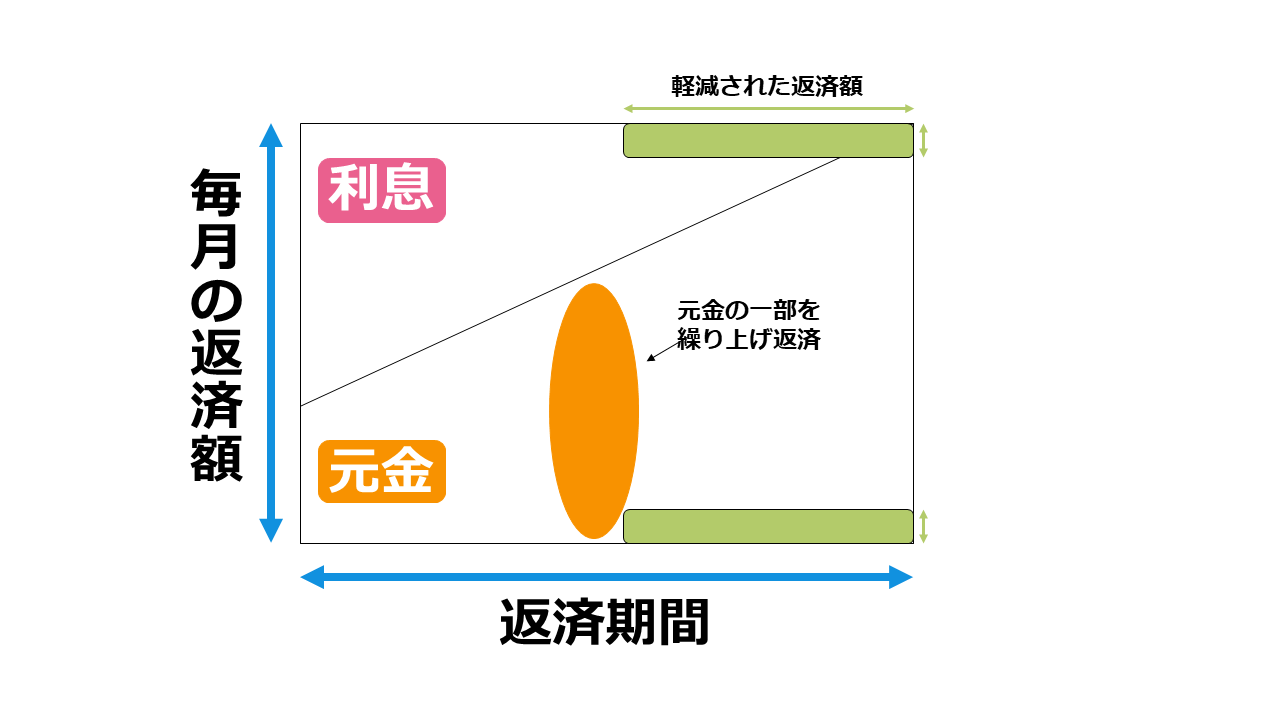

繰り上げ返済には2種類の方法があります。

上の図が返済期間短縮型で繰り上げ返済によって返済期間を短くします。

こちらの図が返済額軽減型で毎月の返済額を減少させます。

2つの返済方法のうち利息軽減効果が高いのは返済期間短縮型になります。

しかし、返済期間短縮型は返済期間を短くすることが、低金利の住宅ローンではデメリットになることも。

次は繰り上げ返済のデメリットについて解説し、返済期間短縮型を選んだときのデメリットも合わせて紹介していきます。

返済期間短縮型と返済額軽減型の繰り上げ返済について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

住宅ローンの繰り上げ返済のデメリット

低金利時代の繰り上げ返済は無計画におこなえば、効果がないだけでなくデメリットも発生します。

住宅ローンの繰り上げ返済のデメリットは3つあります。

- 住宅ローン減税(控除)の効果が薄くなる

- 団信の保証が受けられる期間が短くなる

- 手数料がかかる金融機関もある

住宅ローン減税(控除)の効果が薄くなる

低金利であれば住宅ローンの減税を優先したほうが結果的に節約につながります。

住宅ローンの減税とは、住宅ローン控除(住宅借入金等特別控除)を利用した節税のことを指します。

| 項目 | 住宅ローン控除 |

| 控除率 | 1% |

| 控除期間と返済期間 | 10年間 |

| 床面積 | 50平方メートル以上 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

| 所得制限 | 3,000万円 |

※参考:国税庁 No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

制度の概要は上記の通りであり、限度額はありますが住宅ローンの残高が高ければ高いほど効果が大きくなります。

よって、繰り上げ返済によってローン残高を減らすことは、住宅ローン控除の効果を低下させることにつながるのです。

また控除率が1%であるため、住宅ローンの金利が1%以下であれば繰り上げ返済以上の節約効果を持っているといえるでしょう。

住宅ローン控除の期間は10年間(例外として13年になることも)と定められているので、繰り上げ返済をおこなうとしても減税を優先し控除期間が終わった翌年以降に検討することになります。

また、返済期間短縮型で繰り上げ返済をしたとき返済期間が10年未満になると以降の控除が受けられなくなるので注意が必要です。

住宅ローン控除について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローン控除を最大限に活用するならまずはFPへの相談がおすすめ

団信の保証が受けられる期間が短くなる

団信(団体信用生命保険)とは、住宅ローンを組む人が加入する生命保険のことです。

大半の金融機関では、団信への加入をローンの条件としているのでほとんどの人が加入する保険になります。

保証が受けられる状況になったとき、保険会社が契約者に代わってローンを全額返済する仕組みです。

生命保険の代わりにもなりますが、住宅ローンを完済してしまうと団信の保証は失われてしまいます。

よって、繰り上げ返済で返済期間を短縮することは団信の保証期間を狭めることにつながります。

また、完済時には団信の代わりに加入する生命保険についても考えておくといいでしょう。

住宅ローンの団信について知りたい方はこちらの記事をチェックしてください。

住宅ローンの団体信用生命保険(団信)とは?3つの補償を解説!

手数料がかかる金融機関もある

繰り上げ返済をする場合に金融機関によって手数料がかかることもあります。

低金利であればあるほど削減される利息が低くなるので、返済額によっては手数料負けすることも。

よって、少額の繰り上げ返済を毎月おこなうようなやり方は、手数料を考慮すれば不適切な繰り上げ返済の方法です。

高金利であれば削減できる利息が多いので手数料以上のメリットがありますが、低金利の場合は必ずしもそうとは限りません。

低金利における住宅ローンの繰り上げ返済のシミュレーション

ここからは低金利における住宅ローンの繰り上げ返済を詳しくシミュレーションしていきましょう。

住宅ローン減税を優先する形で細かく条件を指定し、返済期間短縮型と返済額軽減型の利息軽減効果も比較していきます。

- 金利:0.5%(変動金利)

- 残存返済期間:9年(20年ローンで返済から11年が経っている)

- 当初借入額:4,000万円(繰り上げ返済時の残高が約3,600万円)

- 繰り上げ返済額:1,000万円

| 繰り上げ返済の種類 | 返済額(返済期間) | 総返済額 | 削減された利息 |

| 繰り上げ返済をしない場合 | 17万5,173円(9年) | 4,361万280円 | 0円 |

| 返済期間短縮型 | 17万5,173円(4年) | 4,328万238円 | 33万42円 |

| 返済額軽減型 | 7万9,597 円(9年) | 4,338万3,624円 | 22万6,656円 |

金利が1%を切る低金利では、1,000万円を繰り上げ返済しても利息の削減効果はほとんどないことが分かります。

返済期間短縮型と返済額軽減型の削減する利息の違いも微差です。

また、返済期間と返済額が残っているほど繰り上げ返済の効果は高まります。

利息軽減効果が減少した理由としては、減税を優先して返済期間が半分しか残っていない状態で返済したこともあげられます。

上記のシミュレーションから、低金利時代の住宅ローンでは減税期間が終了しても繰り上げ返済をすべきではありません。

その理由について次の項目で詳しく解説していきます。

住宅ローンの減税期間が終了しても繰り上げ返済をしないほうがいい理由

低金利時代の住宅ローンでは、お金に余裕があっても繰り上げ返済をおこなわないのが常識です。

特に住宅ローンによる減税制度を優先するメリットが大きいことが原因ですが、減税期間が終了しても返済すべきでない理由を3つ解説していきます。

- 返済開始から10年後では効果が薄い場合が多いから

- 急いで返済する理由がないから

- 繰り上げ返済をするなら資産運用をしたほうがいいから

返済開始から10年後では効果が薄い場合が多いから

繰り上げ返済は早くおこなっても減税の効果が薄まりますが、減税後の残りの返済期間によっては効果が薄い場合も多くなります。

つまり、返済条件によってはどのタイミングでもおこなうメリットがないからです。

減税を最大限に利用するためには11年目以降に繰り上げ返済をする必要がありますが、15年~20年で返済するなら残りの期間はほとんど残っていません。

住宅ローンの返済は減税の期間を考えて11年~15年程度の返済期間で組むのが理想です。

よって、理想の返済条件において繰り上げ返済による利息削減の余地はありません。

急いで返済する理由がないから

繰り上げ返済をするのは、金利の節約や、少しでも早く返済することにメリットがあるからです。

住宅ローンとはいえ借金であることには変わりないので、早く返済するべきと考えている方もいるかもしれません。

しかし、ほとんど金利がない低金利で融資を受けられるのは減税や団信を考えればメリットです。

高金利であれば融資を受けているだけで利息が増えていくので早く返済する必要がありますが、低金利の住宅ローンにおいて当初の返済期間よりも早く返済する理由はほとんどありません。

利息は少額であっても軽減されますが、急いで返済するメリットがないので、繰り上げ返済に利用する資金は他に回したほうがよいでしょう。

繰り上げ返済をするなら資産運用をしたほうがいいから

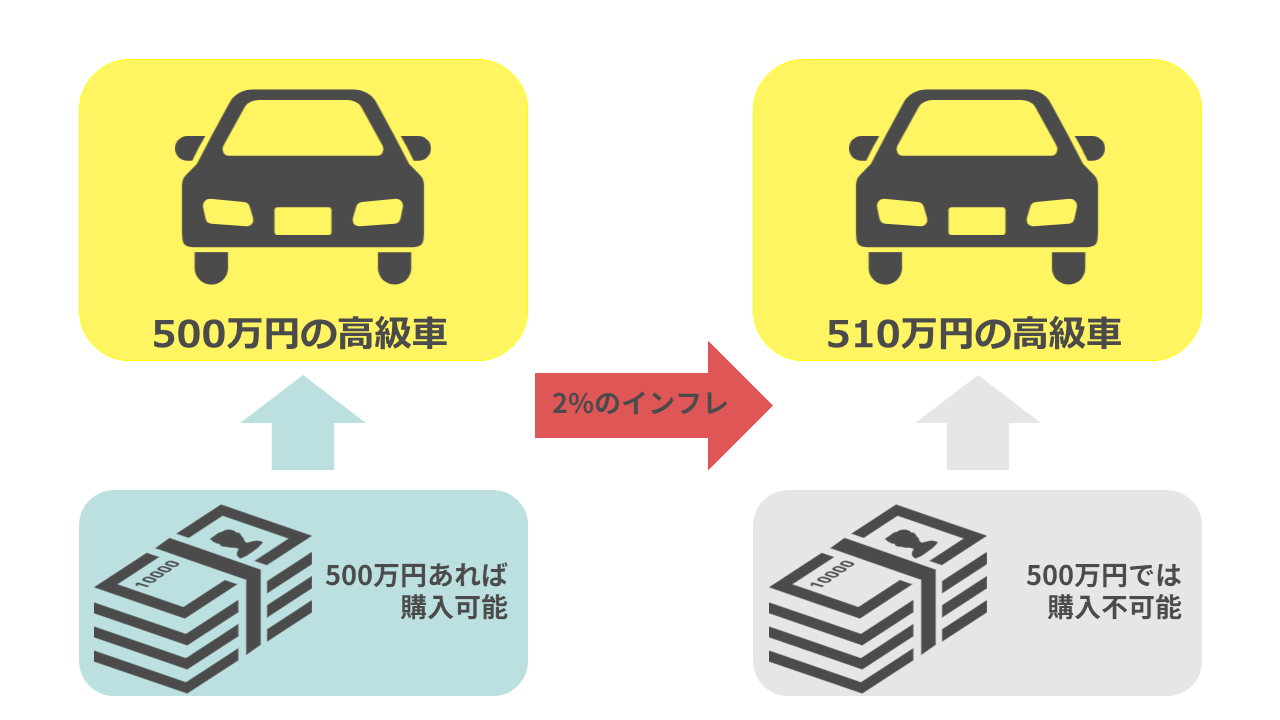

現在の低金利で住宅ローンの返済をするなら、その資金を利用して資産運用をしたほうがよいです。

なぜなら、1000万円を繰り上げ返済して0.5%の利息を軽減するよりも、それ以上の利回りで運用できる資産運用をしたほうがメリットが大きいからです。

また、0.5%~1.0%という金利は日銀が規定する年間の最大インフレ率である2%に負けています。

仮にインフレが発生すると上記の図のように、車の価値の変動はなくてもお金の価値が相対的に減少し、購入できたものが購入できなくなります。

つまり、返済を早めるために削減した利息がインフレに負ける可能性があるほど現在の住宅ローンの金利は低いのです。

よって、繰り上げ返済のための資金はインフレに負けない年利2%以上が期待できる安全な資産運用に回すのがおすすめです。

利息の軽減効果よりも資産運用の効果のほうが大きくなるので、最終的に手元に残る資産は繰り上げ返済をしたときよりも増えます。

「繰り上げ返済をする資金があるなら、そのお金を資産運用に回したほうが効率がいい」は低金利時代の住宅ローンにおける新たな常識といえるでしょう。

住宅ローンの繰り上げ返済で後悔しないためには?

「繰り上げ返済による早期返済をしなければ減税ができた」「貯金を取り崩したのに思うような効果がなかった」このような後悔をしないためには、現在の家計の状況を相談できる専門家が必要です。

住宅ローンや資産運用などの家計の金融の専門家であるFP(ファイナンシャルプランナー)に相談すれば、繰り上げ返済をおこなうべきかそのお金を資産運用に回すべきか判断できます。

繰り上げ返済を考えている方は専門家に相談することをおすすめします。

しかし、いきなり相談に行くのはハードルが高いと感じる方も多く、資産運用を始めるといっても知識がまったくない方もいるかもしれません。

弊社では住宅ローンの知識だけでなく、資産運用の方法も解説する無料セミナーを開催しています。

講師にはFPが登壇するので、基礎的な知識を身につけるだけでなく信頼できる専門家と出会える機会となっています。

まとめ

住宅ローンの繰り上げ返済をしないほうがいい理由について解説しました。以下がこの記事のポイントになります。

- 1%以下の低金利の住宅ローンでは繰り上げ返済の効果が薄い

- 減税の効果が相対的に大きくなるので、低金利では減税を優先したほうがいい

- 繰り上げ返済の資金は資産運用に回すべき

住宅ローンの金利は変動しています。低金利から高金利になることがあればこの限りではないので、変動金利を選択しているなら金利の情勢はこまめに確認するようにしましょう。

住宅ローンの繰り上げ返済や資産形成について相談したい方はこちらの記事をチェックしてください。