資産運用を行う上で、最低限知っておかなければならない知識として

リスク、リターン、手法、商品、買い方などがあります。

その中でも、まずおさえておくべきは、リスクです。

ここでは、資産運用におけるリスクの意味から、リスクとの付き合い方について

それぞれご説明します。

資産運用におけるリスクとは?

リスクは、皆さんが資産運用を行う上で、もっとも気にしている部分でしょう。

投資したお金の元本割れや大きく損をしてしまうかもしれない、といった思いから

なかなか資産運用に一歩踏み出せない方が多いと思います。

しかし、何事も見えないから、わからないからこそ怖いのであって

その内容が見えてくれば、それほど怖さを感じなくなるものです。

もちろん、中身を知ることで、余計に怖くなってしまうケースもありますが

資産運用におけるリスクについては、中身をきちんと把握した上で

自分が許容できる範囲のリスクのみ選択すればいいのです。

それでは、資産運用における具体的なリスクの中身とは何なのかを見ていきます。

資産運用におけるリスクとは価格の変動幅のことである

では、資産運用におけるリスクとは一体何なのでしょうか?

リスクと聞くと、一般的には「危険」と連想する人が多いと思います。

実際に辞書などで調べてみても、「危険。危険度。予想通りにいかない可能性」

などと書かれています。

一方で、資産運用におけるリスクとは「結果が不確実であること」と書かれており

つまりは、金融商品における「価格の変動幅(収益のばらつき)」を意味します。

金融商品とは、具体的に言えば、実際にお金の投資対象となる、株式、債券、保険

投資信託などを指します。

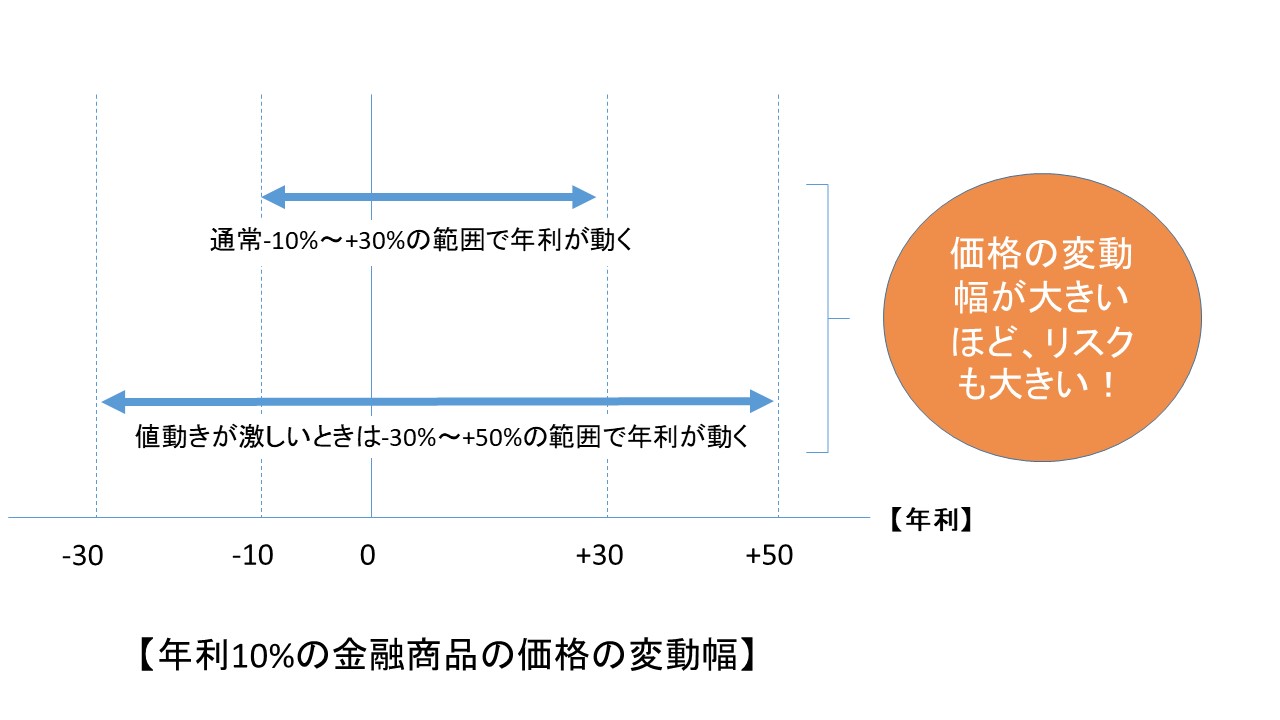

例えば、平均年利10%の金融商品があったとします(上記の図)。

年利とは、その金融商品における、一年間の利息のことです。

この金融商品は、通常-10%~+30%の年利の幅で動きます。

また、値動きが激しいときには、-30%~+50%で動くときもあります。

言い換えると、+50%で動くときは、大きなリターンを得ることができますが

-30%になったときは、大きな損失を受けることになります。

この価格の変動幅が、資産運用における「リスク」となります。

逆に、この変動幅が小さい金融商品は大きな損失を受けることはありませんが

大きなリターンを得ることもありません。

一般的には、株式などの金融商品は価格の変動幅が大きく

債券などは価格の変動幅が小さくなっています。

資産運用におけるリスクとの付き合い方

資産運用におけるリスクについてわかって上で、実際に投資を行う場合には

どのように金融商品を選んでいけばいいのでしょうか?

実際には、下記の図のような流れで、金融商品を選択していきます。

①投資目標額の設定&いつまでに貯めるのか

投資を行うにあたって、まずは投資目標額の設定といつまでにそれを貯めるのか

という期間を定める必要があります。

詳しくは後述しますが、例えば100万円の資産を2倍の200万円にしたいと考えたときに

10年間で2倍にするのか、20年間で2倍にするのかによって選ぶ金融商品が変わってくるので

ある程度の投資目標額と期間の設定は重要です。

②金融商品の選択

上記が定まったら、具体的に金融商品を選択していきます。

例えば100万円の資産を2倍の200万円にしたいと考えたときに

10年間で2倍にしたい場合は、年利で10%の金融商品を選択する必要があります(単利の場合)。

一方、20年間で200万円にしたい場合は、年利5%の金融商品で良いため

選択できる金融商品の幅が広がり、リスクの低下にもつながります。

③リスクの確認

金融商品が決まったら、最後にリスクの部分をしっかりと確認しておきましょう。

10年間で2倍にしたい場合は、20年間でするよりも価格の変動幅の大きい金融商品を

選択する必要があるため、それだけリスクも大きくなります。

それが自身で許容できるリスクの範囲内であるのかどうかをもう一度冷静に検討しましょう。

また、金融商品固有のリスクなどもあるため、そういったところも加味しながら、金融商品を

選択していきましょう。