投資信託を始めるにあたって、一番気になるのは「利益」だと思います。

ただ何となく投資信託を始めても効率よく利益をあげることはできません。

大切なことは、投資信託の利益はどのように発生し、どのようにすれば利益を高めていけるのかを知ることです。

この記事では投資信託の利益の仕組みや、利益確定のタイミング、さらに利益を高める方法について詳しく解説していきます。

投資信託の利益の仕組み

投資信託の利益はどのように上がるのでしょうか?

まず、基本的な投資信託の利益の仕組みについて解説していきます。

売買差益と分配金

投資信託には2種類の利益があります。

売買差益(キャピタルゲイン)と分配金(インカムゲイン)です。

売買差益は、投資信託を売却した際に発生します。

売却したときの基準価額が購入したときの基準価額を上回っていれば利益になります。

一方分配金は、投資信託の決算日に発生することがある利益のことです。

決算日に投資信託を保有していれば、分配金を得ることができます。

ただし、投資信託によっては分配金が発生しない投資信託もあります。

投資信託の分配金について詳しく知りたい方はこちらの記事をチェックしてください。

投資信託の分配金(配当金)は多い方がお得?分配金は再投資すべきか?

基準価額が値動きする理由

投資信託の基準価額は下記の3つの要因で変動します。

- 運用損益

- 分配金の支払い

- 運用費用の支払い

基準価額が変動する要因として最も大きいのは運用損益です。

投資信託が運用している資産の時価評価額が増減すれば、基準価額も値動きすることになります。

次の要因としては、分配金の支払いがあげられます。

分配金の支払いは投資信託の純資産総額から支払われるため、分配金の支払いが基準価額の下落の原因になります。

最後に、運用費用の支払いです。

投資信託は資産運用の専門家が運用してくれる金融商品なので、専門家に信託報酬が支払われた際は基準価額の下落の原因になります。

基準価額が値動きする原因としては主にこの3つがあげられますが、投資信託の基準価額がどのように変動したのか調べる方法もあります。

投資信託の運用会社が発行する月次レポートから基準価額の変動要因を確認することができます。

基準価額の値動きの仕組みを知れば、投資信託で売買差益を得る際に有利になるので月次レポートは必ずチェックしておきましょう。

信託報酬が常に発生する

売買差益と分配金を足した額が投資信託の利益になりますが、純利益ではありません。

投資信託には信託報酬という手数料があります。

信託報酬は、投資信託を保有している間に引かれる手数料のことです。

信託報酬は年率1.0%といったように、年間で何%引かれるかが証券会社のページに記載されていますが、実際は毎日少しずつ引かれています。

つまり、信託報酬は投資信託を保有していれば常に発生する手数料であるということです。

また信託報酬以外の投資信託の手数料には、購入手数料と信託財産留保額があります。

購入手数料は投資信託を購入する際に発生する手数料で、信託財産留保額は投資信託を売却する際に発生する手数料になります。

投資信託の純利益は、売買差益と分配金からこれらの手数料と税金を引いた額になります。

また、投資信託の手数料について詳しく知りたい方はこちらの記事をチェックしてください。

投資信託の手数料はいくら?基本の3つの手数料について解説します!

次は、投資信託の税金について解説していきます。

投資信託の利益には税金がかかる

投資信託の利益には税金がかかります。

投資信託で税金が発生するタイミングは、投資信託を売却して利益を出したときと、分配金が支払われたときです。

つまり、投資信託で利益が発生すればすべてに税金がかかるということです。

ただし、分配金には課税されない特別分配金があります。

特別分配金は「元本払戻金」とも呼ばれ、元本の払い戻しであるため利益ではありません。

普通分配金と同じように支払われますが、正確には利益ではないため課税はされないということです。

利益から手数料を引いた上で、税金を引いた額が投資信託で発生する純利益ということになります。

投資信託の税金について詳しく知りたい方はこちらの記事をチェックしてください。

投資信託の利益率と利回りの計算方法

次に、投資信託の利益率と利回りを計算する方法について解説していきます。

投資信託の利益率の計算方法

投資信託の利益率は、分配金利回りとも呼ばれます。

投資信託を保有している間に発生した分配金による利回りは下記の計算式で計算することができます。

例えば、100万円の資産を投資信託に投資して、税金と手数料を差し引いて分配金の利益が年間3万円あったとすれば、利益率は3%ということになります。

投資信託の利回りの計算方法

投資信託の利回りは、分配金だけでなく売却した際の売買差益も含めて計算します。

投資信託を保有している間に発生した利益と、投資信託を売却した際に発生する利益を含めた利回りは下記の計算式で計算することができます。

例えば、100万円の資産を投資信託に投資して、税金と手数料を含めて利益が合計9万円であったとすれば、利回りは9%ということになります。

投資信託の利回りについて詳しく知りたい方はこちらの記事をチェックしてください。

投資信託の利益確定のタイミング

投資信託の利益確定のタイミングには3つのポイントがあります。

- 基準価額が購入金額を上回っている

- 長期投資を前提にして確定する

- リバランスをする

それでは、これらについて詳しく解説していきます。

基準価額が購入金額を上回っている

投資信託の1つめの利益確定のタイミングとしては、基準価額が購入金額を上回っているときです。

基準価額が購入金額を下回っているときに投資信託を売却してしまうと損失を確定させてしまいます。

損切する方がメリットがあると判断した場合を除いて、基準価額が購入金額を上回っているときに投資信託は売却します。

しかし、次の項目で説明していますが、基準価額が購入金額を上回ったのを確認してすぐに売買する、短期売買は投資信託に投資する方法としてはおすすめできません。

なお、投資信託の買い時と売り時について詳しく知りたい方はこちらの記事をチェックしてください。

投資信託(投信)の買い時と売り時とは?それぞれの基準について詳しく解説!

長期保有を前提にして投資をする

投資信託の利益確定は、短期売買ではなく、長期投資を前提にして確定させる必要があります。

理由は投資信託に投資をする場合、短期よりも長期の方が利益が出やすいからです。

投資信託を短期で売買する場合は、できる限り安い基準価額で購入する必要があり、万が一、高値掴みをした場合は損切する必要があります。

また、売買の回数が増えるので購入手数料や信託財産留保額などの手数料も増えやすくなり、損失のリスクが高いです。

しかし、長期保有を前提に投資をするのであれば、毎月一定額を積み立てて投資をする方法も取れるので高値掴みのリスクを軽減することができます。

また、長期投資は分配金を受け取らず再投資に回せば、複利効果も発生するので利益が芋づる式に上がっていくことも魅力のひとつです。

投資信託に投資をする際は、5年~20年以上の投資計画を立て、利益確定のタイミングも長期的に判断して確定させましょう。

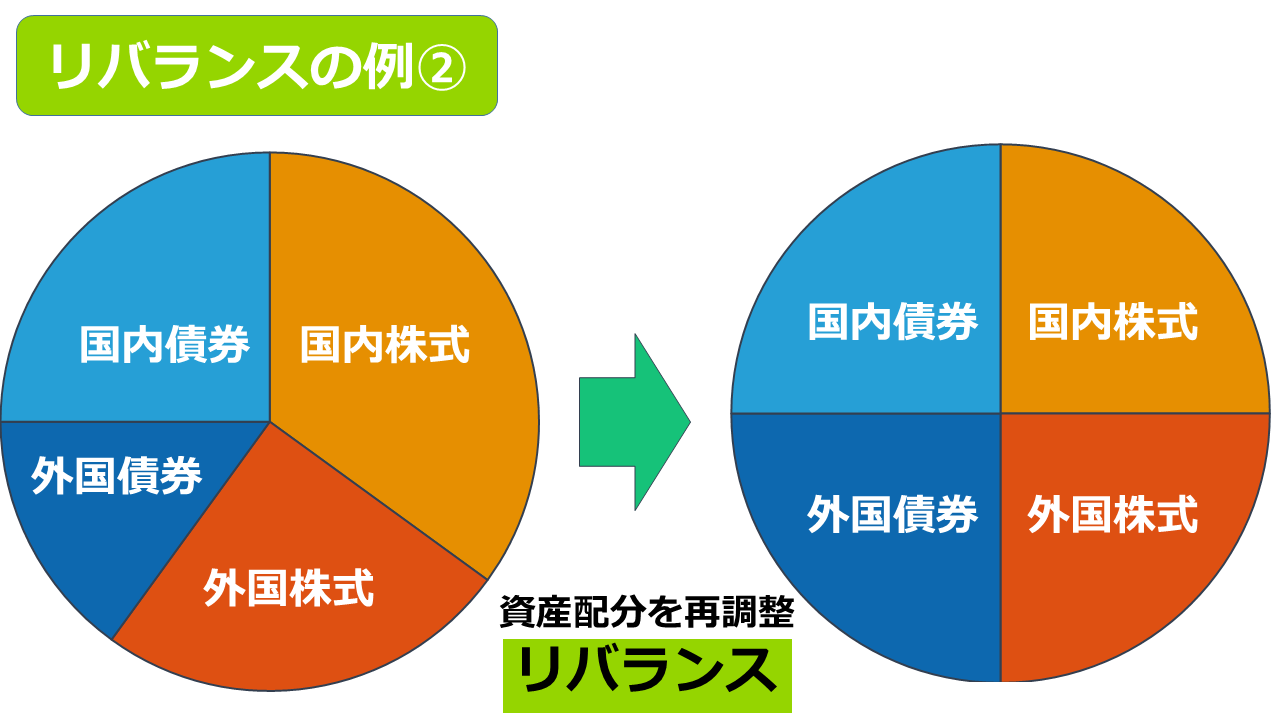

リバランスをする

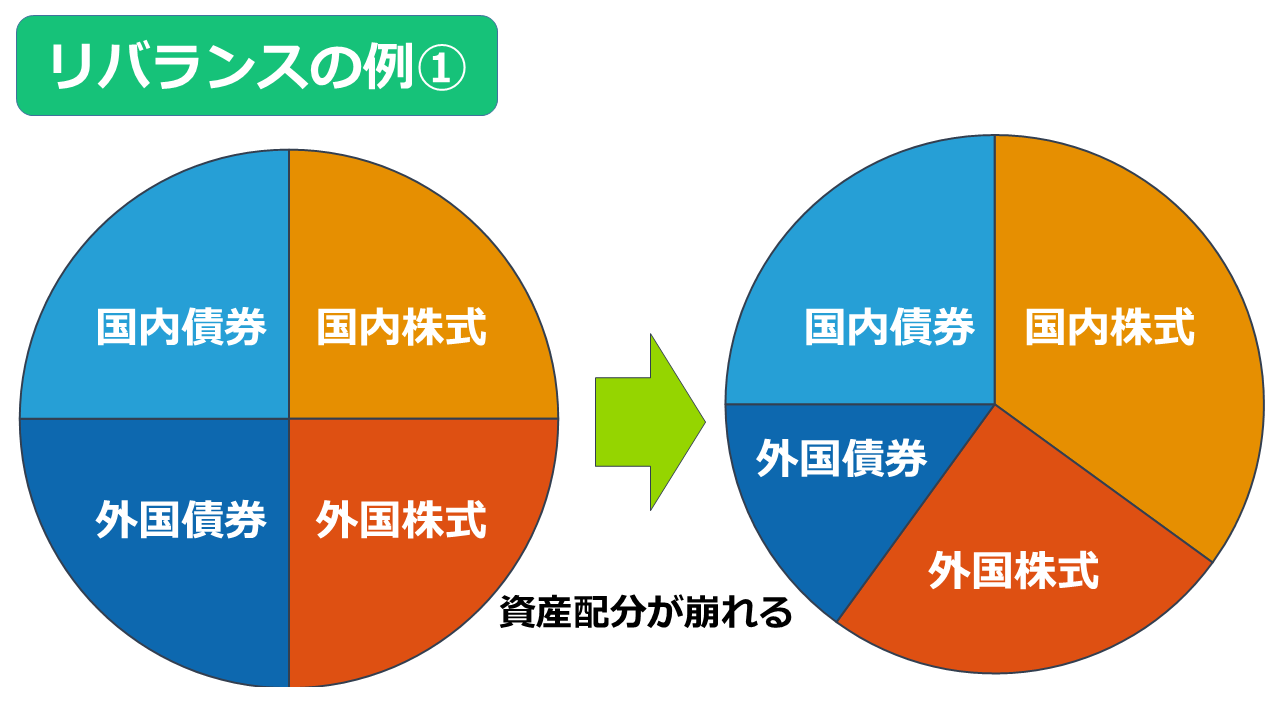

投資信託の一部の利益を確定するタイミングとしてリバランスをする場合があげられます。

リバランスとは、保有している投資信託の資産配分が偏った際に、資産を再調整しバランスを整えることをいいます。

例えば、「国内株式」「国内債券」「外国株式」「外国債券」をそれぞれ25万円分の投資信託を保有していたとします。

しかし、長期保有の結果、国内株式が10万円増加し、外国債券が10万円減少しました。

この状態は資産のバランスが崩れている状態です。

バランスを保つためには外国債券を10万円分購入する必要がありますが、その上で10万円分増加した国内株式を売却して利益確定させる必要があります。

資産のバランスが元通りになりました。

つまり、資産のバランスを保つために一部の利益を確定させる必要があったのです。

資産のバランスが崩れていると分散投資をする上でリスクが高い状態なので、長期保有であればあるほど定期的にリバランスをおこなう必要があります。

投資信託の利益をさらに高めるには?

投資信託の利益をさらに高めるための方法は3つあります。

- 複利投資で利益を高める

- ドルコスト平均法で投資する

- NISA、つみたてNISAで節税対策

それでは、最後に投資信託の利益をさらに高める3つのポイントについて詳しく解説していきます。

複利投資で利益を高める

投資信託は単利の投資よりも、分配金を再投資する複利投資の方が最終的な利益は高まりやすいです。

投資信託で発生する分配金をその都度受け取る場合は単利での投資、分配金を再投資する場合は複利での投資をおこなっていることになります。

たとえば、投資信託に100万円を投資して、年間利益率5%で5年間運用できたとします。

このとき、分配金を受け取る場合と再投資する場合の利益を比較したのが下記の表になります。

| 年数 | 1年 | 2年 | 3年 | 4年 | 5年 |

| 分配金を受け取った(単利) | 1,050,000円 | 1,100,000円 | 1,150,000円 | 1,200,000円 | 1,250,000円 |

| 分配金を再投資した(複利) | 1,050,000円 | 1,102,500円 | 1,157,625円 | 1,215,506円 | 1,276,282円 |

| 差額 | 0円 | 2500円 | 7625円 | 15,506円 | 26,282円 |

このように年数がたてばたつほど利益が高まっていくことがわかります。

長期投資であればあるほど結果に大きな差がつくので、分配金は再投資して複利投資をすることでさらに利益を高めていきましょう。

ドルコスト平均法で投資する

次に、投資信託は一気に購入するのではなく、毎月一定額を積み立てて購入する方がリスクは軽減されます。

投資信託は常に価格が変動しており、現在の価格が安値であるか高値であるかを断定するのは投資の専門家であっても難しいです。

しかし、毎月の購入金額を一定化して投資をすれば、購入金額は平均化されるので高値掴みのリスクを軽減することができます。

購入金額が平均化されるため、高値掴みで損をする可能性が少なくなり、結果的に利益が高まりやすくなります。

ドルコスト平均法について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

NISA、つみたてNISAで節税対策

最後にNISA、つみたてNISAで利益を非課税にすることで、投資信託にかかるコストを軽減することができます。

NISAは2014年から始まった個人投資家向けの税制優遇制度です。

NISA口座を利用すると購入した金融商品から得られた利益が非課税になります。

つみたてNISAは2018年から始まった投資信託を長期的に投資することに特化した制度になります。

購入できる金融商品は、金融庁が定めた投資信託やETFの銘柄のみです。

NISAには毎年非課税となる限度額が決まっており、NISAの限度額が120万円、つみたてNISAの限度額は年間40万円が上限になります。

非課税になる期間も定められており、NISAが5年、つみたてNISAが最大で20年となっています。

NISAを利用すれば利益から差し引く費用は手数料だけになるので、引かれるはずだった税金の分だけ利益は高まります。

NISA口座を開設する条件も、20歳以上であることだけなので誰でも開設可能です。

NISA、つみたてNISA口座で節税対策をおこない、利益をさらに高めましょう。

投資信託をNISAで購入するメリット・デメリットについて知りたい方はこちらの記事をチェックしてください。

投資信託(投信)をNISAで購入するメリット・デメリット(リスク)とは?

まとめ

投資信託の利益について理解していただけたでしょうか?

利益の仕組みについて理解すれば、利益をさらに高める方法も理解することができたのではないでしょうか。

これから投資信託をはじめる人は、この記事を参考に計画的な投資をおこない、投資信託の利益をさらに増やしていきましょう。

また、投資信託についてさらに詳しく知りたい方はこちらの記事をチェックしてください。