「投資信託を始めてみたいけど、大損をしたという話を聞いて怖くなってしまった」という人もいるかもしれません。

確かに、投資信託は元本が保証されていない金融商品であるため大損するリスクもあります。

しかし、投資信託で大損をしてしまう人には共通する特徴があるのです。

今回の記事では、投資信託で大損してしまう人の特徴と投資信託で大損しないためにはどうすればよいか詳しく解説していきます。

投資信託とは?

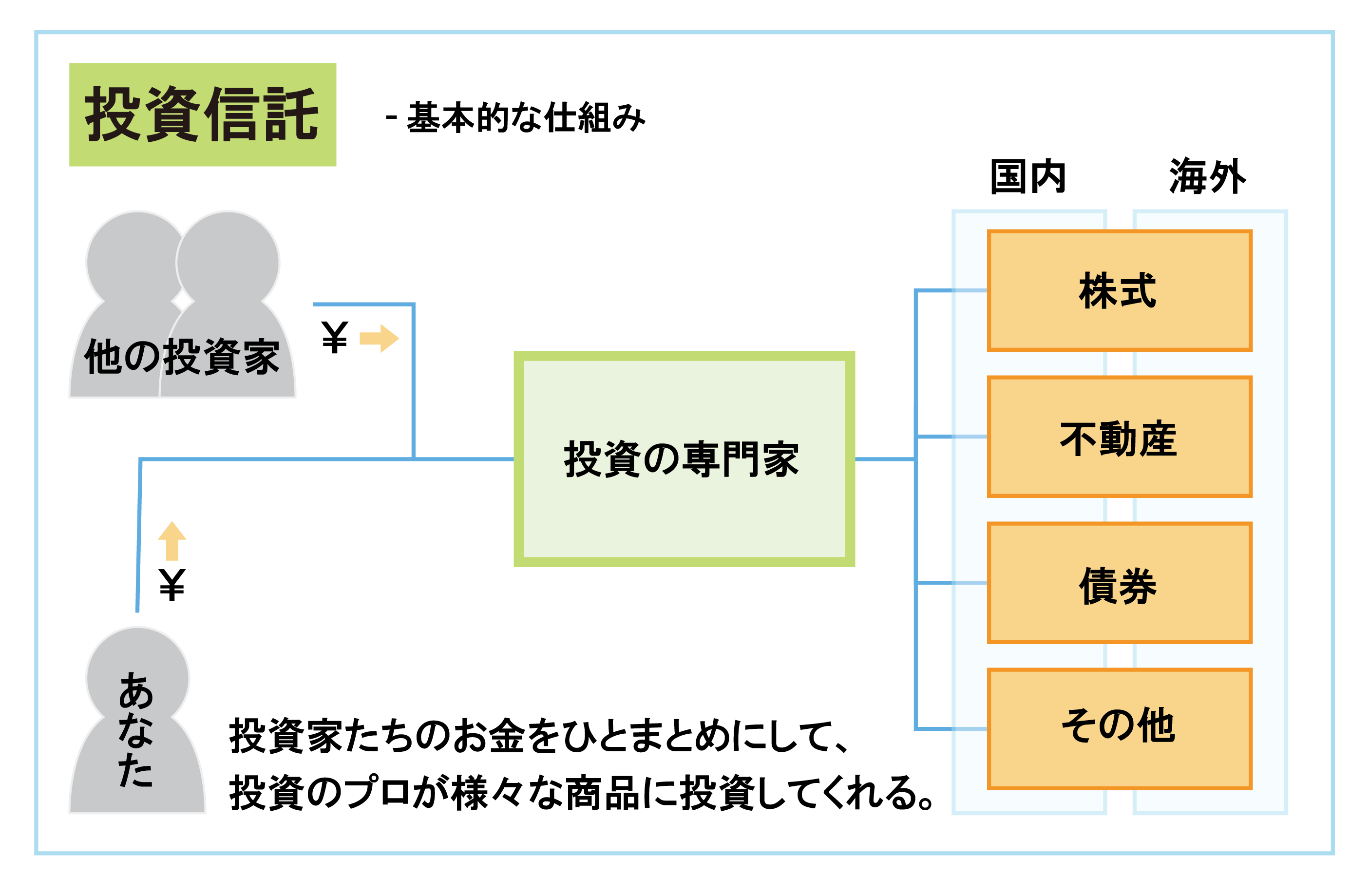

投資信託とは、投資家から集めたお金を資産運用の専門家(ファンドマネージャー)が様々な商品に投資運用し、その運用成果を投資家に分配する金融商品です。

投資対象には国内、海外の「株式」、「不動産」、「債券」があり、投資信託には様々な種類があります。

海外の株式を対象としていても、様々な海外の株式に投資をしてくれるので、分散投資が簡単にできるのも特徴の一つです。

また、100円から購入できるため、少額投資にも向いています。

1円単位で投資額も決められるので、小回りも利きやすいでしょう。

利益は投資信託を売却した際の「売買差益」と定期的に支払われる「分配金」があります。

ただし、分配金がない投資信託もあります。

投資信託には購入手数料とは別に信託報酬という手数料が発生します。

信託報酬は、ファンドマネージャーに投資信託を運用してもらう際に発生する管理手数料です。

信託報酬は年間で投資した資産に対して何%という形で差し引かれることになります。

そして、投資信託は価格が変動する金融商品であるため元本割れのリスクがあります。

運用するのは専門家ですが、専門家も相場が悪ければ損失を発生させることがあります。

投資信託は、専門家に運用を任せられる金融商品ですが、けっして元本が保証されている安全な商品というわけではないのです。

投資信託に投資をする際は、このリスクを理解して投資するようにしましょう。

それでは、投資信託のリスクについて理解したところで、大損をしてしまう人の特徴について詳しく解説していきます。

投資信託についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

投資信託で大損してしまう人の特徴

投資信託で大損してしまう人には5つの特徴があります。

- 資産全額を一括で投資してしまう

- 1つの銘柄に絞って投資してしまう

- 短期保有を前提に投資してしまう

- 手数料を気にせず銘柄を選択してしまう

- 分配金を重視して銘柄を選択してしまう

ここからは、それぞれの特徴について詳しく解説していきます。

資産全額を一括で投資してしまう

投資信託で大損してしまう人の1つめの特徴は、資産のすべてを一気に投資してしまうことです。

余裕資産が100万円あったとしても、100万円すべてを一気に投資してしまうのはリスクの高い投資方法です。

何故なら、100万円を購入したときの投資信託の基準価格が高値であれば高値掴みとなり、基準価格が下落することがあれば損失が拡大していくからです。

資産運用の専門家であっても、現在の基準価格が高値なのか安値なのか、上昇するか下落するのか確信を持って判断することは難しいです。

そのため、投資信託に資産全額を一括で投資をしてしまう人は大損するリスクが高まることになります。

投資信託で大損しないためには、資産を一気に投資するのではなく、複数回に投資のタイミングを分けることでリスクを軽減することができます。

1つの銘柄に絞って投資してしまう

次に、2つめの特徴は、1つの銘柄に対して集中して投資をしてしまうことです。

投資信託は簡単に分散投資ができる金融商品であるため、1つの銘柄に絞って投資をしてしまう人も多いのではないでしょうか。

しかし、国内の株式を対象とした投資信託に投資をした場合でも、国内の株式市場全体の景気が悪い場合は基準価格は下落します。

一つの投資先に集中して投資をすることはもちろんリスクが高い投資方法ですが、一つの市場に集中して投資する投資方法もリスクが高いのです。

分散投資ができる金融商品であるがゆえに、投資方法によっては大損のリスクを高めることもあるので注意しましょう。

投資信託のリスクを軽減するためには、複数の投資対象の異なる投資信託に分散して投資をする必要があります。

短期保有を前提に投資してしまう

3つめの特徴は、短期売買を繰り返す前提で投資をしてしまうことです。

投資信託は長期保有向けの金融商品です。

相場に左右されて短期売買を繰り返す投資方法は損失のリスクを大きく高めます。

数年から数十年に渡る長期的な保有を前提に投資をするほうがよいでしょう。

資産全額を一括で投資をしてしまう人にも言えますが、投資信託はすぐに引き出す必要がない余裕資産の範囲でやるべきです。

短期保有は投資ではなく投機的な側面もあるので、損失のリスクを大きく高めることになります。

手数料を気にせず銘柄を選択してしまう

4つめの特徴としては、信託報酬などの手数料を重視せず銘柄を選択することです。

投資信託を選ぶ基準として、年間でどれくらいの利益が発生したのかがわかるトータルリターンも重要です。

しかし、信託報酬などの管理費用の安さのほうが投資信託を選ぶうえでは重要なのです。

何故なら、投資信託は元本が保証されず運用成果も毎年変動するので、利益の出る年もあれば、損失が発生する年もあります。

仮に損失が出た場合でも、信託報酬などの管理費用は常に発生します。

損失が発生しているにも関わらずコストが大きく発生すれば損失は膨れ上がります。

投資信託を運用するうえで手数料を重視しないことは、損失を大きくする原因に繋がります。

投資信託を選ぶ際は、手数料を意識して選択する様にしましょう。

分配金を重視して銘柄を選択してしまう

最後の特徴は、分配金を重視して銘柄を選択してしまうことです。

分配金を定期預金や債券の利息のような安定した利益であると考えている人もいると思います。

しかし、定期預金や債券は元本が保証されていますが、投資信託は元本が保証されていません。

分配金は投資信託全体の純資産から支払われるため、分配金を配ったあとには投資信託の基準価格は下落します。

基準価格が下落すれば、売却した際の利益も下がるので分配金で得られた利益がなくなってしまいます。

そして、投資信託の分配金は課税の対象です。

受け取った分配金も課税によって減額されてしまいます。

結果的に分配金のメリットが小さいにも関わらず、基準価格が大きく下落した場合は損失をカバーすることができないので損をしてしまうのです。

投資信託で大損をしないためには、分配金の仕組みを理解している必要があります。

投資信託の税金について詳しく知りたい方はこちらの記事をチェックしてください。

投資信託で大損しないためには

それでは、投資信託で大損しないためにはどのようなことに気をつければいいのでしょうか?

投資信託で大損しないための4つのポイントについてまとめました。

- ドルコスト平均法で投資する

- 複数の銘柄に分散して投資する

- 手数料が安い銘柄を選択する

- つみたてNISAを利用する

ドルコスト平均法で投資する

まず、1つめのポイントは、ドルコスト平均法を用いて投資信託に投資をすることです。

ドルコスト平均法とは、毎月の購入金額を一定化して、基準価格が高いときも安いときも同じ量を購入することによって購入単価を平均化することによってリスクを軽減する投資方法です。

投資信託で大損する人の特徴の1つに「資産全額を一括で投資してしまう」がありましたが、ドルコスト平均法は一括で購入するよりリスクは低いです。

ドルコスト平均法で積み立て投資をすれば大損のリスクを大きく軽減できるはずです。

投資信託で大損しないためにドルコスト平均法を用いて、投資タイミングを複数回に分けて投資をしましょう。

ドルコスト平均法について詳しく知りたい方はこちらの記事をチェックしてください。

複数の銘柄に分散して投資する

2つめのポイントは、複数の銘柄に分散して投資をすることです。

投資信託には多くの銘柄があり、その投資対象も様々です。

例えば、すでに国内株式を対象とした投資信託に投資をしているのであれば、海外債券を対象とした投資信託に投資をすれば分散投資になります。

投資信託が何を投資対象としているのかチェックするためには、目論見書を確認しましょう。

目論見書には投資対象以外にも、手数料、分配金の有無、運用状況など投資信託に投資するための判断材料が掲載されています。

大損する人の特徴には「1つの銘柄に絞って投資してしまう」がありましたが、分散投資をすることは大損のリスクを軽減することにつながります。

投資信託に投資をする際は、投資対象をよく確認して分散投資を心がけるようにしましょう。

手数料が安い銘柄を選択する

次に、信託報酬などの手数料が安い銘柄を選択することです。

投資信託の手数料は、「購入手数料」、「信託報酬」、「為替ヘッジの手数料」などがあげられます。

購入手数料は、投資信託を購入する際にかかる手数料ですが、無料のものもあります。

信託報酬は、先ほど説明したとおり、投資信託の管理を委託するための手数料です。

最後に、為替ヘッジの手数料ですが、まずは為替ヘッジについて説明します。

為替ヘッジとは、海外の金融商品を対象とした投資信託を購入する際に円と外貨のレートをあらかじめ決めておくことです。

為替リスクを抑えることができますが、為替ヘッジのための手数料がかかります。

これらの手数料を考慮して、手数料の安い銘柄を選択する必要があります。

投資信託で大損する人の特徴の1つに「手数料を重視して銘柄を選択しない」がありましたが、手数料は利益が出ているときも損失が発生しているときも常にかかっています。

高い手数料は利益を減らし、損失をさらに広げることに繋がるので、手数料は比較しながら選ぶようにしましょう。

つみたてNISAを利用する

投資信託は手数料に加えて税金も発生します。

分配金を受け取る場合は、分配金にも課税されるので節税対策も必要です。

節税と長期的な投資計画を立てるためにもつみたてNISA口座を開設することをおすすめします。

NISAは2014年から始まった個人投資家向けの税制優遇制度です。

NISA口座を利用すると購入した金融商品から得られた利益が非課税になります。

つみたてNISAは2018年から始まった投資信託を長期的に投資することに特化した制度になります。

購入できる金融商品は、金融庁が定めた投資信託やETFの銘柄のみです。

NISA口座には毎年非課税となる限度額が決まっており、つみたてNISAの限度額は年間40万円が上限になります。

投資信託にドルコスト平均法で投資をするのであれば、毎月3万円を投資信託に投資すると仮定すると1年間で36万円投資をすることになるので上限を超えることはありません。

そして、つみたてNISA口座の非課税期間は最大で20年となっているので、長期保有を前提とした投資計画を立てることができます。

つみたてNISAを最大限に利用すれば、長期保有を前提とした積み立て投資をおこなうことになるので大損のリスクが軽減されます。

利益も非課税になるため、手数料に気をつけていれば利益も増えていくのではないでしょうか。

投資信託を購入する際はつみたてNISAの口座を開設しましょう。

投資信託をNISAで購入するメリット、デメリットについて詳しく知りたい方はこちらの記事をチェックしてください。

まとめ

投資信託で大損する要素について理解していただけたでしょうか?

投資信託は運用の専門家に任せられるとはいえ、元本割れのリスクもある金融商品です。

相場が悪くなり、投資の方法を間違えてしまえば大損をしてしまう可能性はあります。

しかし、投資の方法をしっかりと考えれば大損のリスクは大きく軽減できます。

この記事を参考に投資信託のリスクと向き合い、投資信託で損をする可能性を極力減らしていきましょう。