老後にかかる医療費のことなど自分が健康で若いうちには中々考えられません。

老後にかかる生活費はコツコツ準備されていても医療費までは手が及ばないということも。

生活費や住居費は若い人にも共通してかかる費用ですが、歳をとると病気にかかりやすく、筋肉や神経機能も弱ってくるので、若い頃よりも医療費がかかります。

更に介護が必要になった場合、医療費だけでなく、介護費用もかかってくるでしょう。

また、昔は無料だった高齢者の医療費も現在は75歳以上の負担は1割となり、2022年には2割負担が予定されています。

高齢化によって社会保障費の負担が年々拡大しているので高齢者の自己負担も上がる一方になっていくことが想定されます。

今回は将来かかるであろう老後の医療費のための備えについて解説致します。

現在の高齢者の医療費の自己負担額

老後の医療費の自己負担は?

病院で治療を受けた際に保険証を持っていると負担割合に応じてかかった医療費の一部の負担だけで済みます。

これは公的医療保険に加入しているからです。

公的医療保険に加入せず、民間の保険にしか加入していなかった場合は高額な医療費を支払う羽目になります。

老後は医療費の負担が減るとはいっても、70歳になるまでは医療費は3割負担です。

70から75歳までは原則2割負担、75歳以上は原則1割負担となっています。

老後の医療費の自己負担は?

老後は年齢が上がるにつれて自己負担額も少なくなりますが、若い頃よりも身体を崩しがち。

もし大病を患って高額な医療費がかかることになったらどうしよう、という心配もあるかと思います。

しかし、ご安心ください。

公的医療保険には「高額療養費制度」が設けられています。

医療費が1ヶ月で上限を超えた場合、超えた分においては支払いを負わなくても大丈夫です。

この制度は年齢に関わらず適用されていますが、70歳以上は条件に応じて更に負担が軽減されています。

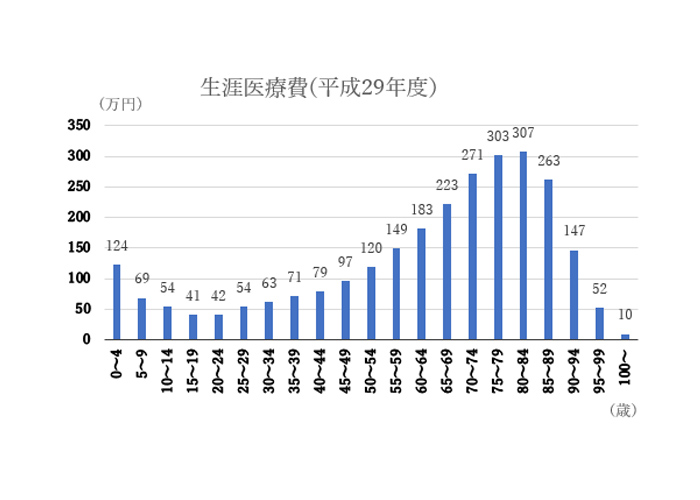

老後の医療費はどのくらいかかる?

年齢別に見た医療費の自己負担額(平均)

以下の表は年齢別の自己負担額の総計(平均)です。

参考:厚生労働省「医療保険に関する基礎資料」より作成

生涯を通してかかる医療費の平均額は2,724万、そのうち1,577万は65歳以上でかかる医療費となっています。

生涯にかかる医療費のうち約6割が老後ということになります。

定年後の医療費の自己負担額(平均)

下の図をみると、定年後は1ヶ月あたり5,000円~7,500円程度の医療費を自己負担しています。

| 年齢 | 医療費(年間) | 自己負担額(年間) |

| 60~65歳 | 367,000円 | 76,000円 |

| 65~69歳 | 466,000円 | 89,000円 |

| 70~74歳 | 616,000円 | 72,000円 |

| 75~79歳 | 775,000円 | 64,000円 |

| 80~84歳 | 930,000円 | 75,000円 |

| 85~89歳 | 1,056,000円 | 83,000円 |

| 90~94歳 | 1,128,000円 | 86,000円 |

| 95~99歳 | 1,184,000円 | 89,000円 |

| 100歳~ | 1,182,000円 | 90,000円 |

参考:厚生労働省「医療保険に関する基礎資料」より作成

老後に用意しておくべき医療費の目安

65歳以上の生涯医療費の全国平均が1,577万円なので3割負担で計算すると400万円強になります。

70歳以降は負担が軽減されるのでもう少し少なくなるとはいっても、老後のための医療費として200万円~400万円は用意しておくと安心です。

とはいえ、現在は公的制度で医療費を低く抑えているというのが現実。

今後、少子高齢化が進めば、医療費の軽減もいつなくなってしまうか不安なところです。

更に、老後は医療費だけでなく介護にかかる費用も気になるところです。

介護費用の自己負担の目安

歳をとると医療費だけでなく、介護費の問題についても頭をもたげます。

寝たきりや認知症になった場合に介護サービスを受ける時に支払うお金になります。

公的医療保険では40歳なると介護保険の加入が義務付けられ、保険料の支払いが開始します。

介護が必要となった場合、かかった費用の負担が1割(前年に所得があった場合は2割か3割)で済みます。

但し、介護保険の支援を受けられるのは第1号被保険者(65歳以上の方)と第2号被保険者(40歳から64歳までの方)と分類されているうち第一号被保険者のみになります。

生命保険文化センターの生命保険に関する全国実態調査によれば、以下のような結果が公表されています。

・介護費用(一時費用の合計):平均で69万円

・介護費用の月額平均:約7.8万円

・介護期間:54.5ヶ月

このデータから医療費と合わせて1人あたり合計で700万円から800万円程度の費用を用意しておくと安心といえます。

老後は自分が介護サービスを受けることはないという確信はありません。

健康で長生きをしてお金をかけたくないものですが、85歳以上の約6割が介護を受けているというのが現実です。

健康なうちに医療費と介護費の準備が必要になってきます。

老後にかかる費用の貯め方

老後にかかる費用の貯め方

- 老後のライフプランを考える

- 医療保険はご自身に適しているかの見極めを入念に

- 金融商品の運用で資産を増やす

今の自分の資産状況から老後のライフプランを考える

老後の生活費は年金だけでは足りないと言われていますが、人によって生活の仕方や資産の状況は様々です。

老後の資産設計をする際には、老後のための貯蓄がどの位つくれるか、簡単でいいのでキャッシュフロー表の作成をおすすめします。

キャッシュフロー表とは想定されるライフイベントにかかる年間の収入と支出を記入した表になります。

貯蓄がどのように動いていくかを把握できるツールとして有効です。

予測が難しい事故や発病にかかる入院費用は貯蓄等でカバーすると考え、これからかかるであろう老後の費用を想定して表に記載していきましょう。

例えば、以下のようなライフイベントを想定してみましょう。

- 家のリフォーム

- 介護施設入居にかかる費用

- 葬式費用

- 孫のお祝い

どうしても老後までに資金を貯めることが不可能であれば、老後も仕事を続けるというのも一つの手です。

労働によって社会と繋がりをもつことは健康面・精神面においてもいい影響をもたらします。

無理のない範囲で仕事をし、老後の費用も貯められるといいでしょう。

医療保険には入るべき?

老後の医療費を医療保険でカバーしようと考えている場合は注意が必要です。

もし、若い頃に保険に入っていた場合、現在の医療の保障では対象外になっていることも。

都度、見直しをしたほうがいいでしょう。

また、年齢があがるにつれ、保険料もたかくなたかくなります。

特に60歳から医療保険に入る場合は元をとるのは非常に厳しいといえます。

60歳男性が毎月8,000円の保険料の医療保険に加入した場合

・年間の保険料コスト:96,000円

・平均余命81歳まで生存したとしてかかる保険料コスト:96,000円×23年=228,000円

日額1万円の入院保障だとして1回の入院で最大60万円の給付+手術給付金20万円だとすると。

60歳以降で長期の入院を3回程度しなければ元をとれません。

60歳以降は金融資産を積み立てていったほうがベストでしょう。

個人年金保険やつみたて投資などの金融商品で運用

老後資金を貯めるといっても現在の銀行の預金金利で貯めていってもほぼ元本は元本のままで非常に時間がかかります。

もし、現在50代以上の方であれば時間も限られているでしょう。

効率よく老後資金を増やすのであれば個人年金保険やつみたて投資といった金融商品で運用してみてはいかがでしょうか。

定年後も働くことや退職金を含めて考える場合、50代以降の方でも遅いと言うことはありません。

若い方が個人年金保険に加入する場合は、解約(受け取り)時期によっては元本より少なくなる可能性があるので注意が必要です。

途中で解約ができないと、どうしても大きなお金が必要とならざるを得ない時に困ります。

ライフスタイルや年代によって各々に適している金融商品は異なるので、自分に合ったものを選択できるといいでしょう。

とはいえ、初めての方にとっては種類も豊富でどれを選ぶべきか、どのように運用していけばいいか等は難しいものです。

専門家の話を聞いて参考にされてはいかがでしょうか。

つみたて投資は長期で分散投資することでリスクを低く抑えながら資産を雪だるま式に増やしていくことが可能です。

数千円程度の少ない金額から積み立てが可能なので余裕資金で運用するのに適しています。

つみたて投資についての詳しい内容はこちらの記事をご参考ください。

老後の投資で注意すべきポイントとは?よくある3つの失敗事例も解説!

まとめ

2019年の金融庁の報告で「老後2000万円問題」が発表され、老後は年金以外に生活費として2000万円の用意がいるとの内容が話題になりました。

これには老後の医療費も含まれていますが、老後の医療費がいくらかかるかはっきりしないと、老後の生活費の実態と必要額も見えてこないでしょう。

お金の遣い方は人によって様々なので生活費の貯蓄は人それぞれなので各自で計画できますが、身体の調子がどうなるかは将来の想定ができません。

優先的に用意しておくべきお金になります。

もしもの時のために生涯医療費の平均額以上のお金・介護費は用意しておきたいものです。

老後医療費のねん出方法として、まずは現在から将来にわたるキャッシュフロー表を作成して、ご自身の資産の見通しを立ててみましょう。

老後の生活費と合わせて早い段階から計画しておくと毎月の負担も少なく、早くに必要経費を貯めることができます。