資産運用はインターネットの普及と共に身近になり、種類にも多様性が生まれました。

現在は老後の不安もあり、20代から30代の多くの人が資産運用に興味を持っています。

しかし、実際に資産運用を始めたいと考えた時、何を始めれば良いのか分からない人も多いと思います。

また、それぞれの資産運用の特徴を知らずに始めてしまうと、大きな損失を出してしまう危険性があります。

正しい資産運用をする為には、自分に合った資産運用を見つける事が必要です。

この記事では資産運用の種類について詳しく解説します。

資産運用の種類と特徴

資産運用の方法には様々な種類がありますが、今回は運用方法やリターンとリスクが異なる17種類の資産運用を取り上げます。

資産運用には金融商品を購入して売却し売買差益を得る、お金を貸し出す事によって金利を得るなど様々な方法が存在します。

また、これからも投資価値のあるものが新しく出てきたのであれば、更に種類は増えていく事が予想されます。

しかし、全ての資産運用を始める際にまず初めに理解しておかなければならない点は共通しています。

それは、リターンとリスクです。

資産運用を通して得られる利益はどの程度であるのか、一方、損失はどの程度発生する可能性があるのか理解しておく必要があります。

ここからは一つ一つの資産運用について詳しく解説していきますが、下記の図に17種類の資産運用のリターンとリスクの関係についてまとめました。

預金

預金は銀行にお金を預ける事で、金利を得る資産運用の方法です。

日本円を預ける事によって資産運用を行う銀行の預金には、大きく分けて「普通預金」、「定期預金」、「総合口座」の3種類があります。

普通預金は何時でも資産の引き出し、支払いが行える多くの人が利用している預金です。

次に、定期預金は金利は高いですが、普通預金と異なり満期前に資産を引き出しにくいです。

総合口座は定期預金の高い金利と、普通預金の自由な引き出しが出来る点等の長所を組みあわせた口座になります。

預金のメリットは2種類あります。

- 元本が完全に保証されている

- 普通預金の場合、引き出しや支払いを簡単に行う事が出来る

元本が完全に保証されているので損失のリスクが基本的にないのが特徴です。

一方、預金のデメリットは下記の通りになります。

- 金利が低いので、リターンは非常に少ない

- 定期預金の場合、引き出しを自由に行う事が出来ない

現在の預金の金利は非常に低いため、金利によって大きな収入を得る事は不可能です。

過去には、1980年代から1990年代において定期預金の金利が5%を超える年がありました。

現在は0.05%にも満たない場合が多いです。

預金は資産を守りたい場合は適切な資産運用ですが、資産を増やしたい場合は適切ではない資産運用の方法になります。

外貨預金

外貨預金は通常の預金が日本円を預けるのに対して、外貨を銀行に預け金利を得る資産運用となります。

日本円を預ける預金と比較して高い金利が特徴です。

外貨預金においても普通預金と定期預金を選択する事が出来ます。

また、金利は銀行によっても異なり、預金に預ける外貨によっても金利も異なります。

金利の安い外貨は0.01%程度ですが、7%を超える外貨預金も存在します。

外貨預金をする際は、各銀行毎の金利を確認しておくと良いでしょう。

外貨預金のメリットは、次の2点になります。

- 通常の預金と比較して、リターンが大きい

- 金利だけでなく為替差益から利益を得る事が出来る

また、デメリットは以下の2種類が挙げられます。

- 為替差損、為替手数料によって損失が生じる場合がある

- 預金保険制度の適用外

為替差益が得られるメリットもありますが、為替リスクが生じる事が外貨預金のデメリットとなっています。

また預金保険制度の適用外なので、通常の預金と比較して、外貨預金の元本は完全には保証されません。

外貨預金は通常の預金よりも資産を増やす事が出来ますが、同時に損失が発生する可能性があります。

株式

株式は企業が資金を得るために、発行した株を売買する日本国内で最も人気のある資産運用です。

株式を売買する事で、「売却益」、「配当金」、「株主優待」、「議決権」など様々な資産と権利を得る事が出来ます。

株式における値段を示す株価は、平日の9時から11時30分、12時30分から15時の間、常に変動しています。

基本的に株式の購入はPTS取引などの特殊な取引を除いて、これらの時間に行われる事になります。

株式投資は証券会社に口座の申し込みをすれば2週間以内に始める事が出来ます。

始めるために必要な額も小額から投資できる銘柄もあるので始めやすいです。

株式のメリットは下記の通りになります。

- 保有しているだけでも価値がある

- 株価が上昇する事で、制限なく利益を得る事が出来る

株式のメリットは、保有しているだけでも価値があり、大きな利益を得るチャンスがある事です。

保有しているだけでも配当金や株主優待、株主総会への参加が出来ます。

また、株式の売却益は株価が上がれば上がるほど高くなり、理論上、制限なく利益を得る事が出来ます。

しかし、デメリットも2種類あります。

- 最悪の場合、元本を全て失う危険性がある

- 株価が下落する事で、大きく損をしてしまう可能性がある

ただし、株価が下がった場合、大きく損をしてしまう可能性があるのが株式投資のデメリットです。

また、投資している企業の業績が悪化した結果、株式を保有している企業が倒産した場合、元本を全て失う危険性があります。

元本以上の損失リスクはありませんが、株式投資はリターンに見合ったリスクがある事を理解しておく必要があります。

株式についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

債券

債券は国や企業が資金を集めるために発行する借用書です。

国や企業に満期まで資産を貸し出す事によって、利子収入を得る事が出来ます。

債券には大きく分けて「公共債」と「民間債」があり、これを総称して「公社債」と呼びます。

公共債の中でも最も有名な債券の種類が国が発行する「国債」になります。

国債は公社債の中でも最も信用性の高い債券です。

次に、民間債の中でも代表的な債券が企業が発行する「社債」です。

社債は発行元の企業によって信用性が異なります。

個人投資家向けの金融商品が少なく始めるための難易度は高いですが、国債と社債には個人投資家が購入しやすい商品があります。

債券のメリットは3種類あります。

- 利子収入があり、利益が安定している

- 元本割れのリスクがない

- 満期になる前に時価売却もできる

まず、債券は償還日と呼ばれる日に定期的に決められた金利を受け取る事が出来ます。

次に、債券の価値は変動していますが、元本が保証されているので元本割れのリスクがありません。

最後に、通常は満期まで途中売却できない債券を流通市場で売却する事ができます。

債券のデメリットは以下の通りになります。

- 企業が債務不履行に陥った場合、元本と利息が受け取れない可能性がある

- 時価売却を行った場合、損をする可能性がある

基本的にリスクの少ない債券ですが、発行元の企業が倒産、債務不履行に陥った場合、元本と利息が保証されない可能性があります。

しかし、債券を時価売却せず満期まで保有する場合、基本的に債券を購入するリスクは債務不履行におけるリスクのみとなります。

債券を購入する際は信用性の高い債券を購入するよう心がけましょう。

債券はリターンは少なめですが、リスクも非常に少ない資産運用となっています。

債券について詳しく知りたい方はこちらの記事をチェックしてください。

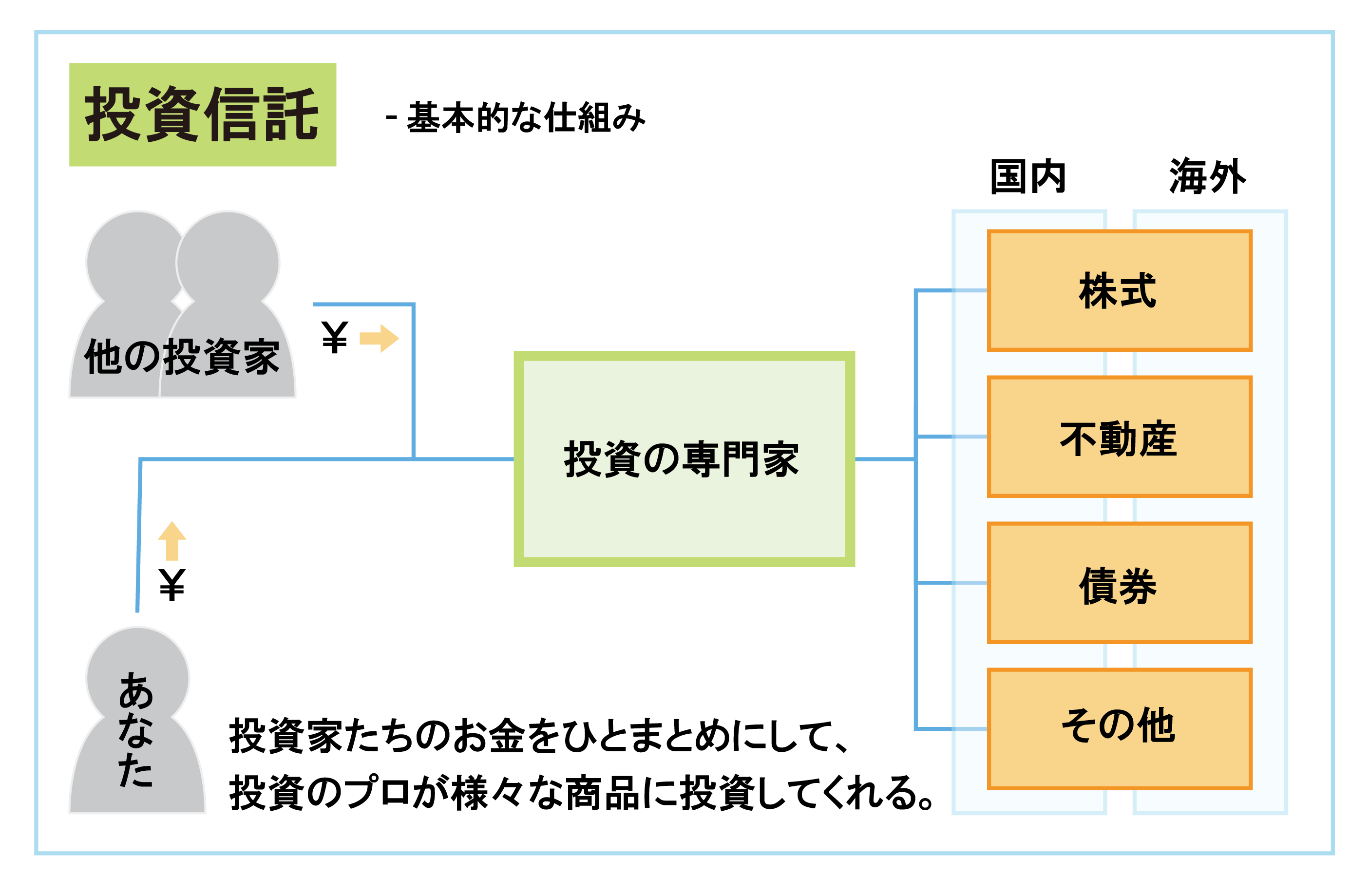

投資信託(投信)

投資信託とは、投資家から集めたお金を資産運用の専門家(ファンドマネージャー)が株式や債券などに投資運用し、その運用成果を投資家に分配する事です。

「投信」、「ファンド」とも呼ばれます。

投資信託は運用をファンドマネージャーが行うため、投資初心者の方でもすぐに始められる資産運用となっています。

また、TOPIXなどの特定の指数に連動しており、購入する際はどの指数と連動しているのかを調べておく必要があります。

投資信託の種類には指数通りの運用成果を目指す「インデックスファンド」、指数以上の運用成果を目指す「アクティブファンド」があります。

投資信託のメリットは次の通りになります。

- 小額の資金から資産運用を始める事が出来る

- 簡単に分散投資をする事が出来る

投資信託は最低で一口100円から始める事が出来る金融商品です。

まとまった資産がなくても、毎月小額で積み立てていく投資をしていく事も可能です。

また、投資対象が複数の株式や債券なので小額でありながら分散投資をする事が出来ます。

また、投資信託のデメリットは下記の通りになります。

- 手数料(コスト)がかかる

- 価格が変動するので、元本は保証されない

投資信託はファンドマネージャーに運用を委託する為の信託報酬が掛かります。

信託報酬は長期投資であればあるほど1%の差が非常の重要なので、出来る限り信託報酬の安い銘柄を選びましょう。

また、価格が変動するため、元本割れをする可能性があります。

投資信託は資産運用の知識がなくても始める事が出来るので、投資初心者にお勧めの資産運用となっています。

投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

ETF(上場投資信託)

ETF(Exchange Traded Funds)は証券取引所で何時でも購入できる投資信託の事です。

通常の投資信託は上場していないので価格の変動は1日1回ですが、ETFは上場しているため、株式の様にリアルタイムで価格が変動します。

基本的には投資信託の特徴である、「ファンドマネージャーに運用を任せる」、「小額から投資が可能」、「簡単に分散投資が出来る」と言った点はそのままです。

ただし、投資信託と比べて種類が少なく、海外の金融商品がほとんどであると言う特徴があります。

ETFのメリットは2種類あります。

- 上場しているためリアルタイムで購入が可能

- 投資信託と比較して手数料が安い

ETFは株式の様にリアルタイムで価格が変動し、リアルタイムで購入できる金融商品です。

また、上場しているため投資信託よりも信託報酬などの手数料が安い特徴があります。

一方、ETFのデメリットは次の様に挙げられます。

- 海外商品が多いので為替リスクがある

- 投資信託と比較して資産を減らすリスクが高い

海外商品を購入する場合、為替リスクは必ず発生します。

しかし、日本円と外貨のレートをあらかじめ決めておく事が出来る為替ヘッジをつける事でこのリスクを緩和する事は出来ます。

ただし、為替ヘッジにも手数料が掛かります。

ETFは投資信託と比較してハイリスクハイリターンな金融商品です。

REIT(リート)

REIT(Real Estate Investment Trust)は不動産を対象にした投資信託で「不動産投資信託」とも呼ばれます。

投資した不動産の売却益や賃料収入を山分けした額がREITの利益になります。

日本におけるREITは「J-REIT」と呼ばれます。

投資対象は基本的に不動産に限りますので、不動産投資に特化した投資信託と言えます。

ただし、不動産投資と異なり、物件の選定、物件の管理なども専門家が行ってくれます。

REITのメリットは下記の通りになります。

- 利回りが良い

- 不動産投資と比べて投資しやすい

REITは利回りの良い金融商品で、高い分配金が受け取れる事が特徴です。

長期で安定した収入を形成したい場合、REITはおすすめの資産運用と言えます。

また、不動産投資は多額の金額が必要になりますが、REITは小額から始める事が出来ます。

次に、REITのデメリットは以下の通りです。

- 金利変動、火災などのリスクがある

- 一定の基準が守られていない場合、上場廃止になる可能性がある

REITは金利の変動や、投資している不動産の火災など様々なリスクがあります。

また、証券取引所の上場廃止基準に該当した場合、上場廃止になる可能性があります。

REITは投資信託の中でも保有する事によって利益を得る事が出来る資産運用の方法になります。

REITについて詳しく知りたい方はこちらの記事をチェックしてください。

外貨MMF

外貨MMFは日本円を外貨に換え、債券を売買する投資信託です。

投資信託の一つではありますが、外貨預金に近い資産運用の方法です。

MMFは「Money Management Fund」の英語の略称です。

外貨MMFの場合は、国内ではなく海外の債券を対象とした投資信託と言う事になります。

外貨MMFのメリットは3種類あります。

- 外貨預金と比較して利回りが良い

- 為替手数料が安い

- 預金保険制度が適用される

まず、外貨預金と比較して利回りが良い点が挙げられます。

為替手数料も安いので、外貨MMFの方が外貨預金よりもリターンが大きいと言えます。

また、預金保険制度が適用されるので、仮に破綻してしまった場合でも資産が保護されます。

一方、外貨MMFのデメリットは2種類あります。

- 元本保証がない

- 信用リスクと為替リスクがある

安定した資産運用の方法であると言えますが、投資対象が外国債券のため為替リスクがあります。

信用リスクもあるので、信用性の高い銘柄を選択する事をおすすめします。

外貨MMFは比較的安定して利回りを得る事が出来る金融商品です。

保険

保険は万が一の為に備えるタイプの保険だけではなく、資産運用に適した保険もあります。

資産運用に適している保険は、貯蓄型の保険です。

しかし、種類は非常に多く、保険商品はローリスクローリターンであるものがほとんどですが、メリットやデメリットは各商品毎に異なります。

この事を踏まえた上で保険で資産運用をする際に共通して発生するメリットは下記の通りになります。

- 万が一の際に保証してもらえる場合がある

- 節税にもつながる

生きている限り事故やトラブルに巻き込まれる可能性はあります。

その際、貯蓄型保険の中には事故やトラブルに対して保証が備わっている場合があります。

また、控除を受ける事ができるので節税対策にもつながります。

保険のデメリットしては次の2種類が挙げられます。

- 早期に解約した場合に元本割れをする可能性がある

- 保険会社が破綻した場合に受け取れる金額が少なくなる

保険は早期に解約した場合、解約返戻金の額が支払った保険料よりも少なくなる可能性があります。

資産運用の方法として保険を利用する際は長期投資を前提に投資計画を立てると良いでしょう。

保険会社が破綻した場合は、掛けたお金の全てが無駄になるわけではありませんが、受け取れる金額は少なくなります。

保険で資産運用をする場合は、それぞれの保険の特徴をしっかり見極めて投資をしましょう。

個人型確定拠出年金iDeCo(イデコ)

個人型確定拠出年金iDeCoとは、自ら作っていく年金制度です。

加入者は毎月一定の金額を積み立て、保険、投資信託と言った金融商品を運用し、受給年齢に達した時、年金、一時金として受給します。

加入条件は企業型確定拠出年金に加入していない事、20歳以上60歳未満である事、国民年金を納めている事です。

また、申し込みも積み立て口座の開設を銀行に書類申請し、2ヵ月ほどでiDeCoの積み立て口座を開設する事が出来ます。

次に個人型確定拠出年金iDeCoには以下の様なメリットがあります。

- 運用益が非課税になり、税金の控除を受ける事が出来る

- 年金破綻のリスクがない

iDeCoには節税対策が出来るメリットがあり、運用益が非課税になり、住民税、所得税の控除を受ける事が出来ます。

また、現在年金は1兆円を超える膨大な積み立て金不足が生じていますが、iDeCoは個人単位で積み立て金が管理されるので年金制度が破綻した場合でも受給する事が出来ます。

一方、個人型確定拠出年金iDeCoには2つのデメリットがあります。

- 金融商品を運用する事になるので元本割れの危険性がある

- 中途解約が出来ない

金融商品を運用して得た利益を年金として受給する制度なので、運用次第では元本割れをするリスクがあります。

また、60歳まで積み立てた年金を受け取る事が出来ず、中途解約も出来ません。

個人型確定拠出年金iDeCoは節税対策としては優秀ですが、気を付けるべき点が多くあります。

しっかりと概要を確認して加入するかどうか判断しましょう。

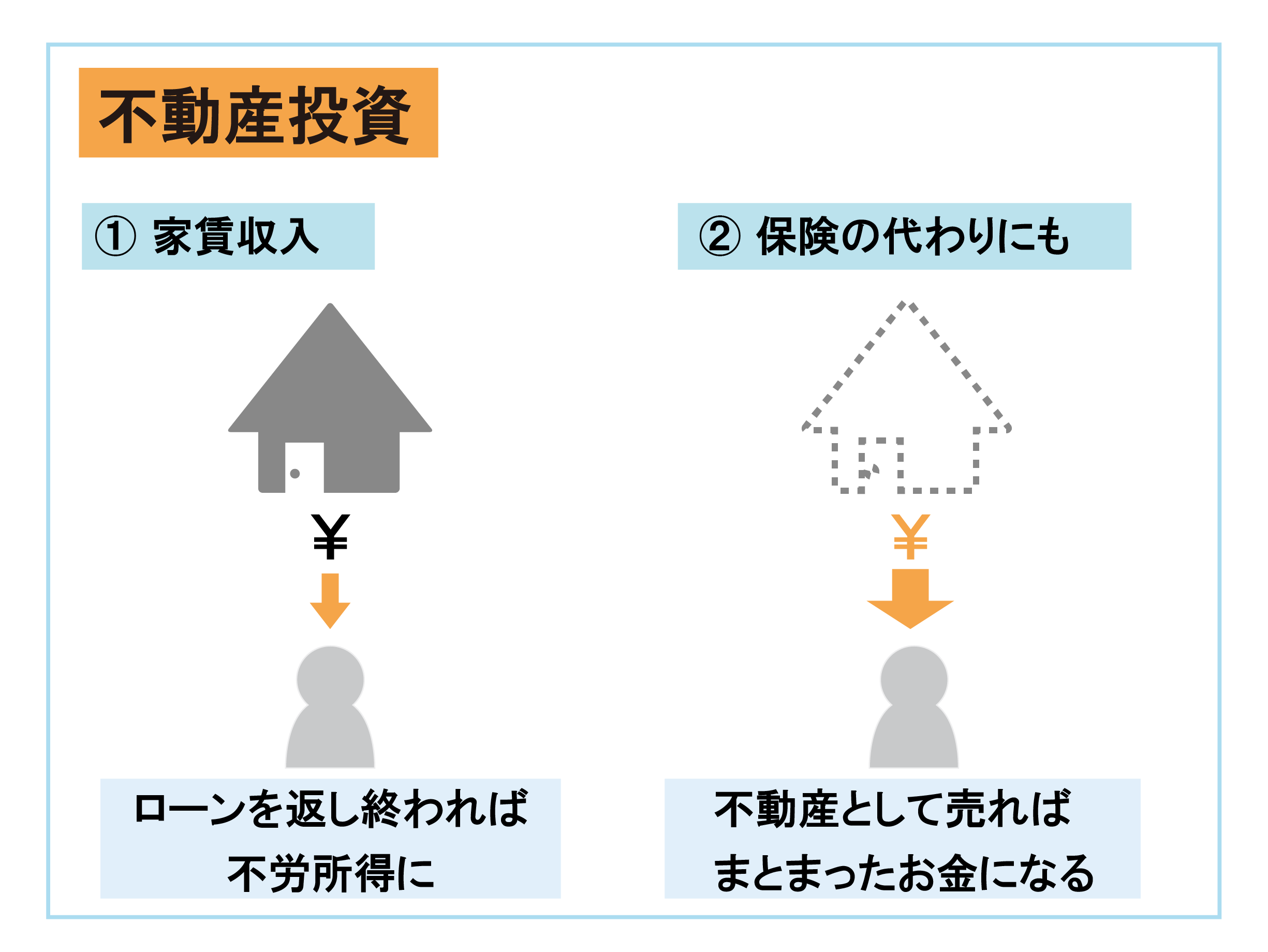

不動産

不動産投資は株式と並んで有名な投資方法の一つです。

不動産を転売したり、賃料収入によって利益を得る事が出来ます。

基本的には賃料収入の様に実物資産を購入する事によって、定期的な利益を挙げる事が不動産投資の目的になります。

不動産には次の様なメリットがあります。

- 長期的に安定した利益を得る事が出来る

- 生命保険の代わりになる

- 大きな節税対策になる

不動産の1番のメリットは、他の資産運用以上に安定した定期収入が見込める事にあります。

また、ローンを組む際に生命保険に加入する義務があるので、万が一の際にも遺族がローンを支払う義務は発生しません。

最後に、所得税と住民税を不動産に投資する事によって減税できる場合があります。

一方、不動産には2つデメリットがあります。

- 初期投資金額が他の資産運用と比較しても大きい

- 不動産の価値が落ちるリスクがある

- 住む人がいなくなると賃料収入を得ることが出来ない

不動産に投資する為には他の資産運用以上に初期投資金額が必要になります。

ただし、ローンを利用する事が可能なので、必ずしも高収入でなければ不動産投資が出来ないわけではありません。

また、物件の価値が落ちてしまったり、住む人がいなくなってしまう事によって、元本割れや利益の回収が困難になるケースもあります。

資産運用初心者にはハードルの高い投資方法ですが、上手く運用する事が出来れば安定した定期収入を得る事が出来るのが不動産投資です。

不動産について詳しく知りたい方はこちらの記事をチェックしてください。

先物取引

先物取引は将来の売買を現時点で約束する取引の事を言います。

対象となる商品には、債券、株式等の金融商品や、石油や農作物などがあります。

例えば、現在100万円分の債券を半年後に100万円で売却する権利を買ったとします。

半年後にこの債券の価値が95万円だった場合、5万円の利益が発生します。

一方、債券の価値が105万円になった場合、5万円の損失が発生します。

上記の例の通り、先物取引はある決められた未来の価格を予想して売買する資産運用です。

先物取引には以下の様なメリットがあります。

- レバレッジを働かせる事で、短期で大きな利益を得る事が出来る

- 倒産や、上場廃止のリスクがない

先物取引は証拠金を支払う事によって、自分の持っている金額より多額の取引を行う事が可能です。

他人の資本を借りる事によって自分の利益を高めることをレバレッジと言います。

また、企業への投資ではないので、倒産や上場廃止などのリスクはありません。

次に先物取引には次の様なデメリットがあります。

- 元本の保証がない

- 多額の損失を出す場合がある

元本の保証がなく、レバレッジによって多額の損失を出す事によって借金をしてしまう可能性もあります。

先物取引は運用によってはリターンも大きいですが、リスクも非常に高い資産運用の方法となっています。

金投資

金(Gold)は有限であり、その希少性に価値がある資産の一つです。

そのため、無価値になりにくい実物資産であると言えます。

金投資には2つのメリットがあります。

- 紙幣と異なり価値がなくなる可能性が少ない

- 世界で共通の価値を持つ

紙幣の場合、政府の信用がなくなってしまう事によって価値がなくなってしまう事があります。

しかし、金は世界で共通の価値を持っているので、資産として価値が変動しにくいです。

一方、金投資には次の様なデメリットもあります。

- 金の保有では定期的な収入は発生しない

- 購入、保有、売却に手数料が掛かる

金の保有によって利子収入、配当の様な定期的な収入は発生しません。

また、購入、保有、売却に手数料が掛かるのでコストの面で気を付ける必要があります。

金投資は資産を得る為の資産運用ではなく、資産を守るための資産運用であると言えます。

アンティークコイン

アンティークコインは100年以上前に発行された希少価値の高いコインの事です。

基本的に過去に発行されたコインは減る事はあっても増える事はないので、無価値になりにくく希少性が増していく実物資産であると言えます。

日本では馴染みのない金融商品かもしれませんが、世界の富裕層にとっては常識的な資産運用の方法です。

アンティークコインには以下の様なメリットがあります。

- 無価値になりにくく、長期的に考えて価格が上がりやすい

- 管理費、維持費、税金が掛からない

アンティークコインのメリットは価値が下がりにくく、長期的に考えて価値が上がりやすい事です。

他の実物資産は管理費用が掛かるデメリットがありますが、アンティークコインは小さく管理がしやすいので費用が掛かりません。

次に、アンティークコインのデメリットは次の通りになります。

- アンティークコインの保有では定期的な収入は発生しない

- 短期保有では成果を出しにくく長期保有が前提である

金投資と同様アンティークコインの保有では定期的な収入は発生しません。

また、アンティークコインの価格は安いもので10万円、中には1,000万円を超えるアンティークコインもありますが、価格が安ければ安いほど価格の上昇には時間が掛かります。

実物資産への投資の中では新しい資産運用の方法であるアンティークコインですが、結果を出すためには長期的な保有が前提となるでしょう。

ソーシャルレンディング

ソーシャルレンディングはインターネット上でお金の貸し借りを仲介するサービスの事です。

融資型クラウドファンディングとも呼ばれます。

ソーシャルレンディングには2つのメリットがあります。

- 利回りが債券と比較して高い

- 短期間で少額の投資が可能

ソーシャルレンディングの平均利回りは8%前後であると言われています。

債券は種類によっても異なりますが、高くても利回りは7%前後、ソーシャルレンディングは10%を超える利回りもあります。

また、最低投資金額は1万円で、最低投資期間は3ヶ月と少額で短期間の投資が可能です。

一方、ソーシャルレンディングには以下の様なデメリットがあります。

- 途中解約が不可能

- 事業者の倒産、貸し倒れによって元本割れをするリスクがある

一度投資をしていまうと、期間中は途中解約をする事が出来ません。

また、融資している事業者が倒産、貸し倒れになってしまった場合、利回りが受け取れなくなったり、元本割れをしてしまう可能性があります。

ソーシャルレンディングはしっかりと融資する企業と事業者を見極めて投資する必要があります。

FX(外国為替証拠金取引)

FX(Foreign Exchange)はドル、ユーロなどの通貨を売買する事によって利益を上げます。

FXには3つのメリットがあります。

- 為替手数料が安い

- レバレッジで大きな利益を得る事が出来る

- 24時間取引する事が出来る

FXは外貨預金と比較しても非常に安い為替手数料が特徴です。

また、先物取引と同様にレバレッジを働かせる事によって大きな利益を得ることが出来ます。

株式の様に取引時間が決まっているわけではなく24時間取引する事が出来るのもメリットであると言えます。

一方、FXには次の様なデメリットが挙げられます。

- 全財産を失い、借金をするリスクがある

- 損失が証拠金を上回った時点で損失が確定する

FXは非常にハイリスクハイリターンな投資方法です。

レバレッジを働かせる場合、証拠金の25倍の資産を動かす事が出来ますが、損失が発生した場合、全財産を失い借金をしてしまうケースもあります。

また、株式の様に損失が発生した場合でも売却しなければ損失が確定しないのではなく、損失が証拠金を上回った時点で損失が確定します。

短期間で資産を増やす資産運用なので、リスクも念頭に置いて始める必要があります。

仮想通貨

仮想通貨はFXと同様、新しく注目されている資産運用の方法です。

「ビットコイン」と言う言葉を聞いた事がある人も多いかもしれませんが、その他にも1,500種類以上の仮想通貨があります。

仮想通貨とはインターネット上で使用できる通貨の事で、支払い、送金なども行う事が出来ます。

また、インターネット上だけではなく現在は実在するお店で仮想通貨による支払いができる場合があります。

資産運用の方法における仮想通貨のメリットは以下の通りです。

- 手数料が非常に安い

- 価格が大きく上がる可能性がある

仮想通貨は購入手数料が非常に安い事が特徴です。

また、価格が大きく上がる可能性があり、短期売買に向いた金融商品であると言えます。

一方、仮想通貨のデメリットは次の様になります。

- 価格変動が大きく、大きな損失が発生する可能性がある

- 税金が高い

株式よりも価格変動が大きいので、大きな損失が発生する可能性も高いです。

また、総合課税になるので、最大で45%の税金が課せられます。

法定通貨ではないので、損失が発生した場合でも自己責任となる事を念頭において購入するかどうか検討しましょう。

仮想通貨について詳しく知りたい方はこちらの記事をチェックしてください。

資産運用の利益

資産運用の利益は基本的に2種類の方法で発生します。

- インカムゲイン

- キャピタルゲイン

それぞれの資産運用がどちらの方法で利益を出しているのかを考えながら解説していきます。

インカムゲイン

インカムゲインは資産を保有する事によって得られる利益の事です。

例えば、債券の利子収入であったり、不動産の賃料収入と言った定期的な利益は全てインカムゲインになります。

主にインカムゲインを利益とする資産運用は9種類挙げられます。

- 預金

- 外貨預金

- 債券

- REIT

- 外貨MMF

- 保険

- 個人型確定拠出年金iDeCo

- 不動産

- ソーシャルレンディング

インカムゲインを利益とする資産運用はローリスクローリターンであるものが多いです。

キャピタルゲイン

キャピタルゲインは資産を売買する事によって得られる利益の事です。

例えば、株式の売買差益など、金融商品を売却して得られる利益の全てはキャピタルゲインになります。

主にキャピタルゲインを利益とする資産運用は8種類挙げられます。

- 株式

- 投資信託

- ETF

- 先物取引

- 金投資

- アンティークコイン

- FX

- 仮想通貨

ただし、株式の売買差益と配当や投資信託の売買差益と分配金と言った、キャピタルゲインとインカムゲインどちらの利益も得られる金融商品も存在します。

キャピタルゲインを利益とする資産運用の中にはハイリスクハイリターンであるものもあります。

目的に合わせたおすすめの資産運用

最後に目的に合わせたおすすめの資産運用についてご紹介します。

資産運用を始める動機としては次の3つが多くあるのではないでしょうか?

- 投資初心者で資産運用を始めたい場合

- 老後の資産形成を行いたい場合

- 短期間で資産を増やしたい場合

ここではそれぞれの目的に合わせておすすめの資産運用の方法を解説していきます。

投資初心者で資産運用を始めたい場合

投資初心者が資産運用を始める場合、失敗のリスクが低い資産運用を選ぶのがおすすめです。

つまり、ハイリスクハイリターンではない金融商品がおすすめです。

結論としては、投資初心者が資産運用を始めるのにおすすめの金融商品は投資信託です。

投資信託はファンドマネージャーに運用を任せるため、投資の知識を多く必要とはしません。

また、少額で手軽に分散投資が出来るため、100円単位の少額から始められる事や、分散投資でリスク分散ができる点も魅力の一つです。

そして、投資信託は節税がしやすい金融商品です。

2014年から始まったNISA口座と、2018年から始まったより投資信託を運用するのにおすすめなつみたてNISA口座を利用する事で投資信託で得られた利益を非課税にする事が出来ます。

NISAとつみたてNISAは証券会社に申請する事で20歳以上であれば誰でも開設できます。

また、投資信託をNISAで購入するメリットについてさらに詳しく知りたい方はこちらの記事をチェックしてください。

投資初心者が資産運用をする際に重要な点は以下の様にまとめることが出来ます。

- ハイリスクハイリターンではない金融商品を選ぶ

- 少額で手軽に分散投資が出来る投資信託がおすすめ

- NISA口座を開設して利益を非課税にする

投資初心者の方はまずはリスクの少ない投資信託から始めて、資産運用について勉強していきましょう。

投資初心者で資産運用を始めたいと考えてる人はこちらの記事もチェックしてください。

老後の資産形成を行いたい場合

老後の資産形成を行う場合、長期保有が前提でリスクの少ない資産運用をしていくのが良いでしょう。

個人型確定拠出年金iDeCoや保険、初期投資金額とリスクは少し高くなりますが不動産投資もおすすめになります。

現在、年金は積み立て金不足が発生しており、通常の国民年金を支払っているだけでは生活していく事が厳しい可能性もあります。

老後に安定した資産を受給したい場合は、iDeCoや保険への加入、不動産などの実物資産による賃料収入が必要になってきます。

また、貯金を行う場合も、金やアンティークコインに変える事によって資産の価値を防衛するのも良いかもしれません。

老後の資産形成を目的に資産運用を始める際に重要な点は次の様にまとめられます。

- 長期保有が前提でリスクの少ない金融商品を選ぶ

- 老後に年金をより多く受け取りたい場合は、iDeCoへの加入がおすすめ

- 金投資、アンティークコイン投資も資産価値の防衛においては有効

年金に不安が残る現代であるからこそ、長期に向けた資産運用計画を立てていきましょう。

短期間で資産を増やしたい場合

短期で資産を増やしたい場合は、ハイリスクハイリターンな資産運用を選ぶ必要があります。

短期間で資産を増やす為には、先物取引やFXなどレバレッジを働かせる事が出来る資産運用を行う事になります。

株式、仮想通貨も短期で利益を得られる可能性のある資産運用の方法です。

ただし、短期間で資産を増やす投資方法はリスクが非常に高く、継続して利益を上げ続けるには知識も必要です。

短期間で資産を増やす資産運用を行う場合重要な点は次の様にまとめられます。

- ハイリスクハイリターンな金融商品を選ぶ

- レバレッジを働かせる事で大きな利益を得られる可能性があるFX、先物取引を選択する

- リスクが非常に高いので、何が起きても自己責任で投資を行う

基本的には投資初心者にはおすすめできない資産運用の方法です。

短期で資産を増やす場合はリスクを念頭においた上で自己責任で資産運用を行うようにしましょう。

まとめ

それぞれの資産運用の種類と特徴について理解していただけたでしょうか?

資産運用のメリットとデメリットを理解する事が自分に合った資産運用を見つける第一歩です。

この記事を参考にして、自分に合った資産運用の方法を見つけていきましょう。