1000万円で資産運用をおこなうことは、多くの人にとって安くはない金額を投資するため不安になる方も多いでしょう。

特に資産運用を始めたいと考えたとき、元本割れのリスクがあるというのは最も気になる点です。

しかし、貯蓄だけをしていても資産が増えない現状もあるので、できる限り安全に運用して資産を増やせる方法があれば知りたいと思うのではないでしょうか?

本記事では1000万円から資産運用を始める上でおすすめの方法を7つ紹介します。

資産運用に関する正しい知識を身に着け、1000万円という資産を有効的に活用していきましょう!

貯金が1000万円を超えたら資産運用を始める理由

貯金が1000万円を超えたら、資産運用は絶対に始めるべきです。その理由を下記にまとめました。

- 投資の選択肢の幅が広いから

- 年金の不足額を補うため

- 物価の変動リスクがあるから

それぞれ詳しく紹介していきます。

投資の選択肢の幅が広いから

まず始めに1000万円の貯蓄があれば、個人投資家向けのほとんどの金融商品が購入できます。

つまり、資産運用の選択肢の幅が非常に広いということです。

資産運用は安いものであれば1万円、中には100円から始められるものもあります。

貯蓄の少ない人が資産運用を始める場合、これらの金融商品を購入することになります。

少額の金融商品の中にも優良なものはありますが、貯蓄の少ない人は選べる金融商品の数が少ないという点は事実です。

1000万円の資産があるということは、10万円単位から100万円単位の優良な金融商品を選択できるので資産運用を始めるメリットが非常に大きいといえます。

資産運用は100万円からでも始められる

もちろん、資産運用は1000万円という大金がなくても100万円からでも始められます。

投資の選択肢は1,000万円から始める方よりも狭まりますが、100万円からでも10万円からでも長期間の資産運用を前提に始めることが最も大切です。

1000万円ではなく、100万円から資産運用を始めたい方はこちらの記事をチェックしてください。

100万円から始める資産運用とは?最もおすすめな6つの方法!

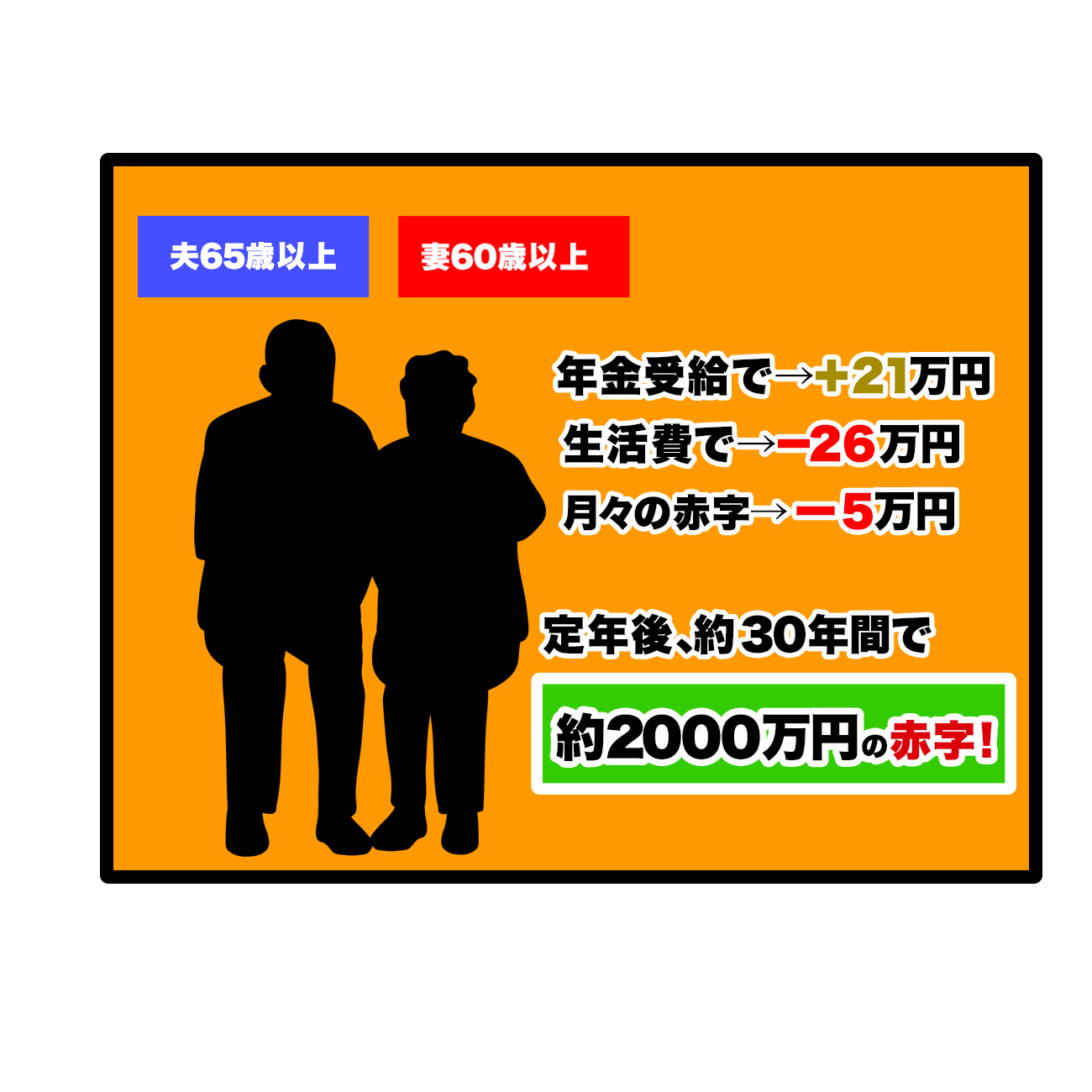

年金の不足額を補うため

老後を生活するためには年金だけでは不足するため、年金の不足額を補うための資産運用が必要です。

以下の図は平均的な夫婦が老後を生活する上での不足額を表しています。

2,000万円と聞くと1,000万円の貯金がある方は、単純計算をすると貯蓄するために倍の時間が必要になる計算になります。

「2,000万円問題」という言葉は多くの方が聞いたことがあるかと思いますが、2,000万円という数字には落とし穴もあります。

あくまで、上記の図は平均的な夫婦が平均的な生活をすることが前提なので、人によっては不足額が必ずしも2,000万円ではないということです。

貯金だけではなく、年金の不足金額を埋められる資産運用をする必要があります。

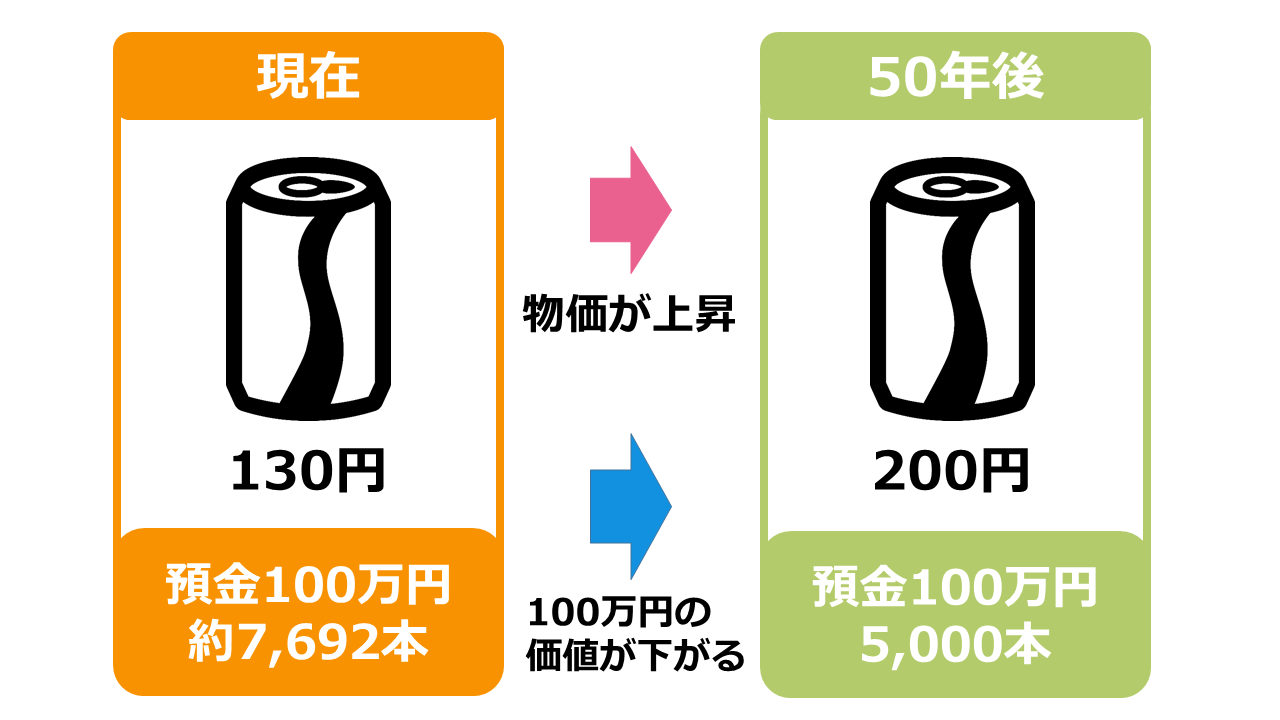

物価の変動リスクがあるから

1000万円と言う資産を貯蓄しているだけではこの先目減りしてしまう可能性があります。

例えば、現在の缶ジュースの値段が130円であると仮定して、100万円で購入できる本数を計算すると約7,692本になります

しかし、缶ジュースの値段は値上がりし続けているので、50年後缶ジュースの値段が200円になったとすれば100万円で購入できる本数は5,000本と約2,692本少なくなります。

この関係を下記の図にまとめました。

つまり、資産は貯蓄している年数が長ければ長いほど物価の上昇によって目減りしてしまうのです。

現在の1000万円と未来の1000万円の価値は同等ではありません。貯蓄している1000万円が1000万円のままであれば、額面は変わりませんが資産は減少してしまう可能性があります。

資産運用は資産を増やすためだけではなく、現在保有している資産の価値を守るためにも必要なのです。

現在の貯蓄を守るためにも、貯蓄だけではなく資産運用を始めていきましょう!

1000万円を元本保証で運用できる?

記の項目で貯蓄だけでは資産が目減りしてしまう可能性があることを解説しました。

しかし、資産運用によって元本割れをしてしまうのであれば貯蓄している方が安全なのではないかと考える方もいることでしょう。

そこで気になるのは定期預金のように元本保証で運用できる資産運用が存在するのかという点です。

ここからは、1000万円をできるかぎり安全に運用するための考え方について解説していきます。

元本保証で運用できるのは定期預金のみ

結論から申し上げますと、資産運用にはリスクの大小がありますが、リスクの伴わない資産運用は存在しません。

1,000万円を元本保証で運用できるのは定期預金のみです。

しかし、リスクが非常に少なく普通預金に1000万円を預けるよりもメリットの大きい資産運用は存在します。

まずは普通預金に1000万円を預けたときの利息を考えていきましょう。

預金では元本はまったく増えない

現在、1000万円を普通預金に預けた場合、ゆうちょ銀行での金利は0.001%となります。

この場合に発生する利息は年間で100円です。さらに、利息に対して20.315%の課税がされるので実際に受け取れる利息は80円になります。

つまり、10年預けたとしても利息が1000円を超えない計算です。

定期預金に預けたとしてもゆうちょ銀行では0.002%であるため、ほとんど変わらないことが分かります。

元本保証に近い運用で増やすのがおすすめ

どうしても元本が目減りするリスクを避けたいということであれば、元本保証に近い運用を目指すのがおすすめです。

例えば、債券に投資をする場合は、元本を確保した状態で運用されるので、投資先が元本を返還できなくなる状況を除けば元本保証に近い運用が可能になります。

個人向け国債の金利は0.05%(※参考:財務省)ですが、定期預金と比較すれば高く、1000万円を運用するなら年間で5,000円の利息がつく計算です。

1年間で100円の利息と5,000円の利息を比較すれば、債券を購入するほうがメリットが大きいことが分かると思います。

資産運用にはリスクがありますが、預金に預けるよりもメリットが非常に大きいからこそ資産運用がおすすめなのです。

1000万円から始める資産運用

1000万円から始める資産運用の方法は7種類あります。

今回はこの7種類の資産運用を「低リスク」、「中リスク」、「高リスク」を3種類のリスクとリターン別に分けて解説します。

低リスクである資産運用

低リスクである資産運用は3種類あります。

- 定期預金

- 債券投資

- 海外積立投資(オフショア投資)

それでは低リスクである3種類の資産運用について解説していきます。

定期預金

定期預金は銀行に長期間を前提にお金を預け入れる事で普通預金よりも高い金利を得ることができます。

元本が保証されており、損失のリスクはありません。

しかし、ゆうちょ銀行における普通預金の金利が0.001%であると上記の項目で説明しましたが、定期預金の金利は0.002%です。

1000万円を普通預金ではなく定期預金に預けたとしても、利息は200円程度です。

税金を考慮すれば、10年間預けたとしても受け取れる利息は2000円を超えない計算になります。

1000万円を預けたとしても受け取れる利息が1000円を超えないのですから、100万円以下の定期預金の預け入れも全くリターンがないと言って良いでしょう。

定期預金のポイントは下記の通りになります。

- 普通預金よりも金利が高く、元本が保証されている

- 利率が非常に低く、資産を増やす手段として適さない

1000万円のから始める資産運用の方法として定期預金はおすすめできませんが、元本を完全に保証した資産運用の手段として覚えておきましょう。

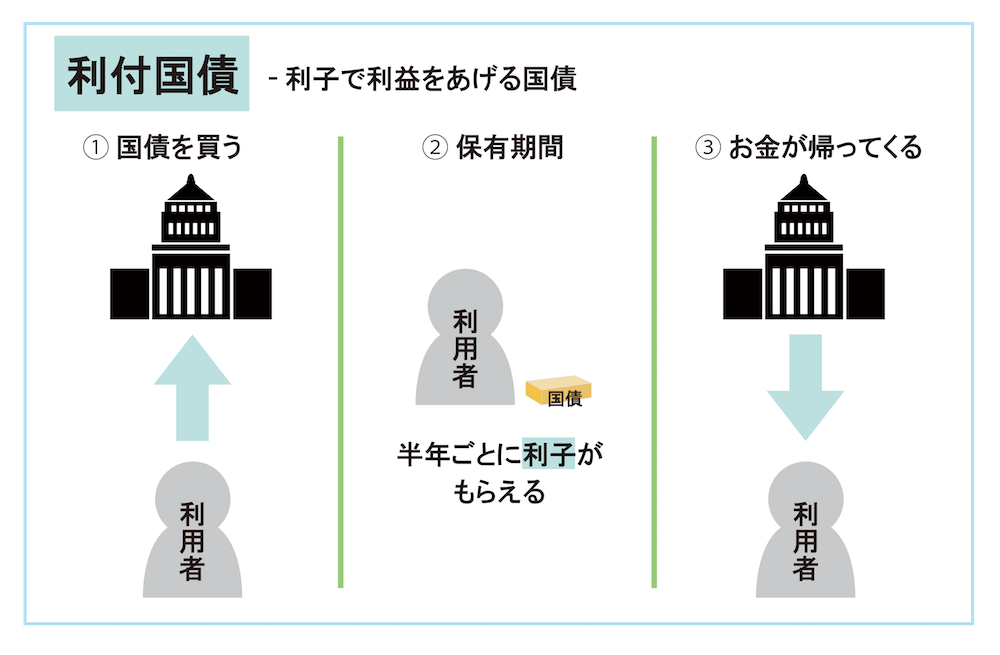

債券投資

債券は国や企業が資産を集めるために発行する借用書の事です。

資産を貸し出す事によって定期的な利息収入が発生し、債券が満期になった際は貸し出した資産が全て返金されます。

つまり、元本が確保された金融商品ということになります。

ただし、債券の発行元が債務不履行に陥った場合、元本や利息が支払われない可能性があります。

発行元に対する信頼性が低い場合は債務不履行のリスクも高くなるので注意しましょう。

債券には主に「国債」と「社債」の2種類があります。

国債は国が発行元であるため最も信頼性の高い債券です。ただし、金利は債券の中でも最も低く0.05%です。

社債は企業が発行元であるため企業によって信頼性が異なります。金利は国債よりも高いものが多いですが、信頼性の低い社債の中には金利が極端に高い債券もあります。

信頼性の低い債券に投資をする場合は、債務不履行のリスクが発生しやすいので注意が必要です。

国債は個人向け国債であれば1万円からの募集、社債であれば50万円から数百万円単位で募集されることが多いです。

債券の種類について詳しく知りたい方はこちらの記事をチェックしてください。

債券投資のポイントは下記の通りになります。

- 定期的な利息収入があり、満期時には資産が全て返金される

- 信頼性の高い国債と、金利が高い社債の2種類がある

- 発行元が債務不履行に陥った場合、元本や利息が支払われない事もある

債券は最低購入金額が高い商品が多いので、余裕資産がない場合購入が難しい事も多いです。

資産に余裕があれば商品の選択の幅も広がるので、1000万円から始める資産運用の中でできる限り安全に運用したいのであればおすすめの金融商品となります。

債券投資について詳しく知りたい方はこちらの記事をチェックしてください。

債券投資とは?利回りやリスクの関係とおすすめの債券投資について

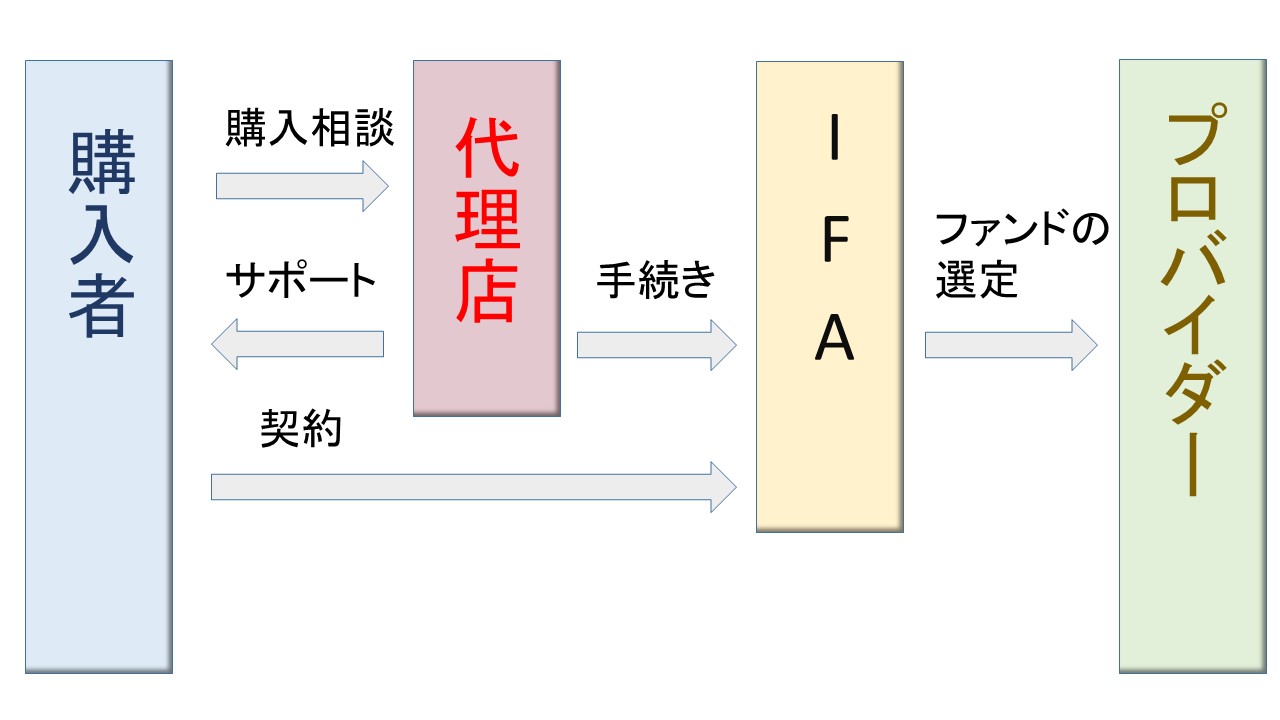

海外積立投資(オフショア投資)

海外積立投資(オフショア投資)は海外に口座を開き、分散投資を行う資産運用の方法の一つです。

海外に口座を開設し、IFA(独立系ファイナンシャルアドバイザー)に運用を任せれば、約200のファンドから5~10の銘柄をIFAが選別してくれます。

毎月2万円以上の積立金を払う事によって、海外への分散投資を簡単におこなうことが可能です。

プランは投資期間により複数あり、5年から長くて30年の中長期運用を資産運用のプロが行います。

また償還期間を迎えた際は、積み立てた金額の時価総額が変換されます。

利回り保証のついている商品もあるので良い商品を選択できれば、非常にリスクの少ない金融商品です。

投資の利益には通常、20.315%の税金がかかります。

しかし、この税率は日本の税率であるため、海外に口座を開いて投資をした場合は海外の税率が適用されます。

海外では投資にかかる税金が日本よりも安い国もあれば、非課税の国もあるので税率を低くすることが可能です。

ただし、海外積立投資は海外の金融商品を直接購入することになるので、為替差損が発生する場合があります。

ま海外のIFAの選定するために仲介役の代理店を選択する事になるため、代理店の選択が重要になります。

運用を任せる事は出来ますが、そのための手続きもあり、自身で選択する点も多いので資産運用に対する知識が求められます。

次の項目で同様に運用をプロに任せられる投資信託を紹介しますが、海外積立投資の方が自身の知識や管理が求められる点は理解しておきましょう。

海外積立投資(オフショア投資)のポイントは下記の通りになります。

- IFAに運用を任せる事によって海外への分散投資が可能

- 海外の税金が適用されるため、低い税率で投資できる

- 為替差損などのリスクがあり、資産運用の知識が求められる

海外積立投資は利回りも高く課税も低くリスクヘッジも出来る商品なので、1000万円を運用して利益を得るのであれば非常におすすめな金融商品であるといえます。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

中リスクである資産運用

次に、中リスクである資産運用は3種類あります。

- 投資信託

- ヘッジファンド

- 不動産投資

それでは、3種類の資産運用について解説していきます。

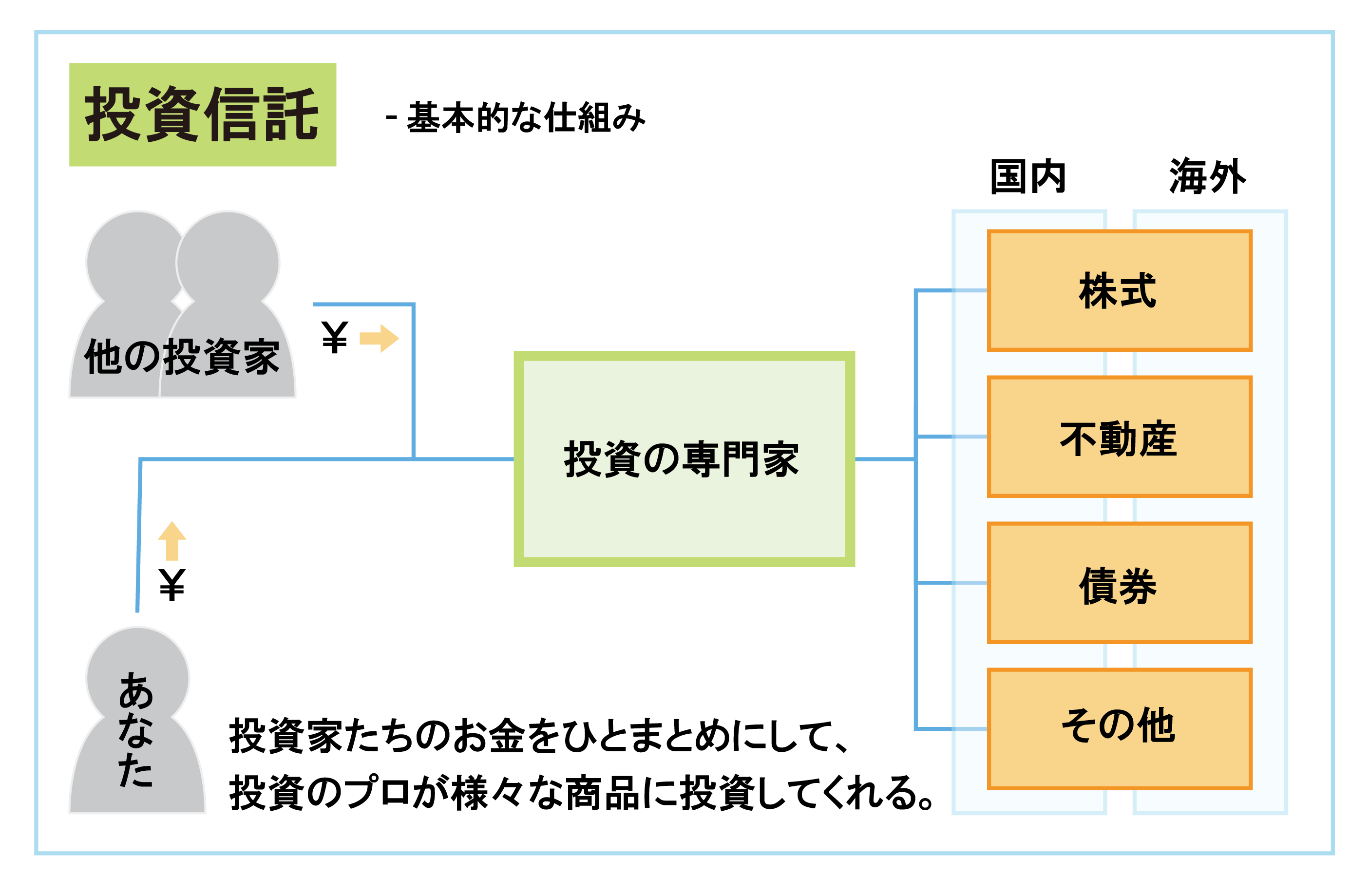

投資信託(インデックス投資)

投資信託は「ファンド」とも呼ばれ、投資家から集めたお金を資産運用の専門家(ファンドマネージャー)が運用し、その運用成果を投資家に分配する事を言います。

売却した場合に発生する売買差益と、決まった月に受け取る事が出来る分配金が利益になります。

投資信託は価格が変動する金融商品であるため、元本割れのリスクがある金融商品です。

また、海外積立投資と同様に資産運用の専門家が銘柄を選定し分散投資を行います。

海外積立投資と海外投資信託の違いは、投資信託は海外の金融商品に投資をしていても国内に口座を開き、国内で取引をする点です。

そのため、手続きや管理等の負担は海外積立投資よりも少ないです。

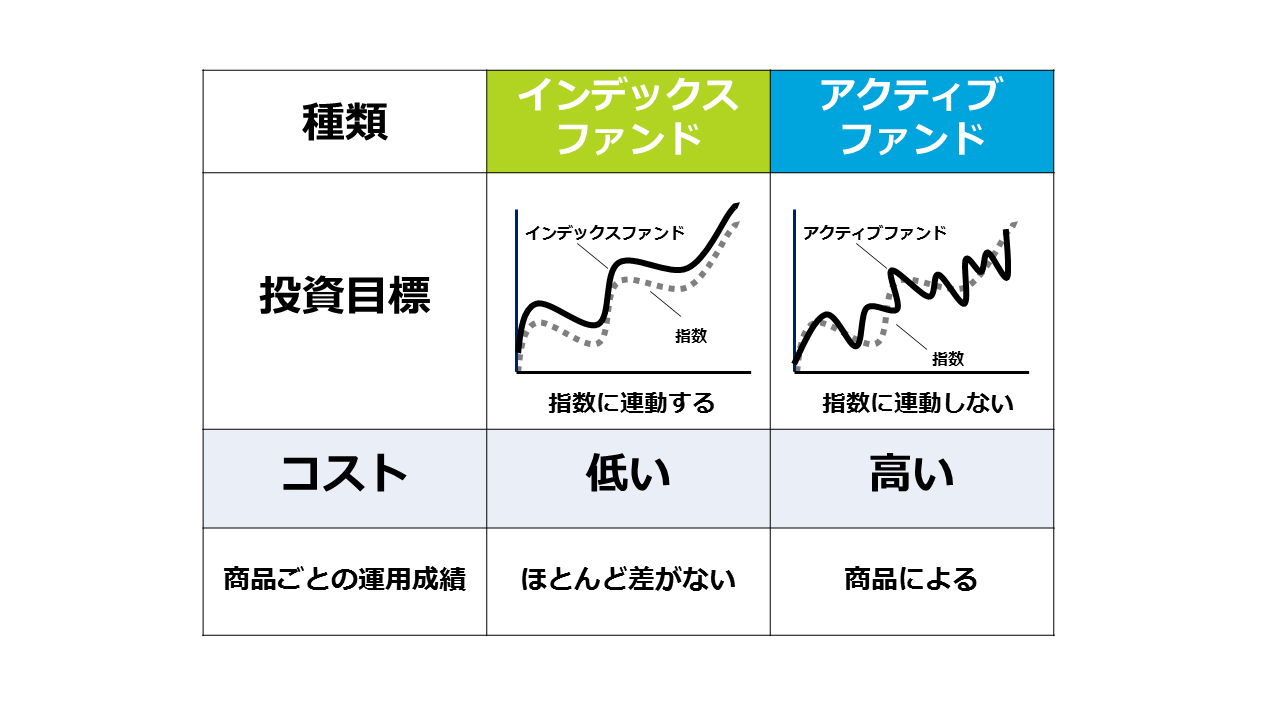

投資信託にはインデックスファンドと、アクティブファンドの2種類があります。

インデックスファンドは代表的な指数である日経平均株価やNYダウなどの指数に連動した動きを目指します。

アクティブファンドは指数に連動せず、指数以上の成果を目指す商品です。

しかし、投資信託にかかる手数料はインデックスファンドの方が安くなります。

指数以上の成果が出せなければアクティブファンドは手数料負けをするので、インデックスファンドの方が投資商品としては人気です。

また、投資信託においてインデックスファンドに投資をすることを、インデックス投資と呼ぶことがあります。

投資信託のポイントは下記の通りになります。

- 売買差益と分配金による利息収入がある

- 気軽に投資できるので、投資初心者向き

- 価格変動による元本割れのリスクがある

1000万円から投資信託を始める場合、次の項目で紹介するヘッジファンドもおすすめです。

投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

投資信託(投信)とは?基本的な仕組みを紹介!

ヘッジファンド

ヘッジファンドは投資信託と同様に投資家から集めたお金をファンドマネージャーが運用し利益を分配する資産運用です。

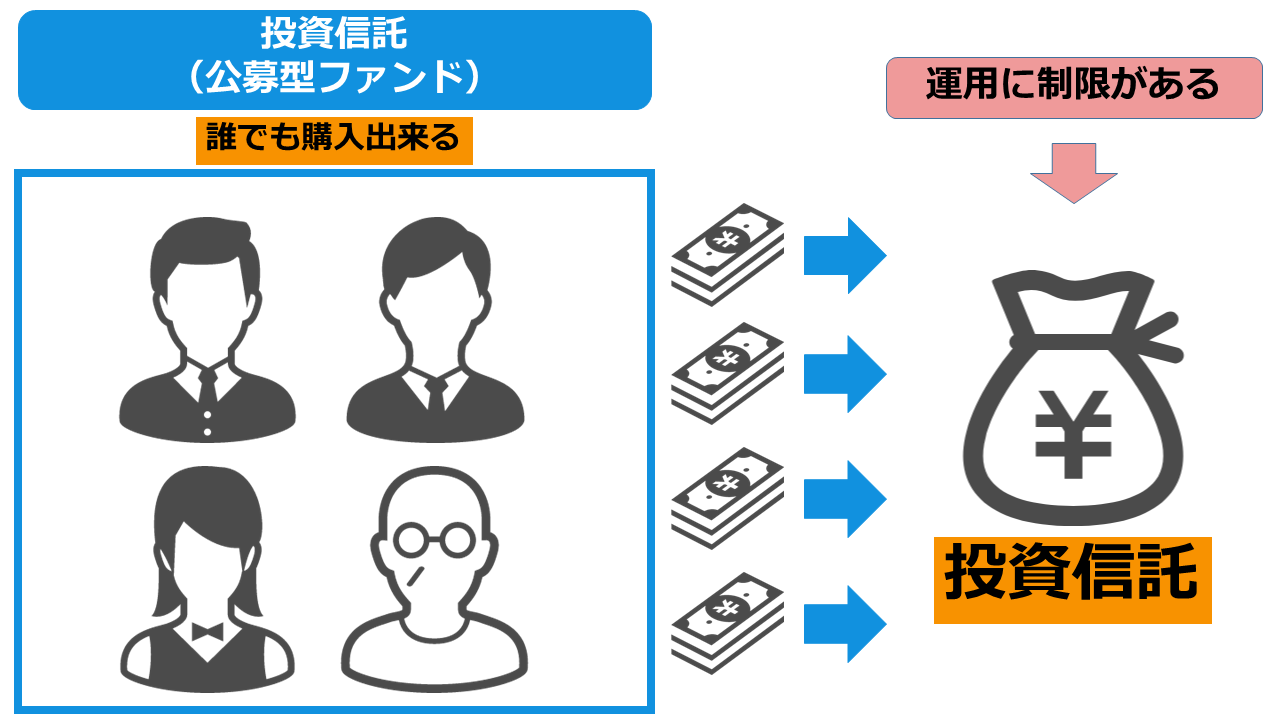

ただし、投資信託と異なる点がいくつかあります。まずは投資信託の特徴を下記の図にまとめました。

投資信託は「公募型ファンド」とも呼ばれ、誰でも購入できます。そのため、最低投資金額も安く購入金額は100円からです。

しかし、行政による監視があるので運用に制限があります。運用にルールが設けられているので、利益を徹底的に追求した運用をファンドマネージャーは行いません。

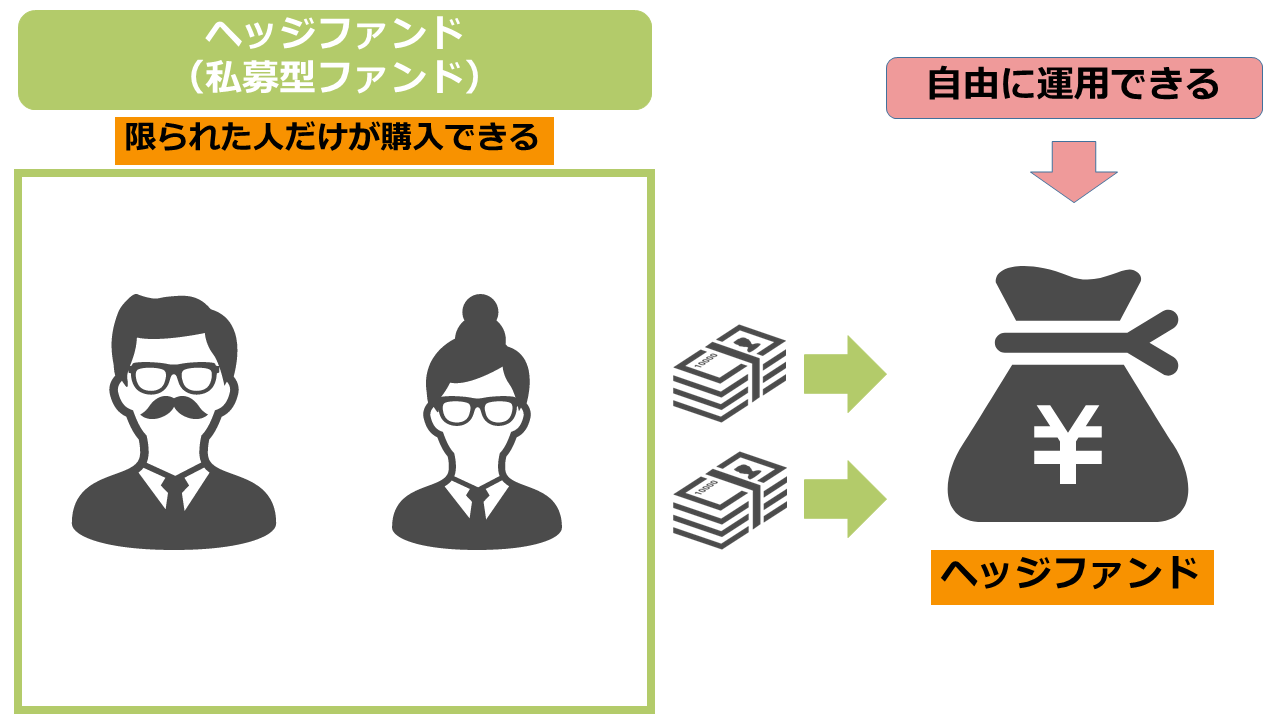

次にヘッジファンドの特徴を下記の図にまとめました。

ヘッジファンドは「私募型ファンド」とも呼ばれ、限られた人にしか購入できません。

投資出来るのはファンドの適格投資家と呼ばれる人だけであり、ヘッジファンドに投資するためには最低でも数百万円の資産が必要になります。

投資信託は運用に制限があるのに対して、ヘッジファンドは自由に運用することが可能です。

そのため、ファンドマネージャーは相場が悪い場合でも利益を徹底的に追求した取引をしてくれるので、運用利回りが投資信託よりも高くなる傾向にあります。

大きな資産を持っている事が条件になるので貯蓄の少ない人は始める事が難しいですが、1000万円の資産があるのであればヘッジファンドはおすすめの資産運用です。

ヘッジファンドのポイントは下記の通りになります。

- 大きな資産を持つ限られた人だけが購入できる

- 運用に制限がないので、投資信託よりも利回りが高い

- 投資信託と同様に元本割れのリスクがある

ヘッジファンドの方が投資のハードルが高い代わりに、投資信託よりも利回りが高い傾向にあります。

ただし、投資信託と同様に元本割れのリスクがある事は理解しておきましょう。

1000万円から資産運用を始めるのであれば、投資信託よりもヘッジファンドを考えてみるのも良いかもしれません。

ヘッジファンドについて詳しく知りたい方はこちらの記事をチェックしてください。

ヘッジファンドとは?初めての方に3つのメリットをわかりやすく解説

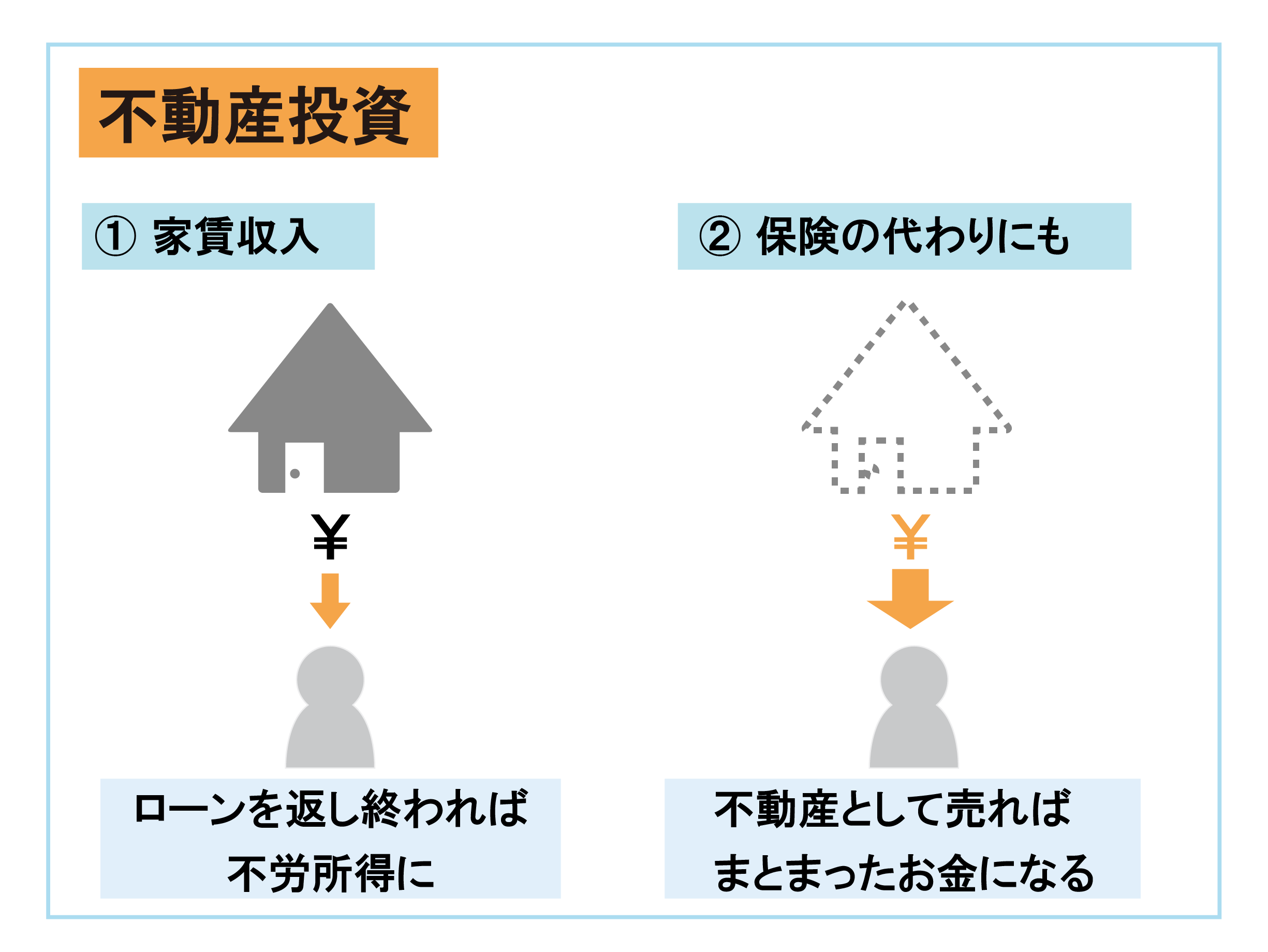

不動産投資

不動産投資は物件を転売したり、賃料収入によって利益を得る事が出来る投資方法です。

資産運用における定期的な収入には定期預金や債券の利息が挙げられますが、不動産の賃料収入はこれらの定期的な収入の中でも高い利益を得る事が出来ます。

また不動産に投資する事によって、所得税と住民税を節税出来る可能性もあります。

不動産投資は初期投資金額が他の資産運用と比較すると高いです。

そのため、少額でも不動産に対して投資できる「REIT」と言う不動産に特化した投資信託も存在します。

物件の選定、管理を任せる事が出来るので、少額で投資出来る以外にも不動産投資より優れている点があります

REITについて詳しく知りたい方はこちらの記事をチェックしてください。

初期投資金額が用意できない場合、ローンを組む事も出来ます。

しかし、1000万円の資産があれば日本には数百万円の物件もあるので、ローンを組まずに物件を購入する事も可能です。

ローンを組む場合はローンの支払いもあるので、ローンの支払いが終わるまで利益が出にくいデメリットもあります。

不動産投資のポイントは下記の通りになります。

- 不動産の賃料収入は5%程度の利回りがあり、債券よりも高い定期収入である

- 物件の選定、管理が必要、ただし「REIT」ではこの手間が掛からない

- 物件の焼失や、住人がいなくなるリスクがある

物件の焼失や、住む人がいなくなり賃料収入を得られないなど、実物資産特有のリスクも存在します。

また、物件の管理をする必要もあるので管理費が掛かることもあります。

これらのリスクを踏まえたうえで、定期的な収入を得る事によって、安定した資産運用を行いたい人は不動産投資がおすすめです。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

初心者が不動産投資を始める前に知っておくべきメリット3選・勘違い3選!

高リスクである資産運用

ここからは高リスクである資産運用の方法として株式投資を紹介したいと思います。

株式投資

株式投資は企業が資金を集めるために発行する株式を売買する資産運用の方法です。

株式は基本的に売買差益によって利益を得ますが、企業ごとに決められた月に受け取る事が出来る配当金や株主優待も利益になります。

1000万円で株式投資を行う場合、購入金額が100万円を超える優良な銘柄を購入することが可能です。

具体的には、ソフトバンクグループ、ニトリホールディングス、オリエンタルランド、任天堂といった大企業の株式が購入できます。

株式は株価の値動きが激しい株式に投資してしまうと、大きな利益を得られる可能性もありますが、大きな損失が発生してしまうリスクがあります。

特に短期投資を行う場合、株式は非常にハイリスクハイリターンな投資方法です。

株式を購入するのであれば長期投資を考えることをおすすめします。

また、株式の長期投資による平均的な利回りは銘柄によって大きく異なるので、成長していく可能性が高い、よい投資先を選ぶことが重要です。

株式投資のポイントは下記の通りになります。

- 売買差益と配当金によって利益を得られる

- 1000万円の資産があれば、購入金額が100万円を超える大企業の株式を購入できる

- 短期投資は大きな損失が発生する場合がある

株式投資を行う際は銘柄を慎重に選択して、長期投資を考えると良いでしょう。

株式投資についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

1000万円の資産運用におけるポートフォリオの組み方

資産運用におけるポートフォリオとは、保有している資産の構成のことを指します。

1000万円の運用において最適なポートフォリオを組むなら、資産運用のリスクを把握したうえでバランスよく組む必要があります。

下記の図のようにサッカーのポジションに例えてみましょう。

FW(フォワード)ばかりを集めたチームは得点されるリスクが高く、GK(ゴールキーパー)ばかりのチームを作っても得点はできません。

このように、資産運用を考えるならチームのバランスを考えて構成する必要があります。

ただし、「できる限り低リスクで運用したい」「積極的に資産を増やしたい」という目的が資産運用には存在するので、人によって最適なポートフォリオは変わってきます。

資産を増やすなら中リスクのMF(ミッドフィルダー)にあたる商品の保有を増やしたり、低リスクでの運用にこだわるならDF(ディフェンダー)となる商品の保有を増やしてもよいでしょう。

1000万円の資産運用に関する運用シミュレーション

ここからは具体的な1000万円の資産運用に関する運用シミュレーションを考えていきましょう。

具体的な目標は、「1000万円を2倍の2000万円に増やす運用」と、「100万円を1000万円に増やす運用」です。

1000万円を2000万円にする期間

1000万円を倍の2000万円にするための期間と利回りについて解説していきます。

年間で発生した利息は、そのまま再投資する前提でシミュレーションします。

年間平均利回りは1%、3%、5%と仮定して、1000万円が2000万円になるまでの期間を下記にまとめました。

| 平均利回り | 2000万円になるまでの期間 |

| 1% | 70年 |

| 3% | 24年 |

| 5% | 15年 |

利回り1%以下の場合は、長期運用で資産を倍にするためには70年以上かかるので、資産を2倍にすることは現実的ではありません。

利回り3%程度の運用を考えるなら、2000万円に到達する期間は20年程度になります。

30代から老後に向けた資産運用を考えるなら老後までに30年の期間があるので、現実的な期間であるといえるでしょう。

3%の利回りは中リスク以上の資産運用を選ぶことで達成しやすくなります。

100万円を1000万円にする期間

1000万円の資産をまだ持っていない方が、資産を形成するために資産運用を始めるなら1000万円を目標にする方も多いでしょう。

先ほどと同じ条件で、100万円を1000万円にする期間をシミュレーションします。

| 平均利回り | 1000万円になるまでの期間 |

| 1% | 100年以上 |

| 3% | 78年 |

| 5% | 48年 |

1000万円が2000万円になる場合の増加額は1000万円、100万円が1000万円になる場合の増加額は900万円です。

単純な増加額で考えれば100万円しか差がないのにも関わらず、目標に到達するまでの期間には大きな差が生まれます。

資産運用は始める額が大きければ大きいほど有利であるため、100万円を1000万円にするよりも、1000万円を2000万円に増やす方が簡単です。

1000万円を利用して資産運用ができる方は、このアドバンテージを活かさないのは損です。

また、100万円を1000万円にするなら、今ある100万円を運用するだけでなく、追加投資できる金額を増やす努力も必要となるでしょう。

1000万円を資産運用するうえでの注意点

1000万円を資産運用するうえでの注意点は3つあります。

- 長期運用を前提にする

- 余裕資産を利用して投資をする

- 投資の勉強をしてから始める

長期運用を前提にする

資産運用は短期ではなく、長期での運用を前提におこないましょう。

投資の中には短期間で利益が得られる投資もありますが、1000万円の運用においてはリスクが高いです。

例えば、100万円を運用して20%の損失が発生したのであれば損失は20万円ですが、1000万円を運用して20%の損失が発生したのであれば損失は200万円であるため取り返しがつきません。

資産運用のリスクとリターンは比例しているので、短期的に利益が得られるリスクの高い運用には手を出さず、長期運用を心掛けましょう。

余裕資産を利用して投資をする

資産運用は余裕資産を利用しておこないましょう。

1000万円の余裕資産がある方は、実際には生活に必要な資金などを含めるとそれ以上の資産を持っているといえます。

下記の図のように資産を3つの分類に分けることで、資産運用に利用できる資産が分かります。

すべての保有資産から生活に必要な資産と緊急時に必要な資産を引いて、残った余裕資産のみを資産運用に利用しましょう。

投資の勉強をしてから始める

1000万円の運用方法には資産運用のプロに運用を任せられる投資もあったかと思います。

他の人に運用を任せることは問題ありませんが、自身も資産運用について知識を身につける必要があります。

1000万円という高額の資産を運用するにあたって、商品性が分からない状態で投資をするのは不安になることでしょう。

しかし、知識を身につけて商品性を理解すれば、運用を任せるうえでの安心につながります。

1000万円あったら資産運用の勉強から始めよう

1000万円の資産がある方がまずはじめにするべきことは、資産運用の勉強です。

資産運用について勉強する方法は、インターネットや本を利用することもできますが、無料セミナーに参加する方が効率がいいです。

資産運用の初心者向けセミナーでは、投資のプロが資産運用の知識を直接、教えてくれるので理解度が高まりやすくなります。

また、弊社では資産運用の初心者に向けた無料セミナーを開催しています。

資産運用だけでなく、お金の知識を学べる場となっているので、1000万円から資産運用を始めようと考えている方は参加を検討しましょう。

まとめ

1000万円から始める資産運用について理解していただけたでしょうか?

下記にこの記事のポイントをまとめました。

- 1000万円の資産運用は選択肢の幅が広い

- 元本保証の資産運用はないが、それに近い低リスクの資産運用はある

- 1000万円は長期での運用を前提にする

資産運用にはリスクも伴いますが、貯蓄をするよりもメリットが非常に大きいです。

1000万円を運用して、さらに資産を増やしていく事で将来の資産形成に役立ててください。