投資信託は長期の積立投資に適した金融商品ですが、投資の頻度は毎日、毎週、毎月のどれがいいのか悩んでいる方もいるかもしれません。

毎日積み立てるほうが購入のタイミングが分散されるので、最も効率がいいと考えるかもしれませんがどうなのでしょうか?

また、証券会社への注文は手間もかかるので、毎日積立をおこなうなら継続する方法も考える必要があります。

この記事では投資信託の毎日積立について解説し、積立投資を継続する方法も解説していきます。

投資信託(ETF)は長期の積立投資に適した商品

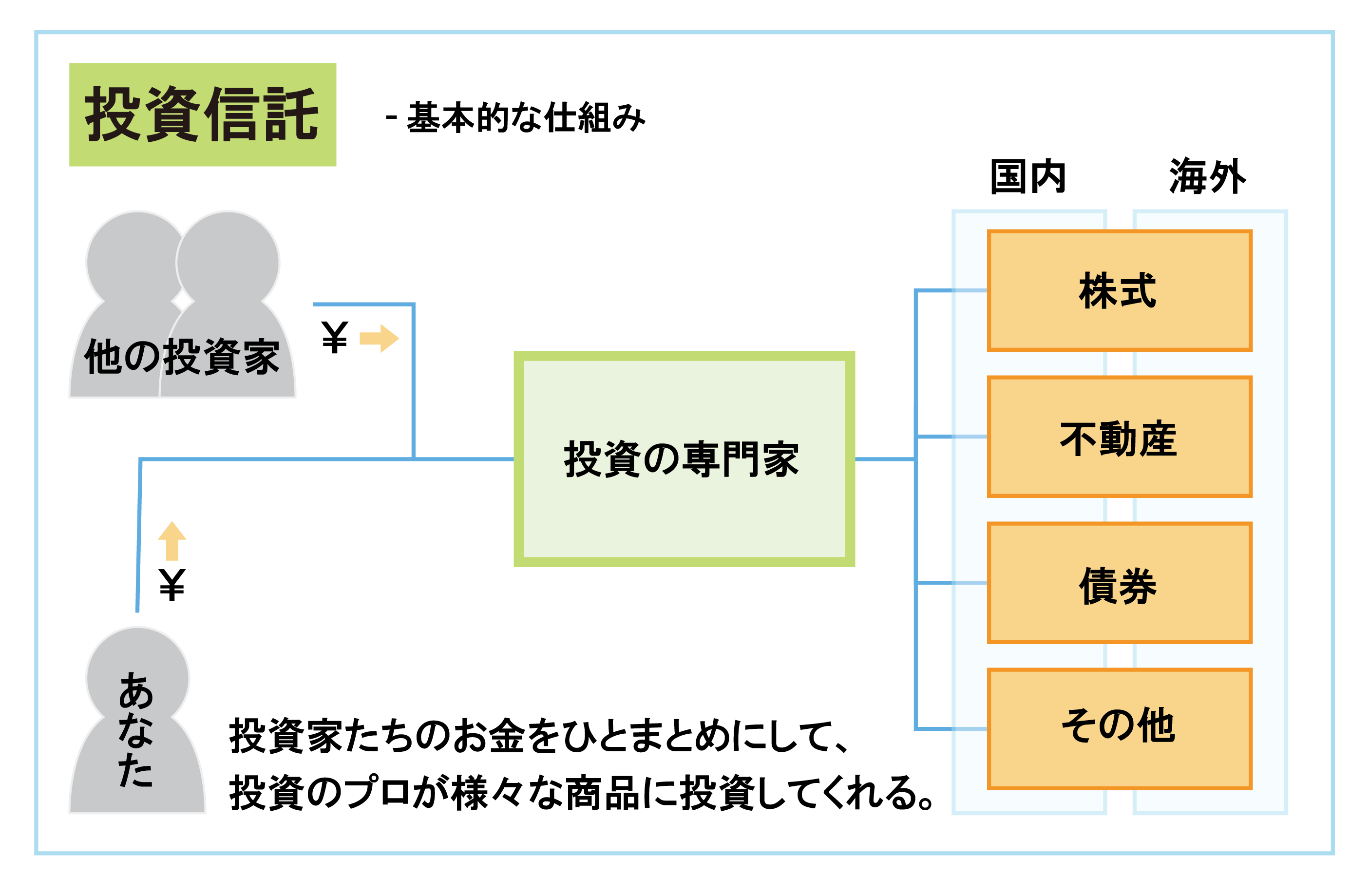

投資信託は投資家がファンドマネージャーと呼ばれる資産運用のプロに資産を預け、その資産を複数の商品に投資し、得られた利益を分配する投資方法です。

ETFは上場投資信託と呼ばれ、基本的な仕組みは投資信託と変わりませんが、上場しているので株式のようにリアルタイムで価格が変動します。

通常の投資信託の価格が変動するタイミングは1日1回になります。

投資信託やETFは投資初心者でも投資しやすく、少額から投資できるので長期の積立投資に適した商品です。

NYダウ(ダウ平均)や、S&P500などの今後も上昇が期待される株価指数に連動する投資信託をインデックスファンドと呼びます。

インデックスファンドに積立投資することをインデックス投資と呼び、投資初心者にも人気の高い投資方法になります。

インデックス投資は頻度と投資額を決めるだけで実践可能です。

問題はその頻度を毎日、毎週、毎月どれにするべきかということになります。

それでは、最も分散効果が高いように見える毎日積立は実際には効率がいい投資方法なのか解説していきます。

投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

投資信託の毎日積立ってどうなの?

それでは、投資信託の毎日積立について詳しく解説していきます。

- 厳密には毎日積み立てることは不可能

- 毎日でも毎週でも毎月でも運用成果は変わらない

- 自分に合った頻度で投資を続けることが重要

それぞれ詳しく見ていきましょう。

厳密には毎日積み立てることは不可能

投資信託の毎日積立ですが、前提として厳密にいえば毎日積み立てることは不可能です。

理由は証券会社の休業日の都合になります。

証券会社の休業日は土・日・祝日となっているので、休業日に注文をしても注文が処理されるのは翌営業日です。

また、土・日・祝日は市場も休業しているので、投資信託の値動きはありません。

よって、休業日の積立は不可能なので、毎日積立投資の定義は休業日を除いたすべての日に投資することを指します。

毎日でも毎週でも毎月でも運用成果は変わらない

投資信託の購入頻度は毎日・毎週・毎月どれがいいのか実際にシミュレーションしてみましょう。

過去の日経平均株価に連動するインデックスファンドに投資をしたとき、2010年~2020年までの運用成績をシミュレーションし比較しました。

| 頻度 | 積立額 | 投資総額 | 運用結果 | 利益 | 利益率 |

| 毎月 | 10,000円 | 120万円 | 200万7,042円 | 80万7,042円 | 167% |

| 毎週 | 2,300円 | 120万600円 | 202万646円 | 82万46円 | 168% |

| 毎日 | 490円 | 120万10円 | 201万9,167円 | 81万9,157円 | 168% |

※信託報酬・税金は考慮せずに算出

投資総額は120万円に近くなるように調整したので、投資総額がまったく同じではありません。

しかし、上記の結果は購入の頻度が毎日でも毎月でもほとんど変わらないことを示しています。

利益率の差は毎月と毎日で1%程度の違いしかないので、毎日積立によって得られるメリットは大きくないことが分かります。

毎日と毎週においては利益率にまったく差がありませんでした。

よって、投資信託の積立投資において頻度は運用成績に大きな影響を及ぼさないことが結論になります。

自分に合った頻度で投資を続けることが重要

毎日・毎週・毎月どの頻度でも運用成績はほとんど変化しないので、継続することが最も重要です。

一度、毎日積立投資をすると決めたのであれば、継続して続けなくてはなりません。

すべて自分で注文するなら、頻度が多ければ多いほど手間もかかるので大変ですよね。

よって、頻度が少なく、手間がかからない毎月積立投資のほうが始めやすく継続しやすいといえます。

しかし、先ほどのシミュレーションでは毎月と毎日では利益率に1%の差が発生しましたが、この1%が重要だと考えるなら毎日積立投資を検討してもよいでしょう。

リターンが少しでも高くなる可能性があるなら毎日積立投資がしたいと考える方に向けて、頻度が多く最も続けることが困難な毎日積立投資を継続するために必要な方法を紹介していきます。

投資信託の毎日積立を継続するやり方

ここからは投資信託の毎日積立を継続する3つの方法について紹介していきます。

- 無理のない積立額を設定する

- 証券会社の投信積立サービスを利用する

- 目標を持って投資を続ける

それぞれ詳しく解説していきます。

無理のない積立額を設定する

毎日積立投資は1回の出費が少ないため、余裕があると考えて積立額を高く設定してしまう方も多いです。

10,000円の出費くらい大丈夫と考えても、投資機会が月に20回あれば20万円を毎月投資することになります。

毎月あたりの出費に換算したときに無理がある積立額を設定しないようにしましょう。

積立額を決定する基本的な考え方は、まず資産を下記の3つの種類に分けることです。

生活に必要な資産と緊急時に必要な資産を確保し、余裕資産の範囲内で投資を続けられるように設定しましょう。

毎月、貯金できる金額の一部を投資信託の積立に回すといった考え方も効果的です。

証券会社の投信積立サービスを利用する

投資信託の毎日積立を継続するうえで問題になるのが手間がかかることではないかと考えます。

証券会社の営業日に毎日証券口座を開いて投資信託を購入するのは、時間も取られますし、継続が難しいでしょう。

毎日積立を実現するなら、投信積立サービスを提供している証券会社で投資することをおすすめします。

投信積立サービスとは、頻度と投資額を設定し、投資信託の積立を自動的におこなう証券会社や銀行のサービスのことです。

インデックス投資は適切な頻度と積立額さえ設定すれば、誰でも成果が出しやすい投資法なので自動注文は有効です。

毎日積立投資に限らず、積立投資を継続するなら活用してみましょう。

目標を持って投資を続ける

投資信託の毎日積立は長い時間をかけておこないます。

目標がなければ短期的な値動きに一喜一憂し、場合によっては途中で積み立てをやめてしまう可能性もあります。

長期の積立投資を始めるなら目標を定めるのは必須です。

「老後のために定年までに資金を用意する」「20年後までに資金を用意する」などの具体的な目標に向かって投資を続けて欲しいと思います。

投資信託に限らず長期の資産運用には積立投資がおすすめです。その理由については下記の記事をチェックしてください。

長期の資産運用には積立投資がおすすめ!3つの方法を解説します!

投資信託の積立をするなら手数料が重要

投資信託の利回りにおいて投資の頻度よりも、大きく利回りを左右する要素があります。

それは手数料と税金です。投資頻度にこだわるよりもこれらの要素にこだわったほうが利回りは上昇します。

投資信託の手数料には下記のような種類があります。

| 手数料 | 内容 |

| 購入手数料 | 投資信託の購入時にかかる手数料 |

| 信託報酬(運用管理費用) | 投資信託の運用中にかかる手数料 |

| 監査報酬 | 投資信託の監査にかかる手数料 |

| 売買委託手数料 | 投資信託の金融商品の売買にかかる手数料 |

| 信託財産留保額 | 投資信託の解約時にかかる手数料 |

この中でも最も重要なのが投資信託の運用中に必ずかかる信託報酬(運用管理費用)になります。

信託報酬によって利回りがどのように変化するのか下記の図にまとめました。

上記の図は500万円を信託報酬0.5%で運用したときと信託報酬2.0%で運用したときの運用成績を比較したものです。

運用開始当初は差がありませんが、10年経つと信託報酬に90万円以上の差がついていることが分かります。

信託報酬は長期で運用するほど大きな差になるので、20年以上の長期の積立投資を考えるなら信託報酬は0.1%の差でもこだわるべきです。

長期の積立投資においては投資の頻度よりも信託報酬を考えて投資をするほうが重要になります。

投資信託への積立で利用したい節税制度

次に投資信託の利回りを左右する要素は税金です。投資信託の利益には20.315%の税金が掛かります。

仮に100万円の利益を得たとしても税金が20万3,150円かかり、儲けは79万6,850円になるので節税は非常に重要です。

しかし、投資信託の節税は非常に簡単です。節税制度を利用して投資をすれば、投資信託の利益は非課税になります。

投資信託の利益を非課税にする節税制度は2つありますので、それぞれ紹介していきます。

- つみたてNISA

- 個人型確定拠出年金iDeCo

つみたてNISA

| つみたてNISA | 一般NISA | |

| 対象年齢 | 20歳以上 | 20歳以上 |

| 非課税期間 | 20年 | 5年 |

| 年間の非課税枠 | 40万円 | 120万円 |

| 非課税枠の総額 | 800万円 | 600万円 |

| 投資対象 | 金融庁が定めた投資信託、ETF | 株式、投資信託、ETF |

つみたてNISAとは投資信託の積立投資に特化した個人投資家のための節税制度です。

一般NISAよりも非課税期間が長いので、投資信託の長期積立に適しています。

毎年の非課税枠が40万円となっているので、年間平日日数が246日の場合は約1,626円を毎日積み立てることで、積立額をほぼ均等化して投資額をすべて非課税にできます。

20年以内に資金を用意したい方におすすめの節税制度です。

つみたてNISAって実際どうなの?どのくらいお得な制度なのか?

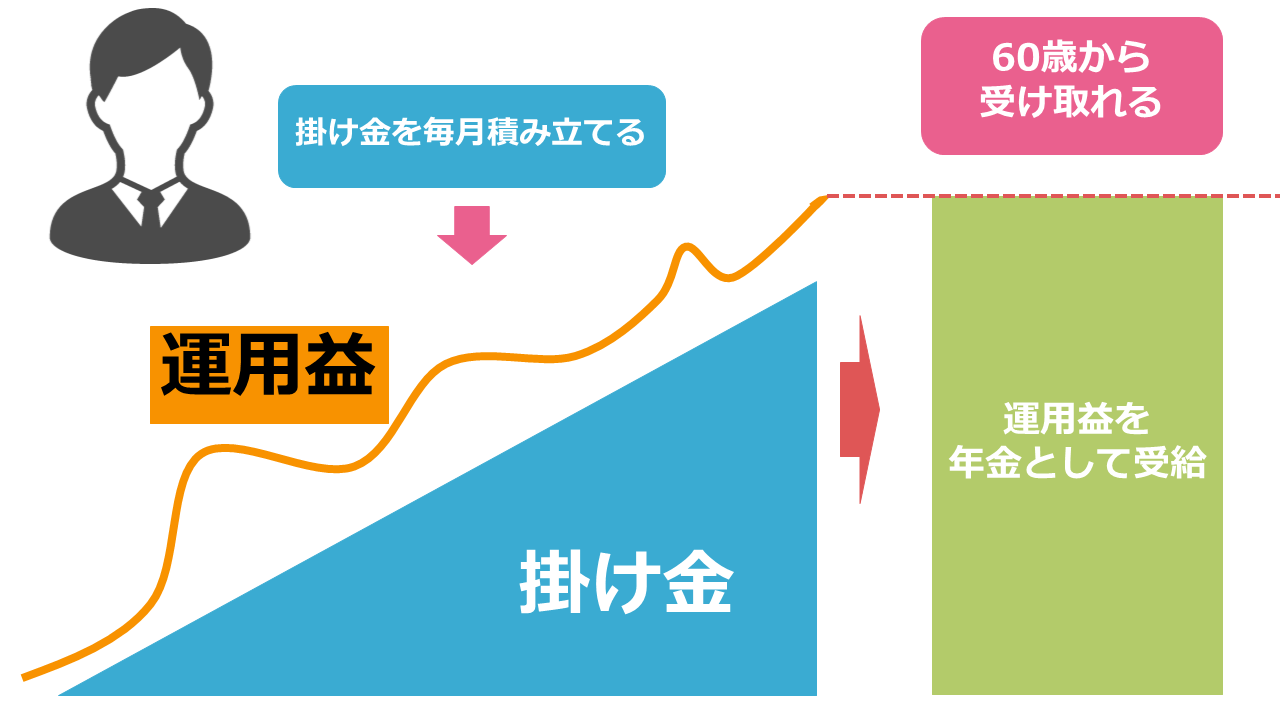

個人型確定拠出年金iDeCo

個人型確定拠出年金iDeCoは個人の年金形成を目的とした節税制度になります。

そのため、60歳になるまで運用益を引き出すことはできません。

しかし、節税メリットはつみたてNISAより大きく、利益を非課税にするだけでなく、積立掛け金を申告することで税金の控除が受けられます。

老後の資産形成を目的とすることが前提ですが、多くの節税メリットを得るならiDeCoはおすすめです。

また、iDeCoとつみたてNISAは両立可能なので、両方利用して節税メリットを得ることもできます。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

まとめ

投資信託の毎日積立について解説しましたがポイントは下記の通りです。

- 投資信託は初心者向けかつ長期の積立投資に適している

- 毎日・毎週・毎月と頻度を変えても運用成績に大きく影響しない

- 投資頻度よりも信託報酬と税金にこだわったほうが利回りが変わる

長期の積立投資は何よりも継続することが重要です。

頻度は毎日・毎週・毎月どれでもいいので、自分に合った頻度で投資を続けましょう。