国債は最も信頼性が高い債券であり、安全な投資先を選択するうえで候補になります。

個人向け国債は1万円から投資できるので、少額からの投資も可能です。

一方で途中解約がしにくいため、自由に売買できる株式などと比較すると流動性が低いデメリットもあります。

この記事では国債に投資をするメリット・デメリットに加えて利回りのシミュレーションについても解説していきます。

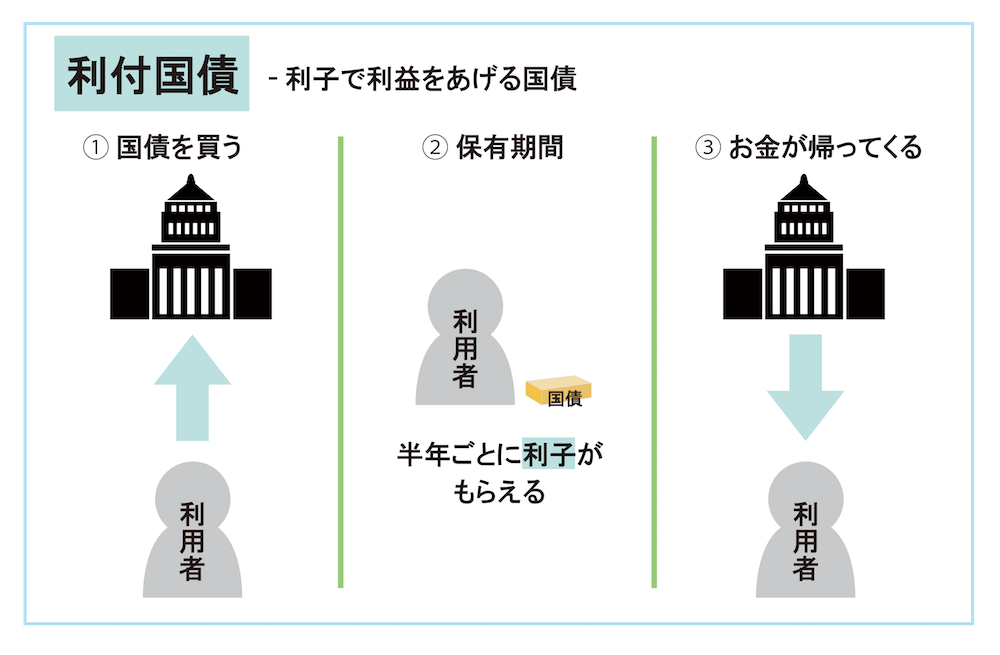

国債(個人向け国債)の仕組み

国債は国が発行した借用書を購入することで、半年ごとに利子が受け取れる投資方法です。

借用書であるため国は満期時に投資家に元本を返還する義務があります。

株式とは異なり元本が確保されているので、債券投資は株式投資よりもリスクの低い投資方法といわれています。

しかし、国債に限らず債券は投資額が大きく、機関投資家や富裕層以外には購入しにくい商品も多いです。

国債は個人投資家にも個人向け国債を売り出すことで窓口を開いているので、誰でもお金を貸す形で利子収入が得られる仕組みができているといえます。

債券投資について詳しく知りたい方はこちらの記事をチェックしてください。

債券投資とは?利回りやリスクの関係とおすすめの債券投資について

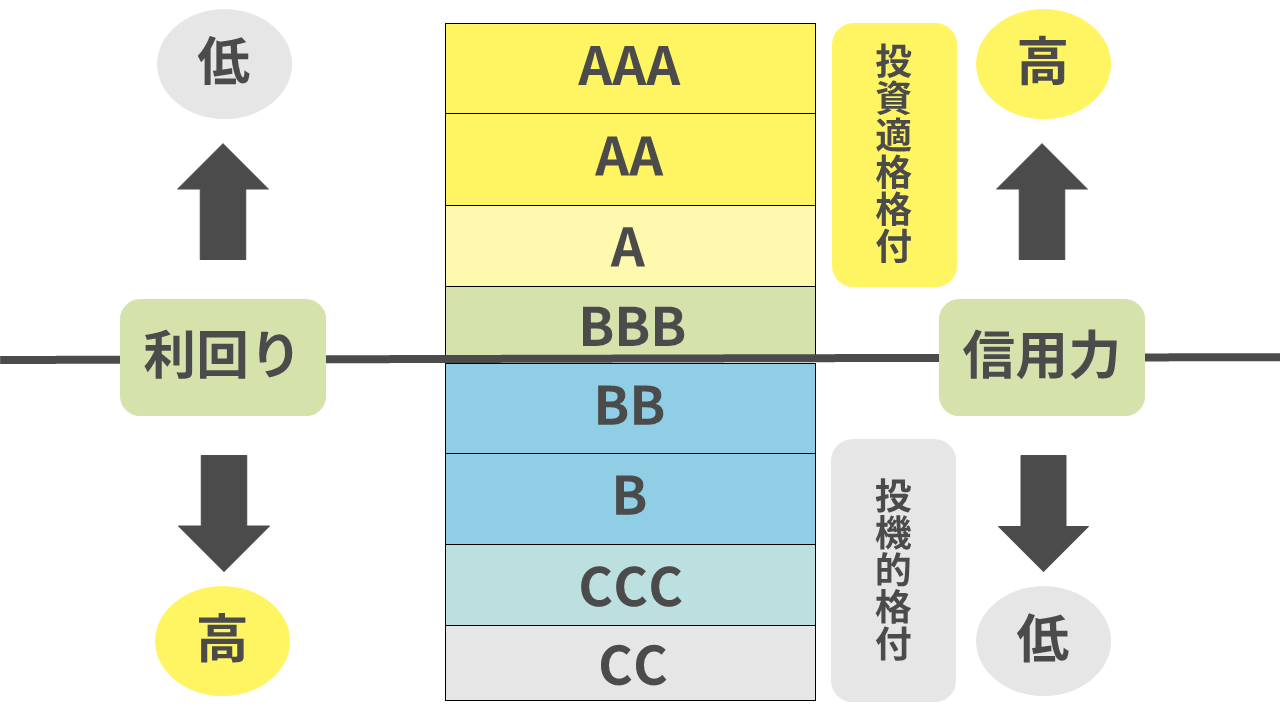

国債のリスクを示す格付け

格付評価は民間の格付け会社がおこなうので会社によっても基準や評価が異なりますが、債券には下記のような格付評価があります。

AAA~BBBの上から4段階の評価を投資適格格付と呼び、BB以下の債券を投機的格付と呼びます。

日本国債はどの格付会社からも2021年時点ではA以上の評価を得ているため投資適格格付です。

債券の種類の中で信用力の高い国債であっても、新興国や途上国の国債はBB以下であることもあります。

2009年に発覚したギリシャ財政危機などの国の財政が破綻した前例を考えれば、国債であるからといって必ずしも投資適格格付にならないことは理解できるかと思います。

また、投資適格格付の債券は信用力が高く、資金が集まりやすいので利回りが低いです。

一方で、投機的格付の債券は信用力がないので資金を集めるために金利を高くして募集するので、利回りが高まりやすいです。

債券投資全体のリスクについて詳しく知りたい方はこちらの記事をチェックしてください。

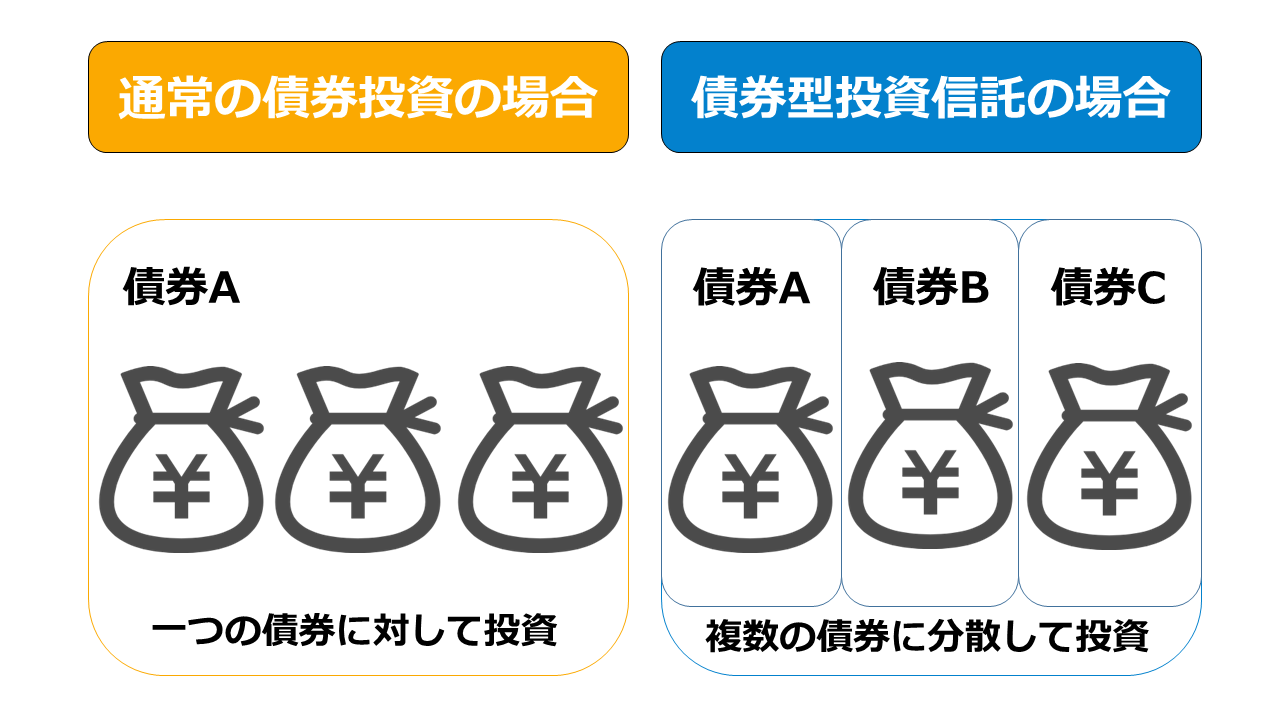

国債に分散投資できる債券型投資信託

債券型投資信託とは、資産運用のプロであるファンドマネージャーの運用を元に複数の債券に分散して投資する商品です。

個人で少額から債券に投資する手段には個人向け国債がありますが、債券型投資信託を利用すれば通常は少額では投資できない債券にも少額から投資可能です。

利回りの高い新興国の国債を購入する場合は、万が一債務不履行や、破綻に陥った場合にリスクがあります。

債券型投資信託を利用して利回りの高い債券に分散投資をするなら、投資先が分散するのでリスクが軽減されます。

ただし、債券型投資信託は必ずしも元本が確保されておらず、購入価格が売却価格を下回っているときに売却すると元本割れのリスクがあるので注意が必要です。

個人向け国債以外で個人が債券に投資しやすくなる手段となっているので覚えておきましょう。

債券型投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

債券型投資信託とは? 仕組みや買い時、メリットについて徹底解説!

国債に投資するメリット

国債に投資するメリットは3つあります。

- 少額から投資可能

- 利子が受け取れる

- ペイオフ対策できる

それぞれ詳しく見ていきましょう。

少額から投資可能

個人向け国債は1口1万円から投資できます。

まとまった資金がなくても、毎月の生活費で余った金額を個人向け国債に投資することもできます。

また、国債を投資対象にした投資信託は、最低で100円以上1円単位で購入可能です。

他にも少額投資できる投資方法はありますので、詳しく知りたい方はこちらの記事をチェックしてください。

利子が受け取れる

国債は半年ごとに利子が発生するので、年に2回定期的な収入を得られます。

個人向け国債の年間利回りは固定金利で0.05%、変動金利で0.08%です。

金利の状況は変動するので、財務省から最新の金利も確認してください。

定期預金の金利と比較すると利回りが大きいので、預金に預けるより高い利回りが受け取れるのがメリットになります。

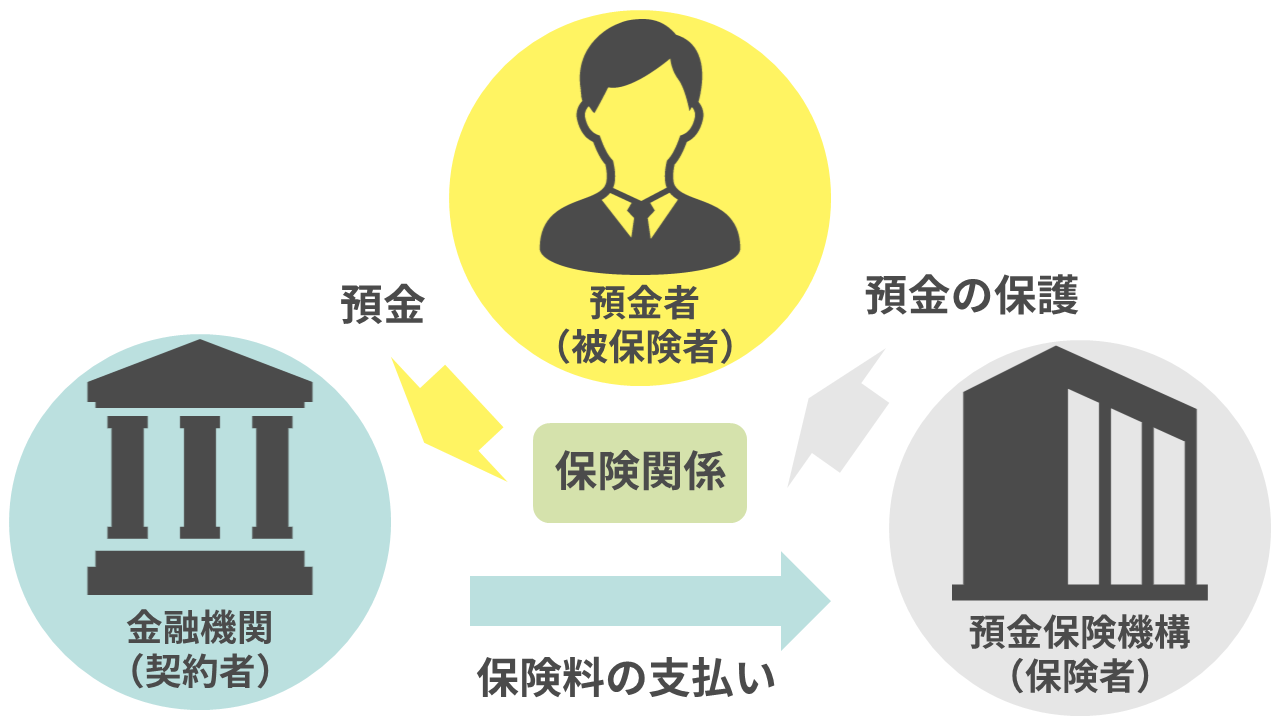

ペイオフ対策ができる

国債以上に安全な資産の保全先といわれているのが銀行の預金です。

なぜなら、仮に銀行が破綻した場合でも預金保険制度によって預金者の資産が保護されるからです。

預金保険制度は下記の図のような仕組みで成り立っています。

金融機関が預金保険機構に保険料を支払うことで、預金保険機構が預金者の資産を保護することをペイオフといいます。

よって、預金は元本保証であるため、債務不履行や破綻によって元本が返還できないリスクがある債券と比較すると安全です。

しかし、預金保険制度の対象は1000万円以下の預金のみであり、外貨預金に関してもペイオフの対象外です。

預金を1000万円以下に調整し、残りの資産を国債で運用すればペイオフ対策になります。

富裕層の中ではペイオフ対策は常識であり、預金だけに頼るのではなく国債などの資産に分散して運用しています。

国債投資の利回りをシミュレーション

ここからは具体的に国債の利回りをシミュレーションしてみましょう。

1,000万円を定期預金に預けたときと、国債の変動金利、固定金利で運用したときの利回りを比較していきます。

下記の利回りを基に1000万円を30年間運用したときの利益をまとめる

- 定期預金の金利:0.002%【ゆうちょ銀行公式サイト】

- 個人向け国債の固定金利:0.05%【財務省公式サイト】

- 個人向け国債の変動金利:0.08%【財務省公式サイト】

| 金利 | 1年間 | 10年間 | 20年間 | 30年間 |

| 0.002% | 200円 | 2,000円 | 4,000円 | 6,000円 |

| 0.05% | 5,000円 | 5万円 | 10万円 | 15万円 |

| 0.08% | 8,000円 | 8万円 | 16万円 | 24万円 |

定期預金の金利では30年運用しても、資産はまったく増えません。

しかし、国債の金利であればけっして高い利回りではありませんが資産を確実に増やしていけます。

また、運用資産を増やせば増やすほど利回りも上昇していきます。

仮に1億円に運用額が増えたなら、年間利回りは固定金利で5万円になり、30年で利回りは150万円です。

国債の買い方

個人向け国債は様々な金融機関で取り扱っており、主に下記の機関で購入できます。

| 取り扱い機関 | 取り扱い機関の数 |

| 証券会社 | 94 |

| 都市銀行 | 5 |

| 地方銀行 | 61 |

| 信託銀行 | 2 |

| 第二地方銀行 | 36 |

| 農林中央金庫 | 1 |

| 農業協同組合 | 416 |

| 農業協同組合連合会 | 26 |

| 信用組合 | 60 |

| 信用金庫 | 241 |

| 労働金庫 | 13 |

| ゆうちょ銀行 | 1 |

| 合計:956 | |

※参考:財務省 公式サイト

上記の通り様々な金融機関で購入できるので、自分がよく利用している口座などで購入しましょう。

買い方の手順は国債を取り扱う金融機関で口座を開設し、国債の購入を申し込むだけです。

個人向け国債の購入期間

個人向け国債は毎月発行され、募集期間内に申し込むことで購入できます。

募集期間は初旬頃から月末までで、募集した債券は翌月の中旬頃に発行されます。

月によって募集開始日が異なりますが、基本的には1日~10日頃をのぞいて常に募集していると考えてよいです。

国債に投資するデメリット

国債投資にはデメリットも存在しますので、確認していきましょう。

- 解約には発行から1年が必要

- 中途解約すると利回りが減少

- インフレ率に利回りが負けている

解約には発行から1年が必要

国債はいつでも解約できるわけではありません。発行から1年が経たないと途中解約ができない仕組みとなっています。

ただし、下記の特例に該当する場合は途中解約が可能です。

- 災害救助法の適用対象となった大規模な自然災害により被害を受けた

- 国債の保有者本人が亡くなった

発行してから1年は換金できないので、個人向け国債は必ず余裕資産の範囲内で無理のないように投資しましょう。

中途解約すると利回りが減少

また、発行から1年が経過してから中途解約する場合でもデメリットは存在します。

中途換金の場合の換金額は下記の通りです。

- 中途換金調整額=直前2回分の利子相当額×0.79685

- 中途換金額=額面金額(元本)+経過利子相当額-中途換金調整額

中途換金をした場合でも元本は確保されており、元本割れを起こすことはありません。

ただし、国債の利回りが減少してしまうので、やむを得ぬ事情がない場合をのぞいて途中解約は避けたいところです。

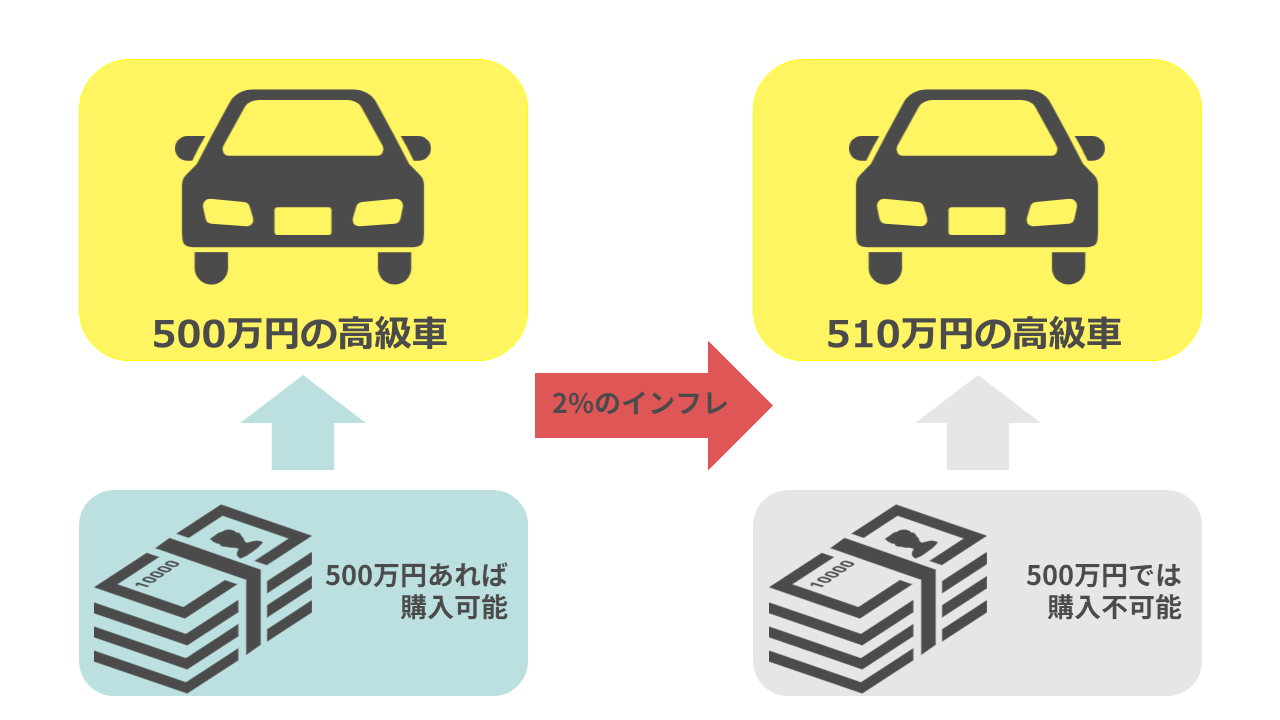

インフレ率に利回りが負けている

個人向け国債の利回りは日銀が指定している最大のインフレ率の2%を下回っている懸念があります。

インフレが起こるとどのようなことが起こるのか簡単に下記の図にまとめました。

車の価値は変動していないと仮定すると、500万円で購入できた車が2%のインフレで購入できなくなっているので、相対的に現金の価値が減少したことになります。

2%のインフレに対抗するためには2%以上の利回りを持った資産運用をおこなう必要がありますが、国債の利回りは「2%-0.05%~0.08%=1.95%~1.92%」となるので最大のインフレ率に大きく負けています。

よって、インフレ対策をおこなう富裕層の間では3%程度の利回りを目指して運用することが多いです。

個人向け国債の運用ではインフレの対策にはならないので、インフレ対策をするなら別の運用方法を考える必要があります。

資産運用において国債が必ずしも適切とは限らない

資産運用や投資が必要であると考えたとき、一番怖いのは元本割れではないかと思います。

国債は元本が確保されており預金の次に安全な資産の保全先ですが、投資のリスクとリターンは比例しているので国債では高いリターンを得られません。

よって、資産運用の目的によっては安全という理由だけで国債を投資先にするのが必ずしも適切とはいえないのです。

適切な運用方法を探すためには、視野を広げる意味でも資産運用について勉強する必要があります。

資産運用について勉強をするなら投資初心者向けのセミナーに参加して勉強するのがおすすめです。

なぜなら、プロの講師が質疑応答も含めて直接投資について教えてくれるので、一人で勉強するよりも理解が深まりやすくなるからです。

弊社では投資初心者向けの無料セミナーを随時開催しています。

国債以外に適切な投資方法を見つけるためにも、それぞれの投資のメリット・デメリットを理解する勉強を始めていきましょう。

まとめ

国債への投資方法について解説しましたが、記事のポイントは下記の通りです。

- 国債は誰でもお金を貸す形で利子収入が得られる投資方法

- 1口1万円から少額で投資が可能

- 利回りはけっして高くない

また、「1000万円を持っているけど、どうやって運用するべきか分からない」「老後に向けた資産運用で適切な方法を知りたい」といった資産運用の悩みを抱えている方は専門家への相談がおすすめです。

資産運用の相談先について詳しく知りたい方はこちらの記事をチェックしてください。