資産運用にはリスクが伴うため、リスクを理解せずに始めてしまうと失敗してしまう可能性があります。

失敗例は様々あり、周りから失敗談を聞いたことがある方もいるかもしれません。

失敗しないためのポイントを意識することでリスクを避けやすくなります。

この記事では資産運用の失敗例に触れながら、失敗しないための3つのポイントを解説し、失敗しにくい資産運用についても紹介していきます。

資産運用の失敗例と失敗談

資産運用には様々な失敗例がありますが、代表的な失敗例は下記の通りです。

- 20代・30代でハイリスクな投資に手を出す

- 老後に退職金を無計画で運用する

- なにも考えずに銀行の勧める商品を購入する

それぞれ詳しく見ていきましょう。

20代・30代でハイリスクな投資に手を出す

20代・30代の方を中心に周りで仮想通貨やFXに投資をしている人もいるかもしれません。

仮想通貨やFXに投資をすること自体は問題ではありませんが、流行っているという理由でハイリスクであることを理解せずに手を出すのは問題です。

仮想通貨は円やドルといった法定通貨と違い価値が変動しやすいので、大きなリターンが得やすい一方で、大損をする可能性もあります。

FXはレバレッジ取引というお金を借りて自己資金以上の額を運用するので、最悪の場合は借金をしてしまうリスクも。

「仮想通貨で資産の大半を失った」「FXで借金をしてしまった」という話はリスクを理解せずに始めたのなら珍しくはありません。

資産運用の失敗はリターンだけを考えて、リスクの高い投資を選ぶことで発生するものが多いです。

老後に退職金を無計画で運用する

定年を迎え、退職金を受け取るとまとまったお金が入ってきます。

そのお金を運用したいと考えたとき、計画性を持たずに運用してしまうと退職金の大半を失ってしまう結果になってしまうかもしれません。

資産運用において、初心者が大金を運用するのは少額投資よりも難しいです。

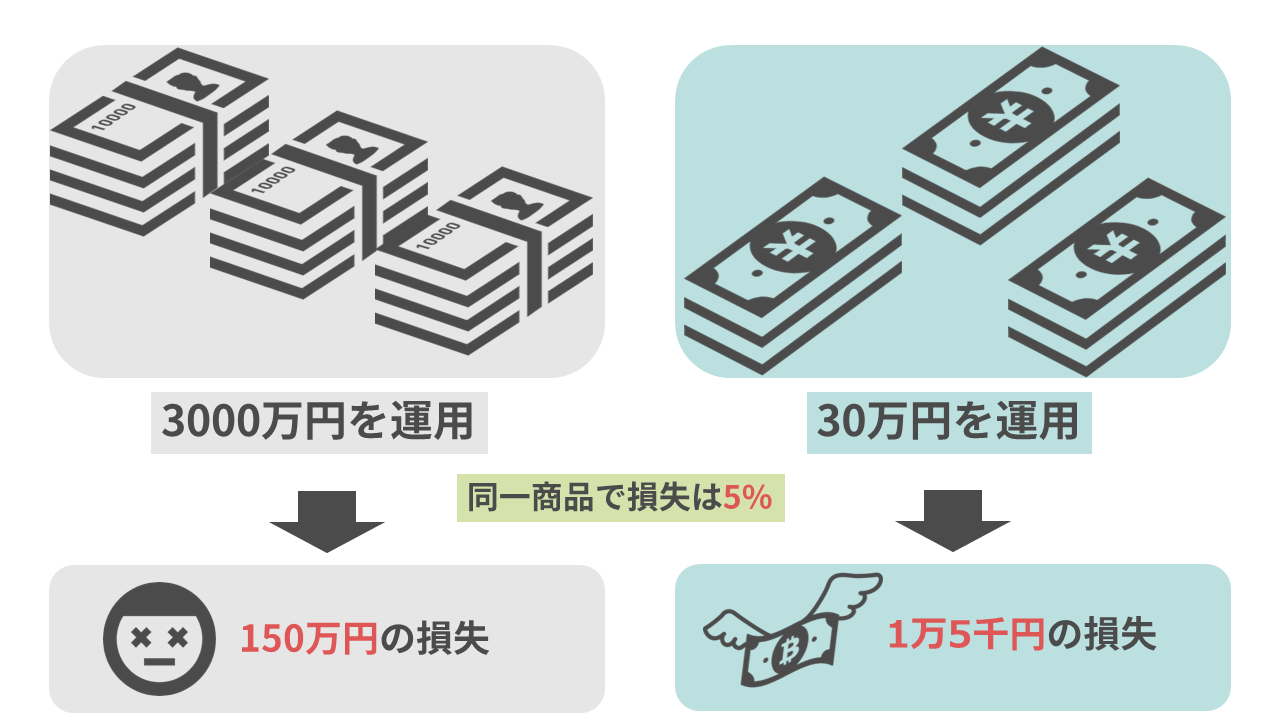

例えば、5%の損失が発生したとき、30万円であれば1万5千円の損失で済みますが、3000万円の場合は150万円の損失です。

3000万円の運用における損失が20%になれば、損失は600万円になるので取り返しがつきません。

よって、少額投資をするよりもまとまった資金を運用するほうが難しいことが分かります。

初心者が退職金の運用をするなら専門家に相談して計画を立ててもらうほうがよいです。

退職金で始める資産運用について詳しく知りたい方はこちらの記事をチェックしてください。

退職金で始める資産運用とは?オススメの資産運用方法を徹底解説!

なにも考えずに銀行の勧める商品を購入する

次に、信頼できると考えて銀行の勧める商品をいわれるがままに購入してしまうケースです。

銀行は多くの場合、金融商品に対する深い理解を持ち、適切なアドバイスをすることができる人材を揃えています。

しかし、知識を持っているからといって、銀行が顧客のことを考えた商品の提案をするとは限りません。

銀行の勧める投資信託には手数料があり、手数料が銀行の儲けになるので、銀行は儲けを考えて商品を提案することもあります。

もし、資産運用のアドバイスを受けるなら、中立の立場から相談できる相談先を頼るほうがよいでしょう。

銀行にとってよい商品が顧客にもよい商品とは限らないので、銀行の勧める商品を購入しても成功する保証はなく、失敗するリスクも大きいです。

金融商品の最低限の商品性を理解していれば、銀行の勧める商品が適切であるか判断できるようになるでしょう。

資産運用で失敗しないためのポイント

上記の失敗例・失敗談を踏まえたうえで、失敗しないためのポイントは3つあります。

- 資産運用の目的をはっきりさせる

- 短期投資より長期投資、一括投資より積立投資

- 資産運用のリスクを理解する

それぞれ詳しく見ていきましょう。

資産運用の目的をはっきりさせる

まず始めに資産運用を始めるなら、目的を定めることが重要です。

「定年後の資産形成をしたい」「10年後までの資金準備がしたい」など資産運用を始める動機は様々あります。

目的を定めることで、取るべき適切なリスクと運用できる期間が見えてきます。

なんとなく始める資産運用は、いつやめればいいのかが分からなくなるので、適切な売却タイミングで売却できずに失敗してしまいます。

目的を明確にするのは資産運用を成功させるうえでの必須条件です。

短期投資より長期投資、一括投資より積立投資

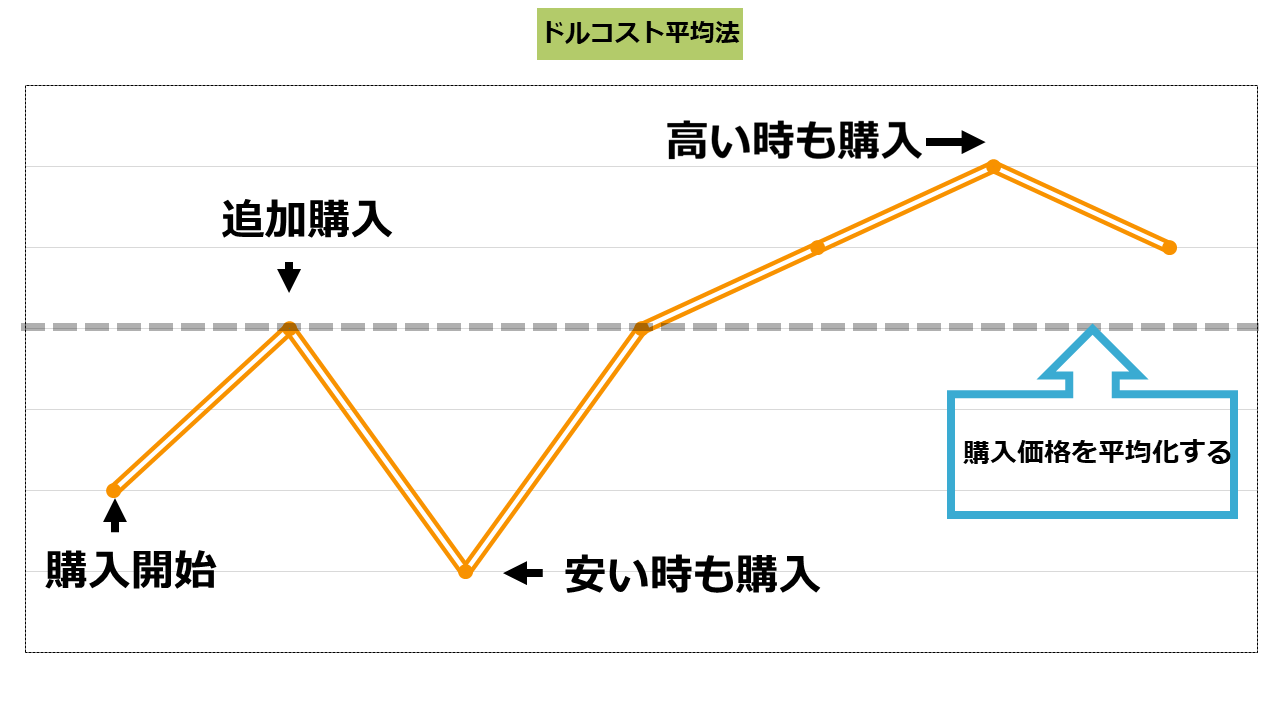

運用期間は長期を前提にして、一括投資ではなく積立投資をするのが資産運用で失敗しにくい方法です。

金融商品の価値は、市場の状況によって変動します。

一括投資では安いときに購入できる可能性もありますが、高いときに一括で購入してしまうと価格が大きく下落したときに大損になってしまうことも。

よって、毎月一定額を投資する積立投資をおこなえば価格が高いときも安いときも購入するので、購入価格が平均化されます。

これをドルコスト平均法と呼び、高値掴みのリスクを回避しながら長期の積立投資をおこなう方法です。

投資初心者でも簡単に実践できるので、1人で始めるなら一括投資ではなく、ドルコスト平均法による積立投資がよいでしょう。

長期の積立投資について詳しく知りたい方はこちらの記事をチェックしてください。

長期の資産運用には積立投資がおすすめ!3つの方法を解説します!

資産運用のリスクを理解する

資産運用にはそれぞれリスクが存在するので、そのリスクを理解して投資を選ぶ必要があります。

下記に代表的な資産運用のリスクとリターンについて簡単にまとめました。

基本的に投資のリスクとリターンは比例しており、ローリスクであればローリターン、ハイリスクであればハイリターンとなっています。

ローリスクハイリターンの商品は存在せず、投資詐欺の可能性もあります。

「目的を達成するためにはこのくらいのリターンが必要で、このリスクであれば許容できる」といったように、投資のリターンだけでなくリスクを理解することが重要です。

資産運用のリスクについて詳しく知りたい方はこちらの記事をチェックしてください。

資産運用のリスクとは?収益のばらつきを知れば、もう怖くない!【マネーパズルでリスクとつきあう】

資産運用に株を選ぶと失敗しやすい?

資産運用の中でも代表的な投資である株の失敗について聞くことも多いかもしれません。

株は資産運用の中でもハイリスクハイリターンの位置づけにある商品であり、株価の変動による元本割れリスクが高く、銘柄の種類が多いため投資先の選定難易度も高いので失敗してしまう人も多くいます。

また、長期投資においても投資先の企業が倒産してしまうと元本をすべて失うリスクもあります。

選択肢が広く投資先の企業によってもリスクが大きく変動するので、仕組みを理解していない初心者が投資してしまうと失敗しやすいといえるでしょう。

資産運用の失敗で借金をする理由

中には株で借金をしたという話を聞いた方もいるかもしれません。

株式投資における最大のリスクは企業の倒産であるため、企業が倒産しても通常は元本以上に損をすることはありません。

株に限らず資産運用において借金が発生するほとんどの理由は、自己資金以上のお金を動かして投資をしたときです。

株にはFXと同様に証券会社からお金を借りて投資をする信用取引という制度があります。

信用取引においては自己資金以上の損失が発生するケースもあるので、借金をしてしまう原因になります。

株を自己資金で取引することを現物取引と呼びますが、基本的に現物取引であれば借金をすることはありません。

失敗しにくい資産運用3選

投資初心者が1人で始めても失敗しにくい資産運用はローリスクローリターンであるものです。

ここからは失敗しないことを重点に置いたリスクの低い資産運用を3つ紹介します。

- 個人向け国債

- 貯蓄型保険

- 個人型確定拠出年金iDeCo

それぞれ詳しく見ていきましょう。

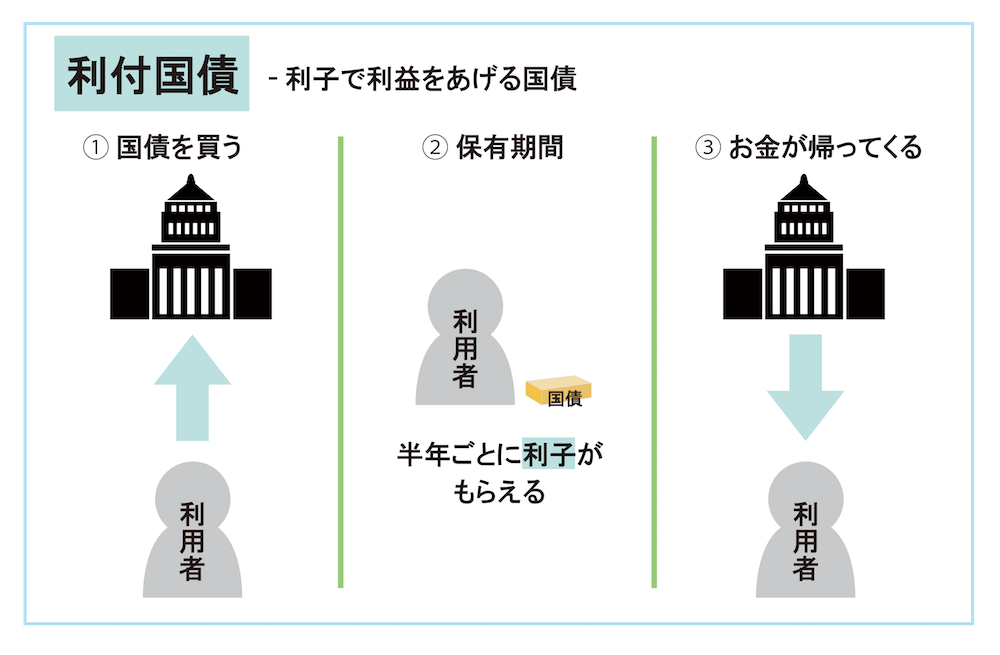

個人向け国債

個人向け国債とは国が発行した借用書を購入して、利子を受け取る資産運用の方法です。

元本が確保されているので、発行元の国が破綻しなければ元本が返還される仕組みになります。

個人向け国債の利率は固定金利、変動金利ともに0.05%と利率は高くありませんが、リスクに比例して安全な資産運用となっています。

国債の金利は変動するので、財務省の公式ページから最新の金利もチェックしておきましょう。

投資先として信頼できる国に投資したうえで、元本割れリスクを最大限に軽減するなら個人向け国債がおすすめです。

国債への投資について詳しく知りたい方はこちらの記事をチェックしてください。

貯蓄型保険

保険の中でも貯蓄型保険は満期時に保険金を受け取れることから資産運用の手段として利用できます。

支払った保険料を100%とすると、満期時の保険料は100%以上になるので、超えた額が貯蓄型保険の利益です。

元本確保型の運用かつ、保証が受けられるので、保険と資産運用の両方の側面を持った商品といえます。

ただし、途中解約をしたときの解約返戻金は解約の時期によって支払った保険料よりも低くなるので、元本割れのリスクも存在します。

途中解約をせず満期まで保険料の支払いを続けられるなら、貯蓄型保険は失敗しにくい資産運用といえるでしょう。

保険による資産運用について詳しく知りたい方はこちらの記事をチェックしてください。

保険で始める資産運用とは?3つのメリットや注意点を徹底解説!

個人型確定拠出年金iDeCo

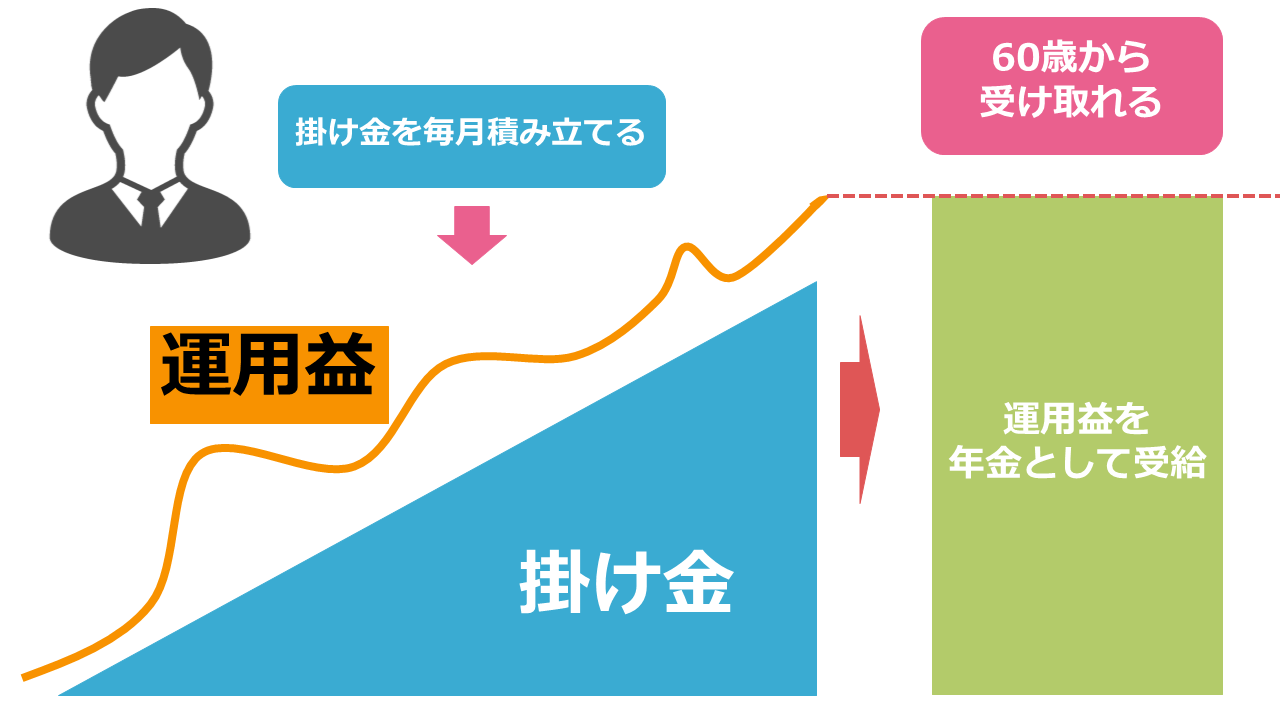

個人型確定拠出年金iDeCoは、掛け金を積み立て金融商品を運用し、その運用益を年金として受給します。

iDeCoの投資対象には投資信託がありますが、投資信託は元本割れのリスクがあるので失敗しにくいとはいえないかもしれません。

しかし、iDeCoの投資対象には定期預金や保険もあるので、元本割れのリスクを避けて安全に運用することも可能です。

また、積立掛金を申告することで税金の控除が受けられ、受取時にも公的年金等控除または、退職所得控除の対象となります。

投資対象を投資信託にするならリスクを理解したうえで積立を開始し、失敗のリスクを最大限に減らすのであれば安全資産に積立をおこないながら節税メリットを得ることになります。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

資産運用の失敗を避けるなら専門家に相談する

投資初心者が資産運用の失敗を避けるなら、知識を有する専門家に相談するのがおすすめです。

なぜなら、知識がないことが原因で発生する失敗のリスクを回避できるからです。

資産運用の相談は中立的な立場からアドバイスができる資産運用の専門家であるFP(ファイナンシャルプランナー)に相談するとよいでしょう。

相談をする前に最低限の資産運用の知識を身につけておくと、専門家の話を理解しやすくなり、信頼できるかどうかを判断しやすくなります。

最低限の資産運用の知識を最も効率よく習得できるのは、初心者向けの資産運用セミナーであり、弊社では投資初心者向けの無料セミナーを開催中です。

講師はFPが務めるので、信頼できるFPと出会える機会となっています。まずは一歩踏み出してみましょう。

まとめ

資産運用の失敗について解説しましたが、記事のポイントは下記の通りです。

- 資産運用の失敗の多くはリスクを勉強しない学習不足によるもの

- 借金を抱えるような失敗はレバレッジ取引で起こる

- 失敗しないことを重視するなら元本確保運用がおすすめ

資産運用の目的によってはある程度のリスクを許容する必要があります。リスクを考えたうえで資産運用の相談先を知りたい方はこちらの記事をチェックしてください。