しばらく使う予定がないまとまったお金の使い道について悩んでいる方は資産運用を始めましょう。

まとまったお金といってもどれくらいの資産を指すのかは人によって様々ですが、少しでも余裕資産があるなら投資を始めるのがおすすめです。

ただし、資産運用にはリスクも伴うので投資について理解したうえで慎重に運用する必要があります。

この記事ではまとまったお金の運用先になるおすすめの投資と、運用するうえでの注意点について解説していきます。

まとまったお金の使い道を資産運用にするべき理由

まとまったお金の使い道を資産運用にするべき理由は3つあります。

- 元本保証に近い運用方法で資産を増やせる

- 1000万円以上のお金は預金に預けても元本保証ではない

- インフレによって現金価値が減少するリスクがある

それぞれ詳しく見ていきましょう。

元本保証に近い運用方法で資産を増やせる

資産運用において完全な元本保証で運用するのは難しいです。

しかし、元本を確保した運用によって、できる限りリスクを軽減したうえで資産を増やせます。

元本確保は元本が保全されるので、運用元が債務不履行に陥らなければ元本が返還される仕組みです。

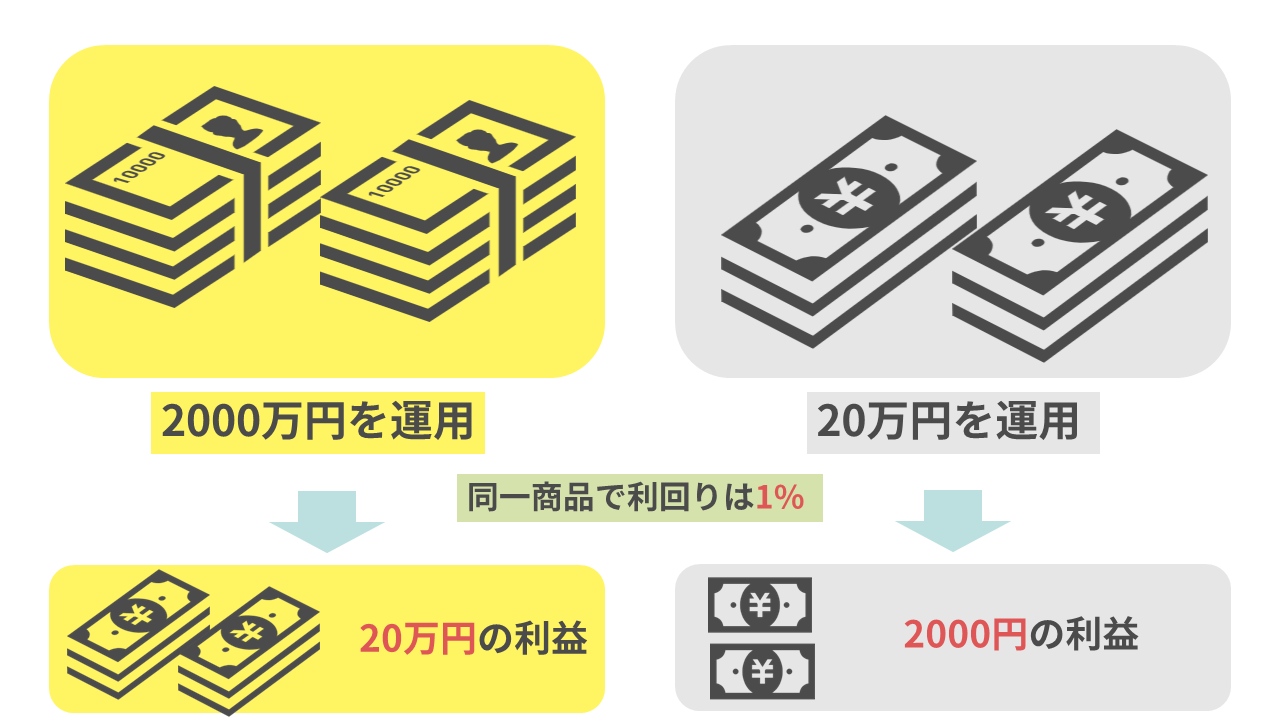

元本確保型の資産運用の利回りは低いですが、1000万円以上のまとまったお金があるなら確実に資産を増やしていけます。

上記のように1%の利回りの元本確保型の商品で運用したとき、20万円を運用した場合は2,000円の利益ですが、2,000万円を運用する場合は20万円の利益です。

まとまったお金が100万円以下の場合は、低い利率では資産を増やしにくいです。

しかし、損失が出た場合のリスクも1000万円以上の資産運用と比較すると低いので、元本割れのリスクがあるミドルリスクミドルリターンでの運用をおすすめします。

100万円以下の資産を運用する方法はこちらの記事をチェックしてください。

1000万円以上のお金は預金に預けても元本保証ではない

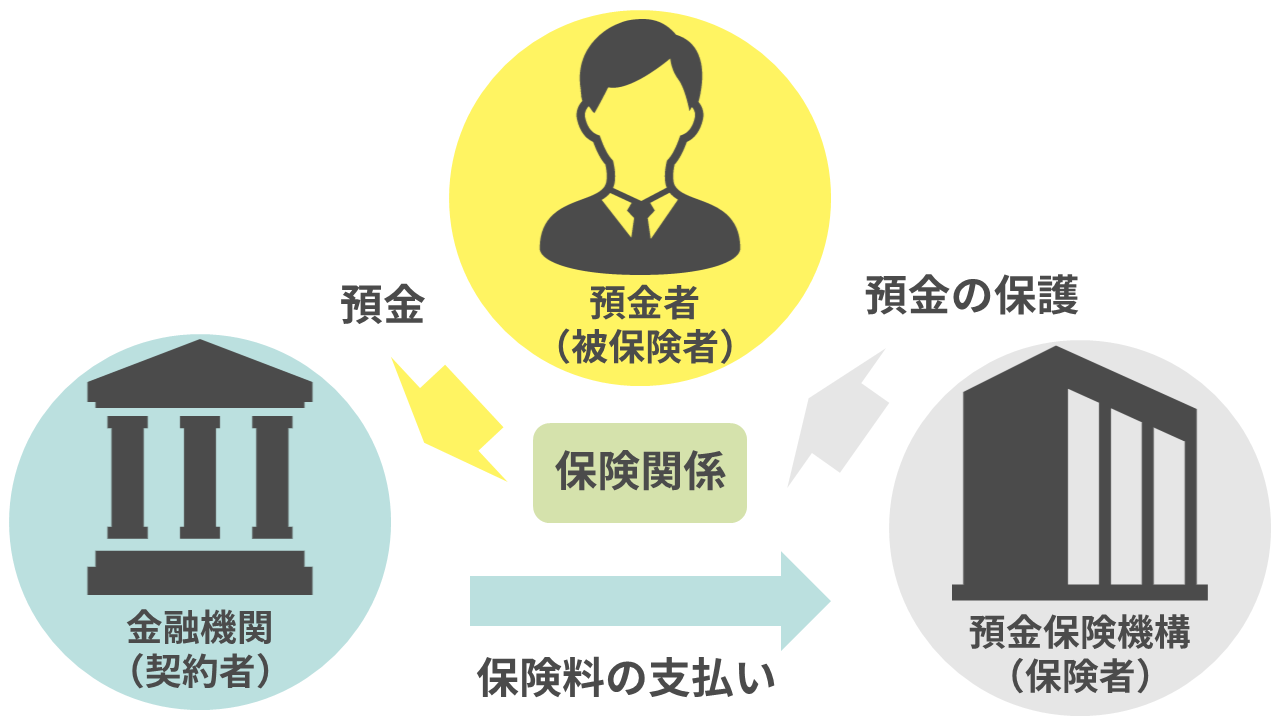

預金は仮に銀行が破綻したとしても預金保険制度に守られるので元本が保証されています。

銀行が破綻したときも預金保険機構が預金者の預金を保護するため、元本が返還される仕組みをペイオフといいます。

しかし、預金保険には落とし穴があり、1000万円以上の預金と外貨預金や金融債に関しては保証されません。

万が一、銀行が破綻した場合はまとまったお金を預けた預金を失ってしまう可能性があるのです。

富裕層の間ではペイオフ対策のために資産を分散して保有するのが常識です。

預金だけではなく資産運用もおこない、資産を分散させることでペイオフなどの様々なリスクを軽減しています。

インフレによって現金価値が減少するリスクがある

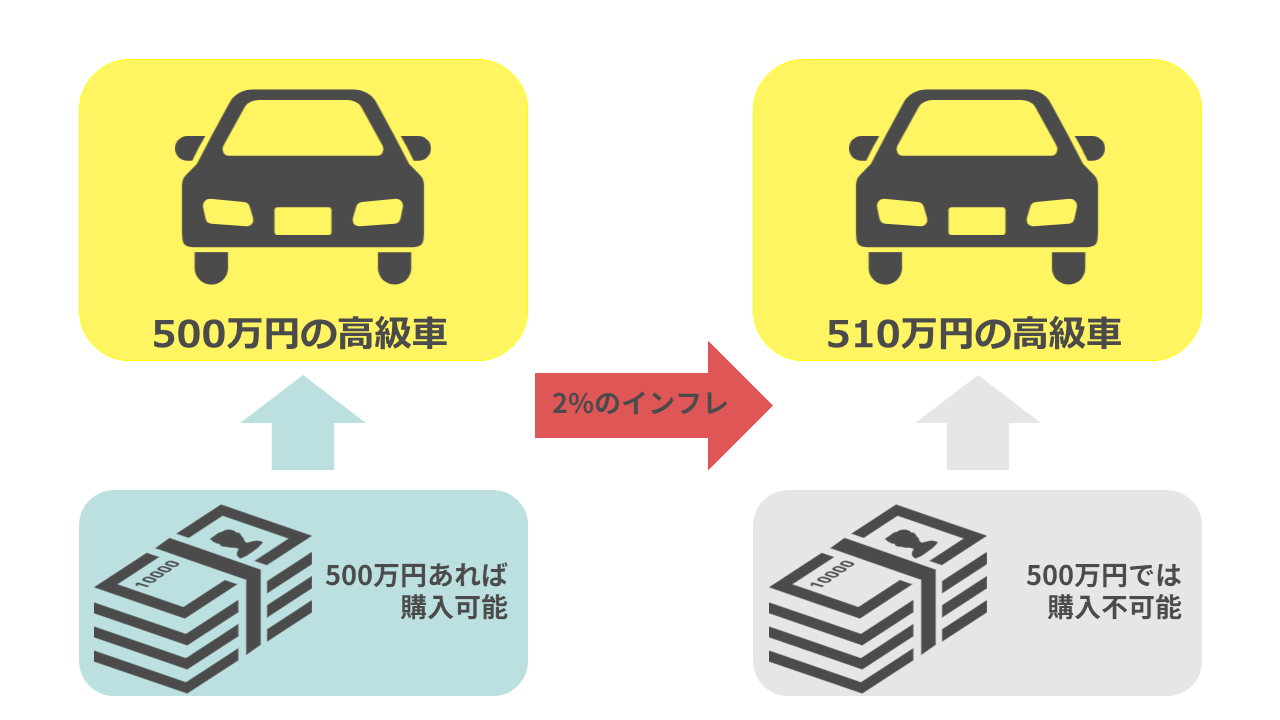

まとまったお金は10年後も、50年後も同じ価値を持っているとは限りません。

日本円にはインフレ率が指定されており、日銀が指定する年間の最大のインフレ率は2%と定められています。

仮に2%のインフレが発生すると以下のような事態が発生します。

高級車自体の価値が変化していなくてもインフレが発生すると、500万円では購入できなくなるので現金の価値が相対的に減少したことになります。

また、資産運用において2%のインフレ率を上回る年間利回りで運用するのが1つの目標とされることもあります。

貯金しているだけではまったくお金が増えずインフレに負けてしまうので、まとまったお金があるならその価値を守るために資産運用を始めましょう。

まとまったお金を運用するおすすめの投資先

まとまったお金を運用するためのおすすめの投資先は5つあります。

- 貯蓄型保険

- 海外積立投資(オフショア投資)

- 不動産投資

- 投資信託

- ヘッジファンド

それぞれ詳しく見ていきましょう。

貯蓄型保険

資産運用に保険と聞くと疑問に思う方もいるかもしれませんが、加入する保険によっては資産運用になります。

貯蓄型保険は加入者が支払った保険料を100%とすると、満期時に受け取れる保険料は100%以上です。

よって、100%を超えた比率が保険の利回りになります。

まとまったお金を保険で運用するには、一時払いを利用して保険料を一括で支払う方法があります。

ただし、保険を途中で解約する場合は解約返戻金が元本割れする可能性があるので、一時払いでまとまった保険料を支払う際は使う予定のない資産に留めるようにしましょう。

保険による資産運用について詳しく知りたい方はこちらの記事をチェックしてください。

保険で始める資産運用とは?3つのメリットや注意点を徹底解説!

海外積立投資(オフショア投資)

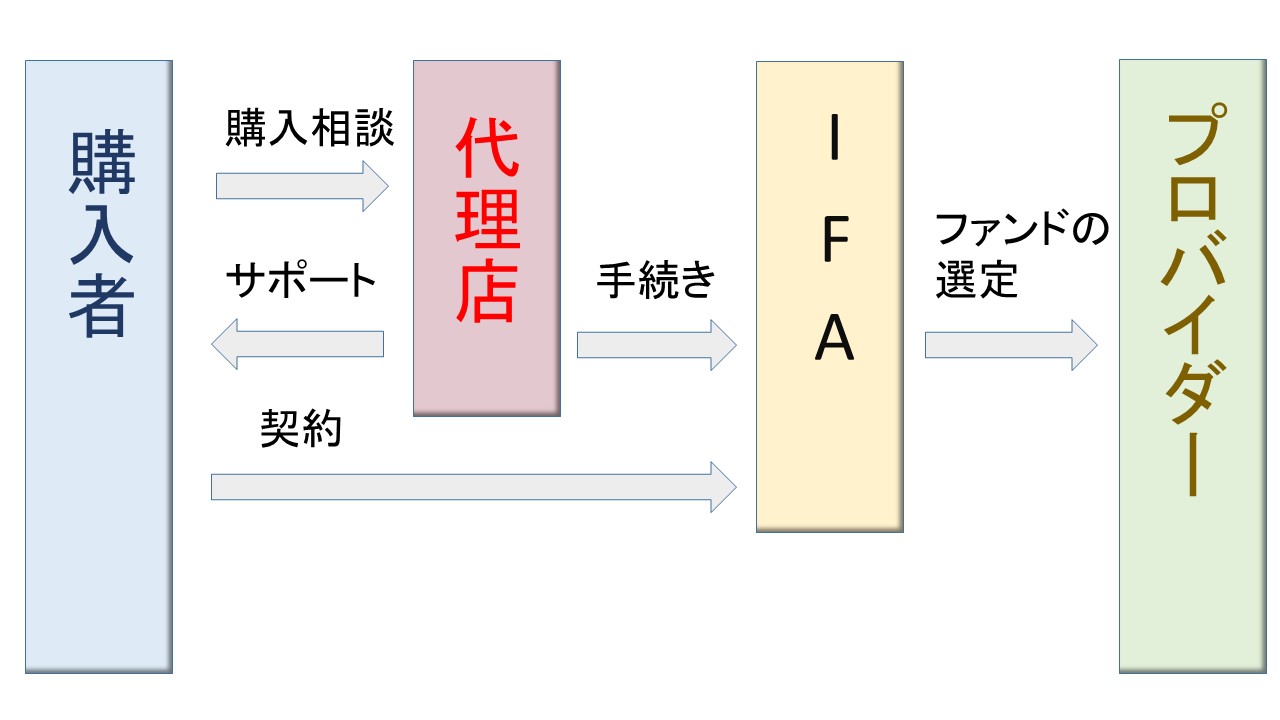

海外積立投資はオフショア投資とも呼ばれ、海外に口座を開いて海外の金融商品に投資する方法です。

代理店を通してIFA(独立系ファイナンシャルアドバイザー)と契約し、商品を選定してもらえます。

投資する商品には元本確保型の商品もあり、日本にはない様々な魅力的な商品に投資することが可能です。

ただし、海外の商品に投資をするため為替が必要になるので為替リスクが発生します。

しかし、まとまった資産があるなら外貨資産を保有することで円安のリスクを軽減できるので、外貨建商品を保有することはリスクの分散につながります。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

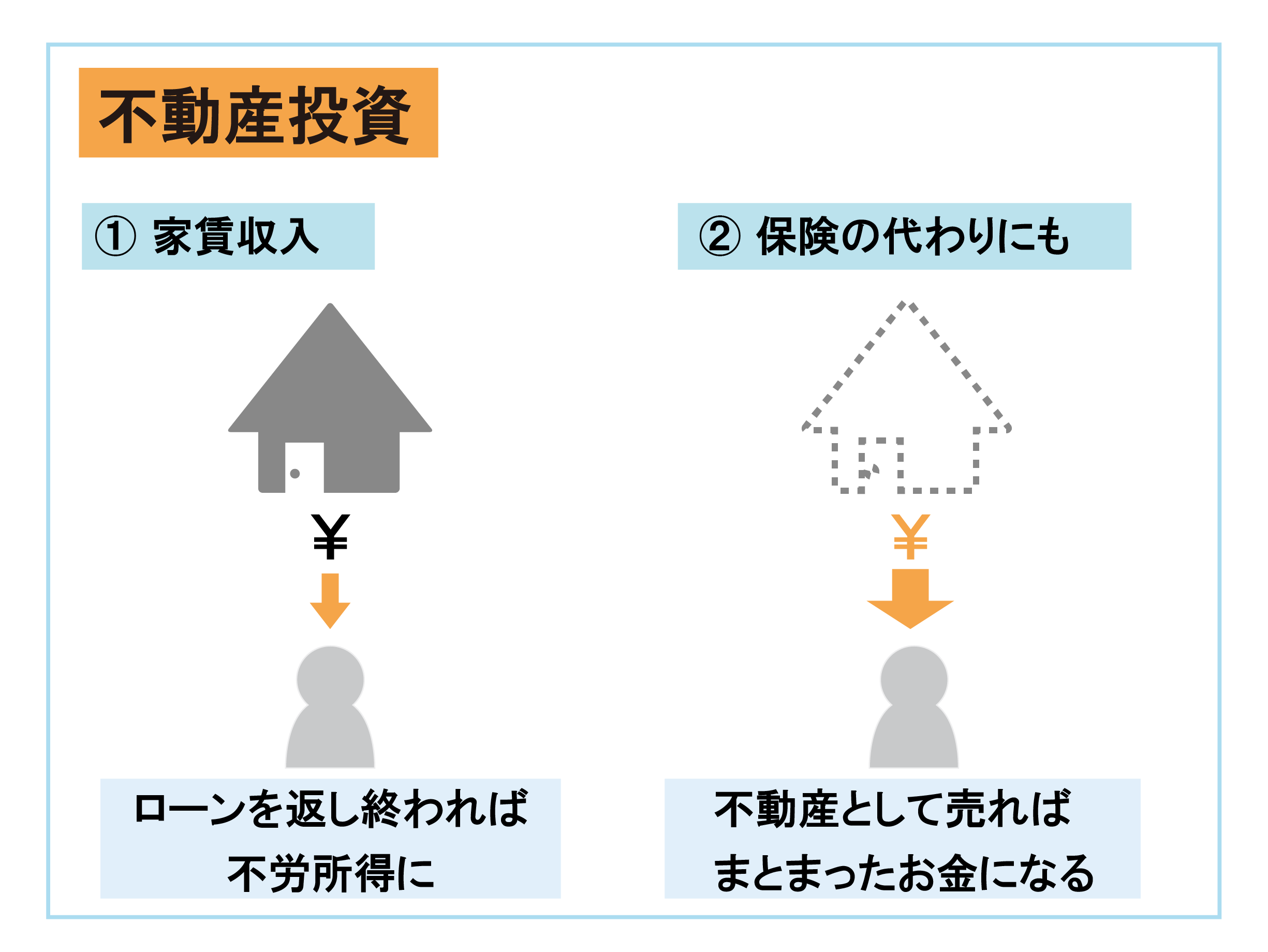

不動産投資

まとまったお金があるなら不動産を購入して、賃料収入による不労所得を得るのも選択肢の一つです。

賃料収入は毎月の安定した収入になるので、老後やリタイア後の生活費に充てるのにも適しています。

また自己資金だけで購入するのが難しい場合でも、不動産投資ローンを利用すれば購入したい物件を購入可能です。

ただし、実物資産であるため、火災や地震などの災害の被害に遭いやすい点に注意が必要になります。

火災保険や、地震保険などに加入して最大限リスクを軽減する努力が必要です。また、投資初心者の方が1人で運用するのは難しいので、専門家に相談してもよいでしょう。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

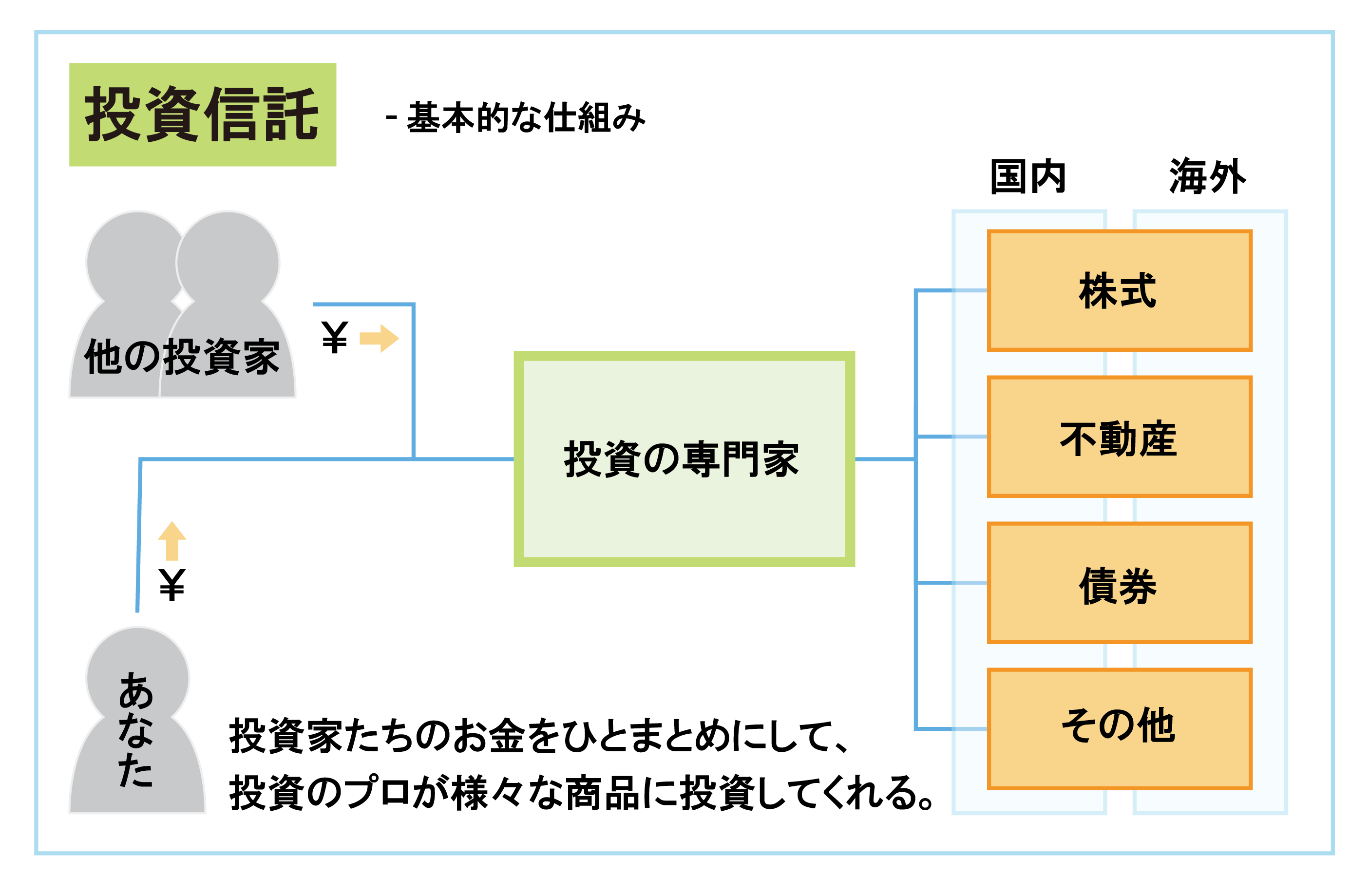

投資信託

投資信託は資産運用のプロであるファンドマネージャーに運用を任せられる投資方法で初心者におすすめです。

投資をするうえで必要な資産の分散をプロがおこなってくれるので手間がかかりません。

プロが運用している商品ではありますが、基本的には元本割れのリスクがあります。

まとまったお金を運用するうえでリスクを軽減するのなら、元本確保型の投資信託に投資することも可能です。

100万円以下の資金の場合は、投資信託への積立投資を始めるのも1つの選択肢になります。

投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

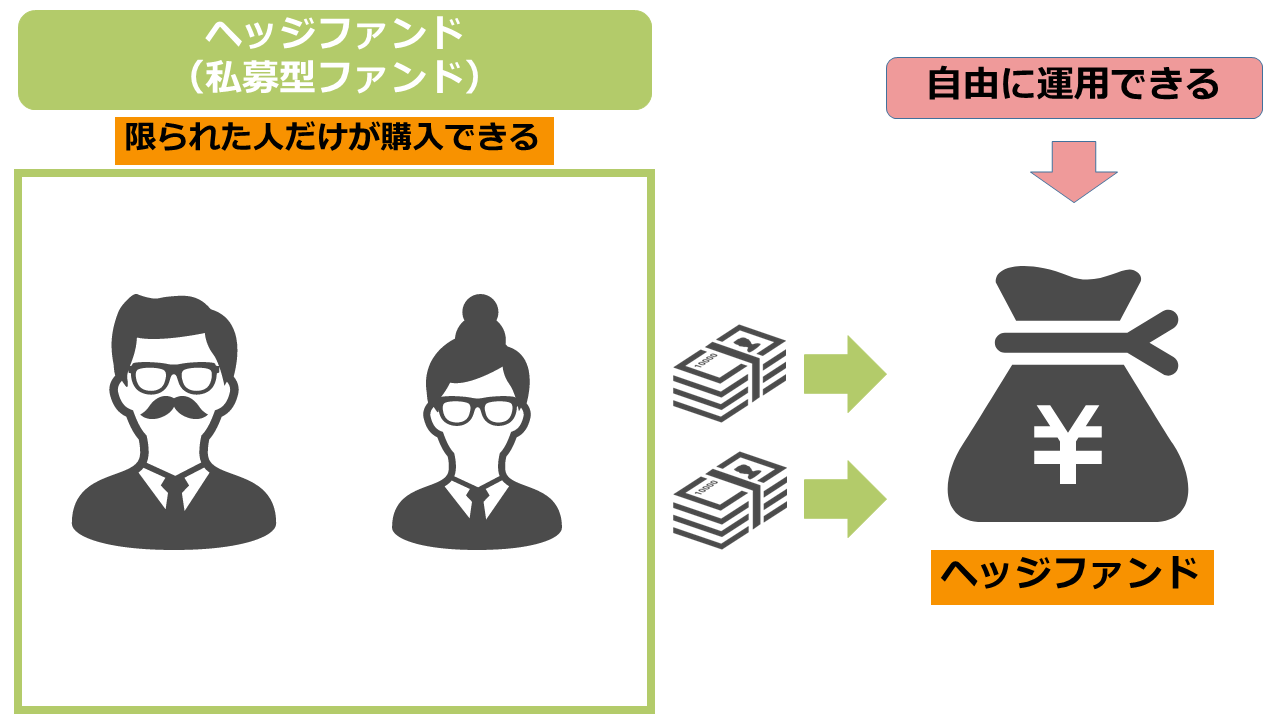

ヘッジファンド

ヘッジファンドは投資信託と同様に運用をプロに任せられる投資ですが、一部の限られた人にしか投資できない商品になります。

投資信託が証券会社などで広く投資家を募る公募型ファンドであるのに対して、ヘッジファンドは紹介制や、投資額の制限を設ける私募型ファンドとなっています。

まとまったお金がある場合でも、最低で1000万円以上ない方は投資するのが難しいです。

投資信託は基本的に日経平均などの指数に連動するため、市場が下落しているときは損をしてしまいます。

ヘッジファンドは市場が下落しているときもリスクを避け利益を目指すので、投資信託よりも利益を上げやすい投資法といえます。

ただし、投資信託と同様に元本割れのリスクがありますので注意が必要です。

ヘッジファンドについて詳しく知りたい人はこちらの記事をチェックしてください。

ヘッジファンドとは?初めての方に3つのメリットをわかりやすく解説

まとまったお金を運用するうえでの注意点

まとまったお金を運用する具体的な方法を解説しましたが、資産運用には共通した注意点が3つありますので解説していきます。

- 投資は余裕資産の範囲内にする

- 運用の目的を定める

- 資産運用について勉強する

投資は余裕資産の範囲内にする

資産運用にするまとまったお金はあくまで余裕資産の範囲内にしましょう。

貯金は大きく分けて次の3つの資産に分けることが可能です。

生活に必要な資産、緊急時に必要になる可能性がある資産は投資に利用してはいけません。

資産運用に利用できるまとまったお金は貯金からこれらの資産を引いた余裕資産が対象になります。

上記を踏まえたうえで、まとまったお金が1000万円以上ある方は下記の記事もチェックしてみてください。

運用の目的を定める

資産運用をするなら必ず目的を定めましょう。

子供の教育資金を用意するためや、老後の資金準備など人生においてお金が必要になる場面はたくさんあるので、その時に備えるために資産運用を計画するのが理想です。

このとき重要になるのが、今から何年後までに資産を用意すればいいのかを明確にすることです。

30代の方が老後の60代までに資産を用意するために資産運用を始めるなら、運用期間は30年間になります。

つまり、30年の運用を前提に資産運用を決定する必要があるということです。

運用の目的を定めることで、始めるべき資産運用がより具体的にイメージしやすくなることでしょう。

資産運用について勉強する

まとまったお金を運用するなら、資産運用について最低限の知識を身につけてから始めましょう。

資産運用の勉強には下記の3つの方法があります。

- 本で勉強する

- インターネットで勉強する

- 資産運用セミナーに参加する

本やインターネットで自分で勉強してもよいですが、もっともおすすめの方法は初心者向けの資産運用セミナーに参加することです。

資産運用のプロが登壇するセミナーに参加すれば、講師が質疑応答も含めて直接教えてくれるので理解が深まりやすくなります。

また、1000万円以上の資産を運用する場合は資産運用について勉強するだけでなく、専門家への相談も検討したほうがよいでしょう。

まとまったお金の額が大きいなら専門家に相談しよう

まとまったお金を運用する場合は、額が大きければ大きいほどリスクが伴います。

そのため、資産運用についてFP(ファイナンシャルプランナー)などの資産運用の専門家に相談してから始めましょう。

いきなり相談にいくのはハードルが高いと感じる方は、弊社の資産運用初心者向けのセミナーへの参加をおすすめします。

講師には資産運用の専門家であるFPが登壇するので、質疑応答も含めて資産運用の基礎知識を深く理解したうえで、信頼できる相談先を見つけるチャンスとなっています。

まとまったお金の運用を検討している方はセミナーに参加して、まずは一歩踏み出してみましょう。

まとめ

まとまったお金の運用方法について解説してきましたが、記事のポイントは下記の通りです。

- まとまったお金は数十年後も同じ価値とは限らないので資産運用すべき

- おすすめの運用方法は、貯蓄型保険、海外積立投資、不動産投資、投資信託、ヘッジファンド

- まとまったお金を運用するなら勉強は前提として相談も検討する

しばらく使う予定がなく、預金に眠っているお金の使い道に資産運用を選びましょう。

資産運用の相談先について詳しく知りたい方はこちらの記事をチェックしてください。