資産運用に興味を持っても、始め方が分からないので資産運用を始められない方もいるかもしれません。

資産運用の始めるのは簡単です。しかし、始める前に準備をして、どのような資産運用があるのか把握しなければいいスタートは切れません。

始める前に準備をするのと、準備をしないのでは資産運用の結果も変わってくるでしょう。

この記事では資産運用の始め方と始めるための準備や、具体的な資産運用の方法や選び方についても紹介していきます。

資産運用とは

資産運用とは、現在保有している資産を利用して収益を得ることでお金を増やす方法です。

株式投資、不動産投資が代表的であり、中にはFXや仮想通貨のようなリスクの高い投資を思い浮かべる方もいるかもしれませんが、これらの投資方法は長期の運用に適しません。

投資にはそれぞれリスクがありますが、それぞれの投資方法のリスクを知ったうえで、リスクを軽減しながらできる限り資産を安全に増やしていくのが資産運用です。

資産運用の種類とそれぞれのメリットやリスクについて知りたい方はこちらの記事をチェックしてください。

資産運用の種類とは?初心者でも分かる17種類の運用方法を徹底解説

初心者が資産運用を始めるための準備

初心者が資産運用を始めるための準備は大きく分けて3つのSTEPで完了します。

- 目的を決める

- 現在の資産状況を把握する

- 資産運用に対する理解を深める

それぞれ順を追って確認していきましょう。

STEP①目的を決める

資産運用を始める前に一番最初にすることは、資産運用の目的を決めることです。

老後の資金準備、住宅の購入、子供の教育資金の確保など、資産運用には様々な目的が考えられます。

目的を決めない資産運用にありがちなケースには、リスクの高い短期投資は避けたいので、リスクが低いといわれている長期投資をなんとなく選ぶことです。

このような始め方では、目的がないので利益を確定させるタイミングが分かりません。

長期を前提としているにも関わらず、思いがけない利益が出たので短期で利益を確定させてしまう行動をしてしまう人もいます。

長期の資産運用は目的に合わせて、期間や方法を決定して投資をするので、目的が定まっていなければ投資の方針を立てられませんので、まず始めに目的を決めるようにしましょう。

STEP②現在の資産状況を把握する

次に、現在の資産状況を把握して投資に利用できる額を明らかにしましょう。

保有している資産は大きく分けて下記の3つの資産に分けられます。

生活に必要な資産と緊急時に必要な資産を投資に回すのは絶対に避けましょう。

これらの資産を確保した上で、しばらく使う予定がない余裕資産のみを資産運用に利用することで、安定して長期運用ができるようになります。

STEP③資産運用に対する理解を深める

目的と投資額が定まれば、後は目的を達成するための最適な運用方法を実践するだけです。

最適な運用方法を探すためには、勉強をして資産運用に対する理解を深める必要があります。

資産運用について勉強する場合は、本やインターネットを利用できますが、投資初心者向けのセミナーに参加するのもおすすめです。

なぜなら、講師に分からないところは質問できる環境で勉強できるので、理解が深まりやすく効率的に知識を身につけられるからです。

投資初心者がセミナーを選ぶポイントについて知りたい方はこちらの記事をチェックしてください。

投資初心者におすすめの投資セミナーとは?選ぶポイントを徹底解説!

資産運用の2つの始め方

3つの準備が完了した方は、実際に資産運用を始めてみましょう。

投資初心者が資産運用を始める方法は大きく分けて2つあります。

- 証券会社に口座を開設する

- 専門家に相談する

それぞれ詳しく見ていきましょう。

証券会社に口座を開設する

株式や投資信託に投資をするためには、証券会社に口座を開設する必要があります。

簡単な口座開設の流れは下記の通りです。

- 口座開設の申し込みをして必要事項を記入する

- 必要書類を提出する

- 審査の結果を待つ

- 審査に通過すると口座開設が完了する

- 入金して投資したい商品を購入する

まず、申し込みをおこなうために必要事項を記入する必要があります。

必要書類はマイナンバーが確認できる書類と本人確認証明書類。入出金用の口座の情報も必要です。

申し込みが終われば書類や必要事項に不備や問題がないか審査がおこなわれ、審査に通過すると口座開設が完了します。

口座開設ができれば、口座から入金をおこない投資したい商品を購入するだけで資産運用が始められます。

専門家に相談する

中には勉強するほど、一人で始めるのは難しいことが分かる資産運用もあるかと思います。

特に不動産投資はやるべきことが多く、様々な知識が要求されるので、投資初心者が1人で始めるのは難しい投資方法です。

しかし、不動産投資が目的を達成するために最適な投資方法であれば、専門家に相談して始めることもできます。

投資初心者の方は無理に1人で始める必要はないので、不安な方は専門家に相談してから始めましょう。

資産運用の相談先について詳しく知りたい方はこちらの記事をチェックしてください。

資産運用の相談はどこでするべき?相談前に確認すべき3つのポイント

資産運用の方法について

ここでは長期の資産運用において候補になる代表的な資産運用の方法を簡単に紹介します。

- 株式投資

- 投資信託

- 個人向け国債

- 貯蓄型保険

- 不動産投資

それぞれ詳しく見ていきましょう。

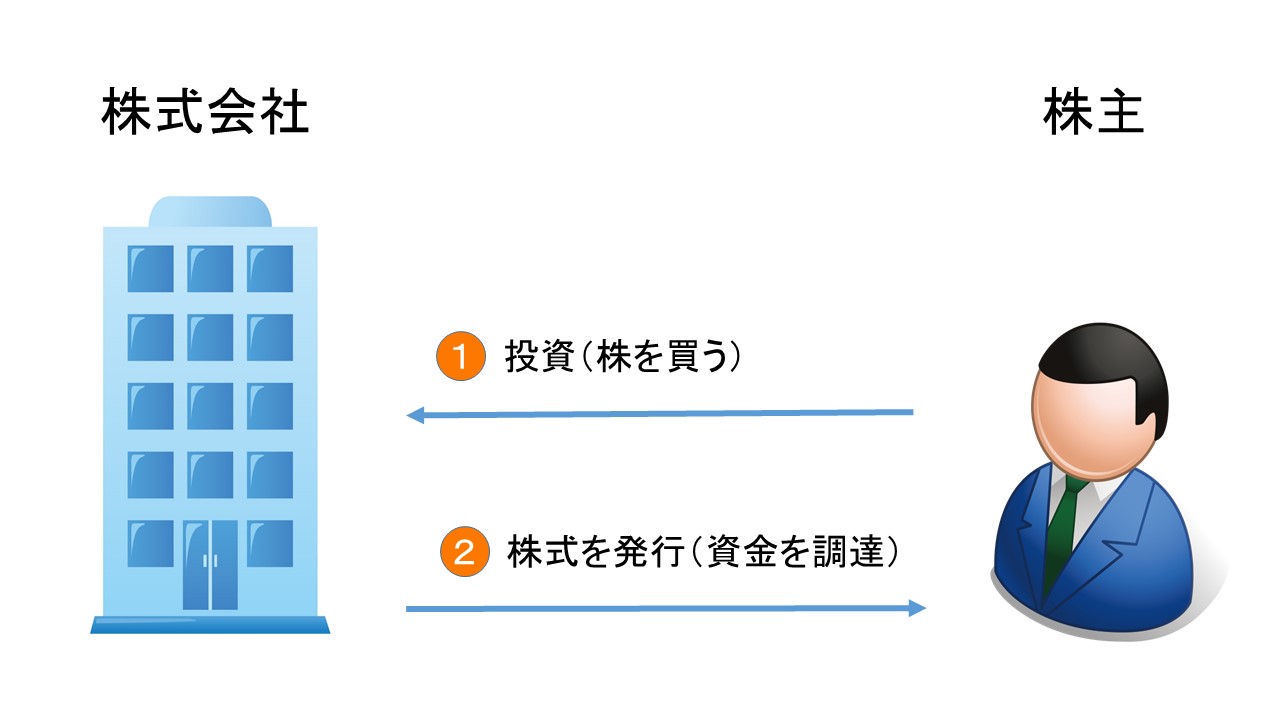

株式投資

株式投資は企業が発行する株券を購入し、その売買差益でリターンを得る投資方法です。

成長性の高い企業の株式に投資をすることで、株価の上昇を期待できます。また、毎年、配当金や株主優待を受け取れる銘柄もあるので、長期投資の利益を高めることが可能です。

ただし、株価の変動による元本割れのリスクがあり、企業が倒産した場合は元本をすべて失う可能性もあります。

株式投資について詳しく知りたい方はこちらの記事をチェックしてください。

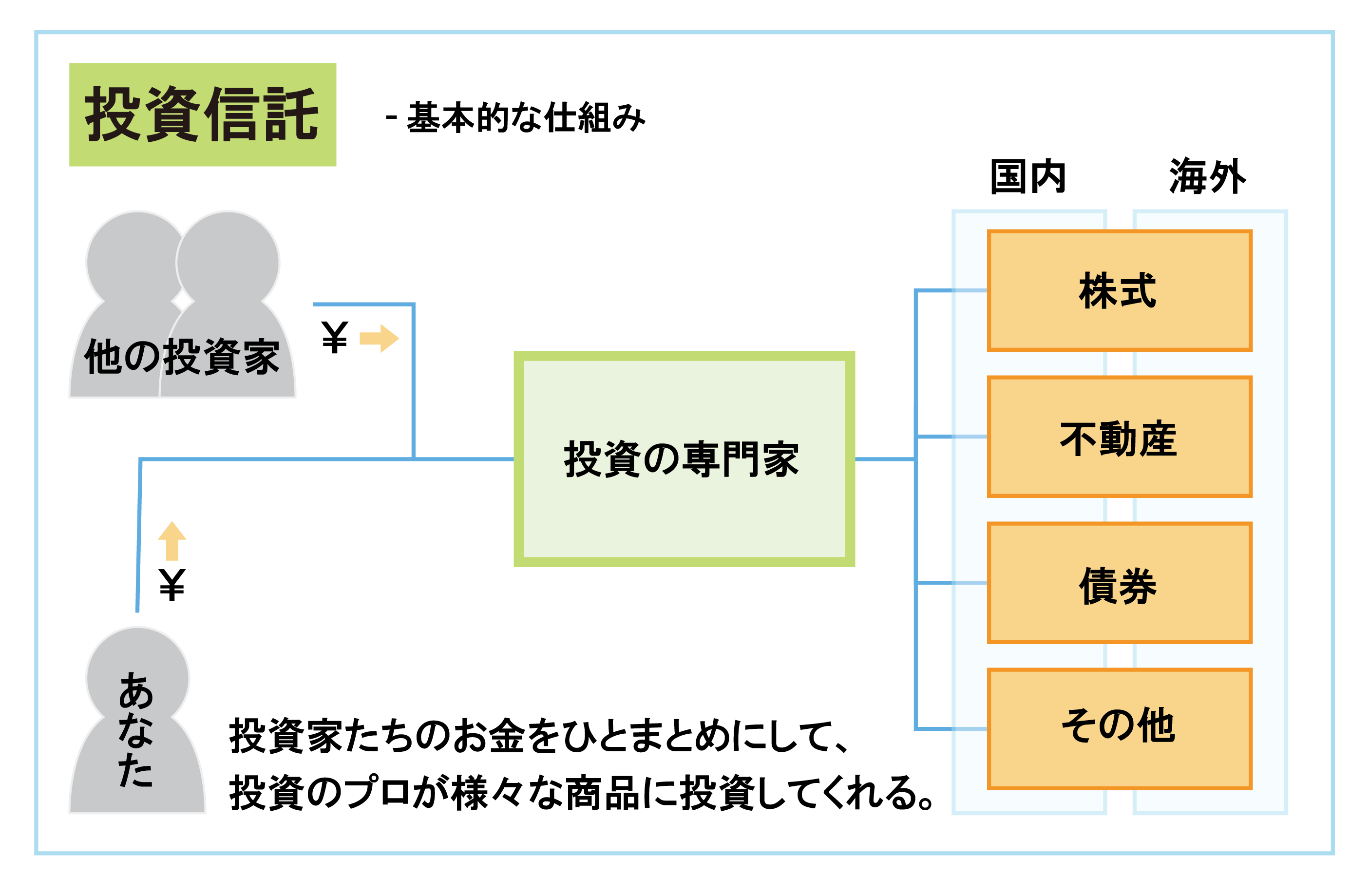

投資信託

投資信託は資産運用のプロであるファンドマネージャーに資金を預けて代理で運用をしてもらい、その利益を投資家に分配する投資法です。

様々な商品に分散投資できるので、1つの投資先が破綻してもリスクを軽減しやすいです。また、投資信託によっては定期的に発生する分配金は株式の配当金と同様に長期運用の利益を高められます。

しかし、投資信託はプロが運用しますが元本保証の商品ではありません。株式と同様に元本割れのリスクがあるので注意が必要です。

投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

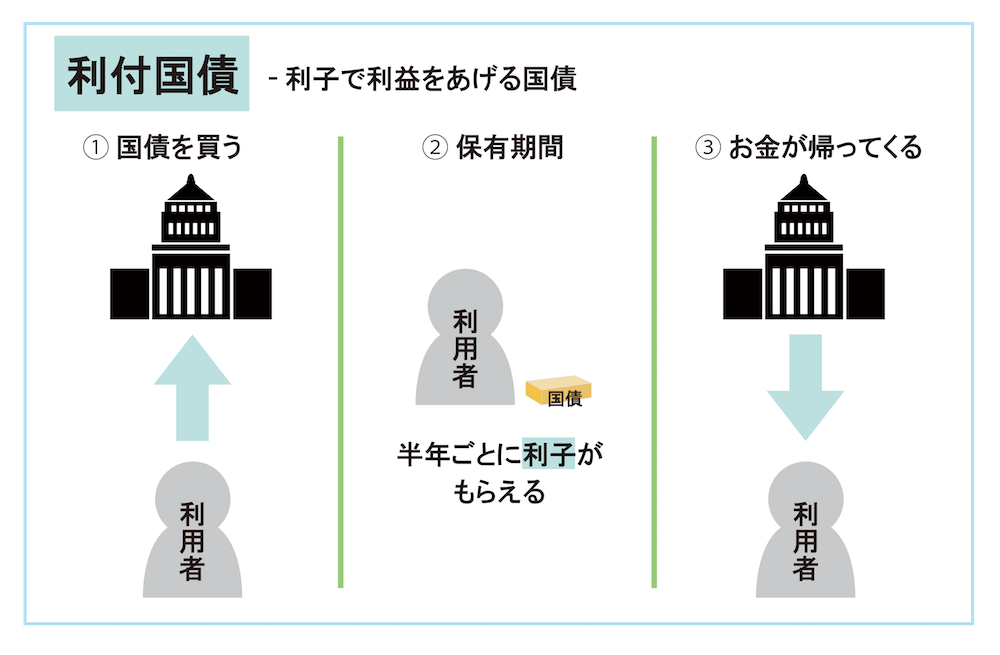

個人向け国債

個人向け国債は国が発行した借用書を購入し利息を得る投資方法で、証券会社や銀行などの金融機関で購入できます。

元本が確保された商品であり、国が破綻することがなければ元本が返還されるため、債券の中でも最も信頼性が高いといえます。

ただし、個人向け国債の利率は固定金利で0.05%(※:財務省)であるため、安全面では優れていますが利回りはけっして高くない点には注意が必要です。

個人向け国債を含む債券投資について詳しく知りたい方はこちらの記事をチェックしてください。

債券投資とは?利回りやリスクの関係とおすすめの債券投資について

貯蓄型保険

保険の中でも貯蓄型保険は、いざというときに保証を受けるだけでなく資産運用の手段としても利用できます。

支払った保険料を100%とすると満期時の保険金は100%以上になるので、これを利用して長期的に資産を増やすことが可能です。

しかし、自分の都合で保険を途中解約してしまうと、解約返戻金が全額返還されず元本割れのリスクがあります。

保険による資産運用について詳しく知りたい方はこちらの記事をチェックしてください。

保険で始める資産運用とは?3つのメリットや注意点を徹底解説!

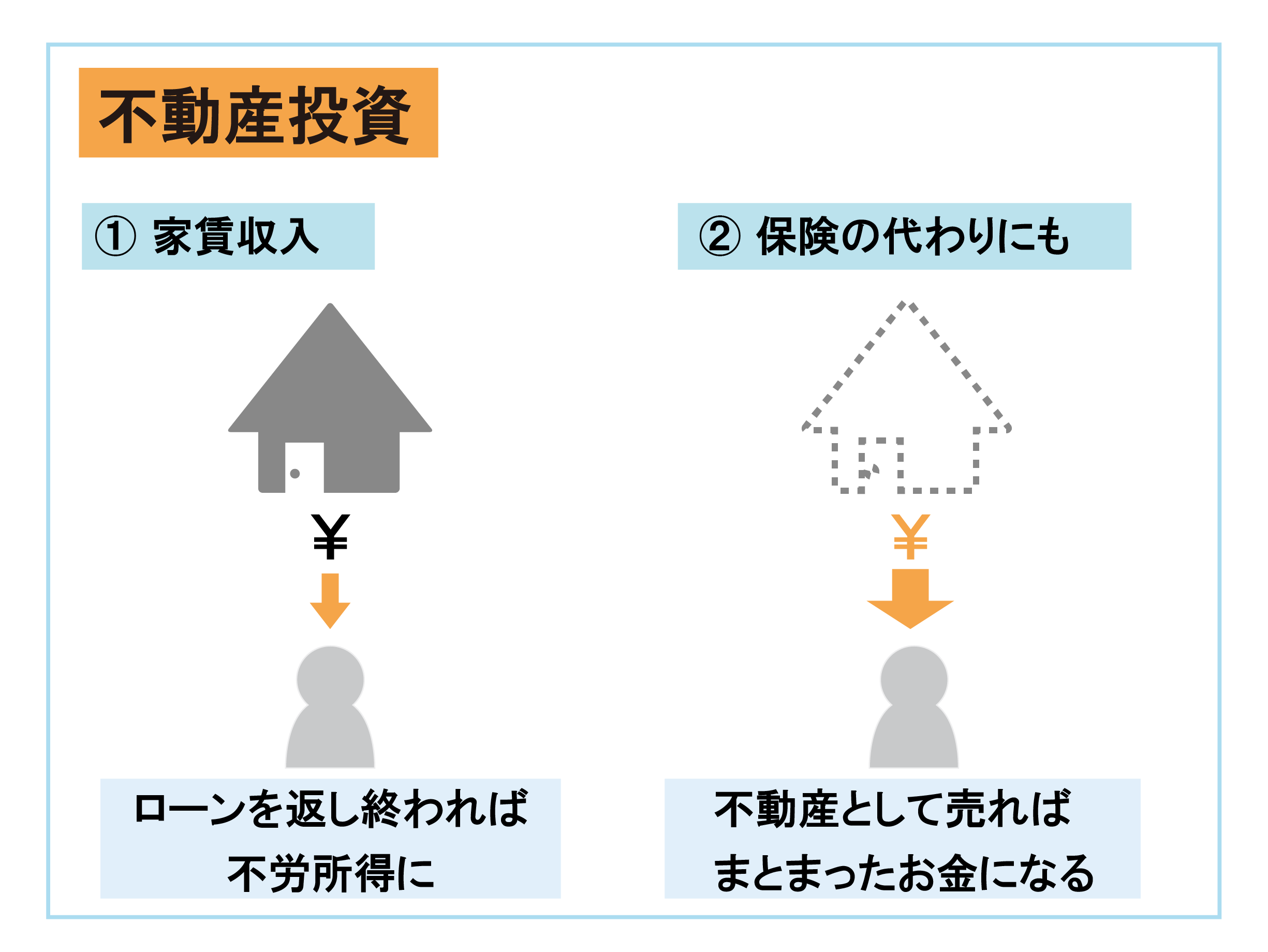

不動産投資

不動産投資は、購入した物件を利用して賃料収入を得たり、物件を売却することで売買による利益が得られる投資方法です。

物件の購入には費用がかかりますが、ローンも利用できるので、必ずしも自己資金で購入する必要はありません。ローンを利用して自分の資産以上の物件を運用することで賃料収入をさらに高められます。

ただし、実物資産特有の災害による被害を受けやすい点がリスクとしてあげられるので、火災保険や地震保険などの保険に加入してリスクを軽減することが重要です。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

初心者が始める資産運用を選ぶときの基準

ここまで代表的な資産運用の方法について解説しましたが、具体的にどの資産運用を選べばいいのか分からない方もいることでしょう。

ここからは「余剰資金」と「始めるタイミング」の2つの基準をもとにどの資産運用を選ぶべきか考えていきます。

余剰資金

資産運用を始めるための準備の項目で説明しましたが、現在の資産状況を正確に把握しているとここからの話はイメージがしやすくなります。

把握していない方は大体の額でもいいので、どのくらい余剰資金があるのか思い出しながら検討してみましょう。

下記の3つの場合に分けて、どの資産運用を始めるべきか考えていきます。

- 余剰資金がほとんどない

- 資金が100万円以上

- 資金が1,000万円以上

余剰資金がほとんどない

そもそも余剰資金がない方は、少額から始められる投資がおすすめになります。

投資信託は100円以上1円単位から購入できるので、余剰資金がまったくない方でも投資しやすいです。

個人向け国債は1万円から購入できるので、こちらも少額投資がしやすい投資方法です。

余剰資金がない方は無理のない額で問題ないので、積立を続けることによって少しずつ資産を増やしていくことができます。

資産運用において積立投資がおすすめの理由はこちらの記事をチェックしてください。

長期の資産運用には積立投資がおすすめ!3つの方法を解説します!

資金が100万円以上

資金が100万円以上ある方は、積立投資以外にも選択肢の幅が広がりやすい資金があるといえます。

株式に投資をするなら株価が1,000円であれば、1単元(100株)の価格が10万円であるため、余裕を持って購入できます。

貯蓄型保険は途中解約のリスクがあるため、余剰資金がない方には保険料を払えなくなるリスクがあるのでおすすめしにくいです。

しかし、余剰資金が100万円ある方であればいざというときに保険料が払えない事態にはなりにくいので、投資信託と共に積立先の候補になります。

100万円から始められる資産運用について知りたい方はこちらの記事をチェックしてください。

100万円でできる資産運用や投資とは?最もおすすめな6つの方法

資金が1,000万円以上

資金が1,000万円以上ある方は、様々な選択肢から資産運用を選ぶことができます。

特に不動産投資をするのにも十分な資金があるといえるので、有力な候補となるでしょう。

もちろん、余剰資金が1,000万円ある方でも資産運用の目的によっては、積立投資を選択するのもありです。

ほとんどの選択肢から好きなように選べるので、自分の目的や次に紹介する始めるタイミングの基準と合わせて、投資先を検討して欲しいと思います。

1,000万円から始められる資産運用について知りたい方はこちらの記事をチェックしてください。

始めるタイミング

どの資産運用が最適になるのかは、資産運用を始めるタイミングにも依存します。

例えば、20代・30代の方が老後の資産形成を始めるのと、40代以上の方が老後の資産形成を始めるのでは運用方法が変わってきます。

20代・30代から始める

20代・30代の方が老後の資金準備を前提に資産運用を始めるなら、積立投資がおすすめです。

特に40代以上の方と比較して20代・30代のほうが余剰資金に余裕がない場合が多いので、無理のない投資で老後資金の準備ができるのが理想です。

投資信託への積立や、貯蓄型保険に加入するのもよいでしょう。

ただし、20代・30代の方で40代・50代に向けたセミリタイアが目的の場合は、不動産投資のようなまとまった資産の運用を検討する必要があります。

20代・30代の方の資産形成の方法について詳しく知りたい方はこちらの記事をチェックしてください。

40代・50代から始める

40代以上の場合は60代までの期間が20年以下になるため、積立投資ではなく、できればまとまった資産を運用したいところです。

また、40代の方のほうが20代の方と比較して収入が高い傾向にあります。

資金を用意しやすいため、不動産投資などのまとまった資金を利用した資産運用がおすすめです。

ただし、資産運用を選ぶ基準における優先順位は「余剰資金」>「始めるタイミング」です。

余剰資金に余裕がないのであれば無理をせず、少額から始められる積立投資を始めましょう。

40代以上の方で積立投資をするなら毎月の積立額を大きくすることで、短い運用期間でも投資の効果を高められます。

また、ゴールを60代から70代にすることで運用期間を確保できます。

40代・50代の資産形成の方法について詳しく知りたい方はこちらの記事をチェックしてください。

資産運用を始めて失敗しないために勉強をしよう

資産運用を始めて失敗したという話を聞くこともあるかと思いますが、失敗する人には共通点があります。

資産運用のメリットだけを知って投資をして、リスクを理解していない人です。

どのような資産運用にも必ずリスクがあります。始めて失敗したくない方は必ず勉強をしましょう。

勉強方法にはセミナーがおすすめであり、弊社では投資初心者向けの資産運用の無料セミナーを開催しています。

資産運用のメリットだけでなくリスクについても学びながら、資産形成に必要な総合的なお金の知識も身につけられます。

無料セミナーに参加して、資産運用を始めるための準備を整えましょう。

まとめ

資産運用の始め方について解説しましたが、ポイントは下記の通りです。

- 目的と余剰資金の額を明らかにして、勉強をしてから始める

- 資産運用の始め方には、証券会社に口座を開設する方法と専門家に相談する方法がある

- 始める資産運用を選ぶなら余剰資金と始めるタイミングを考慮する

資産運用を始めるのが不安な方は一人で始めるのではなく専門家に相談しましょう。

また、専門家に相談するメリットとしては、投資だけでなく、節税などの出費を抑える観点からもアドバイスが受けられる点です。

資産運用を含めた資産形成について相談したい方はこちらの記事をチェックしてください。