住宅ローン控除(住宅借入金等特別控除)は優秀な節税方法であり、住宅ローンを利用するなら必ず活用したい税制度です。

ただし、控除には様々な条件があり、条件もまた年を重ねるごとに変化しています。

控除を最大限に活用するなら住宅ローンのプロに相談をするのが最善です。

この記事では住宅ローン控除の概要と2020年度以降に改正される可能性がある改正案と、住宅ローン控除について相談する方法について解説していきます。

住宅ローン控除の概要

| 住宅ローン控除(住宅借入金等特別控除) | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

| 床面積 | 50平方メートル以上 |

住宅ローン控除は住宅ローンの年末残高の1%を控除する制度です。

ただし、必ずしも1%ではなく年末残高限度額や個人の税金の支払い状況によって控除される金額が変わります。

年末残高限度額だけで考えれば一般住宅が4,000万円、認定住宅の場合は5,000万円が限度額です。

限度額を超える場合は一般住宅は40万円、認定住宅は50万円が控除額になります。

控除期間は10年ですが消費税の増税の影響で、特例として13年に延長される措置が取られています。

ただし、令和2年9月末までに消費税10%の注文住宅を契約し、令和元年10月1日~令和3年12月31日までに入居した場合のみです。

元々は令和2年12月31日まででしたが、新型コロナウイルスの影響を考えたうえで延長され、現在は令和4年12月31日までの延長も検討されています。

また、住宅ローン控除を受けられる住宅は、床面積が50平方メートル以上かつ床面積の2分の1が居住用のスペースである必要があります。

面積の条件に関しては緩和の改正案が出ているので後ほど解説します。

住宅ローン控除の特徴

住宅ローン控除の特徴は下記の2つがあげられます。

- 税額控除なので節税効果が高い

- 住民税も節税できる場合がある

それぞれ詳しく見ていきましょう。

税額控除なので節税効果が高い

税金の控除には所得控除と税額控除の2種類があります。

所得控除には基礎控除や配偶者控除といった制度がありますが、課税所得から控除することを指します。

一方で、住宅ローン控除は課税所得から税金を計算した後に税金から直接控除する税額控除の仕組みです。

実際に課税所得金額が500万円かつ所得控除と税額控除が30万円の場合を想定して計算して効果を比較してみましょう。

所得税は「500万円×20%-42万7,500円=57万2,500円」で求められます。

税額控除を計算するには税額控除をそのまま税金から差し引けばいいので「57万2,500円-30万円」税金は27万2,500円になります。

所得控除の例で同じように税金を算出すると「(500万円-30万円)×20%-42万7,500円=51万2,500円」となるため、明らかに同じ控除額でも所得控除と税額控除で節税効果が異なることが分かります。

住宅ローン控除は非常に効果が高い節税方法なので受けられるなら利用しない理由はない制度といえるでしょう。

住民税も節税できる場合がある

住宅ローン控除は基本的には所得税を節税する方法です。

そのため住民税を節税するふるさと納税と相性がよく、どちらも税額控除であるため両方利用することで大きな節税効果が見込めます。

しかし、住宅ローン控除の控除額で所得税をこれ以上節税することができない場合は、住民税から控除することも可能な制度となっています。

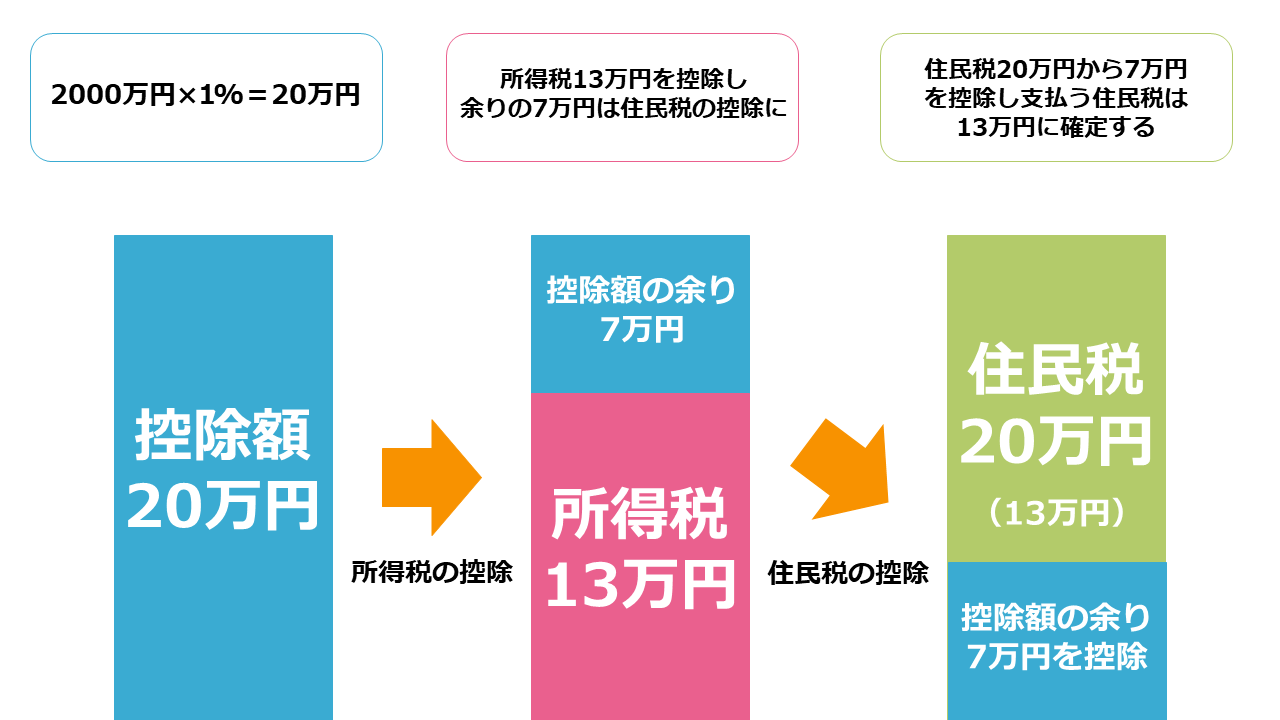

具体的な仕組みは下記の通りです。

20万円の控除額で所得税13万円を節税してこれ以上控除できる所得税がない場合は控除額に余りが生じます。

余りの控除額は住民税の控除に割り振られるので、住民税20万円から7万円が控除されます。

所得税を控除しきれなかった場合でも、住民税から控除できるので控除額が無駄になりません。

ただし、所得税も住民税も控除したうえで控除額が余った場合は控除額は無駄になってしまいます。

住宅ローン控除で節税できる税金を把握しないままふるさと納税をおこなうと、住民税から控除できなくなる可能性があるので気をつけましょう。

住宅ローン控除で節税できる具体的な税金

それでは住宅ローン控除で節税できる具体的な税金について考えていきましょう。

例えば、年収1,000万円で配偶者あり、16~18歳の子供が2人いる4人家族の家庭が、借入期間15年の3,000万円の住宅ローンを契約し、10年間で控除できる額は下記の通りです。

| 年数 | 残高 | 控除額 |

| 1年目 | 2,813.69万円 | 28.14万円 |

| 2年目 | 2,625.51万円 | 26.26万円 |

| 3年目 | 2,435.44万円 | 24.35万円 |

| 4年目 | 2,243.46万円 | 22.43万円 |

| 5年目 | 2,049.55万円 | 20.5万円 |

| 6年目 | 1,853.69万円 | 18.54万円 |

| 7年目 | 1,655.86万円 | 16.56万円 |

| 8年目 | 1,456.05万円 | 14.56万円 |

| 9年目 | 1,254.23万円 | 12.54万円 |

| 10年目 | 1,050.38万円 | 10.5万円 |

| 住宅借入金等特別控除で節税できる控除額の合計 | 194.38万円 | |

毎月の返済額は17.95万円で、年末残高の控除率1%の額が毎年控除されます。

そのため、住宅ローン控除は年数が経てば経つほど節税効果が少なくなる仕組みです。

また、年収1,000万円の場合は控除できる納税額が63.2万円あるので影響はありませんでしたが、同じ条件で年収を低くすると納税額が少なくなるので控除額も変わってきます。

| 年収 | 控除できる納税額 | 総控除額 |

| 500万円 | 15.59万円 | 146.74万円 |

| 600万円 | 22.02万円 | 181.28万円 |

| 700万円 | 27.54万円 | 193.78万円 |

| 800万円 | 35.04万円 | 194.38万円 |

| 900万円 | 48.19万円 | 194.38万円 |

| 1,000万円 | 63.2万円 | 194.38万円 |

同じ条件では年収800万円以上であれば総控除額に差はありません。

しかし、年収700万円であれば初年度、年収600万円であれば1年目~4年目、年収500万円であれば7年目まで控除額が控除できる限度額を上回るので節税効果が少なくなります。

住宅ローン控除は優秀な制度ではありますが、納税額によっては最大限に活用できない場合もあります。

2020年度以降に変わる住宅ローン控除制度

住宅ローン控除の制度は消費税増税による住宅ローン控除期間の延長、さらには新型コロナウイルスの影響を加味して入居期間の延長をするなど日々変わっていきます。

2020年度以降に改正が検討されている住宅ローン控除の改正案について解説していきます。

- 対象物件の面積要件を緩和

- 控除額の見直し

それぞれ確認していきましょう。

対象物件の面積要件を緩和

| 項目 | 従来の住宅ローン控除 | 住宅ローン控除の改正案 |

| 控除率 | 1% | 1% |

| 控除期間 | 10年間 | 10年間 |

| 床面積 | 50平方メートル以上 | 40平方メートル以上50平方メートル以下 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) | 4,000万円(認定住宅:5,000万円) |

| 所得制限 | 3,000万円 | 1,000万円 |

従来の住宅ローン控除の仕組みを残したまま、面積要件を緩和した住宅ローン控除が受けられる改正が2021年を目途に検討されています。

これまで床面積が50平方メートル以上でない住宅は住宅ローン控除が受けられませんでしたが、40平方メートル以上50平方メートル以下の住宅に対しても住宅ローン控除が受けられるようになる改正案です。

ただし、所得制限が3,000万円から1,000万円になるので、新しい改正案の住宅を契約した場合はより所得制限に引っ掛かりやすくなっているので気をつけましょう。

これまで住宅ローン控除が受けられないという理由で50平方メートル以下の住宅が売れない事情がありました。

また、住宅ローン控除を受けるために自分の収入に見合わない住宅を購入することで、住宅ローンの返済に苦しむケースも。

ローン契約者にとっては選択肢の幅が広がったといえるので、施行されれば契約者や物件を販売する不動産会社の双方にメリットの大きい改正案といえます。

控除額の見直し

一方で、住宅ローンの控除率の1%という数字ですが、現在の住宅ローンの低金利時代とは合わないという指摘が多くありました。

金利1%以下の住宅ローンも多く存在するので、控除率が1%であれば利息の総額より、控除額の方が大きくなることも珍しくありません。

そのため、金利1%以下の住宅ローンで返済している場合は、支払った利息の総額を控除額として扱う改正案が2022年に検討されています。

住宅ローン控除は非常にお得な制度ではありますが、控除額の見直しにより節税効果が減少することは避けられないでしょう。

住宅ローン控除を最大の効率で節税するためには、住宅ローンを住宅ローン控除の限度額を考慮しながらできるだけ高い額で組み、安い金利の住宅ローンで返済することが最適解でした。

改正案が施行されれば、この方法での住宅ローンの節税利用は最適ではなくなります。

しかし、利息の総額を税額控除できるだけでも住宅ローンを組んで住宅を購入するなら税制的に優秀な制度であることは変わりありません。

法案がこのように改正されたとしても、居住用の住宅を購入しローンを組むなら住宅ローン控除は利用するべき制度です。

日々変わる住宅ローン控除制度を活用するにはFPへの相談がおすすめ

住宅ローン控除の制度は日々変化しています。消費税増税の影響や、新型コロナの影響で控除期間が延長し、これまで節税効果の高かった住宅ローン控除の制度も2022年を目途に変わろうとしています。

そのため、住宅ローン控除を今自分が置かれている状況で最大限に活用するための最適解は常に変化する可能性があるという事です。

日々変化していく住宅ローン控除に対応するためには住宅ローンを含む家計の金融のプロであるFP(ファイナンシャルプランナー)に相談しましょう。

FPは住宅ローンと節税の両方に対して深い知識を有しています。

そのため、住宅ローン控除への相談はもちろん、住宅ローン全般についても相談をするならFPへの相談がおすすめです。

また、弊社では信頼できるFPに出会える無料セミナーを実施しています。

時代に合わせた住宅ローン控除を考えたい方や、住宅ローンに漠然とした不安を抱えている方はセミナーに参加して相談してみましょう。

まとめ

住宅ローン控除について詳しく解説しました。

住宅ローンの常識は控除の制度だけでなく、金利によっても変化するので、10年後の常識が異なる可能性が高いのはもちろん、数年後の常識ですらまったく異なったものになる可能性があります。

そのため、時代に合った住宅ローンの最適な利用方法を検討するならFPへの相談がおすすめです。

住宅ローンをFPに相談したい方はこちらの記事をチェックしてください。