年収700万円あっても700万円が年間でそのまま貰えるわけではなく税金や社会保険料などが引かれるので最終的に残る金額は500万円程度です。

年収が660万円を超えると課税所得金額の計算も変わるので、より多くの税金を支払うことになります。

年収700万円は高額納税者なので、より多くの資産を手元に残すためには必要に応じて節税をする必要があります。

この記事では年収700万円の税金について会社員と個人事業主と独身と既婚の場合も違いも示しながら、節税方法についても解説していきます。

年収700万円の会社員の税金はいくら?

まずは年収700万円の会社員の基本的な税金について考えていきましょう。

税金には所得税と住民税の2種類があり、2つの税金を計算することで最終的な税金を求めることができます。

そのためにはまず年収から課税の対象となる金額を計算する必要があるので、課税所得金額から求めていきます。

課税所得金額を計算する

まずは課税される所得金額を決める必要があり、給与を貰う会社員が受けられる控除である給与所得控除を差し引きます。

給与所得控除後の金額は年収によって決められており下記の表を利用します。

| 年収 | 給与所得控除後の金額 |

| 65万円以下 | 0円 |

| 162.5万円以下 | 年収-65万円 |

| 180万円以下 | 年収 × 60% |

| 180万円超~360万円以下 | 年収 × 70% -18万円 |

| 360万円超~660万円以下 | 年収 × 80% - 54万円 |

| 660万円超~1000万円以下 | 年収 × 90% -120万円 |

| 1000万円超 | 年収 - 220万円 |

以上が給与所得控除後の課税所得金額であり、この表を利用すれば年収500万円の人や、年収1,000万円の人の税金も計算することができます。

今回計算で使用するのは年収700万円の人の税金を計算するため、年収660万円超~1,000万円以下の人の課税所得金額である「年収 × 90% - 120万円」を適用します。

よって計算式は、700万×90%-120万=510万円であり、510万円が基本的な課税所得金額となります。

個人事業主の場合は、原価や経費など収入を得るために必要なコストと基礎控除を引いた額が課税の対象です。

所得税を計算する

所得税額は(収入-給与所得控除-所得控除)×税率-税額控除で求められます。

給与所得控除後の金額は510万円でしたが、誰でも受けられる所得控除である基礎控除48万円(令和3年から)を差し引くと462万円が所得税の課税所得金額になります。

所得税の課税所得金額が決まれば、次は所得税の額を決めるため下記の表を利用します。

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 42万7,500円 |

| 695万円超~900万円以下 | 23% | 63万6,000円 |

| 900万円超~1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円~超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

所得税の課税所得金額さえ分かればこの表を利用して所得税を計算することができる仕組みです。

462万円が所得税の課税対象であるため「330万円超~695万円以下」の税率20%の額から42万7,500円を引いた額が年収700万円の人の所得税となります。

よって計算式は、「462万×20%-42万7,500円=49万6,500円」となり、1ヶ月あたりの所得税は41,375円になります。

所得税の計算ができたところで、次は住民税の計算をしていきます。

また、所得税について詳しく知りたい人はこちらの記事をチェックしてください。

住民税を計算する

住民税の課税対象は基礎控除を引くと510万円-43万円=467万円が住民税の課税の対象です。

また、住民税は地域によって異なるのでここでは東京都新宿区に住んでいることを前提に計算していきます。

住民税は東京都民税と新宿区民税とそれぞれの均等割を足した金額が東京都新宿区に住む年収700万円の人の住民税になります。

均等割は「全ての住民一律に、一定額の税金を課す」制度です。

そのため、年収に関係なく都道府県民税の均等割は1,500円、市町村民税及び特別区民税の均等割りは3,500円と定められています。

ただし、標準税率なので実際の均等割額は都道府県や市区町村によって異なる可能性がありますので気をつけましょう。

年収700万円の人の東京都民税は所得金額×4%、新宿区民税は所得金額×6%で、2020年度の税率を使用しています。

計算をすると東京都民税は「467万円×4%+1,500円=18万8,300円」新宿区民税は「467万円×6%+3,500円=28万3,700円」となります。

合計すると住民税は47万2,000円で、1ヶ月あたりの住民税は約39,333円となります。

所得税と住民税を足し合わせると「49万6,500円+47万2,000円=96万8,500円」となり、年収700万円の会社員の税金は96万8,500円です。

そこから社会保険料などの費用が引かれ最終的には550万円程度が手元に残ります。

もちろん、ここで計算したのは基本的な所得税と住民税の計算方法なので、ここから他の控除を引き、節税制度を利用すれば税金はさらに安くなります。

次は個人事業主とフリーランスの場合の税金について解説していきます。

住民税について詳しく知りたい人はこちらの記事をチェックしてください。

所得税と住民税の控除

所得税には14種類の所得控除と19種類の税額控除があり、住民税には所得税と比較すると控除が少ないですが13種類の所得控除と6種類の税額控除があります。

所得控除と税額控除はどちらも支払う税金を減らすための制度ですが、所得控除は税率をかける前に所得金額から引かれる控除のことで、税額控除は税率をかけた後に引かれる控除項目であるという違いがあります。

所得税の所得控除には先ほど既婚者の税金の控除方法として紹介した配偶者控除と扶養者控除があり住民税にも適用されます。

所得税の税額控除には株式の配当を受け取ったときに受けられる配当控除があります。

住民税の税額控除で代表的なものには寄附金税額控除があります。

所得税と住民税の控除について詳しく知りたい方はこちらの記事をチェックしてください。

年収700万円の個人事業主とフリーランスの税金

個人事業主やフリーランスの税金は年収から経費と基礎控除を引いた額が課税所得金額になります。

例えば、経費が200万円かかったのであれば「700万円-200万円=500万円」が課税所得金額で、所得税、住民税の基礎控除を引くことで先ほどの計算と同じ手順で税金を求めることが可能です。

また、個人事業主とフリーランスは給与所得控除の代わりに青色申告控除が受けられます。

青色申告控除の条件を満たすと65万円の控除を受けることが可能です。

青色申告控除の控除も引くと「700万-200万-65万=435万円」が課税所得金額になります。

会社員は給与所得控除、個人事業主とフリーランスは青色申告控除のどちらか1つの控除制度を使用することができる仕組みとなっています。

年収700万円で独身の税金

現状、独身と既婚者で基本的な税金に差がつくことはありません。

なぜなら、税金の基本的な計算に既婚者と独身を区別する制度がないからです。

しかし、結婚している場合は配偶者控除、子供がいる場合は扶養者控除が利用できるため税金自体は既婚者の方が安くなります。

基本的には既婚者の方が使うお金は増えるので、控除が利用できても最終的に手元に残るお金は独身の方が多くなりやすいですが、税金面では控除を利用しやすいため既婚者の方が有利です。

年収700万円で独身の実態について詳しく知りたい方はこちらの記事をチェックしてください。

年収700万円独身の実態とは?男女比、手取り、貯金について解説

個人事業主と会社員、既婚者と独身における税金の違いについて解説したので、次は具体的な節税方法について解説していきます。

年収700万円の節税方法

年収700万円の節税方法は3つあります。

- ふるさと納税(寄附金税額控除)を利用する

- 住宅ローン控除(住宅借入金等特別控除)を利用する

- 個人型拠出年金iDeCoを利用する

ふるさと納税(寄附金税額控除)を利用する

寄附金税額控除はふるさと納税として知られる住民税の税額控除制度です。

ふるさと納税は寄附金から実質自己負担額の2,000円を差し引いた額が翌年の住民税から差し引かれます。

確定申告をすれば住民税と所得税の両方を還付して控除を受けられますが、確定申告をしない場合はワンストップ特例制度といい控除額すべてが住民税から差し引かれます。

例えば、ふるさと納税で5万円を寄付した場合に確定申告をした場合とワンストップ特例制度を利用した場合は以下の様に控除がおこなわれます。

上記のように確定申告をした場合は住民税と所得税の両方を控除し、ワンストップ特例制度を利用すると全額を住民税から控除することができます。

ふるさと納税は住民税を節税する代表的な方法であり、納税をした額によって返礼品が受け取れることも魅力の一つです。

返礼品は地域によって異なりますので、返礼品からふるさと納税をする地域を選ぶのもよいでしょう。

住宅ローン控除(住宅借入金等特別控除)を利用する

住宅借入金等特別控除、通称住宅ローン控除を利用することで主に所得税の節税が可能です。

| 住宅借入金等特別控除 | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円 |

住宅ローンを利用して住宅を新築または増改築した場合に利用できる控除で、控除率は1%、控除期間は10年間になります。

住宅ローン残高の限度額は4,000万円となるためそれ以上の残高の場合の控除金額は40万円です。

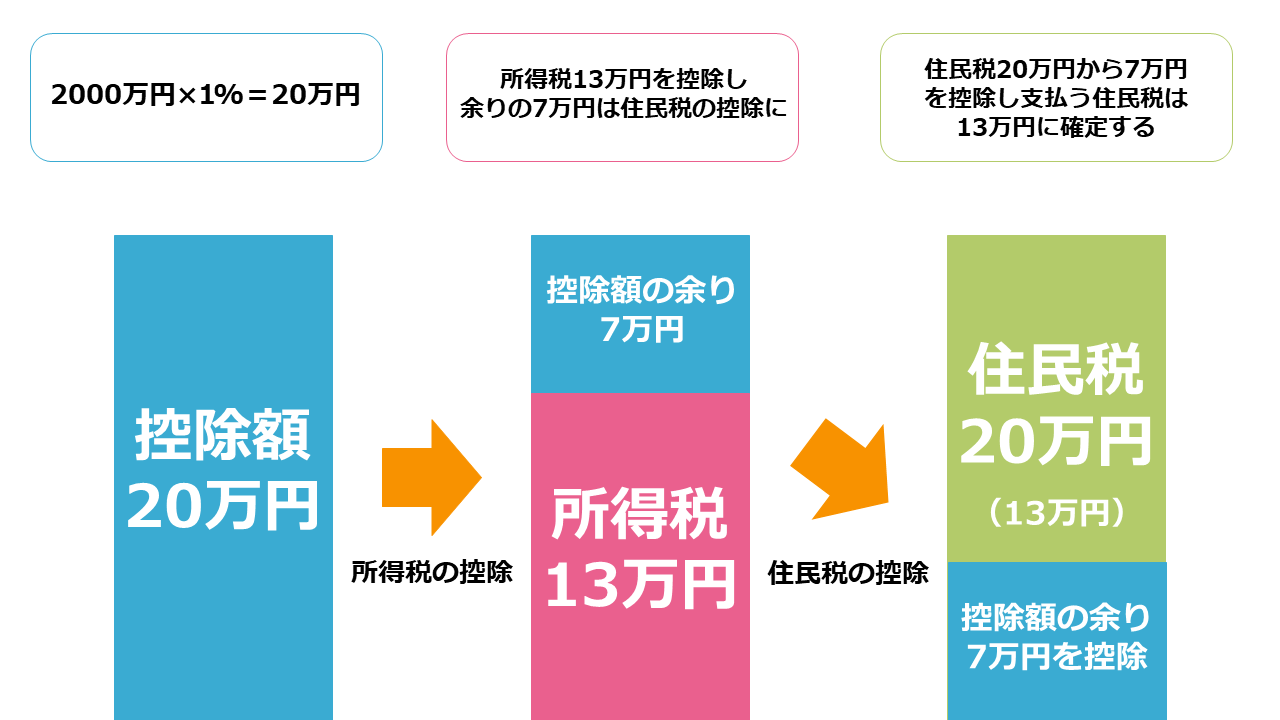

住宅借入金等特別控除を利用した場合のシミュレーションは下記の通りです。

まず、住宅ローンの年末残高、今回のシミュレーションでは2,000万円を前提に「2,000万円×0.1%=20万円」が控除額になります。

年収700万円の人の所得税は先ほどの計算結果を参考にすると49万6,500円ですので、「49万6,500円-20万=29万6,500円」まで所得税が控除されます。

上記の図のシミュレーションのように控除額が残りの所得税の額を上回っていた場合は、上回っている額だけ住民税を節税する仕組みです。

「20万円-13万円=7万円」の控除が余るので、残りの7万円は住民税の控除に使われるので控除が無駄になることはありません。

年末残高から控除金額を求めて所得税を控除し、控除した結果、余りが発生した場合は住民税からも控除するのが住宅ローン控除の手順となります。

住宅ローンの控除について詳しく知りたい人はこちらの記事をチェックしてください。

住宅ローンの減税(控除)の条件と3つの注意点について解説します

個人型拠出年金iDeCoを利用する

個人型確定拠出年金(iDeCo)は老後資金を蓄えるために自らで作る年金です。

加入者は毎月、一定金額を積み立てて、保険や投資信託などを運用して老後に年金として受給することが可能です。

iDeCoは資産運用の手段として非常に税制的に優遇された制度となっています。

運用益が非課税になるだけでなく、積立掛け金を確定申告することで住民税の控除が可能です。

お金はできるだけ節約した方がいいものですし、住民税の額を抑えられるのであれば抑えたいと考えるのは当然のことかと思います。

お金をできる限り節約したいと考える人には将来に不安を持っていて老後が心配であると考えている人も多くいるでしょう。

iDeCoは節税だけでなく、資産運用によって将来の年金を作ることができるので将来の不安まで解決することができる制度です。

しかし、資産運用の知識がない人もいると思うので最後に将来のために資産運用がおすすめの理由について解説していきます。

年収700万円の方は節税と資産運用が重要

年収700万円の方には節税と資産運用の両方をおこなうことが重要です。

節税は支払う税金を少なくしてお金の消費を少なくすることなので、資産の防衛手段であるといえます。

もちろん、資産の防衛は重要ですが、スポーツに例えるなら守っているだけでは得点はされないかもしれませんが攻撃もおこなわなければ勝つことはできません。

資産運用は資産を増やす手段であり、スポーツでいえば得点するための攻めの手段であるといえます。

もちろん、資産運用にはリスクを伴います。そのため、攻めの手段である資産運用と防衛の手段である節税を両方ともバランスよくやることが重要なのです。

老後に不安を抱えている方は多いと思いますが、個人型拠出年金iDeCoは老後のための資産形成と積立掛け金を控除に回せることから攻撃と防御が両方をおこなえる優れた制度です。

節税と資産運用、両方やることが最終的に手元に残るお金を増やすために一番効率的な方法であるといえます。

しかし、資産運用を始めるためには知識が必要です。そのため資産運用を始める前にある程度資産運用について勉強する必要があります。

弊社では資産運用や節税などのお金の知識を資産運用と節税のプロであるFP(ファイナンシャルプランナー)が直接教えてくれる資産運用セミナーを開催しています。

分からないところは講師に質問をしながら学べるので、インターネットで勉強するよりも効率よく資産運用の知識を身につけることができます。

資産運用の知識と節税などのお金に関する知識を知りたい人はセミナーへの参加を検討してみましょう。

まとめ

年収700万円の税金について解説しました。

個人事業主と会社員の場合で課税所得金額の計算が異なり、既婚者と独身では利用できる控除の種類が異なります。

税金の節税には様々な方法があり、自分が利用できるものはすべて利用するようにしましょう。

また、将来に不安があるのであれば節税するだけではなく資産運用の検討をするのもおすすめします。

資産運用の方法について知りたい人はこちらの記事をチェックしてください。