「ペアローンの金利が高いので、金利の低い住宅ローンに借り換えたい」「離婚するのでペアローンを住宅ローンに一本化したい」

このような理由でペアローンから通常の住宅ローンに借り換える人は多いです。

しかし、ペアローンから通常の住宅ローンへの借り換えは安易におこなうと余計な税金や費用がかかることもあるので注意が必要です。

この記事では住宅ローンのペアローンに関する借り換えについて解説していきます。

住宅ローンのペアローンとは?

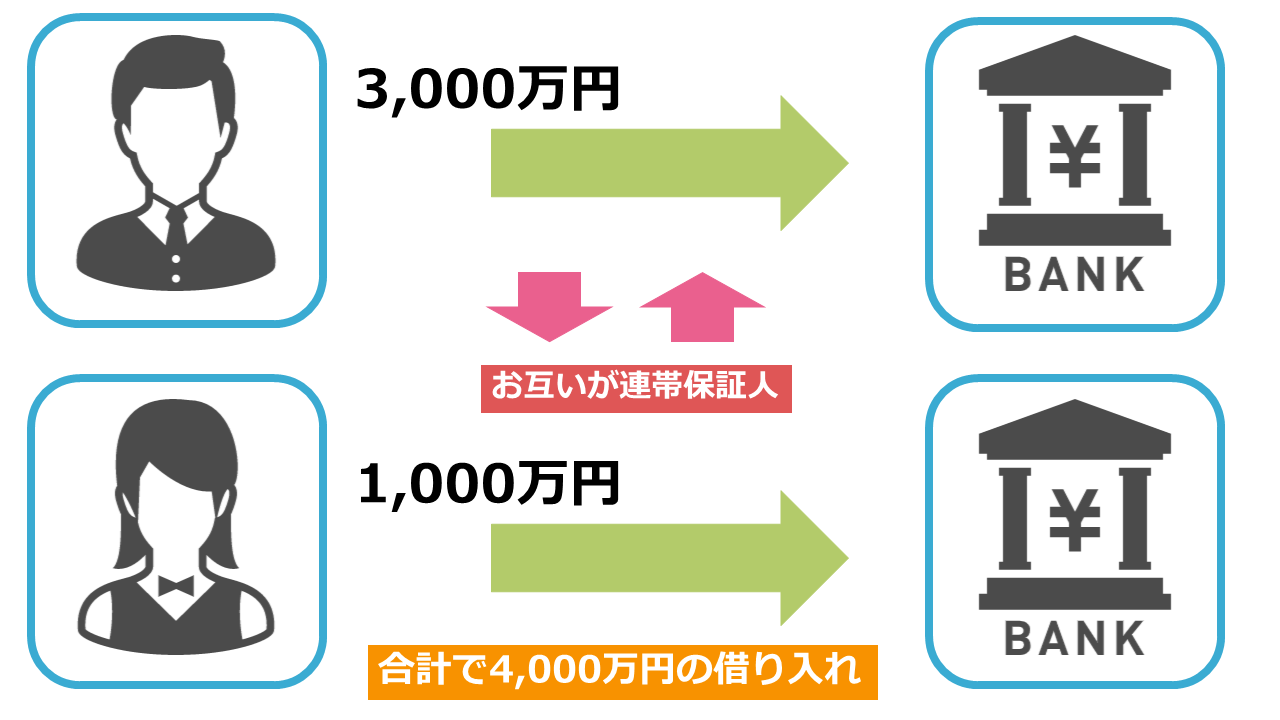

ペアローンは夫婦それぞれで別の住宅ローンを組んで、お互いが連帯保証人になる契約のことです。

上記の図であれば夫が3,000万円の住宅ローンの契約をおこない、妻が1,000万円の住宅ローンの契約をおこなうことで合計で4,000万円の借り入れがおこなえるようになります。

ペアローンを組むメリットは、夫と妻の両方の収入と返済能力で借入金額を決めるので、夫の収入だけでは借り入れができない住宅ローンも組むことができる点です。

また、夫と妻の両方に住宅ローン控除が適用されるので、税金面で有利になるケースもあります。

しかし、お互いがお互いの連帯保証人になるため、離婚などで連帯保証人を外れたい事情があっても外れることはできません。

本来、住宅ローンの担保は購入した物件を担保とするので保証人は必要ありませんが、一度ペアローンで連帯保証人になると返済するまで連帯保証人から外れることができないのです。

ペアローンを一括返済せずに連帯保証人から外れる方法が他の住宅ローンへの借り換えです。

借り換え先の金融機関では新たな融資条件が決められるので、借り換えをすれば連帯保証人から外れて単独のローンを組めます。

ペアローンのメリットとデメリット、なぜペアローンは借り換えが必要になりやすいのかを解説しました。

次は実際にペアローンに関わる借り換えが必要なケースを見ていきましょう。

住宅ローンのペアローンについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンのペアローンとは?収入合算との違いと控除の関係を解説!

住宅ローンのペアローンに関する借り換えの3つのケース

ペアローンに関する借り換えが必要になるケースには以下の3つが考えられます。

- 金利のいい金融機関に借り換えたい場合

- 離婚して単独ローンにしたい場合

- 単独ローンからペアローンに借り換えたい場合

それぞれ詳しく見ていきましょう。

金利のいい金融機関に借り換えたい場合

住宅ローンの金利は2020年現在、変動金利で0.5%を切る金融機関や、固定金利でも1.0%を切る金融機関もあります。

超低金利時代の中、以前に契約した固定金利で高い金利を返済し続けるのは損ですので、高い金利のペアローンを契約しているのであれば安い金利の単独ローンに借り換えるのもよいでしょう。

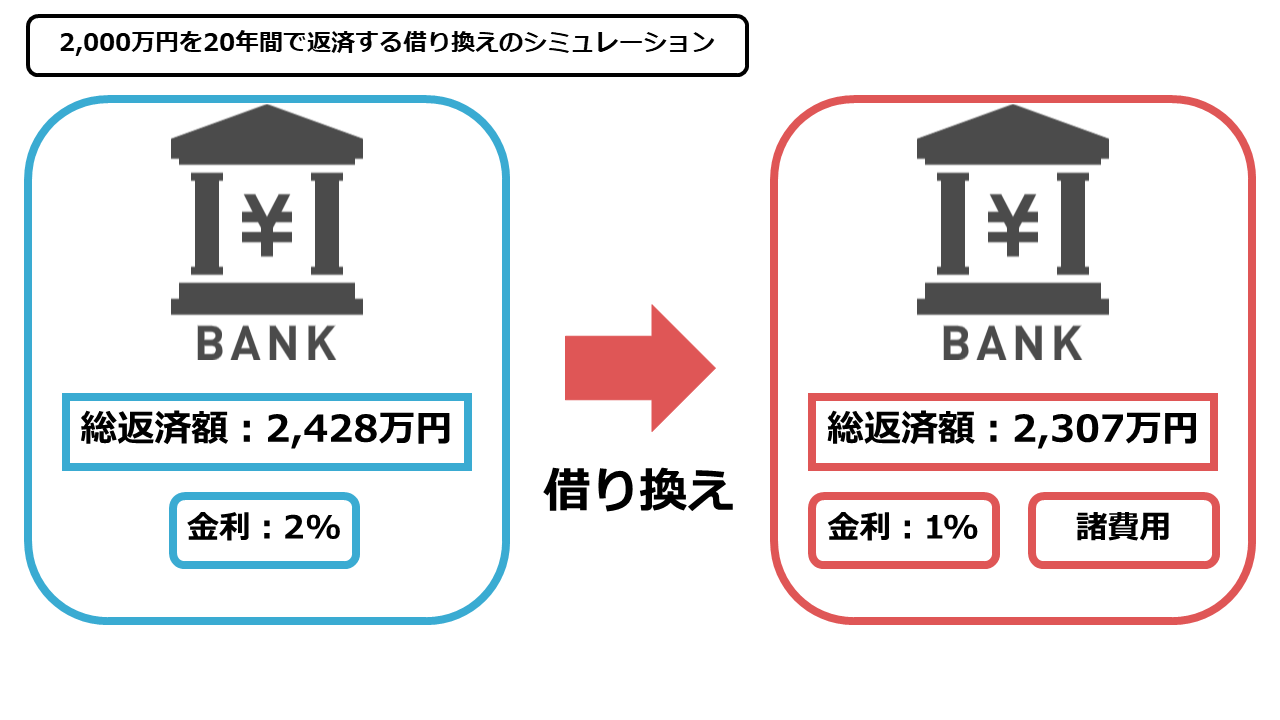

安い金利の住宅ローンに借り換えることによる借り換えの効果について下記の図にまとめました。

例えば2,000万円を20年間で返済する計画を立てても金利が2%であれば総返済額は2,428万円、金利が1%であれば総返済額は2,307万円と100万円以上の差が発生するのです。

また、借り換えは基本的に総返済額と返済期間が残っている方が有利ですので早ければ早いほど効果があります。

ペアローンに関わらず現在の住宅ローンの金利が高いと感じている場合は、早めの借り換えをおすすめします。

住宅ローンの借り換えについて詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの借り換えとは?3つのメリット・デメリットを徹底解説!

離婚して単独ローンにしたい場合

ペアローンを解約したいケースで緊急性が高いのは夫婦が離婚するケースといえるでしょう。

離婚をしてもお互いがお互いの連帯保証人となる契約が続くため、離婚後に元配偶者の債務を負担することがないようにするためには単独ローンに借り換える必要があります。

単独ローンに借り換えれば、ローン残高、返済期間、金利、保証人、団信まで新しく設定できるので、離婚で連帯保証人を解消したい場合はこの方法が一番良いです。

他に連帯保証人から外れる方法としては、一括返済と債務整理があり、どちらも両極端な方法であるため借り換えが一番現実的な方法といえるでしょう。

単独ローンからペアローンに借り換えたい場合

珍しいケースではありますが、単独ローンからペアローンに借り換える方がお得なケースもあります。

ペアローンのメリットは借入金額が増えることですが、すでに単独ローンを契約しているのであれば関係ありません。

しかし、もう一つのメリットとして妻も働いているのであれば住宅ローンの控除が受けられます。

| 住宅借入金等特別控除 | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

住宅ローン控除はこのように住宅ローンの年末残高の1%の税金を控除する制度ですが、限度額が一般住宅の場合は4,000万円、認定住宅の場合は5,000万円までと定められています。

例えば、夫の単独ローンで7,000万円の住宅ローンを契約した場合は一般住宅であれば3,000万円、認定住宅の場合は2,000万円分の控除ができません。

よって、控除できない金額を妻が支払う契約でペアローンを組めば、2人とも控除を受けられるので控除を最大限に活用できるのです。

ペアローンから単独ローンへの借り換えが必要になるケースがあると聞くと、まだ住宅ローンを組んでいない方はペアローンはデメリットが多く組まない方がいいと思うかもしれません。

しかし、ペアローンにもメリットがありますので、後から借り換えが必要になるリスクを最小限にして計画的に組むことができれば問題はないので、よく考えてから組むことをおすすめします。

住宅ローンのペアローンに関する借り換えの注意点

上記のようなケースで借り換えたいと考えたときに下記の注意点について理解しておかなければ、効果が得られない可能性もあります。

- 贈与税が発生する可能性がある

- 必ず審査に通過できるとは限らない

- 諸費用がかかる

それぞれ詳しく見ていきましょう。

贈与税が発生する可能性がある

ペアローンから単独ローンに借り換えた場合、贈与税が発生する可能性があります。

まず、大前提として夫婦間での贈与にも贈与税が発生します。

夫婦間であれば生活に必要な費用などは贈与としてみなされず、夫婦の資産を一括で管理している家庭の場合はそれぞれの資産の区切りがあいまいになっていることも多いかと思います。

ペアローンを契約した場合、妻の契約した住宅ローンは夫が連帯保証人ですが妻が債務不履行に陥らない限り妻が支払うべき返済額です。

債務不履行になっていないにも関わらず、夫が借り換えの資金で妻の住宅ローンを一括返済して単独ローンに借り換えることは贈与にあたり、税金が発生します。

よって、金利のために単独ローンに借り換えても、贈与税が発生したことで借り換えで損をするケースも十分に考えられます。

住宅ローンを夫婦で借り換えて贈与税が発生しないようにする方法について知りたい方はこちらの記事をチェックしてください。

住宅ローンを夫婦で借り換えて贈与税が発生しないようにするためには

必ず審査に通過できるとは限らない

ペアローンから単独ローンに借り換えたいと考えても、借り換え先の住宅ローンの審査に通過できなければ借り換えできません。

また、ペアローンを契約した理由として、本来は単独ローンを組みたくても審査に通過できず組めなかったので、ペアローンを契約したという方もいるでしょう。

この場合は、ペアローンを契約したときよりも単独ローンを組む契約者の返済能力が上昇していなければ単独ローンへの借り換えは困難です。

借入金額を増やすためにペアローンを組んだ方からすれば、単独ローンの審査の通過は難易度が高いのです。

金利のいい金融機関に借り換えたいのであれば、審査に通過できなければこれまで通り返済を続ける選択肢を取ることもできるでしょう。

しかし、離婚して単独ローンを契約したい場合は借り換えそのものが目的となるので、現在のローンよりも金利が高く審査が緩い金融機関への借り換えが必要になる可能性もあります。

諸費用がかかる

住宅ローンの借り換えには諸費用がかかるので、諸費用を含めたうえで効果を考える必要があります。

下記に住宅ローンの主な諸費用についてまとめました。

- 融資手数料

- ローン保証料

- 斡旋手数料

- 火災保険料

- 地震保険料

- 団体信用生命保険料

これらの諸費用を節約した金利や、節税効果から差し引くことで本当に借り換えに効果があるのか判断できます。

諸費用を差し引いておかなければ、後から時間と手間ばかりかかって思ったよりも効果が出ないケースや、損をしてしまうケースも発生してしまいます。

ペアローンに関する借り換えでも諸費用を計算に入れて、どれだけの効果が見込めるのか考えてから借り換えをおこないましょう。

ペアローンに関する借り換えは慎重に

ペアローンに関する借り換えは住宅ローンの知識にとどまらず税金の知識も必要になります。

住宅ローンのシミュレーションの段階ではお得であっても、贈与税を忘れていたことで税金がかかり損をしてしまう可能性も十分に考えられるからです。

ペアローンに関する借り換えは通常の住宅ローンの借り換え以上に慎重におこなう必要があります。

ペアローンから単独ローンにしたい場合や、しなければならない事情がある場合や、単独ローンからペアローンにしたい場合も、一度住宅ローンのプロであるFPに相談するのがおすすめです。

住宅ローンの知識と税金の知識を一人で完全に把握するよりも、専門家に相談して最適なプランを計画してもらうほうが時間もかからず確実です。

FPは住宅ローンはもちろん、節税の知識、資産運用の知識を有するお金の専門家であるため、住宅ローンの相談から税金の相談、余裕資産の運用方法まで相談できます。

いきなり相談にくるのはハードルが高いと感じる方にも、弊社では住宅ローンの無料セミナーを実施しています。

ペアローンの相談をするなら夫婦で来た方がいいと思うかもしれませんが、ご都合がつかないのであればお一人でもかまいませんので、まずは無料のセミナーに足を運んでみましょう。

まとめ

ペアローンに関する借り換えが必要になるケースと注意点について解説しました。

ケースにもよりますが、ペアローンに関する借り換えは連帯保証人が絡むので借り換えをしなければならない事情もあります。

ペアローンを組んで借り換えを検討しているのはあなただけではありません。

借り換えをせずにそのまま返済したり、損をする金融機関に借り換えをする前に信頼できる場所に相談しましょう。

住宅ローンの相談ができる場所についてはこちらの記事をチェックしてください。