退職金を利用した資産運用を考えてる方は多いのではないでしょうか。

金融庁は昨年6月、人生100年時代を見据えた資産形成を促す報告書をまとめました。

その中で長寿化により定年退職後の人生が伸びるため、95歳まで生きるには夫婦で約2,000万円の金融資産の取り崩しが必要になるとの試算を示しました。

この記事を目にして将来に対して不安に思われた方も多いのではないかと思います。

退職時にもらえる退職金はその後の人生の大きな資金となります。

その退職金を利用し資産運用をし能動的に資産を増やしていく場合、安全な投資先はどこなのか。何を基準に始めたら良いのか。

今後の大切な資金を運用ため、慎重になるかと思います。

この記事では、退職金を利用した資産運用方法をご紹介していきます。

退職後の資金運用方法

・資産運用とは?

・退職金を資金運用するメリットとは?

・退職世代の平均貯蓄額とは

資金運用とは?

資産運用とは、自分が持っている資産(現金、不動産、株、債券など)を管理、運用し、リターンや資産を増やすことです。資産を増やすという意味では、定期預金や保険も資産運用の一つであると言えます。

注意しないといけないのが、資産運用には大きさは異なりますが、リスクが付き物ということです。

定期預金に関しても、もしも自分の資産を預けている銀行が潰れてしまうと、預金金額によっては満額が返金されない場合もあります。

株式投資やFX、投資資金をプロが代わりに運用してくれる投資信託、また国債・地方債といった国や自治体が発行する債券等があります。

資産運用に関しては、以下の記事にて紹介しております。

退職金を資金運用するメリットとは?

もちろん資産運用をせずに今までの貯金と年金を併せて生活できる可能性はあります。

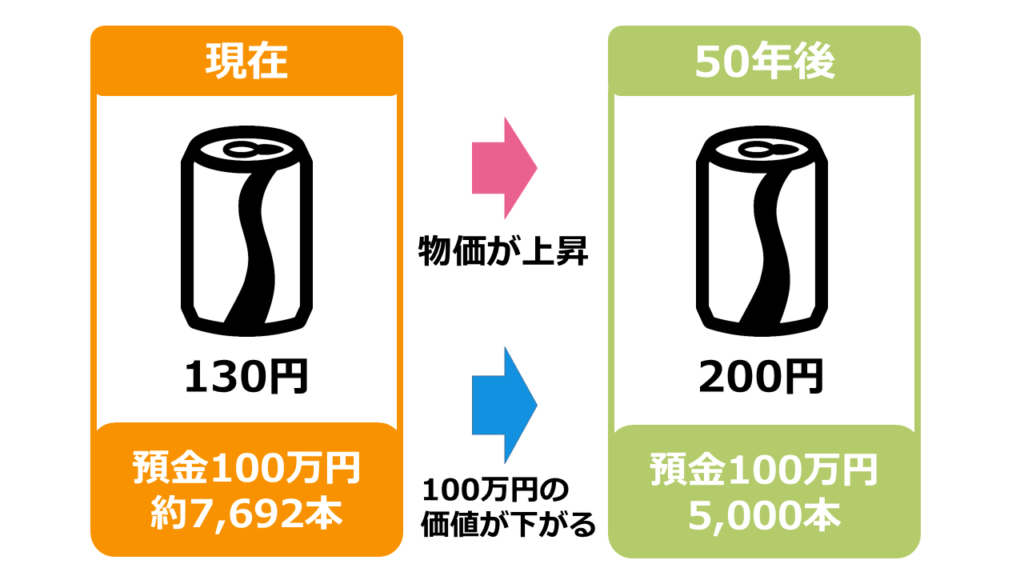

しかし、今後物価が上昇していく可能性があります。

例えば、20年前は自販機の缶ジュースが100円で購入できましたが、今では120~130円支払わないと平均的には購入できない時代になりました。

20年でここまで物価変動するのであれば、残りの10~20年さらに価格が上がって行くことは十分に考えられます。

仮に物価が上がったとしても、退職金を元手に資産運用を行い利益を上げていけば、預金が底をつくまでの年数を延ばすことができます。

また、貯金だけでは資産を増やしていくことはできません。お金を取り巻く状況は時代と環境と共に変化していきます。

持っている資金を増やしたいと考えているのであれば、預金するだけではなく実際に金融商品を購入する必要があるのです。

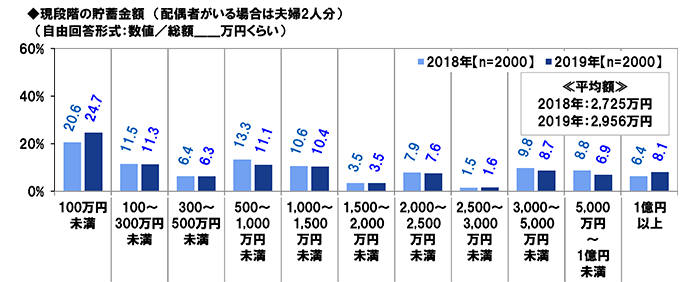

退職世代の平均貯蓄額とは?

退職世代の平均貯蓄額は、PGF生命(プルデンシャル ジブラルタ ファイナンシャル生命保険)によると以下の通りになっています

出典:PGF生命『2019年の還暦人(かんれきびと)に関する調査』

貯蓄額の平均は2,956万円である一方、なんと4人に1人の貯蓄額が100万円未満ということもわかりました。

退職金を利用した資産運用の始め方

・自己資産を3つに分類する

・セカンドライフを楽しむための必要な介護コスト

・退職金における資産運用の注意点

自己資産を3つに分類する

運用を始める前にまず、退職金を含めた全ての自己資産を3つに分けることです。

資産のわけ方は下記に沿って分けていきます。

1つ目は生活に必要な資産です。

資産運用は余裕をもってやるべきなので、月々にかかる生活費には決して手をつけないようにしなければなりません。

基本的には、年金を生活資金に充てる計算をしておくとよいでしょう。

2つ目は緊急時に必要な資産です。

長年働いてきた身体です。急な病気や怪我をしてしまった場合や、急な出費をする必要があった場合のために生活費も含めてさらに資産を確保しておきます。

3つ目は余裕資産です。

生活費と万が一の時に使うかもしれない資産が確保し、余りの資産のことを指します。

運用はこの余裕資産でのみ行うようにしましょう。

余裕資金のみで行うことによって、もし運用が失敗してしまっても想定内の生活ができる資金を維持することができます。

セカンドライフを楽しむための必要な介護コスト

セカンドライフを楽しむために考えておきたいのが、介護が必要になった時の備えです。

介護保険制度で、介護サービスの自己負担は所得に応じ1~3割までの負担となりました。

その内、9割の方は、介護サービスを1割負担で利用しています。

生命保険文化センター「平成30年度生命保険に関する全国実態調査」によると、実際に月々介護費用として支払った平均額は78,000円でした。

ですが、全体の約30%近くは10万円以上を支払っていました。

介護保険は介護度により支払い限度額が設定されているため、その範囲内で補えない場合は10割負担でサービスを受けることになります。

ここで出てくるのが「在宅介護」「老人ホーム」どちらを選択するかという問題です。

それぞれの金額は以下の通りとなります。

| 在宅介護 | 平均69,000円 | |

| 入居一時金 | 月額料金 | |

| 有料老人ホーム | なし~数百万円 | 平均20~25万円 |

| 特別養護老人ホーム | なし | 平均7~15万円 |

| サービス付高齢者向け住宅 | なし~数百万円 | 平均15~20万円 |

参照:2016年家計経済研究所「在宅介護とお金の負担」

※在宅介護費用は要介護度により変動致します。

上記の表を見ると、圧倒的に在宅介護が費用的に抑えられる印象を受けますが、前述の調査によると、介護を初めてからの期間は平均4年7ヶ月とされており5~10年といった長期に渡ることを念頭において考えましょう。

退職金における資産運用の注意点

大切な退職金を運用するに当たって、失敗やリスクは避けたいものです。

リスクが高くなる1つの事象として1つの銘柄に集中して投資することが挙げられます。

投資の世界には、「卵は一つのカゴに盛るな」という言葉があります。

1つのカゴに卵を盛るとカゴを落としたときにすべての卵が割れてしまいます。

しかし、複数のカゴに卵を盛れば1つのカゴを落としても他の卵は無事で済みます。

つまり、1つの投資先に全額を投資すれば投資先がダメになったときにすべてを失ってしまいますが、複数の投資先に分散しておけば残りの資産は無事ということです。

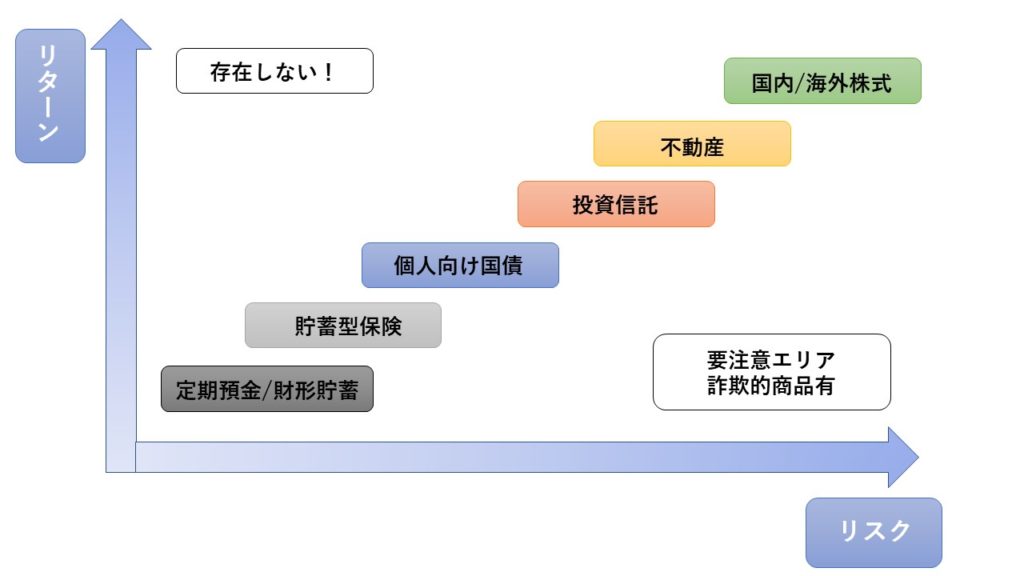

また、資産運用を行う上で必ず知っておいてほしいことは、リスクとリターンは必ず比例しているということです。基本的にローリスク、ハイリターンな金融商品は存在しません。

資産運用で高いリターンを得たいと思う場合は、ハイリスクな金融商品を選ばなければならないのです。一方でリスクを避けたい場合はローリスクローリターンな金融商品を選ぶと良いです。

ローリスクローリターンである投資についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

退職金で資産運用する際のオススメの投資先

・投資信託

・ヘッジファンド

・ファンドラップ

ここでは退職金を利用した資産運用の各投資先について個別に紹介していきます。

下記の図は、投資対象ごとのリスクとリターンの大まかなイメージになります。

投資信託

投資信託とは、投資家から集めたお金を資産運用の専門家(ファンドマネージャー)が株式や債券などに投資運用し、その運用成果を投資家に分配する事です。

「投信」、「ファンド」とも呼ばれます。

投資信託は運用をファンドマネージャーが行うため、投資初心者の方でもすぐに始められる資産運用となっています。

また、TOPIXなどの特定の指数に連動しており、購入する際はどの指数と連動しているのかを調べておく必要があります。

投資信託は最低で一口100円から始める事が出来る金融商品です。

まとまった資産がなくても、毎月小額で積み立てていく投資をしていく事も可能です。

また、投資対象が複数の株式や債券なので小額でありながら分散投資をする事が出来ます。

投資信託はファンドマネージャーに運用を委託する為の信託報酬が掛かります。

信託報酬は長期投資であればあるほど1%の差が非常の重要なので、出来る限り信託報酬の安い銘柄を選びましょう。

また、価格が変動するため、元本割れをする可能性があります。

投資信託に関しては下記で詳しくご説明しております。

ヘッジファンド

ヘッジファンドとは、様々な手法を用いて利益を追求するファンドのことを指します。

好況、不況に関わらず、常に投機的なスタイルで利益を追求するという特徴があり、「ハイリスク・ハイリターン」の商品として知られています。

ファンドと聞くと前段で解説した投資信託と似た形態ではと思われるかもしれませんが、投資信託が公募ファンドで、ヘッジファンドは私募ファンドです。

私募ファンドは金融庁に対する登録を行わないことで自由に運用を行うことが出来ますが、その代償として公にファンドの募集をかけることは出来ません。

また出資者を募集できる人数に500人未満といった上限が設けられており、評判と直接の紹介等を通じて富裕層を中心に高い最低出資額を設けて出資を受け入れています。

そのため最低投資額が概ね500~1000万円からと高額になっいます。

そして、直接契約を結び取引をする場合が多く中間コストが省けるため、手数料は運用成果に基づいた成功報酬型となっています。

ただし、先述の通り投資信託のような公募ができないため、自分から商品を調べ問い合わせをしなければなりません。

「知っているものが得をする」商品ではありますが、しっかりと下調べをし、理解を深めてから投資できる商品であります。

ファンドラップ

ファンドラップとは、

「自分で株を買うのが難しい」「投資信託も数が多すぎてどれを選べば良いのかわからない」

といった方々に向け証券会社に手数料を払うことで、出資者に合わせた運用を行ってくれるサービスです。

自らの投資目的、投資機関などに合わせて投資方針を明確にし、投資対象の配分比率を考えた上で投資信託などのポートフォリオを作成し、運用していくのが一般的です。

手数料は資産残高に対して一定料率で課されるものや成功報酬が多く、また別途信託報酬といった管理報酬が間接コストとして発生します。

まとめ

退職金を利用し資金運用を行っていくことは、セカンドライフをより充実させるための新たな一歩であります。

資金運用と一言でいっても、様々な種類があり、どれが自分にあっているかなどはなかなかわからないと思います。

そう行った時にセミナー等で自分の知識を増やすことでより効率的で堅実な資産運用ができるはずです。