住宅ローンによる代表的な減税の方法には住宅ローン控除があります。

減税を受ける年のローンの年度残高に応じて主に所得税の控除を受けることができる税制度です。

しかし、減税を受けるためには条件があり、制度を最大限に活用するなら住宅ローンに詳しい金融のプロへの相談が不可欠になります。

この記事では住宅ローンの減税の基礎知識を解説し、減税について相談できる相談窓口を紹介いたします。

住宅ローンで減税する条件

| 住宅借入金等特別控除 | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

住宅ローンの減税方法である住宅ローン控除(住宅借入金等特別控除)の制度の概要は上記の通りです。

年末残高限度額の1%を控除し、残高の限度額は一般住宅の場合は4,000万円、認定住宅の場合は5,000万円になります。

しかし、住宅ローン控除を受けるためにはいくつかの条件があるので下記に条件をまとめました。

- ローンの返済期間が10年以上

- 新築又は取得の日から6ヶ月以内に入居

- 年間の合計所得金額が3,000万円以下

- 住宅の床面積が50平方メートル以上

- 床面積の2分の1が自分の居住用

住宅ローン控除の期間は10年間ですが、返済期間が10年未満の場合はそもそも控除が受けられません。

10年以内に返済できる場合でも控除を受けるなら返済の計画を10年以上にする必要があります。

住宅ローン控除は居住用の住宅でローンを組む方への減税措置なので、できる限り早く入居しましょう。

そのため、床面積の2分の1が居住用であることも条件に含まれています。

基本的に居住用の新築物件を取得した場合は上記の5つの条件を満たすことで減税措置が受けられます。

中古の住宅で控除を受けるための条件

ただし、解説した条件は新築物件であることが前提であるため、中古物件の場合はこの限りではありません。

中古物件の場合は新築物件で控除が受けられる条件をすべて満たしたうえで、以下の条件も満たす必要があります。

- 取得の時点で築20年以下

- 生計を一にする親族などからの取得でない

- 贈与による取得でない

中古住宅を住宅ローンを自分で購入して減税する場合は、築年数に気をつけましょう。

住宅ローン控除を利用した減税のシミュレーション

住宅ローン控除を利用した減税のシミュレーションをおこなっていきます。

所得税だけでは控除しきれない場合

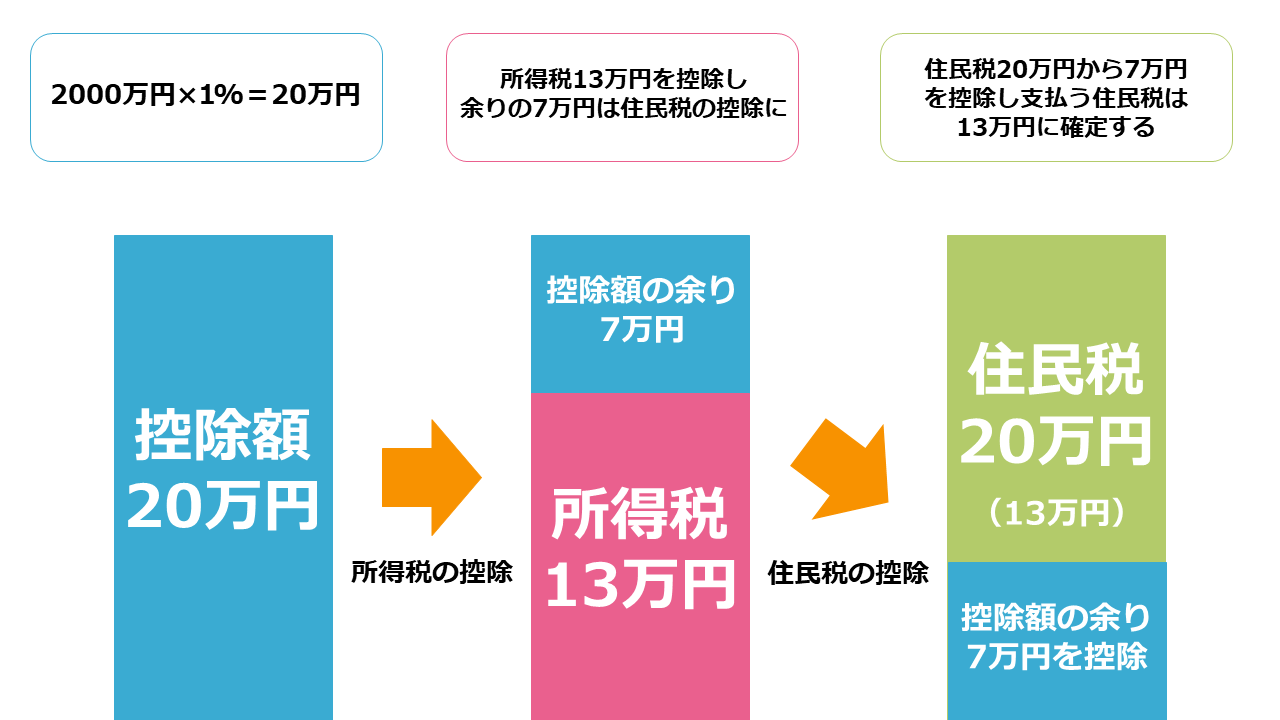

住宅ローンの年末残高が2,000万円、所得税が13万円、住民税が20万円である場合のシミュレーションを考えていきます。

控除額は2,000万×1%=20万円で、所得税の控除をおこないます。

所得税が13万円の場合、控除額は20万円なので全額控除され、控除額の余りは7万円です。

余った控除額は住民税の控除に使うことができるので、住民税20万円から7万円が控除され支払うべき住民税の額は13万円ということになります。

仮に所得税と住民税を合わせても控除額に届かず余りが出てしまう場合はそれ以上控除することができません。

住宅ローン控除は、所得税から減税をおこない、所得税でも減税しきれない場合は住民税から減税する流れでおこなわれます。

10年間の控除額と年収による控除額の差

具体例として、年収800万円で配偶者あり、16~18歳の子供が2人いる4人家族の家庭が、借入期間15年の3,000万円の住宅ローンを契約し、10年間で控除できる額は下記の通りです。

| 年数 | 残高 | 控除額 |

| 1年目 | 2,813.69万円 | 28.14万円 |

| 2年目 | 2,625.51万円 | 26.26万円 |

| 3年目 | 2,435.44万円 | 24.35万円 |

| 4年目 | 2,243.46万円 | 22.43万円 |

| 5年目 | 2,049.55万円 | 20.5万円 |

| 6年目 | 1,853.69万円 | 18.54万円 |

| 7年目 | 1,655.86万円 | 16.56万円 |

| 8年目 | 1,456.05万円 | 14.56万円 |

| 9年目 | 1,254.23万円 | 12.54万円 |

| 10年目 | 1,050.38万円 | 10.5万円 |

| 住宅借入金等特別控除で節税できる控除額の合計 | 194.38万円 | |

毎月の返済額は17.95万円で、年末残高の控除率1%の額が毎年控除されます。

そのため、住宅ローン控除は年数が経てば経つほど節税効果が少なくなる仕組みです。

また、年収800万円の場合は控除できる納税額が35.4万円あるので影響はありませんでしたが、同じ条件で年収を低くすると納税額が少なくなるので控除額も変わってきます。

| 年収 | 控除できる納税額 | 総控除額 |

| 500万円 | 15.59万円 | 146.74万円 |

| 600万円 | 22.02万円 | 181.28万円 |

| 700万円 | 27.54万円 | 193.78万円 |

| 800万円 | 35.04万円 | 194.38万円 |

| 900万円 | 48.19万円 | 194.38万円 |

| 1,000万円 | 63.2万円 | 194.38万円 |

同じ条件では年収800万円以上であれば総控除額に差はありません。

しかし、年収700万円であれば初年度、年収600万円であれば1年目~4年目、年収500万円であれば7年目まで控除額が控除できる限度額を上回るので節税効果が少なくなります。

住宅ローン控除は優秀な制度ではありますが、納税額によっては最大限に活用できない場合もあります。

住宅ローン控除以外の住宅ローンの減税方法

住宅ローンの減税方法というと「住宅ローン減税=住宅ローン控除」と思っている方もいるかもしれません。

住宅に関する減税方法は不動産投資であれば投資用の減税制度を利用するので、居住用の住宅で減税する方法は他にないと思うかもしれません。

しかし、「住宅の三世代同居改修工事に係る特例」を利用すれば、住宅ローンを利用して住宅の三世代同居改修工事をおこなう方は減税を受けることができます。

| 住宅の三世代同居改修工事に係る特例 | |

| 控除率 | 工事費用:2% |

| その他の費用:1% | |

| 控除期間 | 5年間 |

| 年末残高限度額 | 工事費用:250万円 |

| その他の費用:1,000万円 | |

住宅の三世代同居改修工事に係る特例を利用すると250万円を上限とする住宅ローンの工事費用の年末残高の2%と1,000万円を上限とする住宅ローンのその他の費用の1%を控除できます。

具体的には「250万円×2%+1,000万円×1%=15万円」のように控除を受けることが可能で、15万円が最大の控除額です。

また住宅の三世代同居改修工事に係る特例の控除受けるための条件は下記の通りになります。

- 調理室、浴室、トイレ、玄関の工事をおこなう

- 改修の結果、上記のいずれかが2つ以上設置された状態である

- 工事費用の合計が50万円を超えている

- 償還期間が5年以上の住宅ローンを組んでいる

- 年間の合計所得金額が3,000万円以下

この制度は平成28年4月1日から令和3年12月31日までの特例であり、住宅ローン控除と異なり利用できる方は限定的です。

住宅ローンで減税をするためには確定申告が必要

住宅ローンで減税をするためには確定申告が必要です。

確定申告には下記の書類を用意する必要があります。

- マイナンバーが確認できる書類

- 控除額の計算証明書

- 源泉徴収票(会社員の場合)

- 登記事項証明書

- 不動産売買契約書・工事請負契約書

- 借入金の年末残高証明書

住宅ローンの減税を確定申告をするための必要書類は、一般的に必要な書類をまとめるだけでも上記の書類の用意が最低限必要です。

会社員でいつも年末調整をおこなっている方は、確定申告が初めてという方もいると思いますので、書類の準備も含めて余裕をもっておこないましょう。

ただし、会社員の場合は2年目以降は確定申告の必要がありません。

年末調整とともに住宅ローン控除を受けることができるようになります。

ただし、1年目は自営業・会社員問わず、減税をするなら誰でも確定申告の必要があるので気をつけましょう。

住宅ローンの減税制度を最大限に活用するならFPに相談する

住宅ローン控除は減税方法として大変優秀な制度です。

しかし、2022年から面積要件の緩和や控除の仕組みを改正する動きが出てきており、常に変化する可能性がある制度でもあります。

面積要件の緩和は控除を受けられる人が増える制度ですが、問題は控除の仕組みの改正です。

これまで住宅ローン控除では1%以下の低金利で返済していても、1%の控除が受けられる仕組みでした。

しかし、2022年から1%以下の低金利で返済をしている場合は、利息の総額を控除額にするという改正案が出ています。

この改正案が施行されれば住宅ローン控除を最大限に利用して節税をおこなうための常識は変わってしまうでしょう。

住宅ローンに関する知識がある程度ある方でも変化する住宅ローンに関する制度に対応していくのは難しいです。

住宅ローン減税を最大限に活用するなら時代とともに変化する減税方法の中で最適解を導き出せる住宅ローンを含む金融の専門家であるFP(ファイナンシャルプランナー)への相談がおすすめになります。

住宅ローンの減税だけでなく、住宅ローンの返済計画の見直しや、無理のない繰り上げ返済を含めた早期返済など住宅ローンに関する悩みを相談することが可能です。

また、弊社では住宅ローンはもちろん、お金に関する悩みをすべて相談できるFPに出会える無料セミナーを開催しています。

2020年は変化の多い年でしたが、時代の変化に適応できるお金の知識を身につけるために無料セミナーへの参加を検討しましょう。

まとめ

住宅ローンの減税に関する基礎知識を解説し、具体的なシミュレーションを示しました。

住宅ローンの減税による控除額は、年末残高だけでなく、年収によっても左右され、2022年以降には金利によっても左右されるかもしれません。

控除額が変化する要因が多く、時代と共に変化する減税制度に対応するためには住宅ローンのプロであるFPに相談するのがおすすめです。

住宅ローンをFPに相談したい方はこちらの記事をチェックしてください。