年収1000万円の人の毎月の手取りはいくらなのでしょうか?

手取りの金額は年収から税金と保険料を差し引いた額であり、その額を12で割ると手取りの月収が求められます。

また、月の支出として最も大きくなりやすいのは家賃や住宅ローンの支払いですが、年収1000万円の方は家賃にどれくらいお金をかけられるのか気になる方もいるかと思います。

この記事では年収1000万円の手取りと手取りで利用できる賃貸や、手取りを増やす節税方法についても解説していきます。

年収1000万円のサラリーマンの手取り

年収1000万の会社員の手取りは所得税と住民税などの税金と、厚生年金保険料、健康保険料、雇用保険などの社会保険料を差し引いた額です。

ここでは年収1000万円独身のサラリーマンを例に年収1000万円の手取りを確認していきましょう。

社会保険料は人によって異なりますが、上記の例で厚生年金保険料が68万円、健康保険料が58万円、雇用保険料が3万円で計算します。

社会保険料は合計で129万円になるため、年収から保険料を引いた手取りの額は871万円になります。

次は、所得税と住民税を引くために、それぞれの税金を求めていきます。

年収1000万円の所得税

まずは課税所得金額を求めます。課税所得金額を求めるためには下記の表を利用して給与所得控除後の金額を算出します。

| 年収 | 給与所得控除後の金額 |

| 65万円以下 | 0円 |

| 162.5万円以下 | 年収-65万円 |

| 180万円以下 | 年収 × 60% |

| 180万円超~360万円以下 | 年収 × 70% -18万円 |

| 360万円超~660万円以下 | 年収 × 80% - 54万円 |

| 660万円超~1000万円以下 | 年収 × 90% -120万円 |

| 1000万円超 | 年収 - 220万円 |

「1000万円-220万円=780万円」で、給与所得控除後の金額は780万円です。

さらに780万円から支払った保険料の額と所得税の基礎控除の38万円を引くと、780万円-129万円-38万円=613万円が課税所得金額になります。

次に以下の表を利用して、所得税の税率と別途控除される金額を決めます。

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 42万7,500円 |

| 695万円超~900万円以下 | 23% | 63万6,000円 |

| 900万円超~1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円~超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

330万円超~695万円以下なので、税率は20%、控除額は42万7,500円が適応されます。

よって、所得税の額は「613万円×20%-42万7500円=79万8,500円」で、79万8,500円が年収1000万円のサラリーマンの所得税になります。

年収1000万円の住民税

基本的に所得税と住民税で課税所得金額は変わりませんが、基礎控除の額が住民税は33万円であるため計算をし直すと課税所得金額は618万円になります。

年収1000万円の住民税の所得割は10%、それに加えて全ての住民一律に、一定額の税金を課す均等割は5,000円です。

よって「618万円×10%+5000=62万3,000円」で、62万3,000円が年収1000万円のサラリーマンの住民税になります。

住民税と所得税の額が分かったので手取りを算出することが可能です。

「1000万円-79万8500円(所得税)-62万3000円(住民税)-129万円(社会保険料)=728万8500円」728万8500円が年収1000万円のサラリーマンの年間の手取りです。

次は年収1000万円の自営業の手取りについて考えていきます。

年収1000万円の自営業の手取り

年収1000万円の自営業の手取りは収入を得るために必要であった経費に依存します。

サラリーマンとの違いは雇用保険料の支払いが不要であり、税金の算出が経費に依存するため会社員よりも手取りの年収にばらつきが生じやすいです。

また年収1000万円の個人事業主は個人事業税を支払う必要があります。

個人事業税は事業の種類によって税率が決まっており、下記に税率についてまとめました。

| 区分 | 事業の種類 | 税率 |

| 第1種事業(37種類) | 物品販売業、飲食業、運送業、金銭貸付業など | 5% |

| 第2種事業(3種類) | 畜産業 、水産業 、薪炭製造業 | 4% |

| 第3種事業(30種類) | 医業、理容業、弁護士業、 デザイン業など | 5% |

| マッサージ業、装蹄師業 | 3% |

自分の事業が第1種事業、第2種事業、第3種事業のどれに当てはまるかによって個人事業税の税率は異なります。

しかし、第1種事業と第3種事業は第3種事業の一部を除いて同じ税率なので、第2種事業と第3種事業の一部に当てはまらない限り基本的には5%です。

また、個人事業税は個人事業主の年収によっては免除される場合があります。

年収1000万円の自営業の方は所得税と住民税に加えて個人事業税を払う必要があるので、基本的にはサラリーマンと比較して手取りの金額は少なくなることが多いです。

年収1000万円の手取りの月収

年収1000万円のサラリーマンの手取りの月収は年間の手取り金額である728万8500円を12で割ると約60万円になります。

よって、60万円が税金を差し引いた自分で使用できる金額になります。

1000万円を単純に12で割ると約83万円になるので、税金が差し引かれると使える金額が約23万円も減少していることが分かります。

しかし、その60万円から家賃や食費や光熱費などの生活のために必要な額をさらに差し引く必要があるので、自由に使えるお金はさらに少なくなってしまいます。

税金もある程度節税することが可能ですが、毎月の出費の中でも最も大きくなりやすい家賃は、生活費を差し引いたときに使えるお金がどのくらい残るのかが決まります。

よって、家賃や住宅ローンの支払いを適切な額にしなければ年収1000万円であっても生活が苦しくなる可能性も十分にあるのです。

次は、毎月の出費の中でも大きな割合を占める家賃や住宅ローンについて解説していきます。

年収1000万円の手取りで利用できる賃貸と住宅ローン

ここからは年収1000万円の手取りで利用できる賃貸と住宅ローンについて解説していきます。

- 年収1000万円で借りられる賃貸

- 年収1000万円で契約できる住宅ローン

年収1000万円で借りられる賃貸

年収1000万円の手取りで借りられる家賃の限界はいくらなのでしょうか?

年収から換算する入居審査の目安として不動産業界では家賃の限度額を「年収÷12÷3」の計算で目安を算出する企業もいます。

この計算をもとに700万円から1500万円までの借りられる家賃の限度を算出し表にまとめました。

| 年収 | 家賃の限度額 |

| 700万円 | 約19.4万円 |

| 800万円 | 約22,2万円 |

| 900万円 | 25万円 |

| 1000万円 | 約27.7万円 |

| 1200万円 | 約33.3万円 |

| 1500万円 | 約41.6万円 |

年収1000万円の家賃の限度額は「1000万÷12÷3=約277,777円」です。

つまり、28万円程度までが年収1000万円の人が借りられる家賃の限界になります。

そのため、年収1000万円の人が30万円以上の家賃がかかる物件を借りようとしても審査の段階で断られる可能性が高いです。

しかし、28万円はあくまで限度額であり、この額の家賃で暮らすことはあくまでどの物件でも自分が求める条件を満たせなかったときの最終手段です。

毎月、28万円の家賃を支払うとなると、年収1000万円の人の手取りの月収は約60万円なので半分程度の出費が家賃になります。

そのため、28万円はあくまで限度額であり、手取り60万円の中でバランスを取る必要があります。

年収1000万円で契約できる住宅ローン

年収1000万円で契約できる住宅ローンは返済負担率を考えることで契約できる住宅ローンを考えることができます。

返済負担率の目安は25%であり、年収500万~年収1000万円までの年間の返済額と月々の返済額の目安を表にまとめました。

| 年収 | 年間の返済額 | 月々の返済額 |

| 700万円 | 175万円 | 約14.5万円 |

| 800万円 | 200万円 | 約16.7万円 |

| 900万円 | 225万円 | 約18.8万円 |

| 1000万円 | 250万円 | 約20.8万円 |

| 1200万円 | 300万円 | 25万円 |

| 1500万円 | 375万円 | 約31.2万円 |

年収1000万円の住宅ローンの目安は年間の返済額は250万円で、月々の返済額は約20,8万円程度になります。

手取りが約60万円であれば毎月20.8万円の支払いであれば約3分の1の支出なのである程度余裕があるでしょう。

また、フラット35では返済負担率が年収400万円以上の場合は35%が上限であると定められています。

この場合は年間の返済額は350万円であるため月々の返済額は約29.1万円になり、年収1000万円で契約ができる住宅ローンの限界になります。

借りられる上限金額は住宅ローンを何年で返すのか金利がいくらなのかによって異なりますが、毎月の支払いが20.8万円程度になるように計画して住宅ローンを組むのが無難でしょう。

次は手取りを増やすための節税方法について解説していきます。

年収1000万円で手取りを増やすには節税が重要

年収1000万円の方は取られる税金が多いので毎月の支出を減らすだけではなく、節税制度を利用するのが非常に効果的です。

手取りを増やすための節税方法を3つ紹介します。

- ふるさと納税を利用する

- 住宅ローンの控除を利用する

- 個人型拠出年金iDeCoを利用する

ふるさと納税を利用する

税金を別の地域に納付することで返礼品を受け取りながら節税する方法があります。

ふるさと納税は寄付額から実質自己負担額の2,000円を差し引いた額が翌年の住民税から差し引かれます。

確定申告をすれば住民税と所得税の両方を還付して控除を受けられますが、確定申告をしない場合はワンストップ特例制度といい控除額すべてが住民税から差し引かれます。

例えば、ふるさと納税で5万円を寄付した場合に確定申告をした場合とワンストップ特例制度を利用した場合は以下の様に控除がおこなわれます。

上記のように確定申告をした場合は住民税と所得税の両方を控除し、ワンストップ特例制度を利用すると全額を住民税から控除することができます。

ふるさと納税は住民税を節税する代表的な方法であり、納税をした地域や額によって様々な返礼品を受け取れます。

通常の納税では返礼品を受けとることはできませんが、ふるさと納税をすれば税金の納付で欲しいものを受け取ることが可能です。

欲しいものを税金の納付をしながら手に入れることができるので、結果的に出費が減り、節約になるので自由に利用できる資産が増えます。

年収1000万円の方はサラリーマンか自営業、独身か既婚によってふるさと納税の限度額は異なりますが、ふるさと納税のサイトにあるシミュレーションなども利用して控除額を算出し限度額を超えない範囲でふるさと納税をおこなうことをおすすめします。

住宅ローンの控除を利用する

住宅ローン控除を利用することで主に所得税の節税が可能です。

年収1000万円の方は先ほども説明した通り最大で月29.1万円を支払う住宅ローンを組むことができます。

フラット35の条件ではありますが月29.1万円までの住宅ローンが組めるのであれば高額なローンを組むことも可能です。

住宅ローン控除では年末の住宅ローン残高の額が重要になります。

| 住宅借入金等特別控除 | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円 |

住宅ローンを利用して住宅を新築または増改築した場合に利用できる控除で、控除率は1%、控除期間は10年間になります。

住宅ローン残高の限度額は4,000万円となるためそれ以上の残高の場合の控除金額は40万円です。

フラット35では最大で35年間かけて住宅ローンを返済することが可能ですが、年収1000万円の方は35年かけて返済額29万円にした場合は4,000万円以上借りられます。

しかし、住宅ローン控除では4,000万円以上借りた場合でも控除の限度額が4,000万円と決まっているのでそれ以上控除を受けることができません。

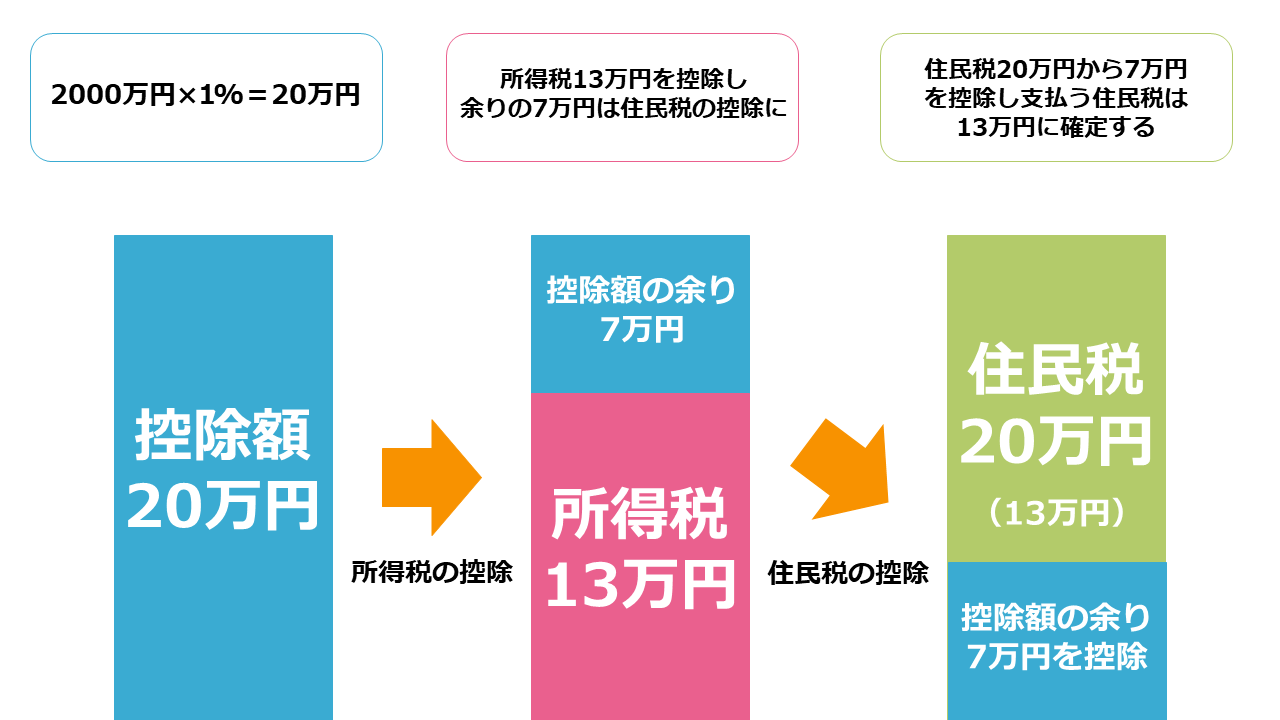

住宅借入金等特別控除を利用した場合のシミュレーションは下記の通りです。

まず、住宅ローンの年末残高、今回のシミュレーションでは2,000万円を前提に「2,000万円×0.1%=20万円」が控除額になります。

上記の図のシミュレーションのように控除額が残りの所得税の額を上回っていた場合は、上回っている額だけ住民税を節税する仕組みです。

「20万円-13万円=7万円」の控除が余るので、残りの7万円は住民税の控除に使われるので控除が無駄になることはありません。

年末残高から控除金額を求めて所得税を控除し、控除した結果、余りが発生した場合は住民税からも控除するのが住宅ローン控除の手順となります。

住宅ローンの控除について詳しく知りたい人はこちらの記事をチェックしてください。

住宅ローンの減税(控除)の条件と3つの注意点について解説します

個人型拠出年金iDeCoを利用する

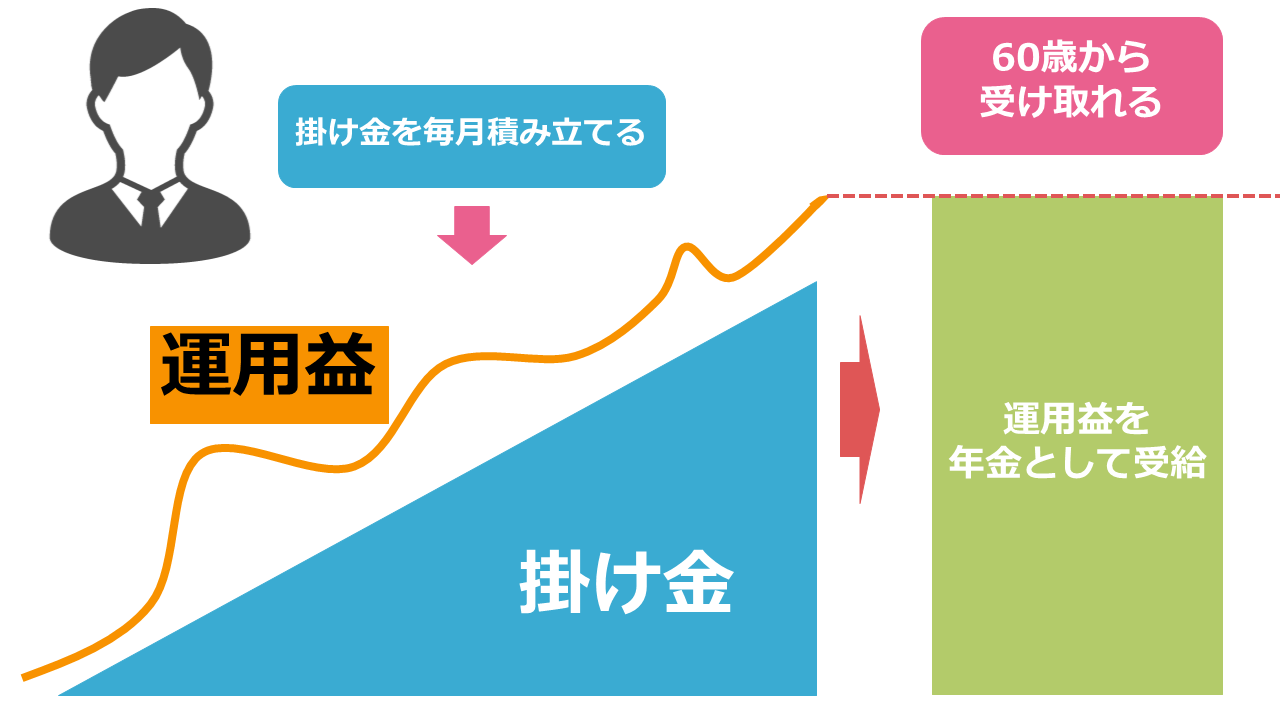

個人型確定拠出年金(iDeCo)は老後資金を蓄えるために自らで作る年金です。

加入者は毎月、一定金額の掛け金を積み立てて、保険や投資信託などを運用して老後に年金として60歳から受給することが可能です。

iDeCoは資産運用の手段として非常に税制的に優遇された制度となっています。

運用益が非課税になるだけでなく、積立掛け金を確定申告することで住民税の控除が可能です。

お金はできるだけ節約した方がいいものですし、住民税の額を抑えられるのであれば抑えたいと考えるのは当然のことかと思います。

お金をできる限り節約したいと考える人には将来に不安を持っていて老後が心配であると考えている人も多くいるでしょう。

掛け金は月々5,000円から1,000円単位で決めることが可能ですが、年収1000万円の方は節税の上限も考えながらiDeCoの積立掛け金を決めるとよいでしょう。

iDeCoは節税だけでなく、資産運用によって将来の年金を作ることができるので将来の不安まで解決することができる制度です。

しかし、資産運用の知識がない人もいると思うので最後に将来のために資産運用がおすすめの理由について解説していきます。

年収1000万円の方は資産運用がおすすめ

年収1000万円の方の手取りについて解説しましたが、iDeCoに興味を持った方や、今後住宅を持つうえでさらに資産に余裕を持ちたい方もいるかと思います。

節約や節税をすることも重要ですが、現在保有している資産を利用して資産を増やす資産運用も重要になります。

資産運用の利益にも税金はかかりますがiDeCoやNISAなどの投資に関する節税制度を利用すれば、資産運用の税金を節税することも可能です。

年収1000万円の方は貯金が十分にある方も多いと思うので、その貯金を資産運用に回せば差し引かれる税金を上回るような利回りを出せるようになるかもしれません。

しかし、資産運用を始めるためには知識が必要です。そのため資産運用を始める前にある程度資産運用について勉強する必要があります。

弊社では資産運用や節税などのお金の知識を資産運用と節税のプロであるFP(ファイナンシャルプランナー)が直接教えてくれる資産運用セミナーを開催しています。

分からないところは講師に質問をしながら学べるので、インターネットで勉強するよりも効率よく資産運用の知識を身につけることができます。

資産運用の知識と節税などのお金に関する知識を知りたい人はセミナーへの参加を検討してみましょう。

まとめ

年収1000万円の手取りについて解説しましたが、サラリーマンの年間の手取り金額は年間で約728万円、月収は約60万円です。

ただし、節税をすれば手取りの金額は増やせますし、貯金を資産運用に回せばさらに利益を得ることも可能です。

特に老後や将来に不安のある方は資産運用を検討してみましょう。

資産運用の方法について知りたい人はこちらの記事をチェックしてください。