所得税は累進課税制度を取っているので、年収1000万円の高収入の方は多くの税金を納める必要があります。

所得税の計算は会社員と個人業主で異なりますが、所得税の税率を理解すれば簡単に計算することが可能です。

この記事では年収1000万円の所得税の計算方法と所得税を節税する方法について解説していきます。

年収1000万円の会社員の所得税の計算

年収1000万円の会社員の所得税を計算してみましょう。所得税を求めるためには課税の対象となる所得金額を求める必要があります。課税所得金額は給与所得から各種控除を差し引くことで求められます。

会社員の方は給与所得控除を受けることが可能です。給与所得控除は年収によって異なり、下記の表を元に控除額が決定します。

| 給与の収入金額(A) | 令和2年以降の給与所得控除額 | 令和2年以前の控除額 |

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万5,000円超180万円以下 | (A)×40%-10万円 | (A)×40% |

| 180万円超360万円以下 | (A)×30%+8万円 | (A)×30%+18万円 |

| 360万円超660万円以下 | (A)×20%+44万円 | (A)×20%+54万円 |

| 660万円超850万円以下 | (A)×10%+110万円 | (A)×10%+120万円 |

| 850万円超 1,000万円以下 | 195万円 | |

| 1,000万円超 | 220万円 |

参考:国税庁「令和2年分 年末調整の仕方」

給与所得が1000万円以上の給与所得控除は195万円です。年収2400万円以上の方をのぞいて誰でも平等に受けられる基礎控除48万円があります。

さらに、社会保険料を支払った額も控除できるので、社会保険料の支払額は人によって異なりますが、125万円支払ったと仮定して、社会保険料控除を差し引きましょう。

上記の控除を差し引くと、「1000万円(給与収入)-195万円(給与所得控除)-48万円(基礎控除)-125万円(社会保険料控除)=632万円」が所得税の課税所得金額です。

所得税の税率について

課税所得金額が分かれば、所得税の税率が確定し、所得税の計算ができるようになります。

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 42万7,500円 |

| 695万円超~900万円以下 | 23% | 63万6,000円 |

| 900万円超~1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円~超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

課税所得金額が330万円超~695万円以下であるため、税率は20%、控除額は42万7,500円です。

よって、「632万×20%-42万7,500円」で求められます。計算結果から、年収1000万円の会社員の所得税は83万6,500円ということになります。

年収1000万円の個人事業主の所得税の計算

次に個人事業主の所得税の計算をしていきますが、個人事業主の場合は経費によって所得税の額が大きく異なってくるので、目安の数字を出すことは難しいです。

よって、目安を求めるのではなく実際に計算をして計算方法を確認していきましょう。

しかし、会社員と個人事業主で所得税の計算方法は大きく変わりません。課税所得金額を求めて、所得税率の表を用いて所得税の計算をおこなう手順は同じです。

年収1000万円の個人事業主の課税所得金額は、収入を得るために発生した費用を経費として計上して収入から差し引くことで課税所得金額を確定します。

例えば、個人事業主として1000万円の収入がある中で、300万円の仕事に関わる支出が発生しているのなら、その支出を課税所得金額から差し引けるということです。

さらに、個人事業主は確定申告の際に青色申告という方法で申告をおこなうと、青色申告控除を最大で65万円まで受けることが可能になります。

青色申告をした前提で、年収1000万円の個人事業主の課税所得金額を計算すると「1000万円-300万円(経費)-65万円(青色申告控除)=635万円」です。

課税所得金額635万円の税率は20%になるので、「635万×20%-42万7,500円=84万2,500円」となりました。

個人事業主の所得税は経費の数字を変えるだけで簡単に計算できるので、個人事業主の方は計算方法を覚えておきましょう。

年収1000万円の所得税について解説しましたが、会社員の方は住民税の支払いが必要であり、個人事業主の方は住民税に加えて、個人事業税、収入が1000万円を超えると消費税の支払いも義務付けられます。

年収1000万円の税金について詳しく知りたい方はこちらの記事をチェックしてください。

年収1000万円の税金は?所得税と住民税の額と10つの税金対策を解説!

年収1000万円の毎月の手取り

年収1000万円の手取りは会社員の場合は住民税、社会保険料を差し引くと年間で700万円~750万円になり、毎月の手取りは約60万円になります。

年収1000万円の手取りについて詳しく知りたい方はこちらの記事をチェックしてください。

年収1000万円の人の手取りや月収は?家賃の目安についても紹介!

年収1000万円は単純計算をすれば毎月80万円以上使えて、多少税金が差し引かれると考えていた方もいるかもしれませんが、思ったよりも多く取られていることに驚いたかと思います。

所得税は累進課税制度を取っており、この制度は「多く稼いでいる人から税金を多く取って、稼ぎの少ない人からの税収は少なくする」という考え方が根底にあります。

そのため、年収1000万円は累進課税制度の中ではある程度稼いでいると認識され、所得税が多く取られる仕組みになっているのです。

年収1000万円は税金がお得な年収といえるのか?

年収1000万円の所得税が83万6500円であるため税金の負担率は約8%の負担になり、住民税も含めると税金の負担率は約15%程度になります。

それでは年収700万円から年収1500万円までのおおよその税金の負担率を下記にまとめました。

| 年収 | 税金負担率 |

| 700万円 | 約9% |

| 800万円 | 約11% |

| 900万円 | 約13% |

| 1000万円 | 約15% |

| 1100万円 | 約17% |

| 1200万円 | 約18% |

| 1300万円 | 約19% |

| 1400万円 | 約20% |

| 1500万円 | 約21% |

累進課税制度は、年収700万円になれば税金の負担は軽くなりますし、年収1200万円になればさらに税金の負担は重くなります。

そのため、年収1000万円が特別に税金の負担が重い年収でもなければ、税金の負担が軽いお得な年収でもありません。

税金の負担が一番得する年収はいくら?

税金の負担が一番得な年収は、所得税率だけを考えるなら課税所得が195万円以下の人です。

ただし、所得税の金額の切れ目となる195万円超、330万円超、695万円超、900万円超、1800万円超、4000万円超の近辺の場合は少額でも超えてしまった場合と、ギリギリ不足した場合で差がでると考えた方もいるかもしれません。

もし、課税所得金額が695万円の人と696万円の人で所得税の金額が696万円の人の税額が大きく跳ね上がれば、695万円の人の方がお得ということになります。

実際にそれぞれの所得税を計算してみましょう。

- 695万円×20%-42万7,500円=96万2,500円

- 696万円×23%-63万6,000円=96万4,800円

- 税額の差は2,300円

累進課税の仕組みでは、税率の切れ目でも大きな差が出ないように控除額によって調整されているのです。

そのため所得税の税率を気にして稼ぎすぎないようにする必要はありません。先ほどの項目でも触れましたが収入が増えれば増えるほど課税額は増えますが、手元に残る金額も増える仕組みになっています。

年収1000万円の所得税の節税方法

年収1000万円の所得税の節税方法は3つあります。

- 住宅ローン控除

- 個人型拠出年金iDeCo

- 不動産

それぞれ詳しく見ていきましょう。

住宅ローン控除

| 住宅ローン控除(住宅借入金等特別控除) | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

| 床面積 | 50平方メートル以上 |

住宅ローン控除は所得税を節税する代表的な方法です。住宅ローン控除の魅力は控除額の上限と控除率の高さがあげられます。

4,000万円の残高の住宅ローンであれば、40万円の控除が受けられる計算となり、控除率1%は、金利が1%を切る低金利時代の住宅ローンの税率を考えると、逆ザヤが発生することもある控除率の高さです。

また、年収1000万円の高額納税者の方であれば控除額が大きくても十分に控除しきれるメリットもあります。

さらに住宅ローン控除は所得税で控除しきれなかった控除額は住民税の控除に充てられるので、より控除額が無駄になりにくいです。

年収1000万円の方で住宅ローンを返済している方や、これから住宅ローンを組もうとしている方にはぜひ活用してほしい制度であるといえます。

住宅ローン控除について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの税金を控除する方法は?控除の計算方法についても解説!

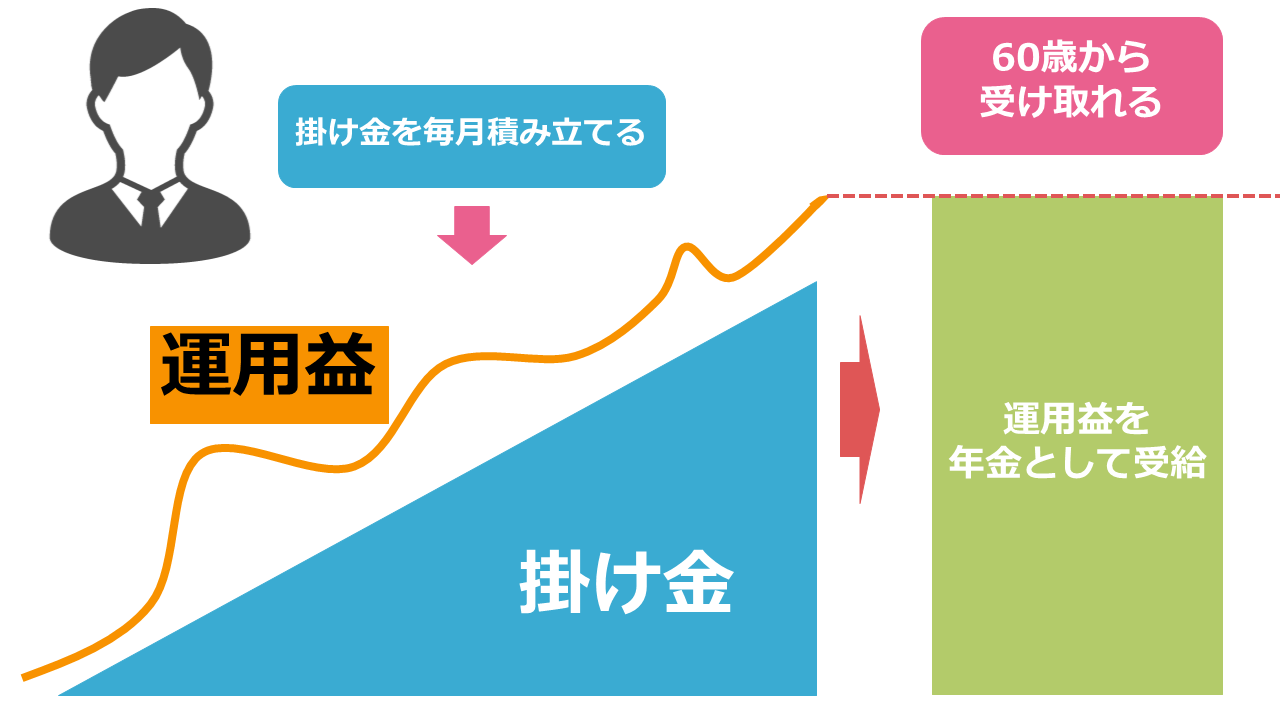

個人型拠出年金iDeCo

個人型拠出年金iDeCoは積立掛け金によって年金を作る制度ですが、積立掛け金を利用して投資信託などを運用することで年金を形成していきます。

投資の利益にかかる税金が非課税になるだけでなく、積立掛け金を申告することで所得税の節税が可能です。運用益の受け取り時には、退職所得控除と公的年金等控除の対象にもなります。

iDeCoの投資対象となる投資信託は運用を投資のプロに任せられる資産運用であるため自分で運用する必要がありません。

ただし、iDeCoという形でも投資をする以上は、投資信託に投資するための最低限の知識を身につけてからおこなったほうがよいでしょう。

個人型拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

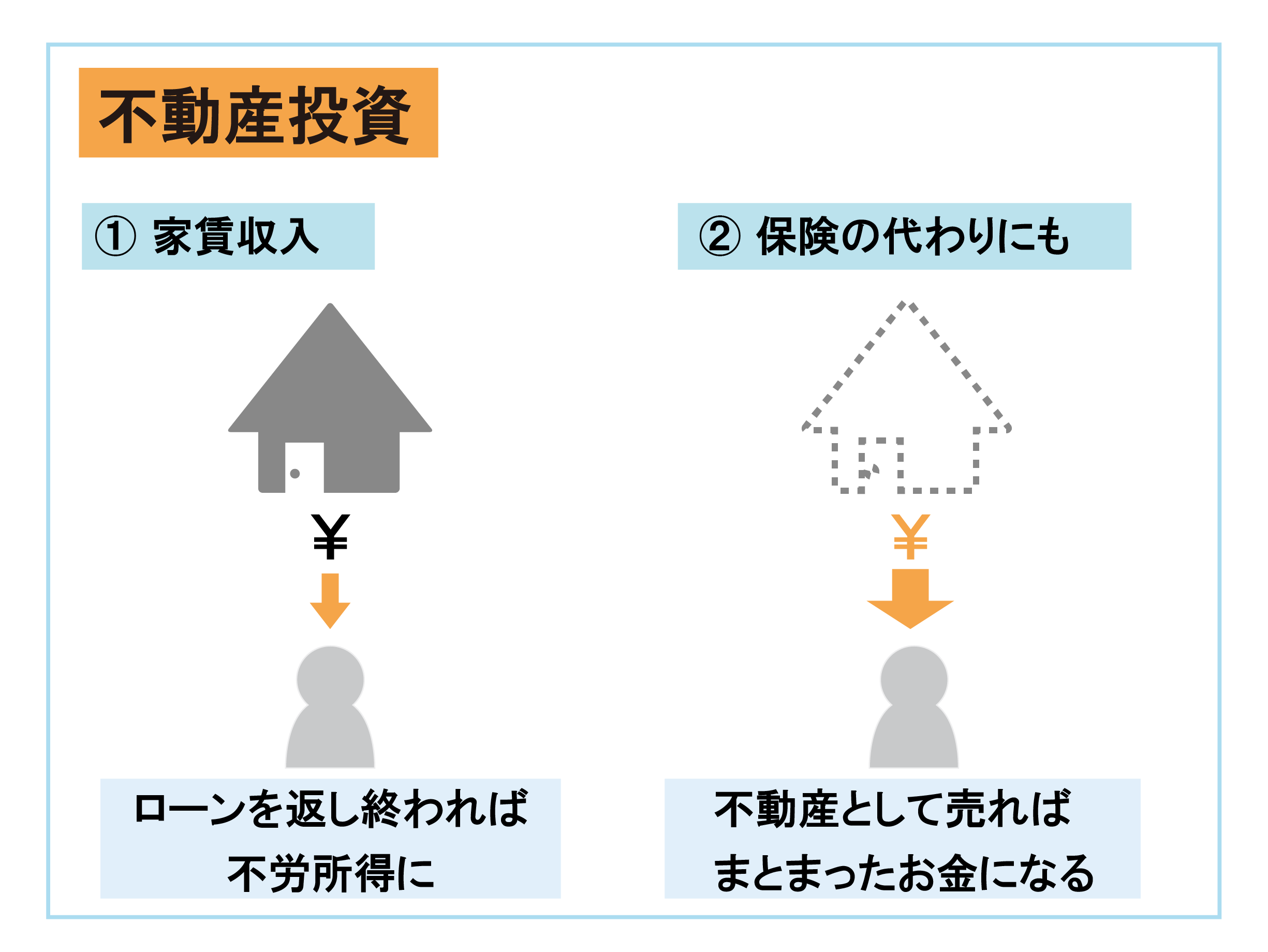

不動産

最後の節税方法は不動産ですが、不動産を購入して賃料収入を得る不動産投資を利用した節税方法です。

不動産投資という投資方法を知っていてもそれがどのように節税と結びつくのか分からない方も多いと思います。

不動産における節税は減価償却と損益通算によっておこないます。

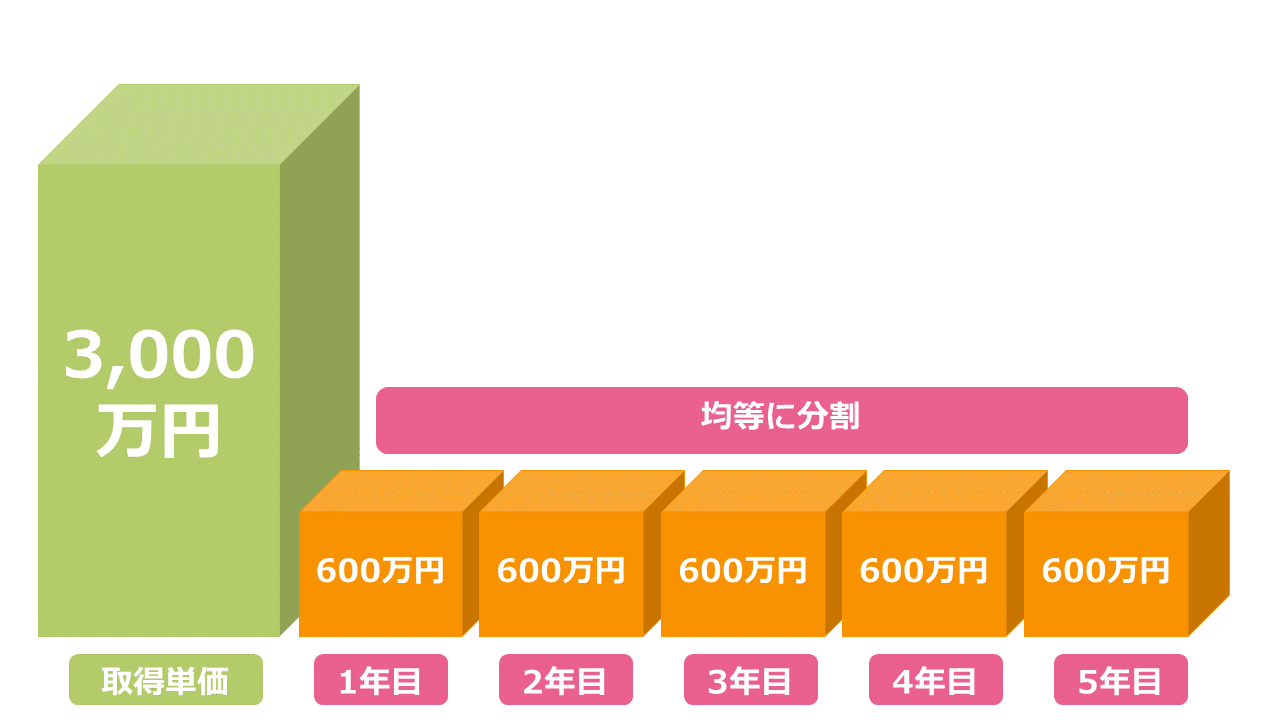

順を追って説明すると、不動産を購入すると物件にもよりますが数百万円から数千万円の購入費用がかかります。

物件の購入費用は不動産投資で利益を得るために必要な費用です。個人事業主の確定申告でも経費を申告していましたが、同じように不動産投資で利益を得るためにかかった費用として物件の購入費用を申告できます。

しかし、不動産の購入費用を一度に申告すれば大きな赤字になるのは明らかであり、申告をしても税金の控除限度額上回ってしまうでしょう。

そこで、不動産のような固定資産の購入費用は減価償却という制度により、購入費用を耐用年数に合わせて分割して申告することができるのです。

例えば、3,000万円の物件を購入したと仮定して、5年間に分けて申告すれば毎年600万円ずつ申告できるようになります。

これが定額法による減価償却という制度ですが、減価償却期間中であれば基本的に不動産投資の利益を含めても購入費用を申告することで赤字になるかと思います。

不動産投資の赤字を給与収入と損益通算することで、給与収入の所得税を節税できるので不動産投資は節税制度としても優秀といわれるのです。

年収1000万円以上の高額納税者の方は将来の安定した不労所得の形成に加えて、節税の方法として不動産投資を利用しましょう。

年収1000万円で所得税の税金を対策するなら資産運用がおすすめ

年収1000万円で所得税の税金の対策をするなら、同時に資産運用を始めるのがおすすめになります。

今回紹介した税金の対策方法のiDeCoと不動産は資産運用に関わっているので、所得税の節税を考えるなら資産運用を始めるのはメリットが大きいです。

税金を節税して貯蓄を増やすだけでなく増えた貯蓄を利用して資産運用を始める方が、老後の資産形成を考える上でも安心できますし、節税だけをおこなうよりもお金を増やしやすくなります。

しかし、資産運用を始めるなら最低限の知識を身につけたいところです。投資信託は運用をプロに任せられる商品であり、不動産投資も物件の管理が大変であればサブリース契約で不動産会社に任せることもできます。

資産運用の知識がないと資産運用への知識が深いプロの言葉を完全に理解にすることができないので、信頼関係を構築することが難しくなります。

何より自分の大切な資産を預けるなら、任せてもいいのか分かるくらいには知識を身につけなければ不安になってしまうでしょう。

投資の最低限の知識を効率よく勉強をするなら、投資初心者向けの無料セミナーに参加することをおすすめします。

自分で本やインターネットで勉強するのもよいですが、プロの講師に直接教えてもらえる環境よりも知識の習得に時間がかかってしまうので、いそがしい年収1000万円の方にとっては効率的ではありません。

弊社では投資初心者向けに資産運用と節税などのお金の知識が身につけられる無料セミナーを開催しています。

無料セミナーに参加して、節税を含めた資産運用を始める一歩を踏み出しましょう。

まとめ

年収1000万円の所得税の目安は83万6,500円(会社員)です。高額納税者であるため、所得税の節税を考える必要があります。

その中で不動産を利用した節税に興味を持った方は、FP(ファイナンシャルプランナー)への相談も検討してみましょう。

FPは資産運用と家計の金融に関するプロであり、不動産投資に関するアドバイスを受けることもできます。

不動産への投資はどうしても最低限の知識だけで運用するのは難しいので、不動産投資に関して相談できる資産運用のプロが欲しいところです。

弊社の無料の投資セミナーはFPが講師を務めているので、セミナーは信頼できるFPと出会える機会となっています。

資産運用の相談先について詳しく知りたい方はこちらの記事をチェックしてください。