同じ年収1000万円であっても既婚者と独身では生活レベルや生活実態が異なります。

既婚者の方が利用できる税金対策は多いです。しかし、扶養する人数が増えて固定費が大きくなるので自由に使えるお金は少なくなる傾向にあります。独身の方が自由に使えるお金が多いので生活に余裕が出やすいといえるでしょう。

この記事では年収1000万円独身の生活費の内訳や、男女の割合、購入できる住宅や車の値段の目安を紹介し、独身でもできる節税対策も紹介していきます。

年収1000万の手取り

年収1000万円独身の手取りは税金と社会保険料を差し引いて720万円程度です。毎月の収入に直すと60万円程度になります。

年収1000万円の個人事業主の場合は個人事業税と消費税がかかり、多くの税金を支払う必要があるので、会社員よりも手取りが少なくなる傾向にあります。

また、独身の場合は配偶者控除を利用できません。既婚者と比較して払う税金は多くなりますが、既婚者になったときは当然生活費が上昇するので。既婚者のみ税金の対策方法が1つ増えると考えるくらいで問題ないでしょう。

ボーナスも含めて年収1000万円の場合は額にもよりますが、年2回のボーナスの合計が200万円と仮定すると月の手取りは43万円程度になります。

それでは、手取りを踏まえたうえで年収1000万円独身の生活費の内訳を見ていきましょう。

年収1000万円の手取りの算出方法について詳しく知りたい方はこちらの記事をチェックしてください。

年収1000万円の人の手取りや月収は?家賃の目安についても紹介!

年収1000万の生活費の内訳

年収1000万円の生活費の内訳について独身と既婚に分けて紹介していきます。

独身の生活費の内訳

| 項目 | 年収1000万独身の生活費 | 独身の生活費(全所得平均) |

| 食費 | 84,000円 | 44,263円 |

| 住居費 | 144,000円 | 20,854円 |

| 光熱・水道費 | 15,000円 | 11,652円 |

| 家具・家事用品 | 10,000円 | 5,443円 |

| 被服及び履物 | 10,000円 | 5,985円 |

| 保険・医療 | 12,000円 | 7,712円 |

| 交通・通信 | 30,000円 | 21,068円 |

| 教育費 | 0円 | 20円 |

| 教養娯楽費 | 30,000円 | 19,426円 |

| その他の支出 | 40,000円 | 27,359円 |

| 合計 | 375,000円 | 163,781円 |

※参考:家計調査報告(家計収支編)2019年(令和元年)平均結果の概要

上記のデータは総務省が出しているデータをもとにしています。

年収1000万円の独身の方のデータはありませんでしたが、総務省統計局の家計調査報告で発表された独身の生活費の平均をもとに算出しました。

また右列の独身の生活費(全所得平均)における住居費の平均が20,854円と低くなっているのは、持ち家や実家暮らしの方など住居費を毎月支払っていない世帯も含めた統計となっているためです。

独身と既婚者の生活費を比較するうえで注目するべき点は住居費と教育費です。

住居費に関しては、年収1000万円の場合は良い家に住みたいのであれば、給与収入に対して負担率が20%になる16万円程度まで最大で出せますが、独身であればこだわりがなければ住居費を節約することができます。

生活費の内訳では14万円としましたが、もう少し高い物件で生活しても余裕があります。独身であれば実家で暮らすという選択肢もあるので、住居費は独身で一番節約しやすい項目といえるでしょう。

独身の場合は子供への教育費は基本的にかかりません。

また出費が増える項目としては食費が考えられます。年収が高く独身の場合は、自炊の手間を省くために外食の回数を増やして自由な時間を確保する選択肢を取ってもよいでしょう。

年収1000万円独身は毎月いくら貯金できる?

あくまで上記の生活費の内訳は一つの例です。しかし、上記の額の37万5,000円であれば、年収1000万円の方のボーナスを含めた月収の60万円をオーバーしません。

年収1000万円の方のボーナスを含めた毎月の手取りの額をもとに貯金額を計算すると「60万円(手取り)-37万5,000円(毎月の出費)=22万5,000円」が毎月の貯金額です。

年間の貯金額にすると270万円になります。

ただしこれは旅行などにも行かず必要最低限のお金しか使わなかった場合で、実際はこれ以外にも様々な出費が出てくるため、200万円ほど貯金ができればかなり良い方だと思われます。

貯金を優先するなら年収に応じて生活費を上げず、独身の生活費の平均を参考に生活費を決めればさらに余裕を持って貯金ができるでしょう。

貯金は手取りの10%~20%が目安といわれています。720万円の10%~20%は平均で72万円~144万円程度ですが、先ほどの生活費の内訳を考えれば独身でこの額を貯金するのは難しくありません。

また、年収1000万で独身の方は自分の生活でこれだけは譲れないものがあれば、その費用にお金を費やすことも可能な年収といえます。

既婚者(二人以上の世帯)の生活費の内訳

| 項目 | 年収1000万既婚の生活費 | 二人以上の世帯の生活費(全所得平均) |

| 食費 | 90,000円 | 80,461円 |

| 住居費 | 180,000円 | 17,103円 |

| 光熱・水道費 | 25,000円 | 21,951円 |

| 家具・家事用品 | 12,000円 | 11,717円 |

| 被服及び履物 | 13,000円 | 11,306円 |

| 保険・医療 | 15,000円 | 14,010円 |

| 交通・通信 | 45,000円 | 43,814円 |

| 教育費 | 13,000円 | 11,495円 |

| 教養娯楽費 | 35,000円 | 30,679円 |

| その他の支出 | 60,000円 | 50,843円 |

| 合計 | 488,000円 | 293,379円 |

参考:家計調査報告(家計収支編)2019年(令和元年)平均結果の概要

既婚者は同居人が増えることから住居費がかかりやすいことと、子供がいる場合は教育費が発生する点が独身との大きな違いになります。

住居費は手取りの年収の25%と大きく見積もって計算していますが、独身の項目で示した20%の14万4千円も目安になります。既婚者の場合は、地域だけでなく同居人の人数によっても住居費が大きく左右されてしまうので、節約できるなら節約した方がよいでしょう。

年収1000万円の既婚者は毎月いくら貯金できる?

上記の生活費は一例ですが、「60万円(手取り)-48万8,000円(毎月の出費)=11万2,000円」が毎月の貯金額になり、毎年134万4,000円を貯金可能です。

これも旅行やその他突発的な出費を含めていないのであくまで貯金の最大値です。

二人以上の世帯の生活費の全所得平均の支出である29万3,379円にできる限り近づけることができるなら、さらに貯金をすることができるでしょう。

しかし、独身と比較すると既婚者は自身の節約だけで出費を大きく減らせるわけではないので、支出を減らすことで貯金を増やすのは難しい場合もあるかと思います。

既婚者の場合は、出費を減らす以外に収入を増やす方法も考えながら無理のない節約を心掛けましょう。

毎月の貯金でいくらまで貯められるのか

それでは、年収1000万円の方がいくらまで貯金できるのかシミュレーションしてみましょう。

ボーナスを含めた毎月の手取りが約60万円と仮定して、①独身の方が10年~30年貯金したときの貯金したケース、②既婚者の方が同様に貯金したケース、③手取りの10%、④手取りの20%で同様に貯金したケースを比較しました。

| 毎月の貯金額 | 10年 | 20年 | 30年 |

| ①独身の貯金額(22万5,000円) | 3,228万円 | 6,456万円 | 9,684万円 |

| ②既婚の貯金額(11万2,000円) | 1344万円 | 2688万円 | 4,032万円 |

| ③手取りの10%(6万円) | 720万円 | 1,440万円 | 2,160万円 |

| ④手取りの20%(12万円) | 1,440万円 | 2,880万円 | 4,320万円 |

独身の方が余裕を持って貯金をする場合は、30年で貯金が1億円近くになる計算になります。

既婚者の方が貯金をする場合は手取りの20%近くを貯金できているといえるので問題はないでしょう。独身・既婚で上記の生活費の内訳を上回る生活をしていても、最低限、の手取りの10%の額を貯金していきたいところです。

また、貯金をする動機として退職後や老後に備えたいという動機があげられると思いますが、年収1000万円で独身の場合は今の年齢によっても貯金したい額が変わってくるかと思います。

例えば、すでに50代の方は貯金をしても10年しかないので、できる限り節約して貯金をしたいところですが、30代・40代の方は退職まで20年以上あるのである程度余裕をもって貯金をしても問題ないでしょう。

年収1000万円の男性と女性の割合

年収1000万円を単独で稼ぐ男性と女性の割合は下記の通りです。

| 性別 | 年収1000万円の人 | 年収1000万円以上の人 |

| 男性 | 5.6% | 7.7% |

| 女性 | 0.8% | 1.2% |

※参考:民間給与実態統計調査

年収1000万円を単独で稼ぐ割合は男女ともに10%を切っており、全体的に見ても上位に位置する存在です。

既婚者で世帯年収が1000万円になる世帯は上記のデータよりも多くなりますが、単独で1000万円を稼ぐことができるのは全体を見通しても限られた人数といえます。

男性と比較して女性はさらの極端に割合が少なくなっていますが、年収1000万円の女性がどれくらいいるのかさらに詳しく知りたい方はこちらの記事をチェックしてください。

年収1000万円の女性はどのくらいいるの?おすすめの資産運用は?

年収1000万円で購入できる住宅や車

次に、年収1000万円で購入できる住宅や車について考えていきます。

住宅ローンを組むなら返済額の目安は?

住宅ローンを組むには返済負担率を考える必要があり、20%を目安に組むのがよいでしょう。

年収700万~年収1500万円までの返済額の目安を下記の表にまとめました。

| 年収 | 年間の返済額 | 月々の返済額 |

| 700万円 | 140万円 | 約11.6万円 |

| 800万円 | 160万円 | 約13.3万円 |

| 900万円 | 180万円 | 15万円 |

| 1000万円 | 200万円 | 約16.6万円 |

| 1200万円 | 240万円 | 20万円 |

| 1500万円 | 300万円 | 25万円 |

年収1000万円の住宅ローンの目安は年間の返済額は200万円で、月々の返済額は約16,6万円程度になります。

最大で借りられる額はフラット35の返済負担率35%まで融資可能であるという基準を参考にすると毎月の返済額は350万円であるため、月々の返済額が29.1万円になります。

しかし、生活費の半分を住宅ローンの返済に費やすことになるので、基本的には返済負担率20%を目安にしながら住宅ローンを組む方が無難です。

カーローンを組むなら年収の30~40%程度

カーローンの限度額は年収の30~40%といわれているので、年収1000万円の方は300万円~400万円のカーローンが組めます。

年収1000万であれば頭金含めて500万円程度の車を購入するのがよいでしょう。

独身であればより高価な車を購入する余裕もありますが、ローンの支払いだけでなく車の維持費にも気をつけましょう。

年収1000万円の方ができる節税対策

年収1000万円で独身の方は既婚の方と比較して取れる節税対策の選択肢に制限があります。

独身の場合は配偶者控除を受けられない分、控除上限額が高くなるので自分でできる節税対策を駆使したときの節税効果は高くなりやすいです。

独身・既婚ともにできる代表的な節税対策を3つ紹介していきます。

- ふるさと納税

- 住宅ローン控除

- 個人型拠出年金iDeCo

ふるさと納税

ふるさと納税は住民税を控除する制度で、地域に対して寄附金を支払った額に応じて税金が控除され、納付した地域や額によって異なる返礼品を受け取ることができます。

2,000円の自己負担額がありますが、本来納めるべき税金で地域の特産品や生活必需品を受け取ることができるので利用しない手はないでしょう。

独身は配偶者控除がないので納めるべき税金が多いため、ふるさと納税の上限が既婚者より高いです。

配偶者控除を受けられる既婚者とふるさと納税の控除上限額を年収700万円~1500万円まで下記の表で比較しました。

| 年収 | 独身の控除上限額 | 既婚者の控除上限額 |

| 700万円 | 108,000円 | 86,000円 |

| 800万円 | 129,000円 | 120,000円 |

| 900万円 | 151,000円 | 141,000円 |

| 950万円 | 163,000円 | 154,000円 |

| 1000万円 | 176,000円 | 166,000円 |

| 1100万円 | 213,000円 | 194,000円 |

| 1200万円 | 242,000円 | 239,000円 |

| 1500万円 | 389,000円 | 389,000円 |

年収1000万円で既婚者の控除上限額は166,000円ですが、独身の控除上限額は175,000円になります。比較すると11,000円の差があることが分かるので、独身の方の方がふるさと納税による節税効果が高いといえます。

年収1500万円を超えると配偶者控除を受けられなくなるので、独身と既婚者の控除上限額が同一になります。一部の高所得者をのぞいてふるさと納税は独身の方が控除上限額が大きくなりやすい税金対策といえるでしょう。

既婚者の場合は独身の控除上限額を納税してしまうと控除上限額をオーバーしてしまいます。控除上限額をオーバーしてしまうと超過額は自己負担となるので必ず控除上限額をふるさと納税のシミュレーションサイトで確認してからおこなうようにしましょう。

住宅ローン控除

| 住宅ローン控除(住宅借入金等特別控除) | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

| 床面積 | 50平方メートル以上 |

年収1000万円で住宅ローンを組んでいる方は、住宅ローン控除を利用できます。住宅ローン控除は控除率がローン残高の1%と非常に高いです。

1%と聞いてなぜ高いのか分からない方もいるかもしれません。現在の住宅ローンの金利は1%を下回るものも珍しくないので、住宅ローンの金利よりも控除率が上回る逆転現象が発生しているからです。

ただし、年収1000万円で独身の場合は控除を受けるために50m²と1人で暮らすのには広い住居を購入する必要があります。

2021年1月から住宅ローンの面積の制限が緩和され、40 m²以上の住宅でも住宅ローン控除が受けられるようになりました。

40m²以上50m²未満の物件の場合は所得制限が1000万円となっているので、所得が1000万円以上(収入から給与所得控除を差し引いた額)の方は気をつけましょう。

住宅ローン控除について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの税金を控除する方法は?控除の計算方法についても解説!

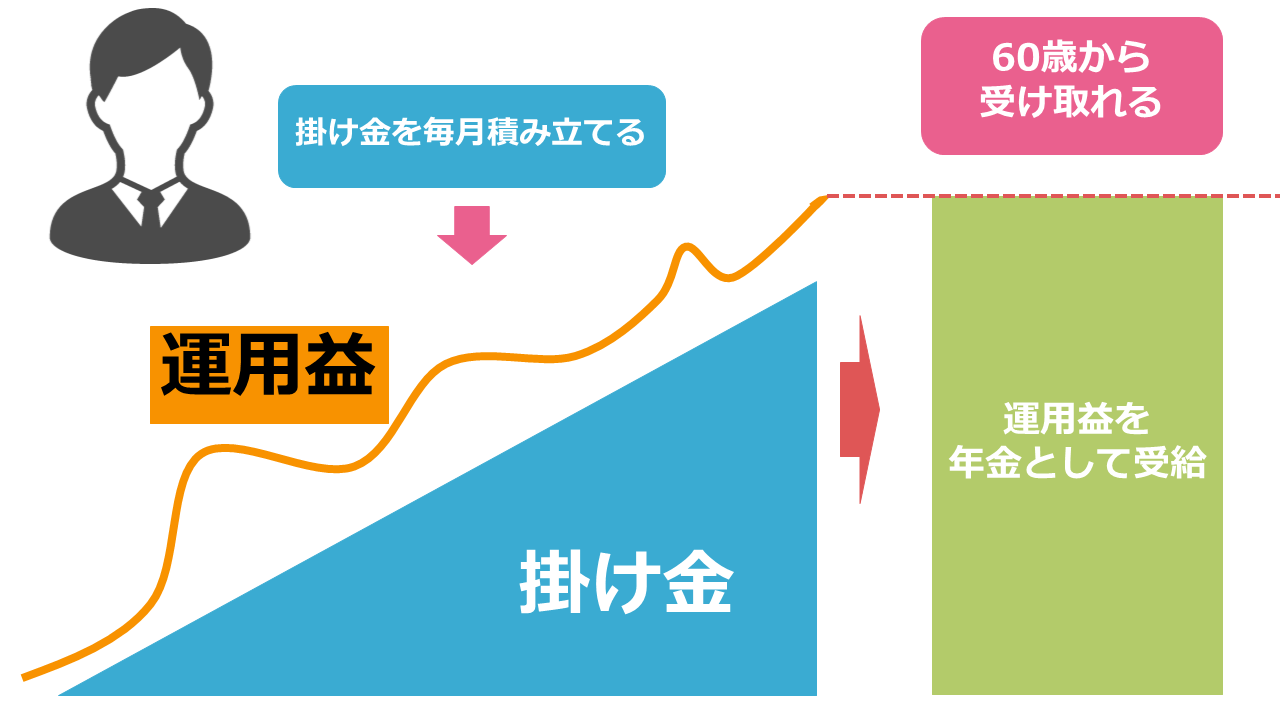

個人型拠出年金iDeCo

老後が不安な方は節税対策と資産運用が同時にできる個人型拠出年金iDeCoの利用をおすすめします。

iDeCoは毎月の積立掛け金を利用して資産運用をおこない、老後に年金として受給する制度です。資産運用の利益が非課税になるだけでなく、毎月の積立掛け金を申告することで税金の控除を受けることもできます。

そのため、老後の資産形成を目的として資産運用を始めるなら、様々な節税メリットがあるのでおすすめの制度です。

投資対象となるのは資産運用のプロに運用を任せられる投資信託がメインで、iDeCoで積み立てられる商品はiDeCoの口座を開設する証券会社によっても異なります。

ただし、60歳になるまで資産を引き出すことが原則不可能です。老後の資産形成以外の目的で資産運用を始めるならNISA・つみたてNISAのようないつでも引き出し可能で、投資の利益のみを非課税にする制度の方がよいでしょう。

iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

年収1000万円の方はライフプランに合った資産運用を検討する

年収1000万円の方は結婚費用、住宅、車の購入費用などの大きな出費を計画している方も多いと思います。

そのような出費に備えつつ、老後のことも考えた自分に合ったライフプランを設計することをおすすめです。

節税対策として最後にiDeCoを紹介しましたが、年収1000万円の方は貯金するだけでなく資産運用を始めて効率よく資産を増やして、今後の出費に備えましょう。

貯金の目安についても紹介しましたが、年収1000万円で独身の方は貯金を資産運用に回せる余裕があるので、すぐに使わない余裕資産を利用して始めるのがよいです。

しかし、資産運用を始めるなら最低限の知識が必要です。iDeCoの投資対象となる投資信託は自分で運用する必要がありませんが、商品を選択するのには知識が必要になります。

また、自分の資産を使っておこなうことですから、知識がない状態であれば本当に長期的に資産を増やしていけるのか不安という状態に陥りやすく、知識を身につけることで安心して資産運用ができるようにもなるでしょう。

資産運用の知識を身につけるなら投資初心者向けの無料セミナーに参加することをおすすめします。年収1000万円で独身の方は仕事・プライベートに時間を割きたいので、資産運用を勉強する時間はできるだけ短くしたいと考えると思います。

セミナーに参加すればプロの講師から知識を修得すること可能で、いつでも質問できる環境が整っているので自分で勉強するよりもはやく知識を身につけられるでしょう。

弊社では資産運用の知識がまったくない方でも参加できる資産運用セミナーを開催しています。節税対策も含むお金の知識も得られる機会となっているので、セミナーに参加して将来の漠然としたお金の悩みを解決する機会としましょう。

まとめ

年収1000万円の生活実態について解説しました。

年収1000万円で独身の方の生活は余裕があり、既婚者も毎月まとまった金額を貯金することも可能です。

年収1000万円の方は貯蓄している資産で今すぐに使う予定がないお金があれば、資産運用に回す方が効率的にお金を増やすことができます。

また、不動産投資のような資産運用に興味のある方は1人でおこなわず、まずは資産運用のプロであるFP(ファイナンシャルプランナー)に相談しましょう。

FPは資産運用や家計の金融のプロで投資全般に対して高いレベルの知識を持っています。また弊社の無料セミナーはFPが講師を務めているので、相談できるFPと出会える機会となっています。

資産運用の相談について検討している方は下記の記事もチェックしてみてください。