投資初心者が投資を始める上で最も大切なことは自分にとっておすすめの投資を選ぶことです。

おすすめの投資はそれぞれの投資の目的や、保有している資産の額によっても異なります。

そのため、誰にとっても最良の投資はなく自分に合わせて投資を選ぶことが重要になるのです。

この記事では初心者にもおすすめの投資を含めた7種類の投資方法を紹介していきます。

紹介する投資の中には、まだ聞いたことがない投資方法もあるかもしれないので自分自身の投資の選択肢を広げてみましょう。

投資とは?

投資とは資産形成の手段であり、自分の手持ちの資産を運用してお金を増やしていくことを指します。

投資を選ぶうえで重要なことは、「どれだけのリターン(利益)を望むのか」「どれだけのリスク(損失)を許容できるのか」の2つが重要です。

運用の途中であっても元本割れは許容できない場合は、満期まで保有していれば基本的に元本割れをしない債券投資が選択肢になります。

一方で、運用の途中で元本割れをする可能性があっても積極的にリターンを得たいのであれば株式投資が選択肢になります。

投資のリスクとリターンは比例しており、ローリスクのものはリターンが小さく、ハイリターンのものはリスクが大きいです。

また、リターンに関しては具体的な投資の目標を作っておくと明確になりやすいです。

例えば30代から「老後の資産形成のため」に投資を始めるのであれば、定年まで30年以上の時間があるので少額からの積立投資ができる投資信託が候補になります。

投資は少額から始めれば始めるほどリスクが少なくなるので、少額から投資を始めて目的を達成できるなら許容しなくてはならないリスクを減らすことも可能です。

投資がおすすめである理由

投資に興味を持った理由に友人などの近しい人におすすめされたからという人もいるかもしれません。

では、なぜ今の時代に投資がおすすめなのかを解説していきます。

- 貯金だけではお金が増えないから

- 年金だけでは老後の生活が賄えないから

- お金の価値は常に変動しているから

貯金だけではお金が増えないから

現在は、定期預金も住宅ローンも低金利の時代です。

お金を借りて利息がつきにくいという意味ではいい時代かもしれませんが、お金を預けているだけで資産が増えた時代は終わりを迎えています。

両親から「定期預金に預けていれば安全だしお金が増える」といわれたことがある方もいるかもしれません。

しかし、現在の定期預金の金利は0.002%(ゆうちょ銀行)であり、とてもお金を増やしていける金利ではありません。

投資にはリスクもありますが、貯金で増えるお金が激減してしまったため投資による資産形成が現在では重要になってくるのです。

年金だけでは老後の生活が賄えないから

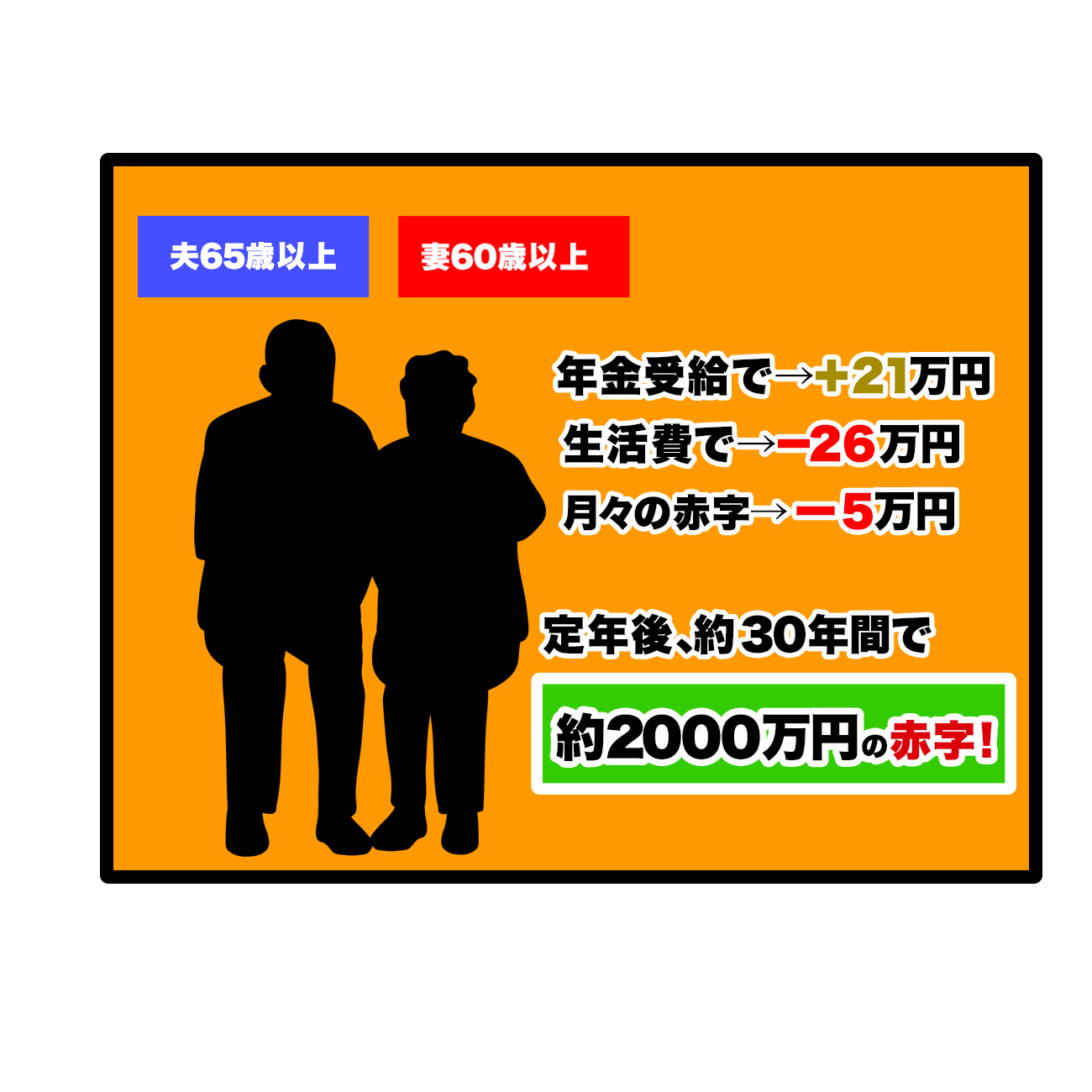

投資に興味を持った理由として「2,000万円問題」を聞いて興味を持った方もいるかもしれません。

2019年6月に金融庁の金融審議会が公表した報告書の内容が発端となり大きな話題となりました。

老後2000万円問題は下記のような一般的な夫婦が年金で暮らすための不足金額を示しています。

この2,000万円はあくまで金融庁が一般的なモデルケースをもとに試算した計算であるため、実際に老後に不足する金額は人によっては2,000万円では済まない可能性もあります。

貯金でお金が増えない以上、2000万円以上の不足金額を補うためには長期間の投資で増やしていく方が目標額に到達しやすくなります。

老後2000万円問題について詳しく知りたい方はこちらの記事をチェックしてください。

老後2000万円問題の実態とは?これから本当に必要な貯蓄額について

お金の価値は常に変動しているから

低金利での貯金を続けていれば続けているほど、物価上昇のリスクにさらされることになります。

日本円は毎年インフレする可能性があり、これまで100円で売られていたものが10年後、50年後に100円で買えるとは限りません。

このように物価が上昇すれば、500万円を貯金していたとしても数十年後には相対的に500万円の価値が下がっている可能性があるのです。

つまり、貯金をしているだけでもリスクがあるので、多少のリスクはあっても投資を始めてお金を増やしていく方が物価の上昇の対策になりやすいといえます。

しかし、投資にもリスクの低いものと高いものがあるので、次は様々な投資のリスクについて紹介します。

投資別のリスクについて

投資のリスクはローリスク・ミドルリスク・ハイリスクの3つに分けるのであれば、次のように分けられます。

| ローリスク・ローリターン | 定期預金 |

| 外貨預金 | |

| 保険 | |

| 債券 | |

| 金投資 | |

| アンティークコイン | |

| ミドルリスク・ミドルリターン | 海外積立投資(オフショア投資) |

| 投資信託 | |

| ETF | |

| REIT | |

| 外貨MMF | |

| ヘッジファンド | |

| ソーシャルレンディング | |

| 不動産 | |

| 株式 | |

| ハイリスク・ハイリターン | 仮想通貨 |

| FX | |

| 先物取引 |

投資や資産運用の種類は時代に合わせて増加しておりその種類も豊富です。

今回の記事では投資初心者におすすめの投資に絞って詳しく解説していきますが、投資には様々な種類があり、リスクとリターンの関係は上記のようになっていることを理解しておきましょう。

また、それぞれの資産運用の種類についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

資産運用の種類とは?初心者でも分かる17種類の運用方法を徹底解説

初心者におすすめの少額から始められる投資の種類

ここからは投資初心者におすすめな少額からも始められる投資に絞って5つ紹介していきます。

- 債券

- 投資信託

- 株式

- REIT

- 海外積立投資(オフショア投資)

それぞれ詳しく見ていきましょう。

債券

債券投資は国や企業が資金を集めるために発行する借用証に投資をして、主に利子収入を得る投資方法です。

債券には大きく分けて「公共債」と「民間債」があり、これを総称して「公社債」と呼びます。

公共債の中でも最も有名な債券の種類が国が発行する「国債」であり、最も信用性が高い債券になります。

次に、民間債の中でも代表的な債券が企業が発行する「社債」で、発行元の企業によって信用性が異なるのが特徴です。

投資にかかる金額は個人向け国債が1口1万円から投資可能であるため、少額からの投資が可能となっています。

債券投資のメリットとリスクを確認していきましょう。

債券のメリット

投資初心者に債券がおすすめな理由は下記の通りです。

- 購入する前から利益が決まっている

- 元本割れのリスクがほとんどない

債券投資は満期までの期間がどれくらいでどれだけの利益が見込めるのかが決まっています。

投資をする前に満期まで保有すればどれだけの利益を見込めるのか債券の金利から計算できるので、投資の目標が非常に立てやすいです。

また、債券の一番のメリットは元本を確保した運用となっているので、元本割れのリスクがほとんどない点になります。

特に個人向け国債は、国が破綻することがなければお金は返還されるので、リスクは極めて低いといえます。

よって、「投資を始めたいけど一時的であっても損はしたくないし、リターンは少なくても問題ない」という方におすすめです。

債券のリスク

一方で債券のリスクは次のようなものがあげられます。

- 投資先の破綻で元本割れする

- 利回りがインフレ率に負ける可能性がある

社債に投資をする場合に発生する可能性があるリスクですが、投資先の企業が破綻すれば元本を返済できなくなるので元本割れのリスクがあります。

債券に限りませんが、元本確保の投資は投資先が破綻すれば元本が保証されなくなるので絶対に安全な投資とはいえません。

債券投資と類似したシステムの投資にはソーシャルレンディング(クラウドファンディング投資)があげられますが、こちらも同様のリスクがあります。

そもそも、定期預金であっても銀行が破綻して、1000万円以上の預入金額がある場合は預金保険の対象にならないので元本は保証されなくなります。

また、現在の定期預金の金利は資産を増やす目的で預けるには厳しい数字ですが、個人向け国債の利率も0.05%(財務省)であり日銀が設定する最大のインフレ率である2%に負ける数字です。

仮に2%のインフレが発生すれば、債券投資で0.05%で運用したとしても1.95%インフレに負けることになるので、実質的に資産が目減りすることになります。

投資の利回りを考える際にはこの2%という数字が重要であり、資産の価値を守るために資産運用を始めるとしてもこの2%という数字を上回るように運用を考えます。

簡単に言えば「債券に投資をして利益を出しても、インフレでそれ以上に損をすることもある」ということです。

債券投資は投資初心者が投資して元本割れをする可能性が少ないのでリスクを徹底的に避けたいならおすすめですが、リスクを徹底的に避けるよりも多少のリスクを許容してより大きなリターンを見込む方がメリットが大きいことが多いです。

債券について詳しく知りたい方はこちらの記事をチェックしてください。

債券投資とは?利回りやリスクの関係とおすすめの債券投資について

投資信託

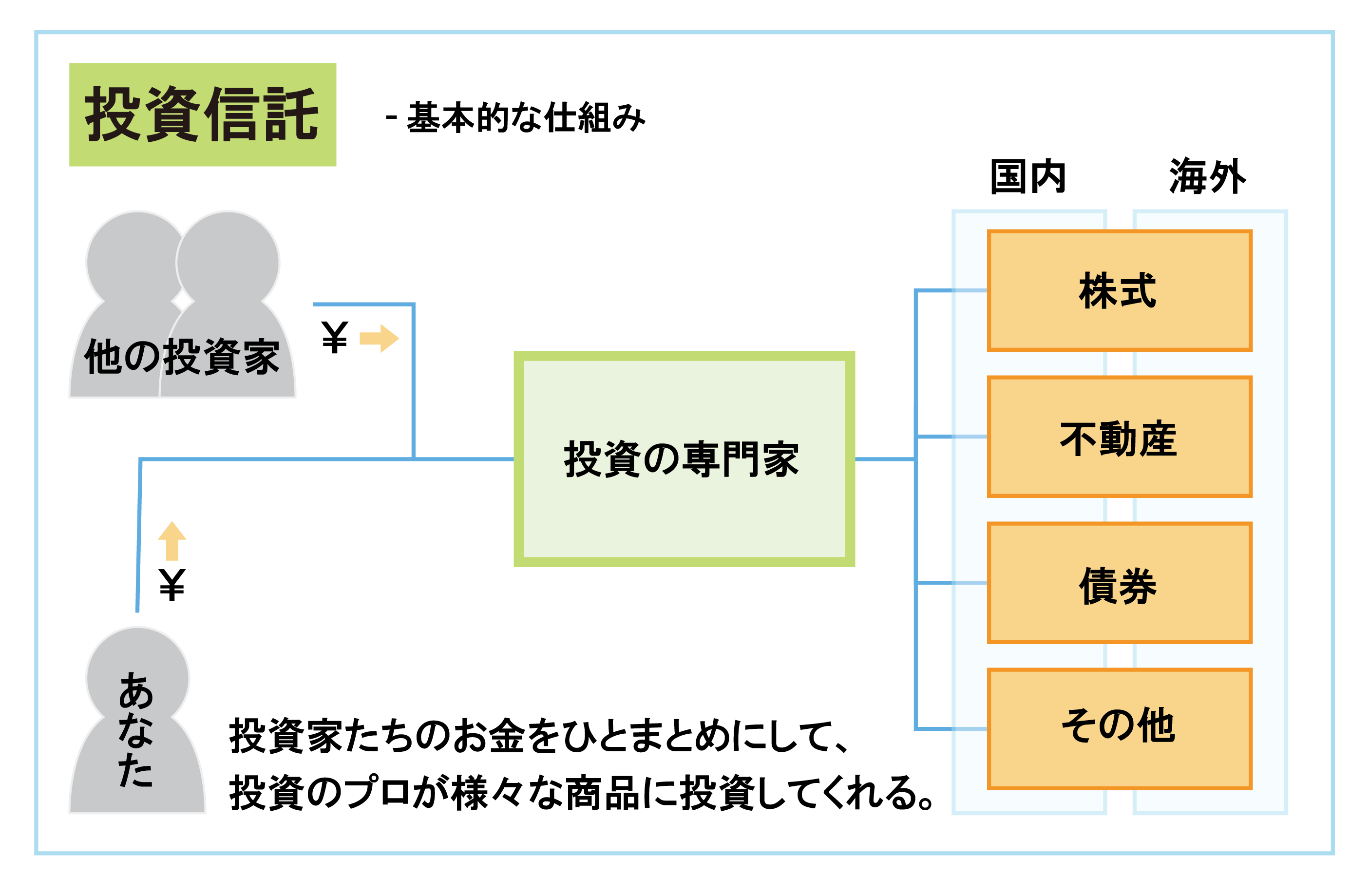

投資信託とは、投資の専門家(ファンドマネージャー)にお金を預け、預けた資産を用いて株式・不動産・債券などを運用し、その運用成果を投資家に分配する事です。

基本的には買値と売値の差額や、定期的に発生する分配金が投資信託への投資で得られる利益になります。

また、投資信託は銘柄によっては100円から購入できるので、少額投資に適した投資商品でもあります。

投資信託のメリットとリスクについて見ていきましょう。

投資信託のメリット

投資信託のメリットには次のようなものがあります。

- 分散投資が簡単

- 様々な商品がある

- 運用を自分でおこなわなくていい

- 100円から投資できる

- 節税制度を活用できる

投資信託は「海外株式」を投資対象にした投資信託を購入すれば「NYダウ」や「S&P500」などの代表的な指数に連動するように投資商品を複数購入し運用します。

中には株式をテーマにしていても「AI関連銘柄」「医療関連銘柄」といった特定のテーマを決めて特定のテーマに関連する銘柄に投資して運用するテーマ型投信というのもあります。

また、中には債券と同じように元本確保型の投資信託もあり、満期まで保有して投資先の債務の履行が可能であれば元本割れをしていた場合に元本が返還されます。

投資対象さえ決めてしまえば分散投資が簡単であり、様々な商品があるので選択肢が豊富であり、自分で銘柄を選定して運用する必要もありません。

つまり、投資初心者でも簡単に分散投資ができて投資が始められる商品になります。

銘柄によっては100円以上1円単位で投資ができる小回りのよさも、少額から投資を始めたい投資初心者のハードルを落としてくれます。

少額であっても毎月同じ額を積み立て続けて数十年運用すれば、老後の資産形成の手段にもなるのが投資信託です。

また、投資信託には利益を非課税にしてくれるつみたてNISAや、利益を非課税にしたうえでより老後の資産形成に特化した個人型確定拠出年金iDeCoという節税制度が利用できます。

つみたてNISA、iDeCoに関しては後ほど解説します。

投資信託は「運用を投資のプロに任せて、毎月積み立てて投資をおこない、節税も積極的におこないたい」という方におすすめです。

投資信託のリスク

投資信託には次のようなリスクがあります。

- 市場全体が暴落した場合は損をする

- 様々な手数料がかかる

投資の相場において「新型コロナショック」や「リーマンショック」といった市場全体が暴落するような状況になれば、投資信託も例外なくリスクが伴います。

投資対象を分散していても株式に投資をしている以上、株式市場全体が暴落すれば影響を受けることは避けられないからです。

もちろん一過性の暴落であるため、NYダウやS&P500のような代表的な指数が長期的に成長を続けていけば、それに連動する投資信託も成果を出してくれます。

また、投資信託には下記の5つの手数料がかかります。

| 手数料 | 内容 |

| 購入手数料 | 投資信託の購入時にかかる手数料 |

| 信託報酬(運用管理費用) | 投資信託の運用中にかかる手数料 |

| 監査報酬 | 投資信託の監査にかかる手数料 |

| 売買委託手数料 | 投資信託の金融商品の売買にかかる手数料 |

| 信託財産留保額 | 投資信託の解約時にかかる手数料 |

監査報酬と売買委託手数料に関しては信託報酬(運用管理費用)に組み込まれている場合も多いです。

購入手数料はノーロード投資信託であれば無料であり、信託財産留保額はかからない投資信託もあります。

よって、手数料の種類は多いですが投資信託を選ぶうえで注目する手数料は1つしかありません。

必ずかかるうえに運用している間は発生し続ける信託報酬の安さに着目して投資信託を選ぶのがおすすめです。

投資信託の手数料を知らずに手数料の高い投資信託を購入してしまうと、手数料によって見込んだ利益が発生しないこともあるので注意が必要になります。

また、信託報酬は1%違えば同じ投資対象でも運用益は別物になるため、長期運用をするなら0.01%程度の違いであってもこだわるべきです。

投資信託は投資対象と手数料に気をつけて慎重に選びましょう。

投資信託についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

株式

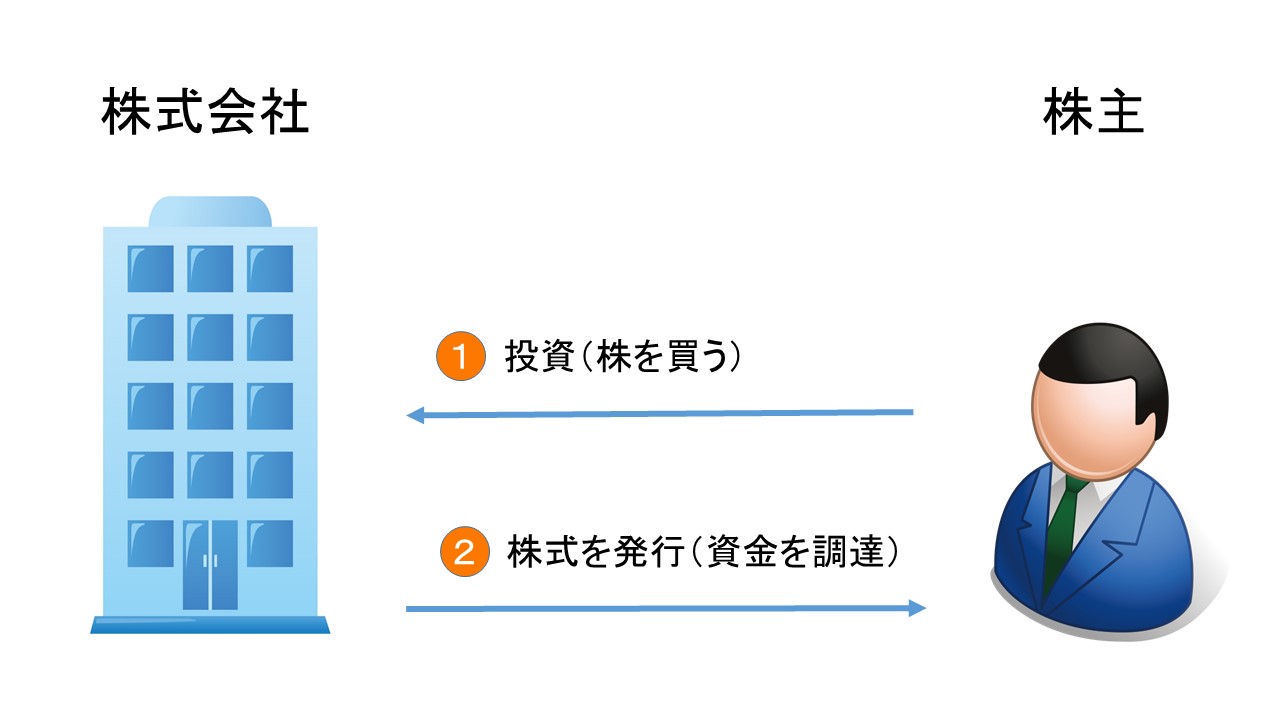

株式は企業が資金を得るために、発行した株を売買する日本国内で最も人気のある資産運用です。

株式を売買することで「売却益」「配当金」「株主優待」「議決権」など様々な資産と権利が得られます。

株式は日本株を購入する際は、基本的には100株(一単元)での購入になります。

一単元の株式を購入するには、10万円以上かかる銘柄も多く、場合によっては100万円以上かかることもあります。

しかし、現在は株式を購入するためのハードルが下がっており、日本株でも1株から購入できる単元未満株取引や、1,000円や1万円などの額を指定して取引できる株式取引のサービスも増えています。

株式のメリットとリスクを確認していきましょう。

株式のメリット

株式のメリットは以下の通りです。

- 保有するだけで様々な恩恵が得られる

- 株価が上昇すれば際限なく利益が得られる

- 様々な投資のスタンスが取りやすい

- 外国の個別株への投資もできる

株式は保有するだけで配当金だけでなく、株主優待を得ることができます。

株主優待はクオカードや商品券の場合もありますが、その企業に関連する商品が届くこともあります。

また、議決権を得ることもできるので株主総会の決議に参加して票を入れることも可能です。

応援したい企業の株式であれば持っているだけでも価値のあるものだといえるでしょう。

また、株式は1日の取引では値動きに制限があり、上限まで上昇することをストップ高、下限まで下落することをストップ安といいます。

しかし、1日での制限はあっても理論上、株式は株価が上昇し続ければ際限なく利益を得ることが可能な投資方法です。

優待や配当を目的に投資をする長期投資と短期での値動きの幅を狙って投資をする短期投資も可能なので、同じ投資方法でも様々なスタンスが取りやすくなります。

また、証券会社によっては米国株をはじめとする外国株を取引することも可能です。

外国株の個別株には日本株以上に成長性があり、投資家に対する配当還元に積極的な企業もあります。

株式投資は「企業の価値を分析したうえで、成長や配当を期待して投資をする方」におすすめです。

株式のリスク

一方で株式のリスクには次のようなものがあげられます。

- 投資先によってはハイリスク

- 信用取引でよりリスクが高まる

- 企業が倒産すると元本がなくなる

- 為替リスクがある

株式投資は投資別のリスクの項目でミドルリスク・ミドルリターンな投資と紹介しました。

しかし、株式投資は様々な投資スタンスが取れるという性質上、ハイリスク・ハイリターンな投資になることがあります。

1つは投機を目的に参加している人が多い銘柄に投資をしてしまうと、1日で損失が拡大する可能性がある点です。

特徴としては値動きが激しく、ストップ高やストップ安を繰り返している銘柄や、東証一部ではなくマザーズ市場のような新興市場に上場している時価総額の安い銘柄が標的になりやすいです。

時価総額は安ければ安いほど値動きが激しくなるため、時価総額の安い銘柄の値動きは資産を持っている投資家によってコントロールしやすくなります。

投資のリスクをハイリスクにしたくなければ好きな企業であってもこのような銘柄は避けましょう。

また、株式投資は自分の資産だけでなく銀行や証券会社のお金を借りて取引できる信用取引もできます。

自分の資産だけで取引することを現物取引といいますが、現物取引の最大のリスクは会社が倒産した場合に元本がなくなることです。

しかし、他人資本を使って取引をすればリターンは大きくなりやすいですが、損失を出してしまった場合は元本が消失したうえで借金をしてしまうリスクもあります。

また、外国株を取引する場合は外貨に為替するので、為替変動によって損をすることも。

株式投資は長期投資ではミドルリスク・ミドルリターンですが、投資方法によってはハイリスク・ハイリターンになる可能性もあるので注意が必要です。

株式についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

REIT

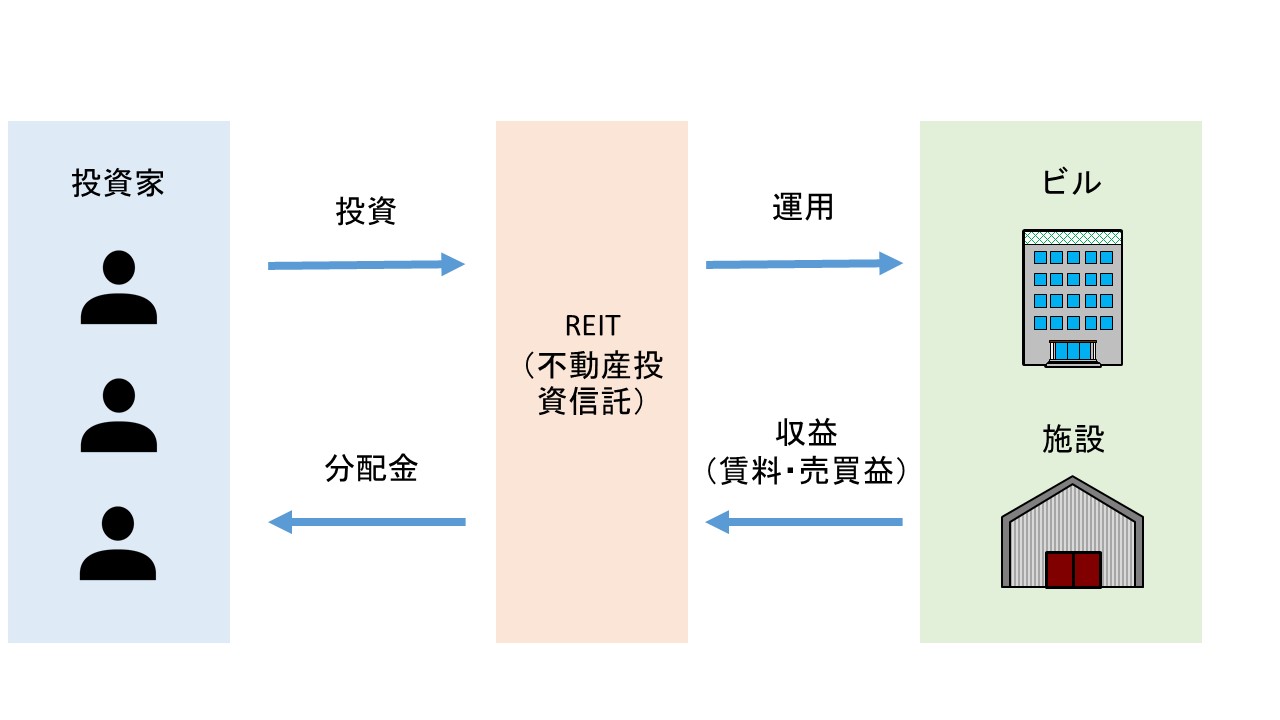

REIT(Real Estate Investment Trust)は不動産を対象にした投資信託で「不動産投資信託」とも呼ばれます。

投資した不動産の売却益や賃料収入を山分けした額がREITの利益になります。

不動産投資は株式投資と並ぶ代表的な資産運用方法ですが、不動産投資を始めるにはまとまったお金が必要になるので少額投資はできません。

しかし、REITは1口数万円程度で購入できるので、少額で不動産投資を始める方法になります。

REITのメリットとリスクを確認していきましょう。

REITのメリット

REITのメリットは下記の通りです。

- 株式型の投資信託と比較して分配金利回りがいい

- 不動産投資と比較して投資しやすく流動性がある

REITは利回りの良い金融商品で、高い分配金が受け取れる事が特徴です。

株式を投資対象にした投資信託と比較すると分配金利回りが高くなります。

不動産投資のように長期で安定した収入を形成したい場合、REITはおすすめの投資と言えます。

また、不動産投資との違いとしては、不動産投資は多額の金額が必要になりますが、REITは小額から始める事が出来ます。

実物の不動産を扱う場合は売却したいと考えても自由に売却するのは難しいですが、REITは流動性が高く売却して換金しやすいです。

REITは「不動産投資を始めるには経験が足りないので不動産投資について勉強したい方や、少額で不動産に投資をしたい方」におすすめです。

REITのリスク

一方でREITのリスクには次のようなものがあげられます。

- 金利変動、火災などのリスク

- 投資法人の倒産及び上場廃止

- 投信法及び不動産に関わる制度の改正

REITは金利の変動や、投資している不動産の火災など様々なリスクがあります。

また、投資法人が倒産して投資を続けられなくなるリスクや、証券取引所の上場廃止基準に該当した場合上場廃止になることも。

投信法及び不動産税制、建築規制など不動産に関わる法律や税制の変更など、REITに関わる制度変更により不動産価格や収益が減少するリスクもあります。

不動産投資よりも投資しやすいREITですが、投資対象が不動産である以上、不動産投資に関わるリスクを避けては通れません。

REITについて詳しく知りたい方はこちらの記事をチェックしてください。

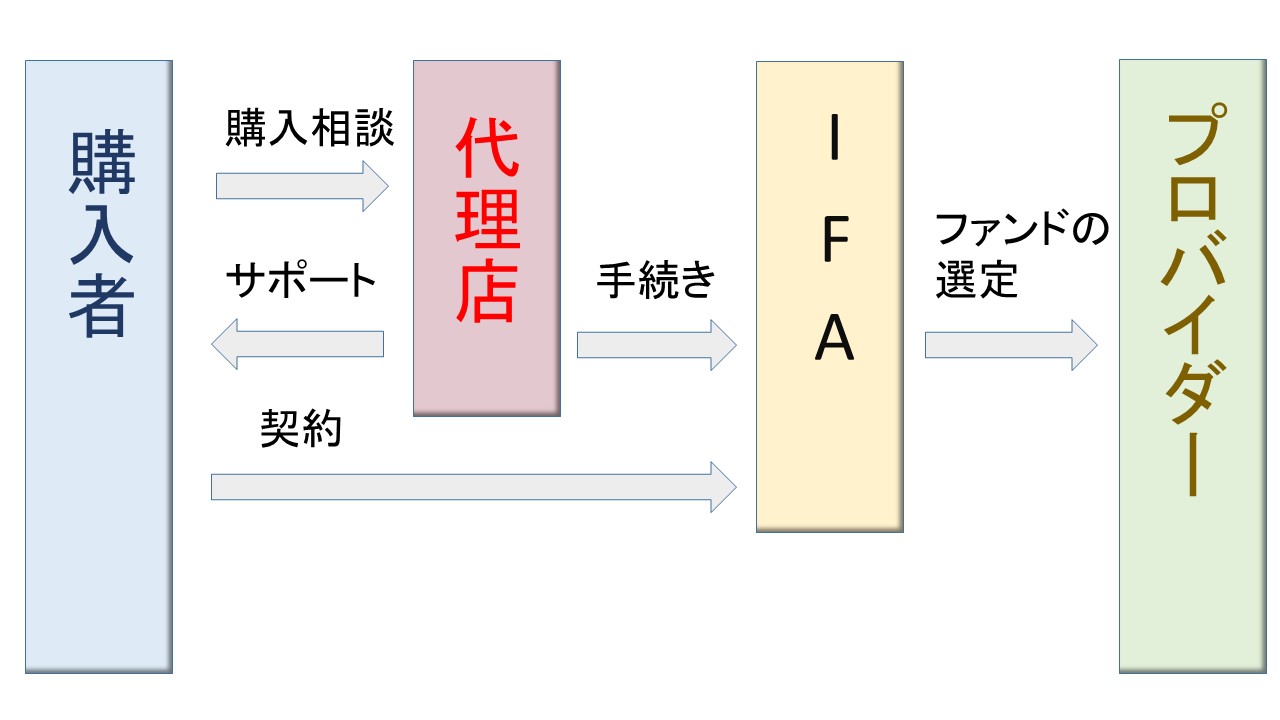

海外積立投資(オフショア投資)

海外積立投資は(オフショア投資)は海外に口座を開き、分散投資を行う投資方法です。

様々なファンドの中から優秀な銘柄を、IFA(独立系ファイナンシャルアドバイザー)が選定し運用してくれます。

投資金額は毎月2万円以上で、プロに運用を任せて積み立てるだけで投資ができるのは投資信託と似ている投資方法といえます。

海外積立投資のメリットとリスクを見ていきましょう。

海外積立投資のメリット

海外積立投資のメリットは下記の通りです。

- 税率が低い

- 複利効果で投資効率が高まる

- 元本確保型の商品もある

- 運用をプロに任せられる

日本で投資をする場合は、投資の利益に20%の課税があります。

海外の場合は投資の利益に税金があまりかからない国もあれば、非課税である国もあります。

海外積立投資は配当が発生する頻度が高い商品もあるので、日本の課税システムでは毎回20%の課税が課されてしまうので投資の効果が薄れてしまいます。

しかし、税率が低ければ配当をそのまま投資に回しやすくなり、複利効果で利益も大きくなっていきます。

積立投資のメリットは発生した配当などの利益をそのまま投資して、運用益を増やしていくことでリターンを大きくすることにあります。

上記の図のように発生した利息を元本にして翌年以降も投資していけば、毎年の利益が雪だるま式に増えていく投資方法のことを複利投資といいます。

海外積立投資は長期投資を前提に複利効果で資産を大きくしていく投資方法です。

また、海外積立投資には元本確保型の商品もあるので、安全に資産を増やしていくことができます。

海外積立投資は「節税も考えたうえで海外への積立投資で複利効果を高めていきたい」方におすすめの投資方法です。

海外積立投資のリスク

一方で海外積立投資のリスクには次のようなものがあげられます。

- 途中解約で損をする可能性がある

- 為替リスクがある

- 情報が少ない

途中解約をした場合、解約手数料を取られてしまうケースがあり、早期に解約すればするほど損をする可能性が高まります。

一定期間が過ぎれば解約手数料がない商品もありますが、できる限り途中解約せず満期までの積立を目指したいところです。

また、海外積立投資であるため当然ながら日本円との為替リスクは避けられません。

ただし、外貨預金のように日本円だけでなく外国通貨や外貨建ての商品を持っておくことはリスク分散につながります。

海外積立投資は日本ではメジャーな投資方法ではないので情報を得るのが難しいです。

投資をするためには投資初心者であってもある程度の知識は身につけたほうがいいでしょう。

また、投資に詳しい専門家などに相談してから投資するかどうかを決めるのもおすすめです。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

100万円以上から始められる投資の種類

ここまでは投資初心者が一人で始められる投資を紹介してきました。

ここで紹介する投資は運用額が大きいため、初心者が一人でいきなり始めることはおすすめしません。

紹介した5つの投資を始めて経験を積むか、投資初心者が始める場合は投資のプロに相談してから始めるのをおすすめします。

- 不動産

- ヘッジファンド

不動産

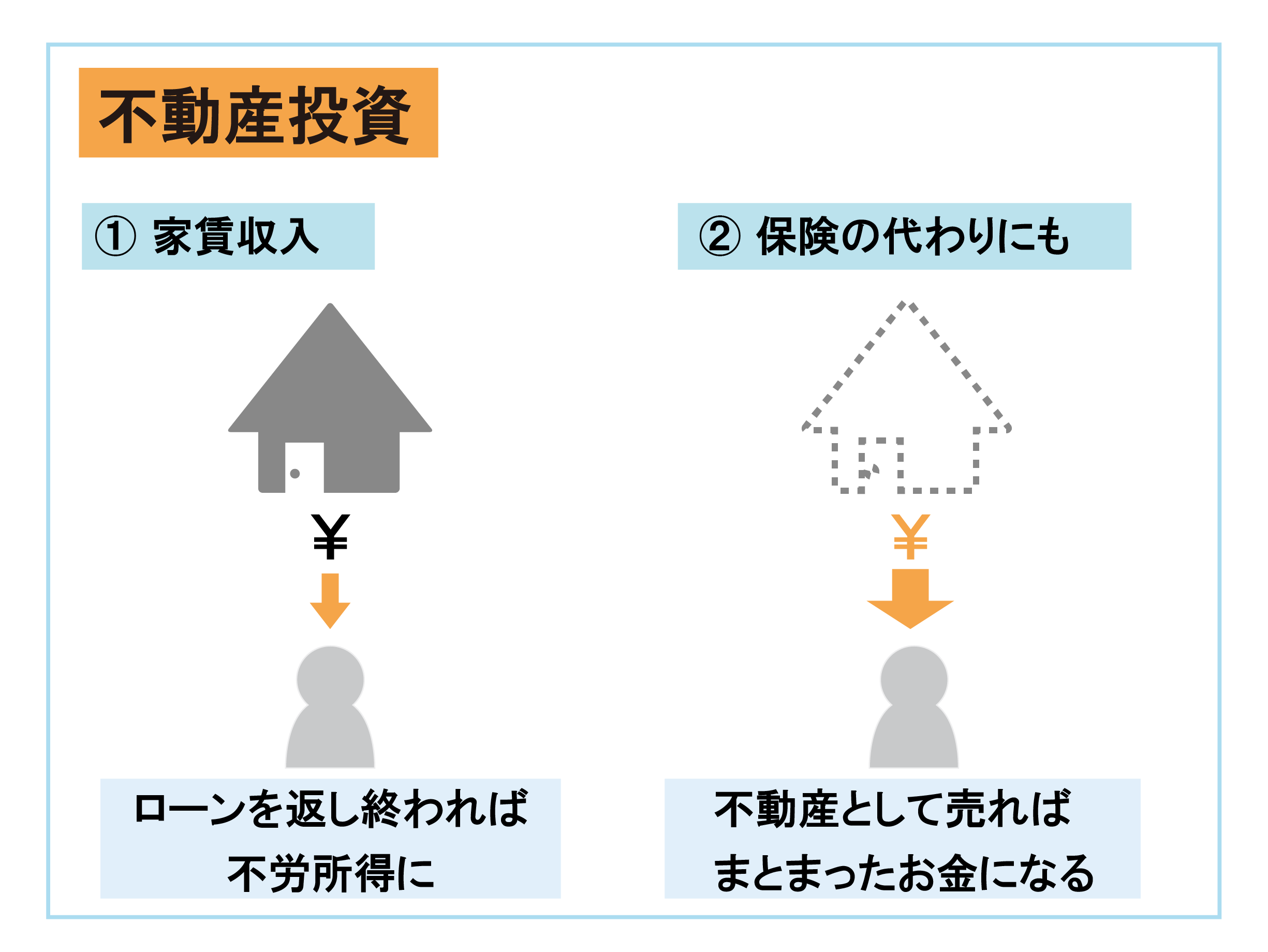

不動産投資は株式と並んで有名な投資方法の一つで、不動産を転売したり、賃料収入によって利益を得る事が出来ます。

不動産の購入には安い物件でも100万円は必要になり、高い物件を購入するのであれば際限がありません。

ローンで購入することも可能ですがまとまった資産が必要になる上に、投資をおこなううえで必要なことが非常に多いので投資初心者にはおすすめできない投資方法になります。

不動産投資に必要な資産を持っていてどうしても不動産投資を始めたい方はFP(ファイナンシャルプランナー)などの不動産投資の知識のあるプロに相談してから始めることをおすすめします。

それでは、不動産投資のメリットとリスクを見ていきましょう。

不動産のメリット

不動産投資のメリットは下記の通りです

- REITよりもまとまった収入が得られる

- 節税対策になる

- 生命保険の代わりになる

不動産投資は不動産を対象にした投資信託であるREITよりもまとまった収入が得られます。

不動産投資による家賃収入は毎月発生し、投資家によっては不動産投資の収入だけで生活している人もいるほど大きな収入源となります。

特に不動産投資で発生する収入が魅力的だと感じるのは、仕事を退職して安定した収入を失ったときです。

「老後の安定した収入を確保する」や「定年前に仕事をやめてリタイヤする」といった目的をかなえるのに不動産投資は最適になります。

また、不動産投資では様々な税金を申告する必要がありますが、不動産を購入した資金を申告することで住民税・所得税の節税が可能です。

不動産を相続する際は実際の価値の7割から8割程度の価格に対して相続税がかかるので、不動産は遺族に相続しやすい資産になります。

投資ローンを組んで不動産を購入すると、生命保険に加入する必要があるので生命保険の代わりにもなるメリットもあります。

不動産は「まとまった資産があり、毎月安定した収入源を確保したい方」におすすめの投資です。

不動産のリスク

一方で不動産投資のリスクには次のようなものがあげられます。

- 不動産の価値は下落する

- 住む人がいなければ収入が得られない

- 自然災害などで失う可能性もある

株式や投資信託と異なり不動産は購入して長期間保有すればするほど老朽化して価値が下がっていきます。

つまり、転売して利益を得る方法は建物が老朽化すればするほど難しくなりますし、時が経てば経つほど資産は目減りしていきます。

しかし、目減りする不動産の価値は減価償却費という形で申告すれば、節税に利用できるのでデメリットだけではありません。

根本的な問題になりますが不動産は住む人がいなければ収入が得られません。

サブリース契約をすれば不動産会社に住人の募集や物件の管理を委託できますが、手数料がかかるので自分で運用するよりも収益は下がります。

また、不動産を投資対象にする以上、自然災害や火事によって物件を失う危険性を避けることができません。

火災保険や地震保険などの保険の加入を充実させて、物理的なリスクを減らすようにしましょう。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

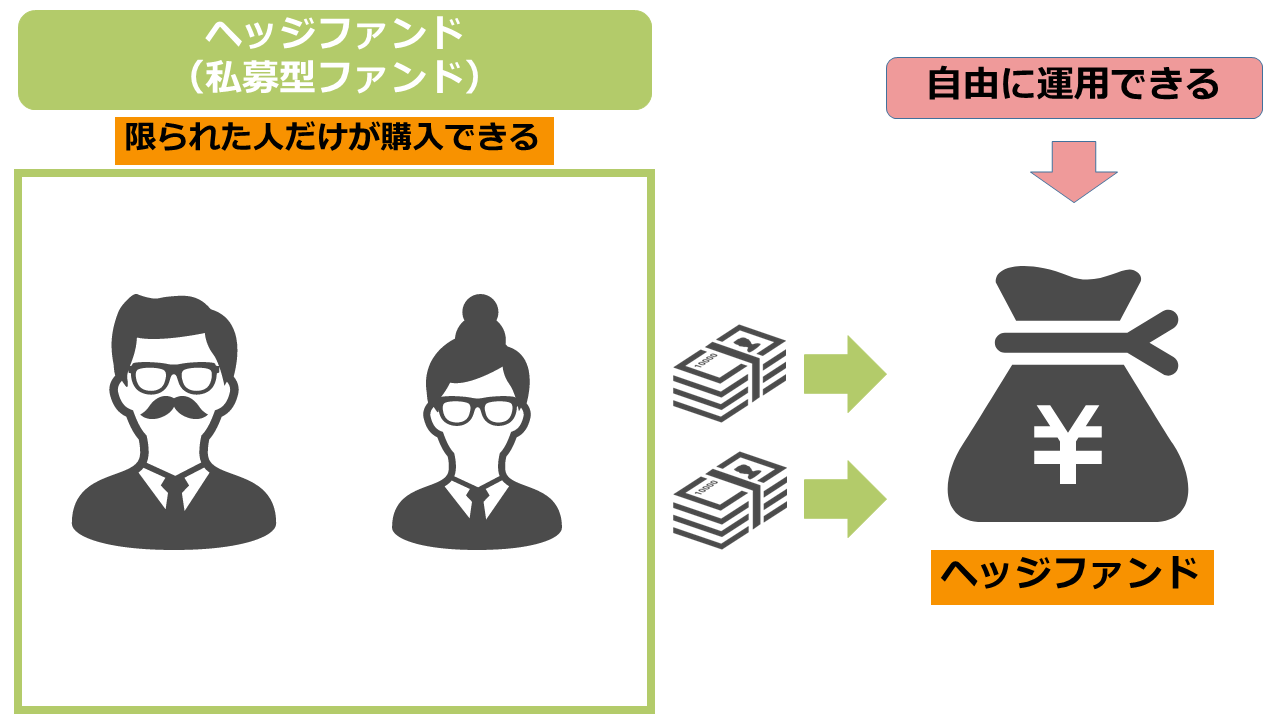

ヘッジファンド

ヘッジファンドは私募型ファンドと呼ばれ、投資信託と同様に運用をファンドマネージャーに任せる投資です。

投資信託との違いは、投資のために必要な金額が1000万円を超えることも珍しくなく、最低でも100万円は必要になる投資方法になります。

投資信託よりも限られた人にしか購入できず、紹介制のヘッジファンドもあるので情報も集めにくいです。

ヘッジファンドには投資詐欺といったリスクも伴うので、投資の知識が少ない方は投資に詳しい専門家から意見をもらってから投資した方がよいでしょう。

ヘッジファンドのメリットとリスクを見ていきましょう。

ヘッジファンドのメリット

ヘッジファンドのメリットは下記の通りです。

- 投資信託よりも利回りが高くなりやすい

- 運用方法が自由で利益を追求しやすい

- リスクを回避しながら運用してくれる

ヘッジファンドは通常の投資信託よりも利回りが高くなりやすい傾向にあります。

なぜなら、投資信託の運用は行政の監視があるので自由におこなうことはできず、株価指数に連動した取引しかおこなえないからです。

つまり、市場が上昇傾向にあれば連動して利益を上げますが、市場が暴落すれば投資信託も連動して暴落します。

しかし、ヘッジファンドは行政の監視がないので投資のプロが自由な運用方法でどのような相場でも徹底的に利益を追求して取引可能です。

市場が下落傾向にあってもリスクを回避しながら利益を追求してくれるので、下落相場でもヘッジファンドは利益を出すこともあります。

ヘッジファンドは「余裕資産が十分にあり、プロに運用を任せたうえで積極的に資産を増やしたい方」におすすめです。

ヘッジファンドのリスク

一方でヘッジファンドのリスクは以下の通りです。

- 好きなときに解約できない

- 破綻する可能性がある

- 金融詐欺の可能性もある

ヘッジファンドは投資信託と異なり、流動性が低いので解約したいときに解約できません。

ほとんどのヘッジファンドでは解約できる日が決まっています。

よって、最低投資金額が高いからといって無理して投資せず、余裕資産の範囲内で投資がおこなえる方のみヘッジファンドへの投資を検討しましょう。

また、ヘッジファンドによってはリスクの高い運用をする場合もあります。

リスクの高い運用をした結果、ヘッジファンドが破綻すると最悪の場合、元本がほとんど返ってこないことも。

また、ヘッジファンドを利用した投資詐欺への勧誘もあります。

よって、ヘッジファンドを選ぶ際は投資額が高いこともあり、通常の投資商品以上に慎重に選びましょう。

しかし、投資初心者の方ではヘッジファンドの商品性や、詐欺である可能性を見抜けない危険性もあります。

投資初心者がヘッジファンドに投資する場合は、投資に詳しい中立的な意見をもらえる専門家に相談することが資産を守ることにつながります。

ヘッジファンドについて詳しく知りたい方はこちらの記事をチェックしてください。

ヘッジファンドとは?初めての方に3つのメリットをわかりやすく解説

投資をするうえでおすすめの節税制度

投資をするうえで利用したいおすすめの節税制度は2つあります。

- NISA

- 個人型確定拠出年金iDeCo

主に、投資信託と株式に投資をするうえで必要な制度ですので確認しておきましょう。

NISA

| つみたてNISA | 一般NISA | |

| 対象年齢 | 20歳以上 | 20歳以上 |

| 積立期間 | 20年 | 5年 |

| 年間の非課税枠 | 40万円 | 120万円 |

| 非課税枠の総額 | 800万円 | 600万円 |

| 投資対象 | 金融庁が定めた投資信託、ETF | 株式、投資信託、ETF |

NISAは個人投資家のための税制優遇制度で、イギリスの同目的の制度であるISAをもとに2014年1月にスタートしました。

NISAには2種類あり、非課税期間は短いですが非課税枠の大きい一般NISAと、非課税枠は少ないですが非課税期間が長いつみたてNISAがあります。

株式への投資をするなら一般NISAがおすすめですが、老後の資産形成のために投資をするならつみたてNISAがおすすめになります。

ほとんどの証券会社でNISA口座は開設可能ですが、1人1つしか持つことができず、NISA・つみたてNISAの両方の口座を持つことはできません。

NISA口座を持つことによるデメリットはないので、証券会社で投資を始めるならNISAとつみたてNISAのどちらかを開設しましょう。

NISA(つみたてNISA)について詳しく知りたい方はこちらの記事をチェックしてください。

つみたてNISAって実際どうなの?どのくらいお得な制度なのか?

個人型確定拠出年金iDeCo

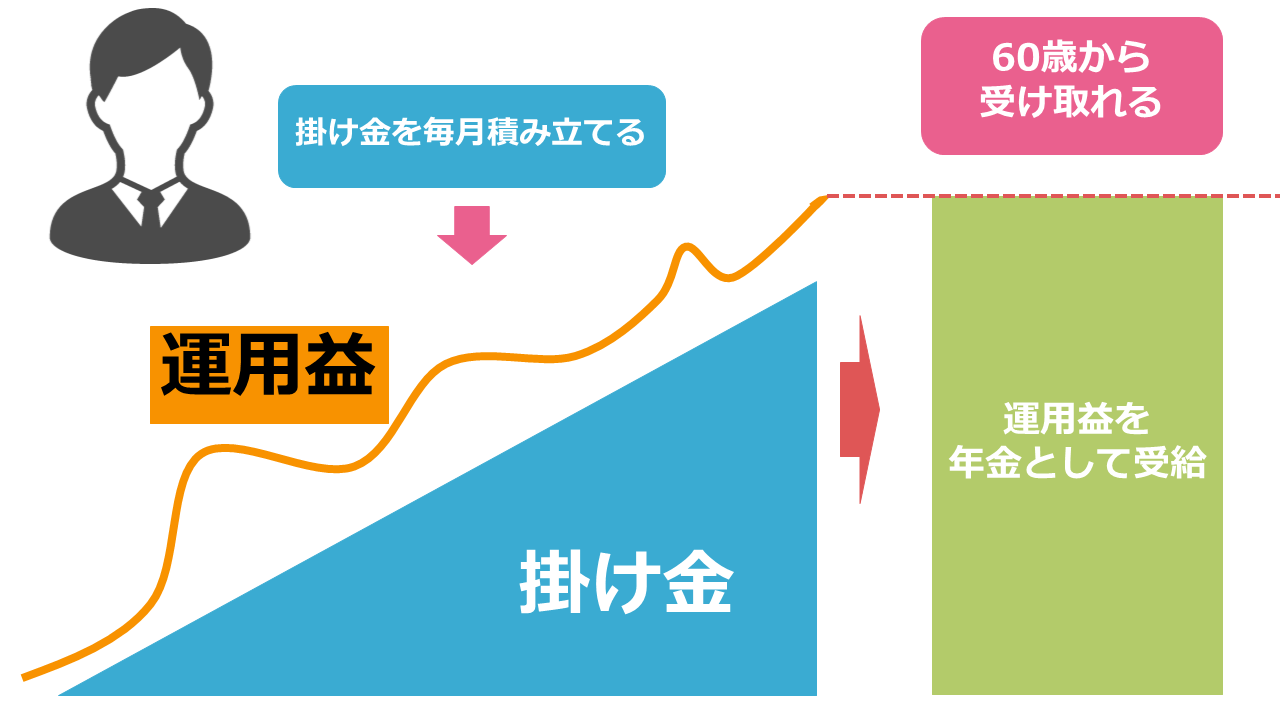

個人型確定拠出年金(iDeCo)は老後資金を蓄えるために自らで作る年金のことです。

加入者は毎月、一定金額の掛け金を積み立てます。

そのお金を利用して投資信託や保険を運用することで、60歳以降に年金として受け取ることができます。

運用益はNISAと同様に非課税になりますが、NISAよりもiDeCoは税制面で優れています。

積立掛け金を確定申告することで住民税の控除ができるからです。

ただし、NISAと比較すると投資信託・保険・定期預金にしか投資できないうえに選択肢がせまいのがデメリットになります。

金融機関によってiDeCoの投資対象は異なるので、iDeCoで投資できる商品を確認してから口座を開設することをおすすめします。

また、iDeCoを開設する際には口座の開設に手数料がかかる点も理解しておきましょう。

NISAとiDeCoは併用可能なので、バランスを考えるなら一般NISAとiDeCo、老後の資産形成に特化するならつみたてNISAとiDeCoのような組み合わせで投資することをおすすめします。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

初心者が投資を始めるおすすめの方法

投資初心者が投資を始める方法は大きく分けて4つあります。

- 口座を開設する(株・投資信託・REIT)

- 実物資産を購入する(不動産)

- 資産を貸し付ける(債券)

- 仲介会社を通して購入する(海外積立投資・ヘッジファンド)

それぞれ詳しく見ていきましょう。

口座を開設する(株・投資信託・REIT)

投資を始めるにはほとんどの商品において投資商品用の口座を開設する必要があります。

株や投資信託やREITを始めるなら証券会社で口座を開設します。

証券口座は銀行口座のようにお金を入金して預け入れることもできますが、入金したお金で投資商品を購入することが目的となる口座のことです。

証券会社には様々な種類がありますが、インターネットから取引を始めたいのであればネット証券で口座を開設することをおすすめします。

また、仮想通貨やFXのような高リスクの商品もそれぞれの専用口座を開設して取引をはじめます。

実物資産を購入する(不動産)

一方で口座は開設せず、実物の資産を購入して投資する方法もあります。

実物の資産の価値の変動や、実物の資産を利用したビジネスなどで利益を得ることが可能です。

投資価値のある実物資産は不動産だけでなく、ゴールド、アンティークコインなどがあげられます。

資産を貸し付ける(債券)

一方で、お金を貸し付ける形式で金利収入を得る投資方法もあります。

投資額を返却する義務が投資先にあるので、満期まで保有すれば元本が返却されます。

元本確保でけっして大きな利回りは見込めませんが、債券のように手堅い投資が可能です。

最近では債券と同じ仕組みでソーシャルレンディングという投資方法もありますが、利回りの高い案件は債務不履行となり元本が返還されないこともあるので気をつけましょう。

仲介会社を通して購入する(海外積立投資・ヘッジファンド)

一方で仲介会社を通して購入する商品もあります。

ヘッジファンドや海外積立投資(オフショア投資)などが代表的です。

海外の商品に日本から投資する場合は、仲介会社をはさむ必要があるので仲介会社をはさまなければ投資が始められない投資方法もあります。

こちらの投資方法は初心者が誰のアドバイスを受けずに投資をするのは難易度が高い方法です。

このような投資方法では投資詐欺に遭う可能性やリスクの高い商品を勧められる場合もあるので、相手の説明や資料を見てよい商品であるかどうか判断できる投資リテラシーが必要になります。

投資初心者がこのような投資方法で投資を始めるなら、投資について相談できる信頼できる相談窓口が必要になるでしょう。

初心者で投資に失敗しないためには

ここまで投資について解説してきましたが、投資初心者が気になるのは投資における失敗かと思います。

ここからは投資初心者が投資で失敗しないために取るべき方針や、できることについて解説していきます。

- 長期投資を前提にする

- 積立投資から始める

- 勉強して最低限の知識を身につける

それぞれ詳しく見ていきましょう。

長期投資を前提にする

投資初心者は将来的に短期での運用を始めたいと考えていても、まずは長期投資から始めていきましょう。

短期投資はプロのトレーダーや機関投資家が参加し、それぞれが利益を獲得するために意図的に相場を作り上げることもあります。

投資初心者の方は騙し上げなどに対応できず、大損をしてしまうこともあるかもしれません。

また、短期での投資は投資ではなく投機になりやすいです。

投機とは短期的な価格変動から、利益を得ようとする行為のことを指します。

投資と投機はまったく別物なので、投資を始めるつもりが投機を始めていたということにならないように気をつけましょう。

投資と投機の違いについてさらに詳しく知りたい方はこちらの記事をチェックしてください。

積立投資から始める

ここが安いと思って投資できる金額をすべて投資してしまうのは初心者の投資家の失敗としてはありがちです。

よって、投資初心者は自分の判断でタイミングを見極めない積立投資から始めましょう。

毎月決まった日に同じ額を投資し続ければ、価格が安いときも高いときも同じように購入するので購入価格が平均化されていきます。

これをドルコスト平均法と呼び、成長の見込みがある投資対象に長期投資を前提に積立投資をおこなうなら結果を出しやすい投資方法です。

投資初心者が迷いやすいのは金融商品を購入するタイミングですので、タイミングを気にしない方法で投資を始めることで失敗を防ぐことができます。

勉強して最低限の知識を身につける

投資を始める上で最低限の知識を身につけていなければ失敗をしたとしても何が悪かったのか理解できません。

そもそも投資方法を間違えていることにも気づけない可能性もあるので、ある程度投資の勉強をしてから始めることをおすすめします。

投資の勉強をする方法は、本やインターネットを利用して1人で勉強することも可能です。

しかし、投資のプロが講師を務める初心者に向けた投資セミナーに参加して勉強をする方が効率的に学べます。

投資に興味のある方でもできれば投資に時間をかけたくない方や老後の資産形成の手段として始めたい方も多いと思います。

できるだけ投資に時間を割かずに投資の基本を学びたいという方に投資セミナーはおすすめです。

また、有料のセミナーもありますが、無料で参加できるセミナーもあります。

投資セミナーについて知りたい方はこちらの記事をチェックしてください。

無料の投資セミナーの選び方とは?おすすめのセミナーの特徴について

このような方に投資はおすすめ!

投資は誰が始めてもメリットがありますが、特に始めるのがおすすめである方とその理由を解説します。

- 20代から30代の方

- 女性の方

それぞれ詳しく見ていきましょう。

20代から30代の方

20歳~39歳の方は老後の資産形成などを目的に投資を始める上で一番効果を実感しやすい年代になります。

なぜなら、定年を60代と仮定したときに投資によって運用できる期間が30年以上あるからです。

投資はお金を増やしてから始めた方が選択肢が広がっていいと考えている方もいるかもしれません。

確かに同年代であればお金を持っている方がアドバンテージが大きいのは事実です。

20代や30代でお金を持っていない人と40代や50代である程度お金は持っている人では、資産形成にかけられる期間に10年の差があることになります。

40代・50代の方がある程度リスクのある運用して得られるリターンを20代・30代の方はリスクなく運用をして得ることができます。

長期投資では投資ができる期間が重要であるからです。

つまり、20代・30代であるだけでも資産の量は関係なく、投資において大きなアドバンテージを持っているといえます。

40代・50代から投資を始め、20代・30代から投資を始めておけばよかったと後悔している方は非常に多いです。

もちろん、40代以上の方で投資に興味を持った方もメリットはたくさんあるので、興味を持った日からすぐに投資を検討しましょう。

20代・30代の方は少額投資であっても始めるメリットは非常に大きいです。

20代・30代から資産形成を始めたい方はこちらの記事をチェックしてください

女性の方

最近は女性で資産運用を真剣に検討している方が増えており、「投資女子」という言葉もあります。

投資は男性だけの関心事ではありません。

専業主婦で投資に割ける時間のある女性はもちろん、働いている女性の方も将来のことを考えて投資をおこなっています。

現在の日本では女性の方も様々なライフスタイルを取る方が増えているので、その多様なライフスタイルを実現するために投資を学ぶ女性が増えているのです。

投資は「お金持ちがするもの」「男性だけがするもの」という印象は一度忘れて、自分の目的や資産に合った投資を検討してみましょう。

女性の方で投資を始めるなら下記の記事もチェックしてください。

女性の資産運用や投資初心者におススメの投資方法とポイントを徹底解説!

投資の勉強をするなら投資セミナーに参加しよう

ここまで記事を読んで、投資は誰にでも他人事ではなく始める必要があるものであると理解したのであれば、すぐに投資の勉強を始めましょう。

しかし、本を購入したり、インターネットで検索して多くのページを閲覧して投資の勉強をするのはお金と時間がかかります。

投資の勉強をするなら投資初心者向けであり、無料で参加できる投資セミナーに参加しましょう。

投資セミナーに参加すればプロの講師から投資について教えてもらえるので、質問もできて理解度が深まります。

東京で投資セミナーに参加するなら弊社の無料セミナーへの参加も検討しましょう。

弊社では誰でも参加できる投資初心者向けのセミナーを開催しており、女性の方にはアンドマネーセミナーという女性向けの投資セミナーも開催しています。

また、今回の記事でヘッジファンドや不動産投資といった、まとまった資産を運用する投資方法に興味を持った方もいるかもしれません。

ヘッジファンドや不動産投資をするならFP(ファイナンシャルプランナー)への相談がおすすめです。

FPは投資を含む個人の資産形成のプロであり、ヘッジファンドや不動産投資の相談窓口になります。

弊社の無料セミナーは信頼できるFPにも出会える場となってるので、投資に興味を持った方はぜひ投資を始めるための一歩をセミナーへの参加という形で踏み出してみましょう。

まとめ

今回の記事では投資初心者におすすめの投資を紹介しました。

投資には様々な種類があるので、自分の目的に合った投資を始めてみましょう。

海外積立投資・不動産投資・ヘッジファンドに興味がある方で投資初心者の方は自分で始める前に相談しましょう。

資産運用について相談したい方はこちらの記事をチェックしてください。