住宅ローンにおいて、住宅の購入の頭金をいくらにするのかは住宅ローン控除のことも考えると迷う人が非常に多いです。

頭金を多くすればするほど住宅ローンの残高は減るのでかかる利息が減りお得と思う方もいるかもしれません。

しかし、2020年現在の住宅ローンは低金利時代で利息は少なく、無理をして頭金を増やすとその後の返済に支障が出ることの方がリスクといえます。

そもそも頭金を増やすことがお得でない場合もあるので、住宅ローンの頭金が多い方がお得なのかどうか住宅ローン控除を利用することも考えて詳しく解説していきます。

住宅ローンの頭金とは?

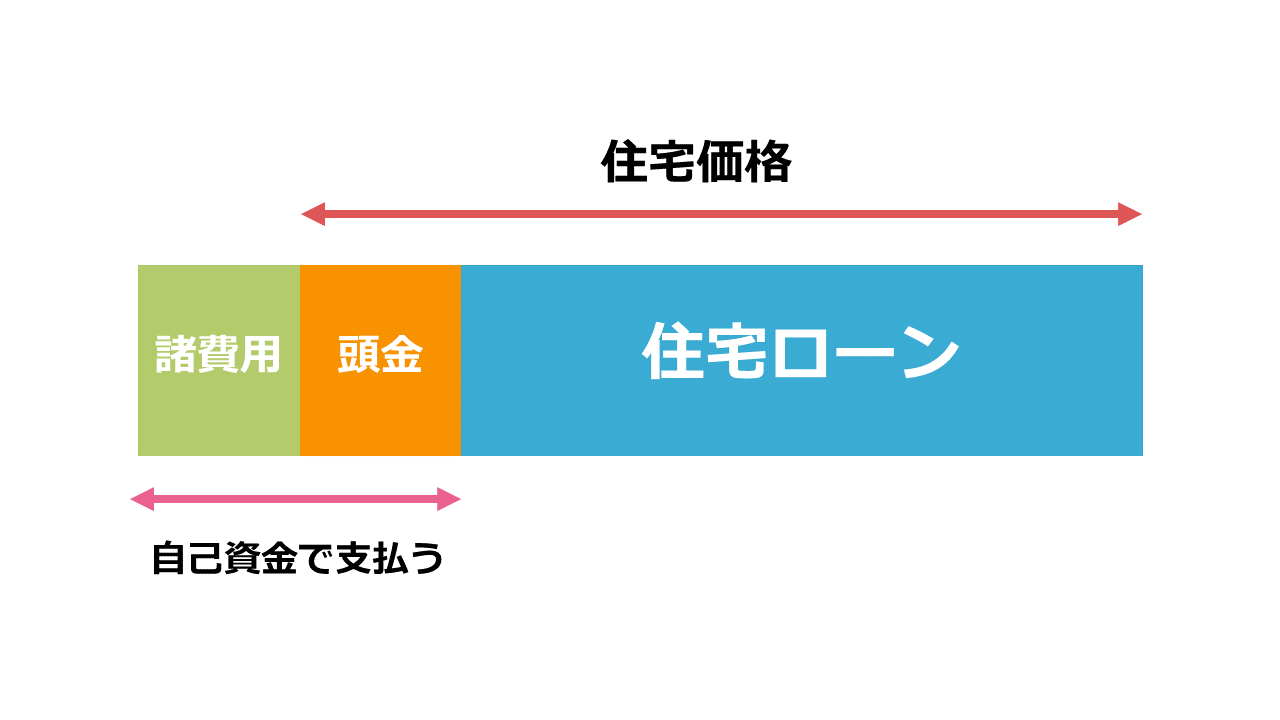

住宅を購入するために支払うお金は上記の図で表すことができます。

住宅ローンは住宅を購入する際に組むローンで、このローンを長い期間をかけて返済していくことになります。

住宅ローン以外は購入の際に自己資金で支払うことになり、頭金は住宅価格の一部であり住宅購入の諸費用とともに支払います。

頭金と類似した言葉には手付金がありますが、手付金は買い主の都合で住宅の購入をキャンセルしても支払う必要があり、頭金と意味が異なるので注意しましょう。

また、頭金は必ず払う必要があると考えている方もいるかもしれませんが、頭金なしで住宅ローンを契約できる金融機関も存在します。

住宅ローンの頭金を決める上で、返済期間が10年以上あれば利用できる住宅ローン控除が重要になります。

次は、住宅ローンの頭金と住宅ローン控除の関係について解説していきます。

住宅ローンの頭金の平均額などのデータが知りたい方はこちらの記事をチェックしてください。

住宅ローンの頭金はいくら必要なのか?頭金の平均額と注意点について

住宅ローン控除と頭金の関係

それでは、住宅ローンの控除について簡単に解説します。

| 住宅ローン控除(住宅借入金等特別控除) | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

控除率は住宅ローンの年末残高の1%、控除期間は10年です。

控除には限度額があり、一般住宅の場合4,000万円以上の残高があっても控除される金額は40万円です。

ただし、取得した住宅が認定住宅の場合は限度額が5,000万円になります。

住宅ローン控除について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの減税(控除)の条件と3つの注意点について解説します

このように住宅ローン控除は年末残高によって控除率が決定されるので、控除の上限はありますが残高が増えれば増えるほど税金面では有利です。

一方で頭金を多く支払うと住宅ローンの年末残高が減ってしまうので、利息は減っても税金面で不利になる可能性があるジレンマを抱えているといえます。

頭金を支払っても控除残高限度額を超える場合や、10年以内の返済計画を立てる場合であれば問題はないかもしれません。

しかし、控除限度額が4,000万円(認定住宅の場合は5,000万円)以内、10年以上の返済計画を立てる場合はこの関係を理解していないと損をする可能性があります。

住宅ローン控除と頭金のシミュレーション

それでは、具体的なシミュレーションをしていきましょう。

まずはじめに年収700万円、配偶者ありの方が2,500万円の住宅を購入したとします。

このとき、返済期間は15年、10年間の金利が0.5%の条件で500万円の頭金を支払って2000万円を返済する場合と支払わずに2,500万円を返済する場合の節税効果をまとめました。

| 年数 | 頭金を支払った時の節税効果 | 頭金を支払わない時の節税効果 |

| 1年目 | 18.71万円 | 23.39万円 |

| 2年目 | 17.42万円 | 21.77万円 |

| 3年目 | 16.12万円 | 20.15万円 |

| 4年目 | 14.81万円 | 18.52万円 |

| 5年目 | 13.5万円 | 16.87万円 |

| 6年目 | 12.18万円 | 15.22万円 |

| 7年目 | 10.85万円 | 13.57万円 |

| 8年目 | 9.52万円 | 11.9万円 |

| 9年目 | 8.18万円 | 10.23万円 |

| 10年目 | 6.83万円 | 8.54万円 |

| 合計 | 128.13万円 | 160.16万円 |

頭金の有無で節税効果に32.03万円の違いがあることが分かりました。

住宅ローン控除は住宅ローンの年末残高が高ければ高いほど控除額が増えるので、住宅ローンの金利によっては控除を残高を減らすより控除を最大限に活かす方がお得である場合もあります。

住宅ローン控除の控除率が1%に対して住宅ローンの金利は変動金利であれば1%を下回ることも多いです。

その場合は割合の関係で住宅ローンの金利を節約するよりも控除を最大限に利用する方がメリットが大きいといえるでしょう。

ただし、住宅ローン控除は節税できる納税額によっては思ったような効果が出るわけではありません。

納税額は年収に依存するため、住宅ローンの金利が安ければ必ずしも住宅ローン控除を最大限に利用することが正しいわけではないのです。

住宅ローンにおいて頭金を支払ってローン残高を減らすか、頭金を支払わず住宅ローンを控除を利用するかの判断は非常に難しいです。

なぜなら住宅ローンの残高、金利、返済期間だけでなく、返済する人の年収や納税額も考慮しなければ最適な頭金は算出できないからです。

よって「住宅ローンの金利が何%だから頭金は〇〇円支払えばいい」「年収〇〇〇万円だから頭金は支払わなくていい」といったことはいえません。

すべて考慮して考える必要がありますが、次は一般的な住宅ローンの頭金を決める上での注意点を解説します。

今回は年収700万円を例にしましたが、同じ年収700万円の方で住宅ローンを組みたいと考えているならこちらの記事をチェックしてください。

年収700万円の住宅ローンにおける適正な返済額と借入限度額とは?

住宅ローンの頭金を決める上での注意点

住宅ローンの頭金の具体的な額は人によって異なりますが共通して注意するべき点が3つあります。

- 低金利であるため頭金を多くするメリットは少ない

- 頭金を多く支払ったことで家計を圧迫する可能性がある

- 返済期間によっては頭金を繰り上げ返済に充てた方がお得

低金利であるため頭金を多くするメリットは少ない

2020年現在の住宅ローンは超低金利時代です。

金利が高い場合は残高が大きいと利息が膨れ上がって返済できないという状況に陥る可能性があります。

そのような状況では頭金を多くした方がお得ということになりますが、低金利であれば利息も大きくならないので頭金で残高を減らすメリットは少なくなります。

しかし、今は低金利時代でも20年後、30年後の金利は分からないので、頭金は多く支払った方が金利が大きく上昇した際のリスクが低いと考える方もいるかもしれません。

もし、金利の上昇に備えるなら頭金で対応するよりも、金利の種類を固定金利にする方がおすすめです。

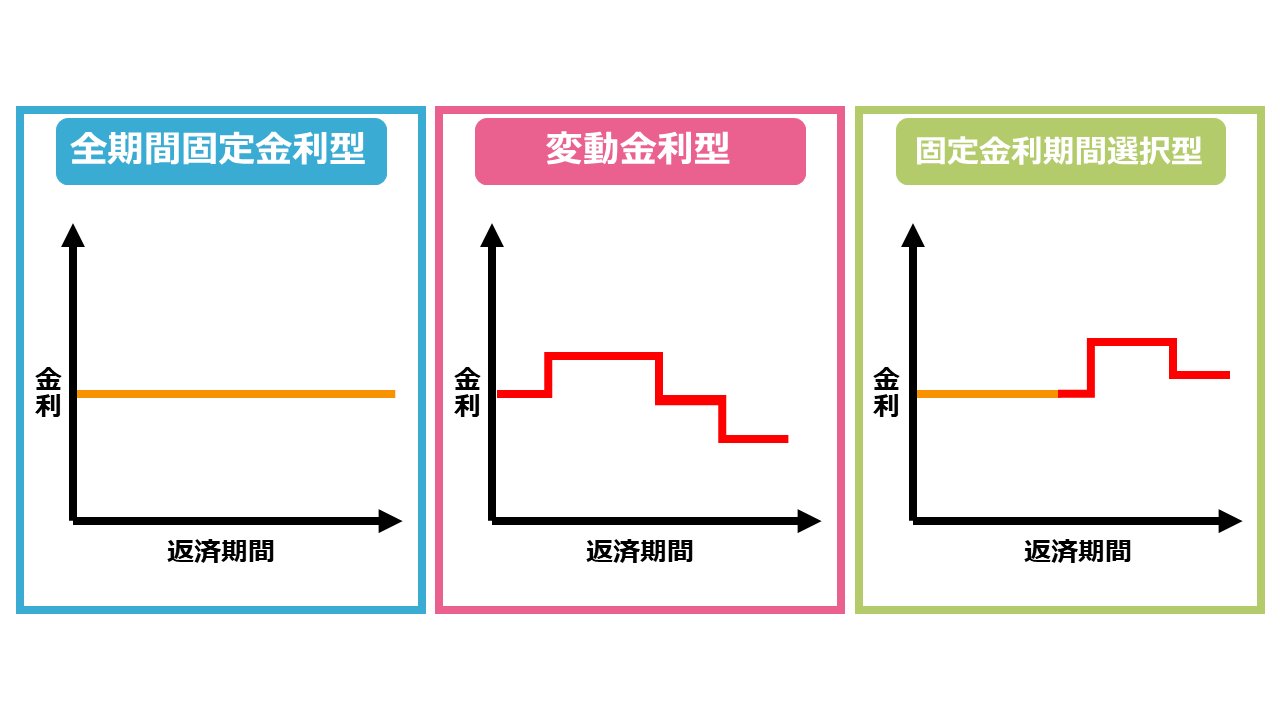

住宅ローンの金利には大きく分けて3種類の金利があります。

変動金利を選択した場合は、今後金利がどのように推移していくか分からないので金利が高くなってしまう危険性はあります。

しかし、固定金利または固定金利期間選択型を選択すれば仮に金利が上昇したとしても決まった金利で最後まで返済可能です。

固定金利期間選択型は最初は固定金利で返済し、後から変動金利に変更できる仕組みです。

変動金利よりも固定金利の方が金利は高いですが、低金利時代であるため固定金利であっても安い金融機関もあります。

よって金利の上昇を対策するのであれば頭金を多く支払うより、金利のタイプを固定金利にしたり、返済期間を10~15年にして金利の変動の影響を受けにくい短い期間で返済する計画を立てる方がよいです。

住宅ローンの金利について詳しく知りたい方はこちらの記事をチェックしてください。

頭金を多く支払ったことで家計を圧迫する可能性がある

住宅ローンの頭金を無理して多く支払うのは先ほども申し上げた通り、メリットが少ない上にリスクが大きくなります。

頭金を多く支払うことで発生するリスクは貯金を大きく切り崩すことによる家計の圧迫です。

住宅ローンの返済期間中にトラブルが発生し、大きな出費が必要になった場合や、収入がなくなった場合も住宅ローンは返済し続ける必要があります。

その際に頭金を無理に支払わず貯金していれば貯金を切り崩して返済が可能ですが、貯金が少なければ払えない危険性があります。

住宅ローンは短くても10年程度、長い場合は20年、30年かけて返済するローンです。

それだけの時間の中で一度もトラブルが発生しない前提で、余裕を持って頭金を設定しないのはリスクが非常に高いといえるでしょう。

頭金をどれだけ支払うか考えるうえで下記の図のように貯金や資産を3つに分けることが重要になります。

1つ目は生活に必要な資産、2つ目は緊急時に必要な資産、3つ目は余裕資産の3つです。

頭金をいくらにするかは余裕資産の範囲内で検討し、生活に必要な額はもちろん、緊急時に必要な額は貯金したうえで頭金を支払いましょう。

また、家計の圧迫の要因は頭金を多く支払うことだけではなく、毎月の返済額を自分の収入に見合わない額に設定してしまうのも同様です。

頭金を払う場合は貯金に余裕を持たせて支払った上で、無理のない返済計画を練る必要があります。

返済期間によっては頭金を繰り上げ返済に充てた方がお得

返済期間によっては頭金を最低限またはまったく支払わず、繰り上げ返済に充てる方がお得な場合もあります。

住宅ローン控除の控除額は住宅ローンの年末残高に依存し、11年目以降は控除を受けることができません。

よって、10年間控除を受けた後に支払うはずだった頭金で繰り上げ返済や一括返済をすれば、住宅ローン控除を最大限に活用した上で繰り上げ返済によって利息も軽減できます。

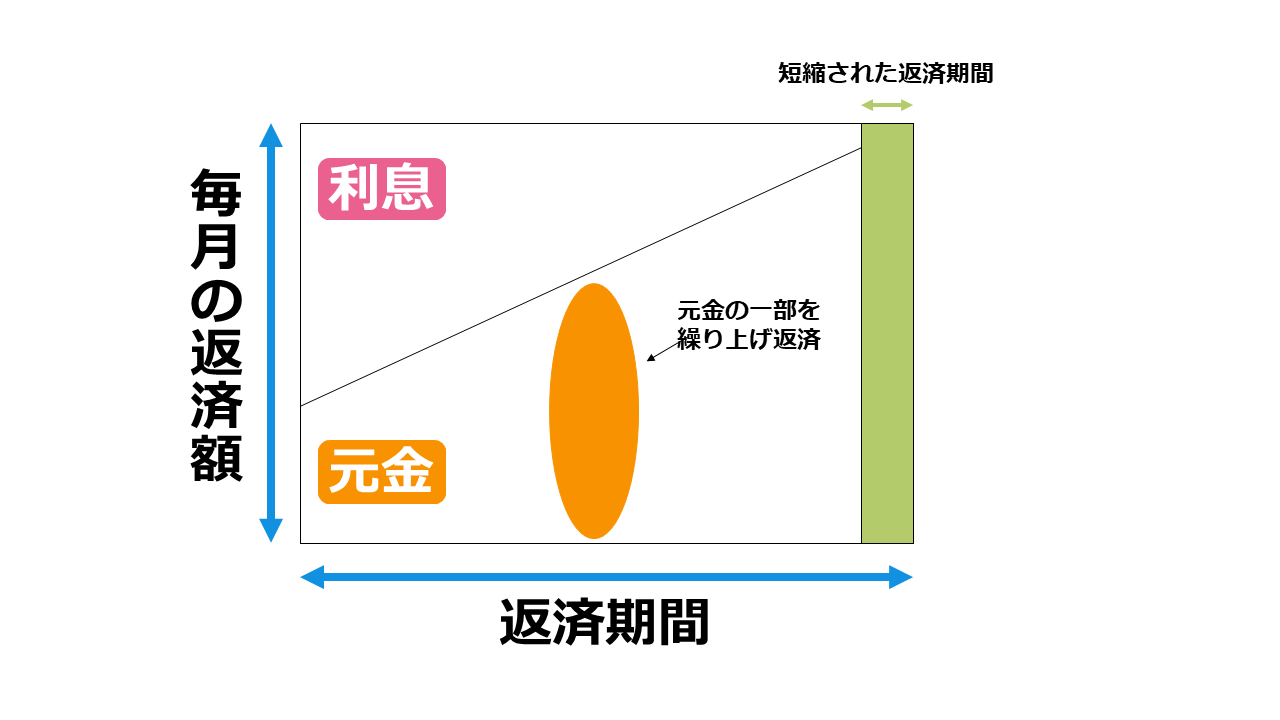

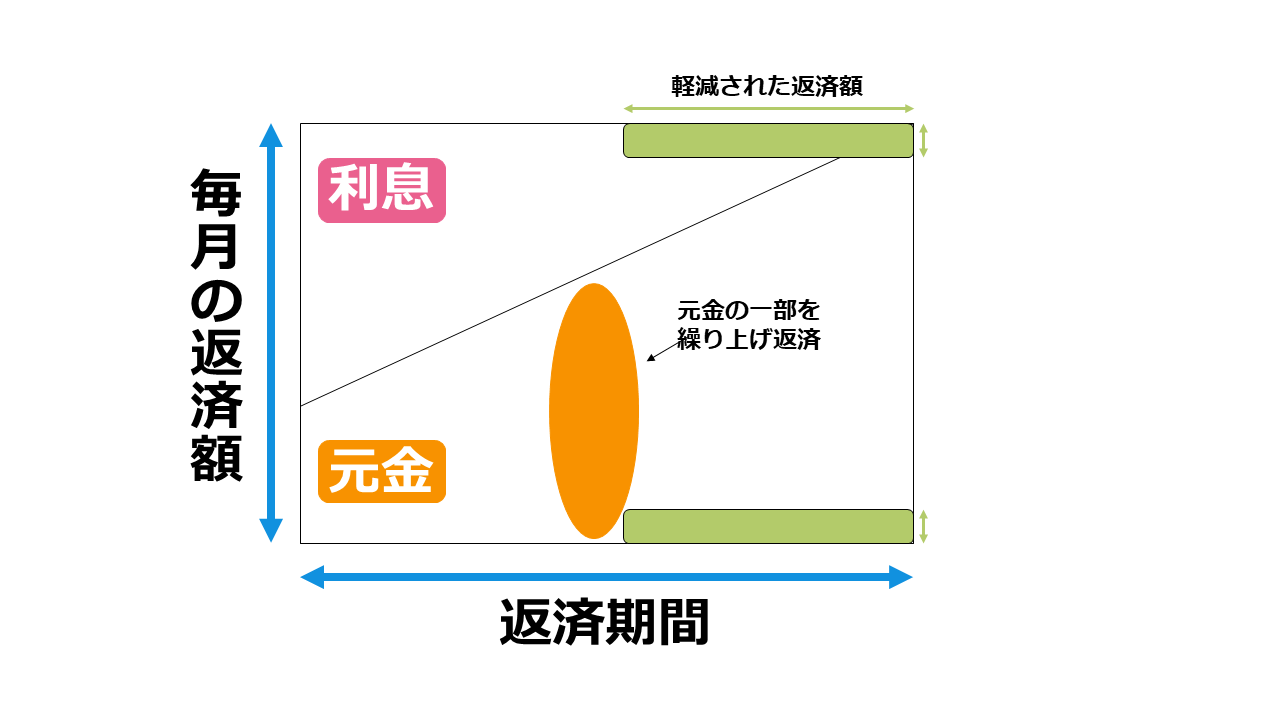

繰り上げ返済には返済期間短縮型と返済額軽減型の2種類があります。

上の図が返済期間短縮型で元金の一部を繰り上げ返済することで返済期間を短縮し、下の図が返済額軽減型で元金の一部を繰り上げ返済することで返済額を軽減します。

どちらにもメリットがありますが利息の軽減効果が高いのは返済期間短縮型で、住宅ローン控除を活用した後に早く返済を完了させたい方におすすめです。

住宅ローンの繰り上げ返済についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

住宅ローンの頭金を1人で決めるのは難しい

住宅ローンの頭金はローン残高、返済期間、金利だけでなく、住宅ローン控除の効果と、年収、現在の貯金、繰り上げ返済の効果まで考える必要があります。

もちろん、1人で適切な頭金を考えることも不可能ではありません。

しかし、その場合は住宅ローンについて勉強したうえで税金の知識まで必要です。

住宅ローンを組んで住宅を購入するのは、ほとんどの人が一生に一度なので、基本的には誰でも初めての経験になります。

これまでの人生の中で初めておこなったことで失敗をした経験は誰にでもあったと思います。

失敗をしても次に活かせるなら問題ありませんが、住宅ローンで失敗をすれば最悪購入した家を手放すことになる可能性もありリスクが非常に高いです。

失敗できない初めての挑戦を1人でおこなうよりも、住宅ローンの専門家であるFP(ファイナンシャルプランナー)に相談して適切な頭金を含めて返済計画をすべて計画してもらうのがおすすめです。

しかし、いきなり相談に行くのはハードルが高いと感じる方もいるかと思います。

弊社では住宅ローンに関する無料セミナーを実施しています。

住宅ローンの基礎知識を身につけながら、住宅ローンに関する相談ができる場所となっているので信頼できるプロに相談するための一歩を踏み出しましょう。

まとめ

住宅ローンの頭金と住宅ローン控除の関係について解説しました。

頭金は2割支払うのが常識といった発言を目にすることもありますが、頭金の額に常識は存在せず適性な額は契約する金融機関や契約者の状況によって大きく異なります。

そして、住宅ローンの頭金は払えば払うほど必ずしもお得とは限りませんので、適切な頭金を決めるためにFPへの相談を検討しましょう。

住宅ローンの相談ができる場所についてはこちらの記事をチェックしてください。