この記事では「投資信託を購入したいけど買い方がわからない!」という方に、複数ある購入方法の選び方などをご紹介します。

自分にとってお得な買い方はどれなのか、しっかりと見極めて行きましょう。

投資信託の買い方(購入方法)について

基本的に投資信託の購入の方法は下の図のようになっています。

具体的にどのように買っていけば良いのか、順を追って説明したいと思います。

投資信託の口座を開設する

まずはじめに投資信託を購入するためには、口座を開設する必要があります。

投資信託の口座を開設できる場所には、主に銀行と証券会社の2つがあります。

2つの機関の差を比べてみましょう。

| 金融機関 | 商品数 | 購入場所 | 手数料 | 特徴 |

| 証券会社(ネット証券) | 約1000~2500本 | ネット | 少ない | いつでも取引ができて楽。 コストがすくない。 商品数が多い。 |

| 銀行 | 約100~250本 | ネット 窓口 |

高い | PCの操作に慣れていなくてもできる。 |

銀行は、取り扱う投資信託の数が100~250本程度と少なめで、証券会社と比べると見劣りしてしまいます。

しかし、例えばいつも使っている銀行と同じ銀行で行うことで、資産の管理がひとまとめにできたりするというメリットもあります。

一方ネット証券は主にネットで売買することになるので、自分のやりたい時に取引ができ、さらに手数料も安くなっています。取り扱う投資信託の数も、1000~2000本ほどあるので、銀行よりはるかに多くの投資信託を取り扱っているのでおすすめです。

それぞれの機関の特徴を理解してどちらで口座を開設するのか判断しましょう。

次は、具体的な口座の種類について解説していきます。

口座の種類

銀行や証券会社に特定制度の利用、申込みをしない場合は、3種類の口座を開設することができます。

- 一般口座

- 特定口座(源泉徴収なし)

- 特定口座(源泉徴収あり)

口座の選択によって投資信託で利益が出た場合の税金の報告方法が異なります。

一般口座で得た利益は、確定申告が必要になります。

また、確定申告に必要な年間報告書を自分で作成する必要があります。

特定口座(源泉徴収なし)で得た利益は、確定申告が必要になります。

ただし、確定申告に必要な年間報告書は銀行・証券会社が用意してくれます。

特定口座(源泉徴収あり)で得た利益は、確定申告が不要です。

銀行・証券会社が税金を納めたうえで、年間報告書を作成してくれます。

口座の選択は、確定申告が必要であるか不要であるかによって異なります。

例えば、会社員で年間20万円の税金の控除を受けている場合、その他の副業を含めた利益が20万円以内であれば確定申告は不要なので、特定口座(源泉徴収なし)がおすすめです。

20万円以上の利益がある場合は、確定申告の必要があるため特定口座(源泉徴収あり)がおすすめとなります。

自分の税金の控除額や確定申告の有無を考えて投資信託の口座を選択しましょう。

投資信託をNISAで購入する

個人投資家税制優遇制度であるNISA制度を利用することによって、3つの口座から1つを選択して開設することができます。

NISA口座で得た投資信託の利益は非課税にすることができます。

- NISA

- ジュニアNISA

- つみたてNISA

それぞれ、年間の非課税金額や非課税期間が異なります。

NISAは20歳以上であれば誰でも開設することができます。

年間の非課税金額は120万円で、非課税期間は5年です。

ジュニアNISAは20歳未満でもNISAを利用できる制度です。

年間の非課税金額は80万円で、非課税期間は5年です。

つみたてNISAは他のNISA口座とは異なり、限られた投資信託とETFのみを購入できる口座です。

年間の非課税金額は40万円で、非課税期間は最大20年です。

ただし、NISA口座は1人1つしか持てません。

NISA口座は銀行・証券会社で申請をすれば簡単に開設できますが、どの銀行・証券会社にするか、どの口座にするかよく考えてから開設しましょう。

投資信託をNISAで購入するメリット・デメリットについて知りたい方はこちらの記事をチェックしてください。

投資信託(投信)をNISAで購入するメリット・デメリット(リスク)とは?

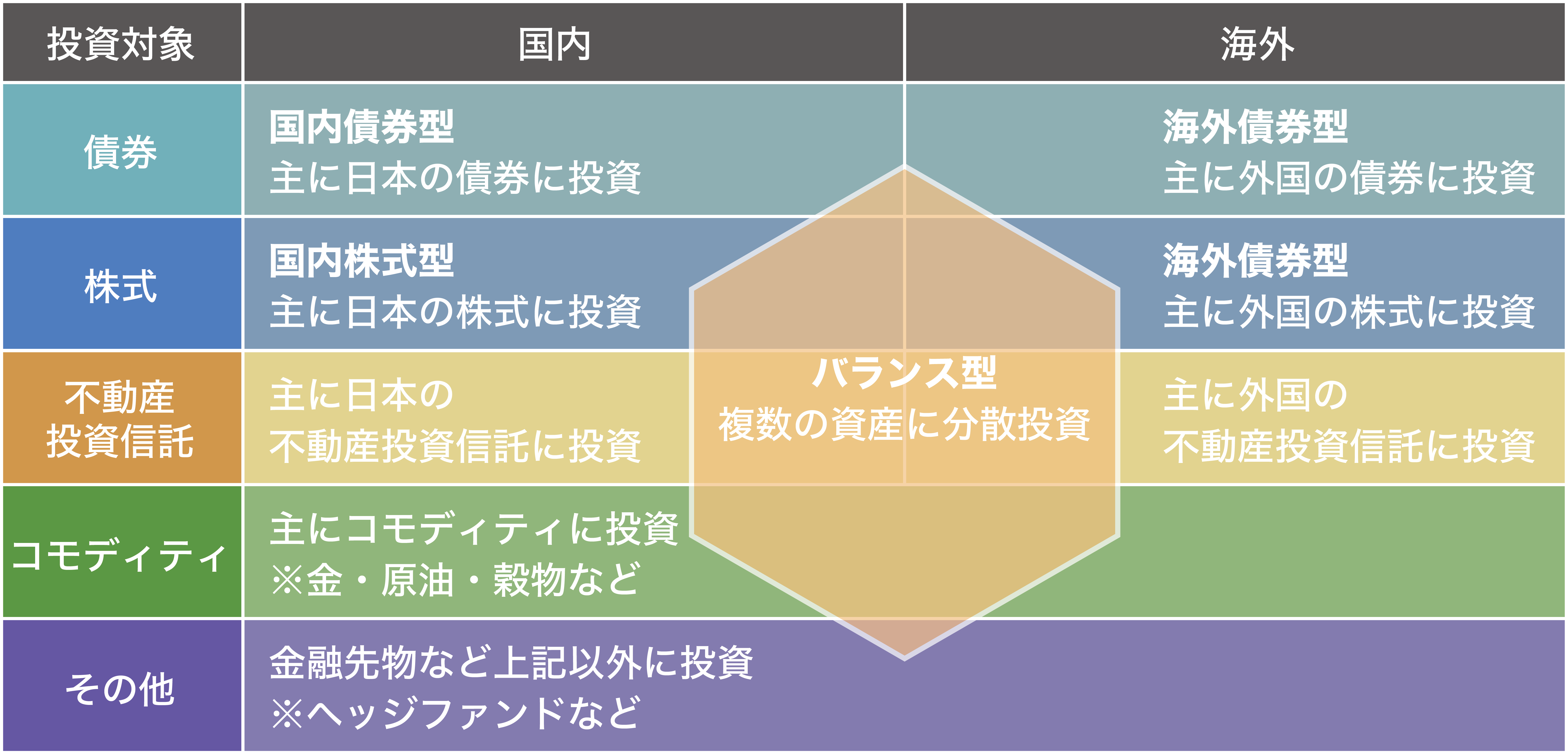

投資信託を選ぶ

その投資信託が、何に投資をしている投資信託かを考えると、リスクがどのくらいあるのか見当がつくようになります。

債券は比較的変動が低く、安定性の高い商品なので、投資信託でも債券中心に投資しているものは安定的な運用になります。そのほかに、バランスファンドという、様々な商品に投資をすることでリスクを分散し、安定的な運用を目指すタイプの商品もあります。

よく見るインデックス型という商品は、市場の変動に合わせて動くように運用しているものなので、これも比較的安定している商品の要素と言えるでしょう。

ここからは上記の図のそれぞれの投資信託について詳しく解説していきます。

債券型投資信託

債券型投資信託は、「国内債券」、「海外債券」を投資対象にした投資信託です。

また、債券とは、国や企業が資金を集めるために発行する借用書のことです。

債券自体は元本が保証されている金融商品であるため、債券を投資対象にした投資信託は、株式を対象とした投資信託と比べると利益は少ないですが安定しています。

ただし、投資信託は元本が保証されていない金融商品であるためリスクはあります。

投資信託をできる限り安全に運用したいと考える人は、債券型投資信託がおすすめです。

債券型投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

債券型投資信託とは? 仕組みや買い時、メリットについて徹底解説!

株式型投資信託

株式型投資信託は、「国内株式」、「海外株式」を対象にした投資信託です。

また、株式とは、企業が資金を調達するために発行した株を売買することです。

投資信託と同様に株式も価格変動のある金融商品であるため、リターンも大きいですが、元本割れするリスクも債券型投資信託と比較して高くなっています。

投資対象が株式である場合は、元本割れのリスクが高いことを理解しておきましょう。

リスクもありますが、リターンを求めたい人は株式型投資信託がおすすめです。

不動産型投資信託(REIT)

不動産型投資信託、REITは、国内、海外を問わず様々な不動産を投資対象とする投資信託です。

また、日本のREITは「J-REIT」と呼ばれます。

REITでは主に不動産の賃料収入を投資信託の利益として分配するため、不動産と同様に定期的な収入をもつことができます。

不動産に投資をする際には必要な物件の選定や管理まで代行してくれるので、手間がかからず不動産よりも少額で投資できるのが特徴です。

ただし、不動産であるため火災などのリスクや、上場廃止になるリスクもあります。

不動産に投資して定期的な収入を得たい人はREITを選択しましょう。

不動産型投資信託(REIT)について詳しく知りたい方はこちらの記事をチェックしてください。

コモディティファンド

コモディティファンドは、「金」、「原油」、「穀物」などの生活に必要な資源を投資対象とする投資信託です。

運用成績は商品先物指数の変動に影響を受けます。

先物取引はリスクの高い投資方法ではありますが、投資信託になることでリスクが軽減されています。

資源に対して投資信託で投資をしたい人はコモディティファンドがおすすめです。

バランスファンド

バランスファンドは債券や株式など複数の種類の資産に分散して投資する投資信託です。

1つの投資信託で複数の資産に分散して投資できるため、より安定した運用をおこなうことができます。

ただし、他の投資信託に比べて手数料が割高であったり、目論見書を確認しても投資対象が分かりにくいバランスファンドもあります。

複数の投資対象に分散して投資できるのはメリットであるため、様々な商品に分散して投資をしたい場合はバランスファンドがおすすめです。

投資信託の種類について詳しく知りたい方はこちらの記事をチェックしてください。

3つの購入方法から選択する

投資信託には3つの購入方法があります。

- 積立買付

- 金額買付

- 口数買付

この3つの買い方にもそれぞれに違いやメリットがあるので、それをご紹介します。

積立買付

積立買付は、投資信託を毎月一回投資に回す方法です。

下の図のように毎月に分けて投資をすることで、大きく損をするリスクを避けているので、長期間に渡って投資をしたいという方にはおすすめです。

また、手数料も0円になることが多いので、お得な投資とも言えるでしょう。

金額買付

金額買い付けは、その名の通り金額を設定し、その分だけの投資信託を購入するという買い方です。

この買い方は投資信託に回す金額を自分で設定することができるので、お金の計画や管理がしやすいという点もメリットの一つです。

口数買付

この購入方法は、口数で買うので、値段は計算する、もしくは買ってからしかわかりません。

さらに、手数料も高くなりがちで、分配金の再投資ができず、分配金の受け取り方法しか選べません。

複利の効果も見込めませんので、あまりオススメできる購入方法ではありません。

利益の受け取り方を選ぶ

最後に、投資信託には定期的に支払われる分配金があります。

投資信託を購入する際は利益の受け取り方を選ぶ必要があります。

分配金の受け取り方法には3種類あります。

- 受取

- 再投資

- 無分配

受取

分配金を投資信託を購入した口座で受け取る場合、受取を選択します。

受取を選択すると、決算日に所有していた投資信託の口数に応じて分配金が支払われます。

分配金を受け取りたい場合は、必ず購入前に受取を選択するようにしましょう。

再投資

分配金でさらに投資信託を積み立てて購入したい場合、再投資を選択します。

再投資を選択すると、分配金を口座では受け取らずそのまま分配金が投資信託の購入に回されます。

再投資を選択すると投資に複利効果が生まれるのでおすすめです。

分配金を再投資したい場合は、必ず購入前に再投資を選択するようにしましょう。

無分配

無分配はそもそも分配金がない投資信託のことをいいます。

分配金がないため、受取・再投資を選択する必要がありません。

投資信託に分配金があるかどうか調べるには、投資信託の目論見書を確認することが確実です。

分配金が欲しい場合は、無分配の投資信託からは分配金を得られないので、投資信託を購入する前に分配金の有無を確認しましょう。

また、投資信託の分配金について詳しく知りたい方はこちらの記事をチェックしてください。

投資信託の分配金(配当金)は多い方がお得?分配金は再投資すべきか?

投資信託を購入するまでの流れはこれで終了です。

ここからは、投資信託の購入のタイミングについて解説していきます。

投資信託・購入のタイミング

投資信託の購入のタイミングを判断する上で重要なのは、現在の投資信託の価格がその価値に対して割安であるかどうかを見極めることが重要ですが、これを確信を持って判断することはプロの投資家でも難しく、初めて投資信託を購入する方にとっては非常に困難であるといえます。

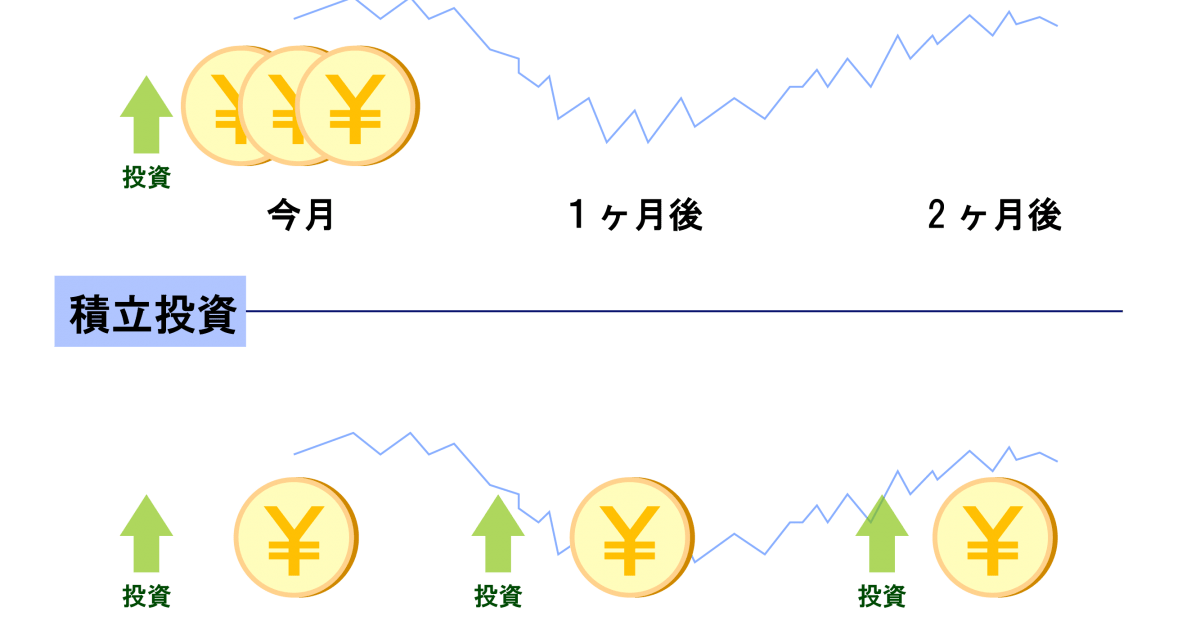

しかし、できる限り投資信託の高値掴みのリスクを軽減する方法としてドルコスト平均法というものがあります。

ドルコスト平均法は、定期的に継続して一定額を投資し続ける投資方法のことです。

例えば、1か月に一度決まった日付に1万円ずつ投資信託を購入するような投資方法のことをいいます。

この投資方法のメリットは、投資信託の価格が高値であっても安値であっても同じ額購入することによって、購入価格が平均化していくことです。

また、ドルコスト平均法は、投資初心者であっても一定の成果を出しやすい投資方法であるといわれています。

購入タイミングを分散させることによって、投資信託の高値掴みのリスクを軽減していきましょう。

また、投資信託の買い時と売り時についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

投資信託(投信)の買い時と売り時とは?それぞれの基準について詳しく解説!

投資信託・購入時の価格(金額)

投資信託の購入価格は、購入方法が口数買付であるか金額買付であるかによって、どのように決まるかが異なります。

口数買付で購入した場合

投資信託を口数指定で購入した場合、申込み時点で投資信託の購入価格を把握することができません。

理由は、投資信託の基準価額は常に変動するため、申込み時点では基準価格が定まっていないからです。

購入価格が分かるのは申込み日の翌営業日となります。

この方法で購入するメリットとしては、1万口や10万口などきりのよい口数で購入できることです。

ただし、購入金額が申込み日には確定しない点には気をつけましょう。

金額買付で購入した場合

投資信託を金額指定で購入した場合は、申込みの時点で購入価格が確定することになります。

金額も口数買付の場合は中途半端な金額になりがちですが、金額買付ではきりのよい数字で購入が可能です。

ただし、投資信託の最低購入金額は銘柄によって大きく異なります。

100円から購入できる投資信託もありますが、ヘッジファンドのように数百万円から購入可能な投資信託もあります。

最低購入金額の関係で、自分の購入したい金額では購入できない可能性もあるので、銘柄ごとにいくらから購入できるのかを確認しておきましょう。

投資信託・購入時の手数料

投資信託には購入時に手数料がかかります。

購入手数料は購入したときにかかる手数料なので、手数料以上の利益が出せなかった場合は損失となってしまいます。

なかには購入手数料のかからないノーロード投信がありますが、投資信託には購入手数料の他にも、信託報酬、信託財産留保額などの手数料がかかります。

他の手数料が割高であれば購入手数料がかからなくても意味がないので、ノーロード投信は必ずしもおすすめであるとはいえません。

購入手数料は最終的な利益にも影響する要素なので、購入前には購入手数料のことも考えたうえで銘柄を選択しましょう。

その他にかかる手数料

投資信託の手数料は購入手数料を含めて主に3種類あります。

- 購入手数料

- 信託報酬

- 信託財産留保額

信託報酬

信託報酬は、投資信託を運用してもらうための手数料であり、保有している間はかかり続けます。

つまり、保有する限りは常にかかってくる手数料なので、信託報酬は最も重視される手数料です。

信託報酬は0.1%のものから3%以上かかるものもあるので、投資信託を購入する前に信託報酬は必ず確認するようにしましょう。

信託財産留保額

次に、信託財産留保額は、投資信託を売却したときにかかる手数料であり、購入手数料と同様にかからない投資信託もあります。

投資信託の売却時に投資信託の基準価額から最大で0.5%の手数料が引かれることになります。

購入手数料以外の手数料も最終的な利益に影響するので、信託財産留保額の有無は確認しておきましょう。

投資信託の手数料について詳しく知りたい方はこちらの記事をチェックしてください。

まとめ

投資信託の購入方法について理解していただけたでしょうか?

特に、投資初心者の方は投資の方針や知識をまったくもっていない状態では、証券会社や銀行の人の提案に安易に乗ってしまって、損を被るという事態もありえますので、しっかりと方針を固めてから行うことをおすすめします。

投資初心者の方への方針の決め方や、投資に対する考え方、オススメの商品をご紹介した記事もあるので、ぜひ合わせてお読みください。