NISAは元本保証のない投資制度であるため、運用状況によっては元本割れが起こる可能性があります。特に運用期間が短い場合や、金融商品の選び方を間違えた場合は、元本割れする確率が高まることも。そのため、NISAを活用する際は、元本割れが起こる理由を理解し、適切な対策を講じることが重要です。

本記事では、NISAで元本割れする確率を具体的に示したうえで、リスクを下げるための具体的な方法をわかりやすく解説します。記事を読むことで、将来に向けて安定的に資産を形成するために必要な知識が理解できるようになるでしょう。

NISAの元本割れとは?

NISAは、投資で得た利益に対して通常かかる税金が非課税になる制度であり。個人の資産形成を後押しする目的で設けられています。投資対象は主に投資信託や株式で、少額からでも始めやすく、長期を前提に投資することが推奨されている制度です。

一方で、NISAを利用しても投資対象の投資信託や株式の元本が保証されるわけではありません。市場の動きによっては投資対象の価値が下がり、元本割れが発生する可能性があります。元本割れの具体的な例や、借金との違いを以下にまとめました。

元本割れの具体的な例

元本割れとは、投資した金額よりも評価額が下回っている状態を指します。例えば、NISAで投資信託に100万円を投資した場合、その後の市場の値動きによって評価額が90万円に下がると元本割れの状態になります。

ただし、元本割れによる損失は評価額ベースのものであり、売却しない限りは損失が確定しません。そのため、時間をかけて評価額が上昇すれば、再び元本を上回る可能性があります。例えば、90万円に下がった評価額が110万円に上昇すれば、元本割れが解消されたうえで、利益が出ている状態になるでしょう。一時的に損失が出ても、売却するまでは確定した損失ではないと考えることができます。

借金と元本割れの違い

借金と元本割れは混同されることもありますが、性質は大きく異なります。借金は返済義務のある負債であり、契約に基づいて返済が必要です。

一方、NISAの元本割れは資産価値が一時的に減少している状態であり、損失に対して追加で支払いを求められることはありません。借金のように返済義務が生じないため、過度に不安を感じる必要はないでしょう。

NISAで元本割れする確率

NISAで元本割れする確率は、具体的なパーセンテージを断言できるものではありません。運用期間の長さや投資先の種類、さらには市場環境によって結果は大きく変わるためです。参考となる元本割れの確率に関する具体的なデータを以下にまとめました。

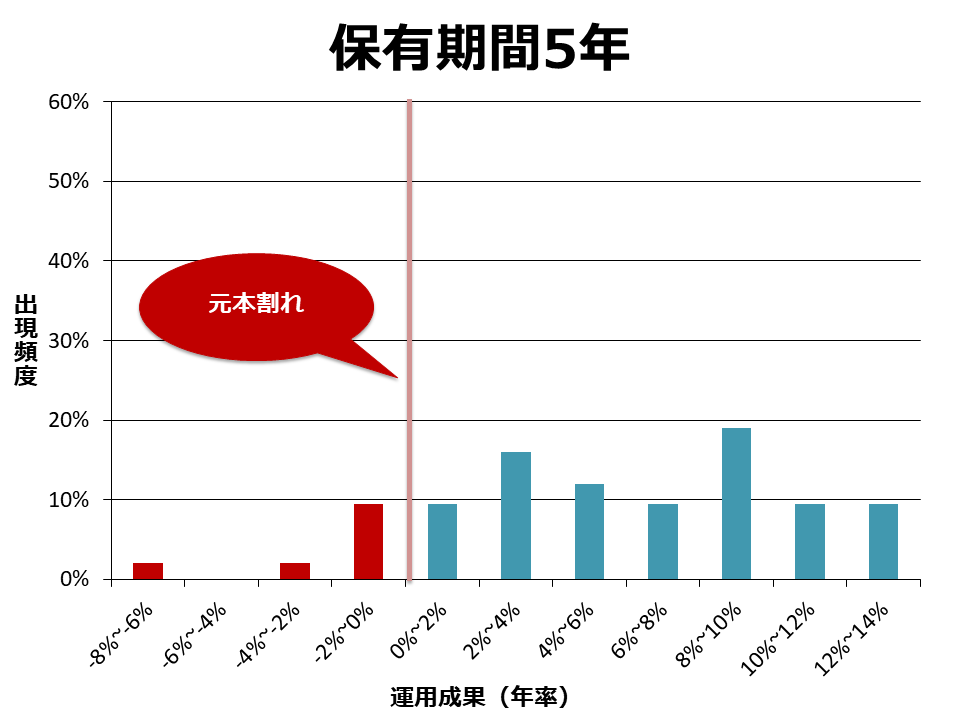

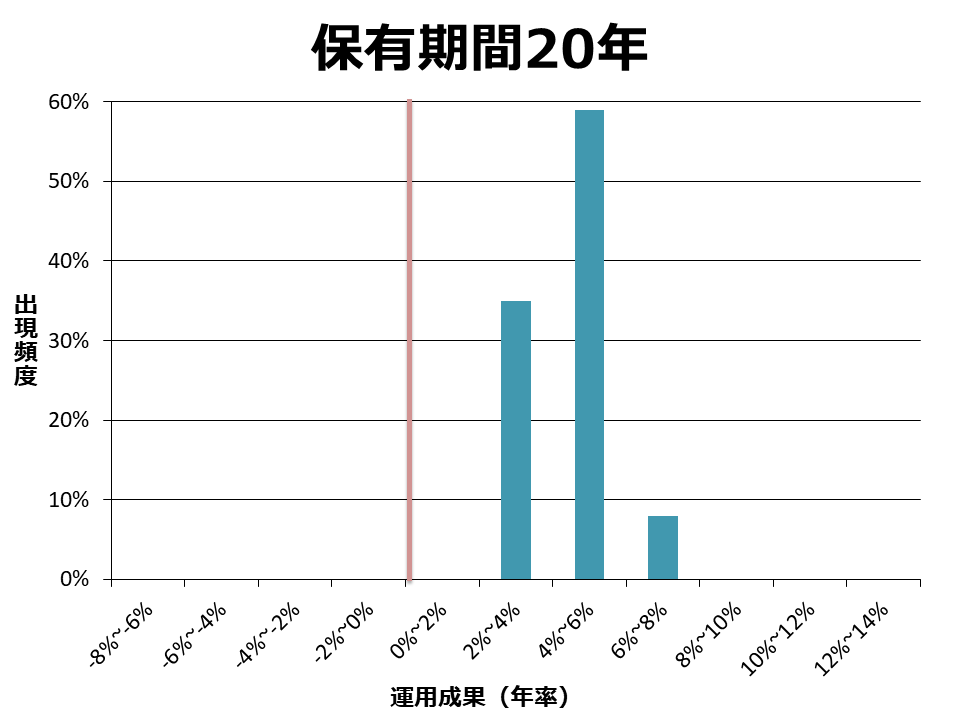

5年運用した場合と20年運用した場合の比較

NISAが元本割れする確率は、1985年から2020年まで毎月同額ずつ国内外の株式・債券に分散投資をおこなったケースで、保有期間が5年の場合と20年の場合で異なるデータが示されています。以下に参考となるデータをまとめました。

保有期間が5年の場合では、一定の確率で元本割れする可能性があります。しかし、長期的に運用を続けることで元本割れする可能性は低くなります。20年間運用した場合は、元本割れする確率がほとんどのケースでゼロになることがわかるでしょう。NISAで元本割れの確率を下げるには、途中で売却せずに投資を継続することが重要です。

実際に運用した人で元本割れを起こした割合

NISAを実際に運用した人で元本割れを起こした割合を、つみたて投資枠と成長投資枠、実現損益と含み損益に分けて以下にまとめました。

| 実現損益 | 含み損益 | |

|---|---|---|

| つみたて投資枠 | 2.80% | 1.60% |

| 成長投資枠 | 4.70% | 4.00% |

どちらの投資枠でも、マイナスだった割合は5%未満でした。ただし、この結果は調査時点の市場環境に左右されるため、始める時期や選ぶ商品によって、元本割れする確率は変わる点に注意が必要です。

傾向としては、つみたて投資枠よりも成長投資枠のほうが、元本割れの割合は高くなっています。成長投資枠では、個別株など値動きの大きい商品を選べるためです。

また、実現損益と含み損益を比べると、どちらの投資枠でも含み損益のほうが元本割れの確率が低くなっています。長期的な成長が期待できる投資対象であれば、価格変動により一時的に損失が発生しても、売却せずに保有を続ければ元本割れを解消できる可能性は高いでしょう。

NISAで元本割れが起こる理由

NISAで元本割れが起こる理由は以下のとおりです。

- 投資対象に価格変動リスクがある

- 短期的な運用であるほど市況に左右される

- 金融商品の選び方に問題がある

それぞれ詳しく見ていきましょう。

投資対象に価格変動リスクがある

NISAで元本割れが起こる理由の一つは、投資対象に価格変動リスクがあるためです。株式や投資信託は、企業の業績や経済状況、金利の動きなどさまざまな要因によって価格が上下します。そのため、購入したタイミングよりも価格が下がれば、評価額が元本を下回る可能性があります。

NISAは投資である以上、価格が変動する前提で運用する必要があります。元本割れは価格変動リスクのある金融商品に投資すれば、一定の確率で起こる現象です。元本割れは起こる可能性を理解したうえでNISAを始めることが大切です。

短期的な運用であるほど市況に左右される

NISAは短期的な運用であるほど、市場の値動きの影響を受けやすくなります。株式や投資信託は日々価格が変動しており、短い期間では景気の変動や金融政策、突発的なニュースなどによって大きく価格が上下することもあります。

例えば、NISAを始めた直後に市場全体が大きく下落すると、元本割れになる可能性が高まります。数カ月から数年の短い期間では、市況によって運用成果が大きく左右されるでしょう。しかし、長期的に運用を続ければ価格が回復する可能性があり、一時的に元本割れになっても最終的にはリターンを得やすくなります。

金融商品の選び方に問題がある

元本割れが起こる理由には、金融商品の選び方に問題があるケースもあります。NISAでは幅広い商品に投資できますが、価格変動が大きい商品や特定の分野に偏った商品を選ぶと、値下がりの影響を強く受けやすくなります。

例えば、特定の業種に集中した投資信託や、値動きの激しい企業の個別株を保有すると、市場環境によって評価額が大きく下がることも。また、短期的な値上がりを期待して商品を選ぶと、目論見が外れた場合に下落で元本割れに陥るケースも少なくありません。金融商品の選び方が間違っている場合は、長期的に保有しても元本割れを解消できない可能性があります。

NISAの元本割れリスクを下げる方法

NISAの元本割れリスクを下げる方法を以下にまとめました。

- 長期投資を前提にする

- 積立で購入価格を平均化する

- 投資先を分散して運用を安定させる

- 成長を期待できる投資先を選ぶ

それぞれ詳しく解説します。

長期投資を前提にする

NISAの元本割れリスクを下げるためには、投資期間をできる限り長くすることが有効です。短期的な値動きは予測が難しく、一時的に評価額が下がることは避けられません。しかし、運用期間を長く取れば、長期的には元本割れのリスクを限りなくゼロに近づけることができます。

実際に、株式や投資信託は短期では上下を繰り返すものの、長期的には経済成長にともなって価格が上昇してきた傾向があります。そのため、短期で発生する含み損を気にするのではなく、長期的な視点で考えることが重要です。NISAは2024年から非課税期間が無期限になり、期間を気にせず長期運用ができるようになったため、10年以上の運用を前提に資産形成を検討しましょう。

積立で購入価格を平均化する

積立投資は元本割れのリスクを抑えられる投資方法です。例えば、投資信託で一定額を定期的に購入すれば、価格が高い時にも低い時にも投資することになるため、購入価格が平均化されます。この投資手法は「ドルコスト平均法」と呼ばれ、投資初心者でも実践しやすい方法です。

一括投資は、元本割れが購入のタイミングに大きく左右されます。しかし、積立投資はいつ始めても長期的に元本割れのリスクを軽減しやすいでしょう。元本割れのリスクを下げるには、投資方法にも工夫が必要です。

投資先を分散して運用を安定させる

投資先の分散は、資産全体で元本割れのリスクを抑えるために重要になります。特定の地域や業種に偏って投資すると、その分野が不調になった際に資産全体が大きく下落することも。しかし、値動きの異なる資産を複数保有すれば、全体の変動を抑えやすくなります。

また、投資信託を活用すれば、1つの商品で複数の銘柄や地域に分散投資できます。株式以外にも債券・不動産・金(ゴールド)などに投資する投資信託もあるため、異なる資産を組み合わせることで、よりリスクを分散できるでしょう。複数の資産を保有すれば、特定の資産が元本割れになっても、ほかの資産で補えるようになります。

成長を期待できる投資先を選ぶ

元本割れのリスクを抑えるためには、将来的な成長が期待できる投資先を選ぶことも重要です。NISAは投資先にさまざまな選択肢があるため、短期的な値動きで判断すると、長期的な成長に期待できない投資先に投資してしまうことも。

長期的な成長を期待できる投資先を選べば、一時的に元本割れになる場面があっても、継続して保有すれば回復しやすいでしょう。短期的な値動きに一喜一憂せず、長期的に安心して保有できる投資先を選ぶことが重要です。

NISAで元本割れした場合の対策方法

NISAで元本割れした場合の対策方法は以下のとおりです。

- 保有を続ける

- 価格が下がっても積立をやめない

- 資産配分を見直す

- 損切が必要な場合も冷静に判断する

それぞれ詳しく見ていきましょう。

保有を続ける

元本割れが発生した場合でも、すぐに売却せず保有を続けることが基本です。価格が下落している局面で売却すると、その時点で損失が確定します。保有を続けて市場の回復を待てば、元本割れを解消できる可能性が高いです。

株式市場は短期的には上下を繰り返しながらも、長期的には右肩上がりに上昇してきた歴史があります。そのため、一時的に大きく値下がりする場面があっても、NISAでの保有を続けることで状況の好転が期待できるでしょう。

価格が下がっても積立をやめない

保有を続けるだけでなく、価格が下がって元本割れしている局面でも積立投資を止めないことが重要です。下落時に積立を停止すると、価格が低いタイミングで購入する機会を逃します。購入価格が下がらないため、元本割れの解消に時間がかかることも。

短期的な損失に不安を感じて積立をやめると、積立投資のメリットを十分に活かせません。そのため、元本割れになっても保有を続けるだけでなく、積立をやめないことが結果的に最終的なリターンを高めることにもつながります。

資産配分を見直す

資産配分の見直しも元本割れに対する有効な対策の一つです。特定の資産に偏っていると、その分野が不調になった際に資産全体の下落幅が大きくなりやすいため、バランスを整えることでリスクを抑えやすくなります。

例えば、株式の割合が高すぎる場合は、一部を売却して債券などに振り分けることでリスクとリターンのバランスを整えられます。資産全体が大きく下がるリスクを軽減できれば、元本割れの確率は大きく減少するでしょう。

損切りが必要な場合も冷静に判断する

長期的な成長が期待できない投資先に投資した場合や、投資先の成長性が大きく低下した場合は、必ずしも保有を続けることが最適とは限りません。投資先によっては回復を待つよりも、売却して別の投資先に資産を移したほうがよいケースもあります。

ただし、感情に流されて判断しないようにしましょう。価格が下がっていることを理由に焦って売却するのではなく、投資の目的や将来性を冷静に見直したうえで損切りする必要があります。基本的には継続して保有することが有効になりますが、特定の業種に集中した投資信託や、値動きの激しい企業の個別株を投資先に選択した場合は、損切りを検討したほうがよいケースもあるでしょう。

まとめ

NISAは元本保証のない投資である以上、元本割れが起こる可能性はゼロではありません。ただし、その確率は運用期間や投資方法によって大きく変わるため、長期・積立・分散を意識した運用をおこなうことで、リスクは抑えられます。

短期的な値動きに振り回されるのではなく、長期的な視点で資産形成を続けることが重要です。万が一元本割れが発生した場合でも、すぐに売却せずに冷静に判断することで状況の改善が期待できます。NISAは使い方次第で安定した資産形成ができる制度ですが、安定性は投資先に依存するため、金融商品の選び方に不安を感じている方もいるでしょう。

当社ではNISAを含めた資産形成に関する総合的なアドバイスや、具体的な投資方法の提案が可能です。お気軽にご相談ください。