老後資金は積立でないと準備をするのは難しいですね。

昨年ニュースでも話題になった「老後2000万円問題」。

これは老後の生活費として年金以外に2000万円の貯金が必要という政府の調査報告です。

年金だけで生活して、残った貯金などは自分の趣味や子ども達のために遣おうと考えていたのに予定が狂ってしまい焦ってしまう方もいらっしゃるのではないでしょうか。

わかってはいても教育費や住宅ローン等の目下の金策に追われていてお金に余裕はない。

とはいえ、老後準備は後回しで考えよう、と先送りにしていると老後で厳しい生活を余儀なくされるか借金を負ってしまう可能性もあります。

後回しで考えている頃には老後生活費の不足額「2000万円」を作るのに遅すぎてしまう状況もありうるでしょう。

老後資金を準備するには「積立」で増やすのが効果的です。

今回は資金に余裕がない方でも無理なく始められる「積立」についてお話いたします。

老後の積立を始めたいけど…積立とは

そもそも貯蓄と積立の違いはご存知でしょうか。

貯蓄・・・お金をためること

積立・・・毎月一定額のお金を投資し運用して増やすこと

お金を運用して増やすということは投資商品の売買をすることですね。

老後資金を積み立てていく場合は短期で売却することはあまりないので少額で購入していくことになります。

積立をする金融商品での主な種類は国内外の株・投資信託・債券になります。

老後の「積立」のためのお金は少額でいい

本当にまったく余裕がないですか?

これからご紹介する老後準備のための積立は毎月数千円~数万円程度の捻出でできます。

数千円程度のお金もない!という方は無駄にお金を遣っていることはないか、見直してみましょう。

例えば、以下のような細かいことを実行するだけで老後の安心を手に入れられるとしたら安いものではないでしょうか。

・頻繁に行っている飲み会を減らしてみる

・スマホを格安プランにする

・光熱費の節約

・タバコをやめる

生活の質を落とすのではなく、無駄なものに割いているお金を省きましょう。

老後の積立を始める前に計画すること

積立に回せる余裕資金はどのくらい?

まずは現在の収入から貯蓄できるお金を目的別に分けて考えてみましょう。収入から生活費をひいたお金(貯蓄)を目的別に振り分けます。

近くに予定している出費のための貯蓄は使うことが決まっているのでそのまま月々計画的に貯金していくことになります。

それ以外の余ったお金は万が一不測の事態が起こった場合の時のお金、つまり生活防衛費として残しますがその一部を投資に回して少しずつ積み上げていくことで老後のための貯蓄が無理なく貯まっていきます。

|

貯蓄 |

働けなくなった時等や将来のためのお金 |

生活防衛費 |

| 投資へ投入するお金 | ||

| 教育費や旅行など、近く予定している大きなお金 | ||

積立投資の商品は月数千円程度でもOKなのであくまでも余ったお金を投資するように無理をしないことを心がけましょう。

また、ボーナスが出た月等は無駄遣い等をせず、貯蓄へ回し、貯蓄をするのが厳しい月に備えるようにしましょう。

老後資金「2000万」を貯金で準備すると・・・

毎月いくらづつ貯めていくべきか

老後の生活費として不足しているのが2000万と言われていますが、ご自身の現時点の年齢から貯めることを考えた場合毎月いくら位かかるのでしょうか。

貯める時間を長くすることで負担が減る

例えば、以下の年齢別に60歳までの定年の間に老後資金を準備すると以下のような結果になります。

30歳から・・・・2,000万円÷360か月(30年間)≒5.6万円

40歳から・・・2,000万円÷240か月(20年間)≒8.3万円

50歳から・・・2,000万円÷120か月(10年間)≒16.7万円

※金利は0%とします。

貯め始める年齢が遅くなるとその分毎月の負担も大きくなってきていますね。

毎月の負担が大きいと家庭で大きなライフイベントがある場合や病気・ケガ等の不測の事態があった場合たちゆかなくなってしまいます。

とはいえ、30歳からでも毎月5万円以上貯めなければならないのは厳しいところです。

教育費や住宅購入費等の支出がある中、これだけの貯蓄ができる人は少ないでしょう。

ここでの試算は金利0%ですが、銀行の定期預金の金利も年0.01%ですし、預けたとしても利息は殆ど増えないでしょう。

積立による投資等で資産運用をしなければ老後までに2000万円をつくるのは中々厳しいと言えます。

50代から準備したいなら

老後の資金準備をするのに出遅れてしまった!という方でも諦めてはいけません。

退職金があるなら退職金を差し引いて残額の資産準備を考えましょう。

教育や住宅にかかるお金も大方目途がついて落ち着いてきていると思うので、集中的に資金を投入しましょう。

また、定年後も働くことを視野に入れてみましょう。

60歳はまだ若いので、労働で身体を動かしたり人と接してコミュニケーション等をとることで心身にとっていい影響を与えます。

老後資金の積立投資と労働を無理のない範囲で併用していくといいでしょう。

老後の準備に「積立」が適している理由

時間を味方につけて資産を増やせる

若いうちからの資産準備で月々の負担がへりますが、もう一つの利点は長期で運用ができることです。

前章の老後資金の準備金額試算は金利が0%で計算していますが、利回りのある金融商品で運用すれば運用収益を生むことで飛躍的に貯蓄スピードが早められたり、月々の金額を抑えることができます。

月額数千円の積立でも侮ることなかれ

毎月数千円の積立投資でそんなに変わらないだろう、投資はリスクもあるし、やっぱりやめておこうという方いらっしゃいませんか?

少ない金額でも投資の効果は絶大です。

下の表は毎月5,000円をを貯蓄した場合の期間別の資産総額です。

大手銀行の定期預金金利を平均した利率で試算しています。(※複利の定期もありますが、今回は単利で試算)

| 毎月5,000円を貯蓄した場合の資産総額 | ||||

| 期間 | 5年 | 10年 | 15年 | 20年 |

| 0.01%(単利) | 300,139円 | 600,195円 | 900,474円 | 1,200,868円 |

次にこちらの表をご覧ください。

毎月5,000円を積立投資した場合の期間別・利回り別の資産総額を試算した表です。

| 毎月5,000円を積立投資した場合の資産総額 | ||||

|

運用利回り |

運用期間 | |||

| 5年 | 10年 | 15年 | 20年 | |

| 1%(複利) | 307,495円 | 630,749円 | 970,570円 | 1,327,806円 |

| 2%(複利) | 315,237円 | 663,598円 | 1,048,565円 | 1,473,984円 |

| 3%(複利) | 323,234円 | 698,707円 | 1,134,863円 | 1,641,510円 |

| 4%(複利) | 331,495円 | 736,249円 | 1,230,452円 | 1,833,873円 |

| 5%(複利) | 340,030円 | 776,411円 | 1,336,445円 | 2,055,168円 |

利回り5%の積立投資と銀行の定期預金を最長の20年の総額で比較すると、その差は約85万円と非常に大きいです。

積立の商品を始める時に気をつけること

- 長期投資×分散投資

- 高リスクの金融商品は避ける

- すぐに換金できる金融商品を選ぶ

長期投資×分散投資でリスクを恐れない運用を!

月々数千円で貯蓄よりも大きなリターンが得られるということが前章でわかりましたが、投資にリスクはつきものなので躊躇されることはありませんか。

自分が投入したお金より減ってしまったら老後のために積立投資をやっている意味がなくなってしまいますね。

しかし、複利による分散投資、長期運用で積み立てていく投資商品であればリスクについて神経質になりすぎることはありません。

金融庁のつみたてNISAの説明資料によれば1985年から20年間に投資商品を運用した結果、利回りは2%~8%の間に収められたというデータが掲載されています。

積立投資なら長期運用と分散投資の合わせ技で貯蓄のスピードUP!

では、長期で分散投資すると貯金よりも飛躍的に資産を拡大させることができるのはなぜか。

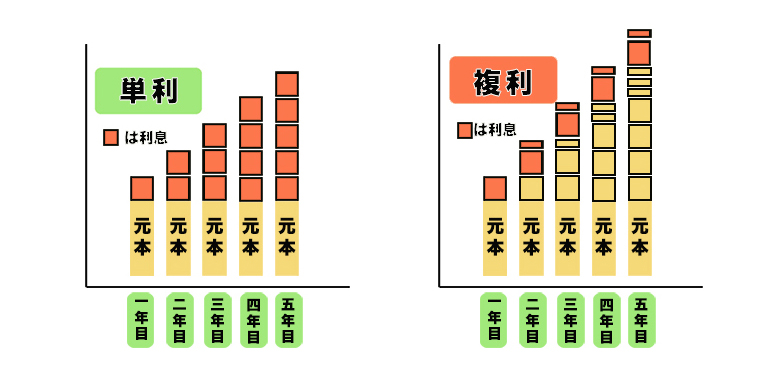

・長期投資・・・投資信託の分配金や株の配当金・債券の利子といった金融商品を保有している間に得られる収益をインカムゲインといいますが、積立投資ではそういったインカムゲインを元本に含めて再投資して運用するので期間が長ければ長いほどその効果は大きくなります。

下の図は単利と複利の違いをあらわしたものです。

銀行の預金などは単利となります。

・分散投資・・・銀行の預金はお金だけに投入して貯めますが、分散投資は国内外の株・債券・投資信託等の金融商品に分けて資金を投入します。

預金だけで資産形成していると、物価が上昇した時にお金の価値が低下してしまうというリスクもあります。

資産を分散していれば債券の価格が下落しても株が上がっているので資産全体に影響を及ぼさない、といった具合にリスクを分散することができます。

リスクを分散することで値上がり効果を期待できるのです。

老後の資産形成のための手段に高リスクの金融商品は選ばない

先物取引・株の信用取引・FX(為替証拠金取引)は価格変動リスクや為替リスクが大きい商品です。

老後のための資産をつくる手段には向いていないので、避けた方がいいでしょう。

つみたて投資で年利2~8%を生み出すにも20年はかかっているので短期で大きく資産をつくるのは至難の業です。

短期で利益を上げるのはプロのトレーダーでも難しいです。失敗すると借金を負いかねないでしょう。

リスクを抑えた金融商品で老後の資産を積立てていきましょう。

すぐに換金できる商品かどうか

急にまとまったお金が必要な時はいつ何時やってくるかわかりません。

例えば、災害に遭った、病気で暫く働けなくなったという場合にはいつでも引き出せるようなお金は助かります。

積立型の投資商品によっては定年まで引き出せない等の制約があるものもあります。

まとめ

老後に不足するであろう生活費2,000万円は気の遠くなる数字で貯めていくのは不可能だと思われた方も、積立投資で運用していけば無理なく貯めていけることがお分かりいただけたでしょうか。

余裕資金の数千円~数万円程度といったお小遣い程度で老後の安心が買えるなら安いものではないでしょうか。

とはいえ、やっぱり値下がりリスクが怖い・よくわからないといった疑問がぬぐえない場合もあるかと思います。

そのような場合は投資運用セミナー等にご参加されることをおすすめいたします。

弊社でも老後の資産形成のためのセミナーをご用意しておりますので、是非ともご参加を検討してみて下さい。