30代から投資による資産形成を始めるメリットは非常に大きいです。

銀行に資産を預けていても低金利の時代では利息は増えないので、退職まで30年以上の時間を利用して資産形成ができます。

投資初心者でも投資による資産形成は始められるので、投資の知識がない人も余裕資産があるなら積極的に運用しましょう。

この記事では30代から投資による資産形成を始めるメリットとおすすめの投資方法について紹介します。

30代から投資による資産形成を始める理由

30代から投資による資産形成が必要であり、始める理由は2つあります。

- 貯金だけでは資産が増えないから

- 年金だけでは安定した老後は保証されない

貯金だけでは資産が増えないから

銀行の定期預金も住宅ローンの金利も含めて超低金利時代の今は貯金だけで資産は増えません。

貯金はあくまで今ある資産の価値をできる限り防衛する手段で、生活に必要な資金や万が一トラブルが発生したときに備えるための資金を蓄えるのが一番の目的になります。

しばらく使うことがない資産は投資に回すことで銀行の定期預金よりも格段に効率の良く資産を積極的に増やしていくことができます。

かつて「定期預金は元本保証で利率が良い」と家族にいわれたことがある方もいるかもしれません。

しかし、それは昔の話であり現在の定期預金の金利0.002%(ゆうちょ銀行)では定期預金でお金を増やしていくことは難しいです。

年金だけでは安定した老後は保証されない

年金の支給額は30代の方が年金の支給年齢になったときに増額されるような状況ではありません。

それどころか、30代の方の年休支給年齢が引き上げられる可能性まであるくらいです。

よって、リタイアをしたいと考えたときや、定年退職のときがきた場合に年金だけで安定した老後を過ごすのは難しくなります。

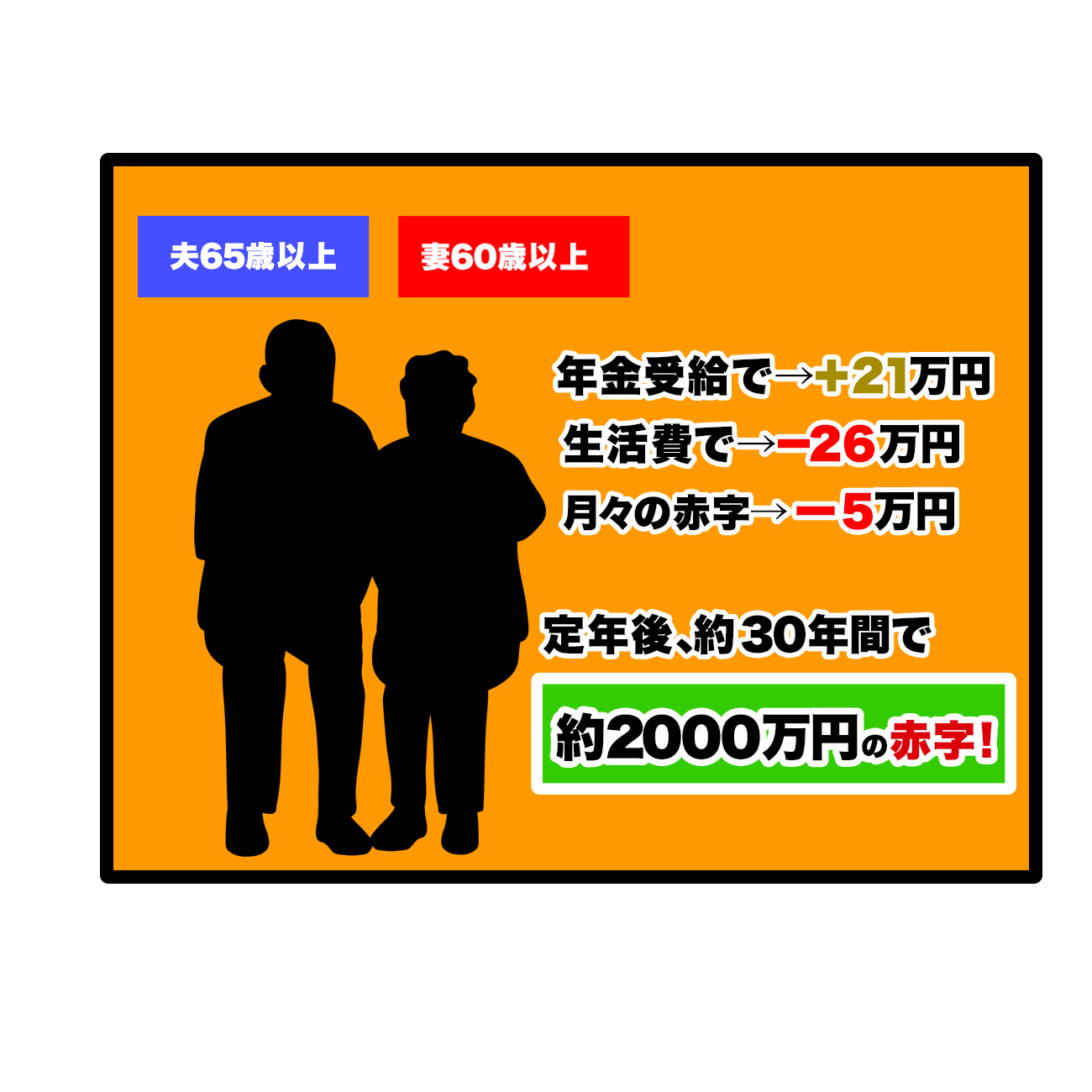

また、多くの人が老後に不安を抱えている背景としては「老後2000万円問題」があるかと思います。

2019年6月に金融庁の金融審議会が公表した報告書の内容が発端となり大きな話題となりました。

老後2000万円問題は下記のような一般的な夫婦が年金で暮らすための不足金額を示しています。

この条件で生活した場合、約2,000万円の不足金額があるので不足した金額を補うために30代からの投資による資産形成が必要なのです。

老後2000万円問題について詳しく知りたい方はこちらの記事をチェックしてください。

老後2000万円問題の実態とは?これから本当に必要な貯蓄額について

30代の資産形成の状況

30代の現在の資産の状況について確認していきましょう。

男性と女性で状況が大きく異なるので男女別に紹介していきます。

男性と女性別の平均年収

30代の平均年収を30歳~34歳、35歳~39歳に分けて、男女別に下記の表にまとめました。

| 年代 | 男性の平均年収 | 女性の平均年収 |

| 30歳~34歳 | 470万円 | 321万円 |

| 35歳~39歳 | 529万円 | 313万円 |

※参考:民間給与実態統計調査(令和元年)

男性の平均年収は年代が上がれば上昇し、50代でピークを迎えます。

一方で、女性の平均年収は20代から30代にかけて上昇しますが、すべての年代において平均して300万円代であるのが実情です。

このような現状から今後のライフプランや老後のことを考えて、資産運用や投資を真剣に考える女性は多いです。

30代かつ女性で資産運用や投資を検討している方はこちらの記事もチェックしてみてください。

30代女性の資産運用や投資の始め方と代表的な投資商品について!

単身世帯と二人以上の世帯の平均貯金額

次に、単身世帯と二人以上の世帯で資産を保有している人の平均貯金額とその中央値を下記の表にまとめました。

| 世帯 | 平均貯金額 | 中央値 |

| 単身世帯 | 572万円 | 300万円 |

| 2人以上の世帯 | 640万円 | 355万円 |

※参考:家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)

単純に平均化にした場合、貯蓄額が極端に大きい人の影響を受けやすいので、中央値の方が参考になりやすいデータであると考えられます。

中央値を見ても300万円ある計算になるので、300万円のうち100万円~200万円程度投資に回すといった行動が取れるでしょう。

投資に回す額の基準は生活費や万が一の事故や病気に備えられる額だけを貯金して、自分がすぐに使わないお金を投資に回すのが一番です。

ただし、30代であれば自宅の購入などの特別に大きな出費を検討している方もいるかと思います。

貯蓄が中央値や平均貯金額以上の基準に達している場合でも、まとまった貯金を投資に回せない事情がある場合は少額で積み立てる投資をおすすめします。

もちろん、中央値以下の貯蓄であっても、少額から積み立てる投資は始めることが可能なので、自分の年収・貯金に合わせた投資方法を選ぶのがよいでしょう。

30代から投資を始めるメリット

30代から投資を始めるメリットは3つあります。

- 資産運用は早く始めれば始めるほど有利

- 少額から始めても効果が大きい

- お金の価値は常に変動しているから

それぞれ詳しく見ていきましょう。

資産運用は早く始めれば始めるほど有利

資産運用は早く始めれば始めるほど複利効果が高まり有利になります。

投資には単利運用と複利運用があり、単利と複利での運用をそれぞれ下記にまとめました。

単利での運用は元本から発生した利息を再投資せずに運用を続けるので、資産は効率よく増えていきません。

しかし、複利での運用なら発生した利息を再投資することで元本が増えて、翌年以降の利益が増加します。

長期投資であれば単利よりも複利での効果が高いので複利投資が基本の投資方法です。

複利運用は投資期間が長ければ長いほど効果を発揮するので、30代から老後までに残っている30年程度の期間で複利効果が高まります。

資産運用は早く始めれば始めるほど有利になるので、30代から投資を始められるアドバンテージを活かしましょう。

少額から始めても効果が大きい

まとまった元本を投資して長期間運用するのも効果は高いですが、資産運用は少額から毎月積み立てるように投資をしても効果があります。

50代以上から少額投資を始める場合は老後までの時間が足りないので効果を実感するのが難しいですが、30代から投資を始めた場合は複利効果を実感しやすいです。

仮に毎月3万円を積み立てたとして、30年間積み立てると元本は1,080万円貯まることになります。

30年間積立投資をおこない年間の平均リターンが3%だった場合は748万2,107円、リターンが5%だった場合は1,496万7,759円のリターンが得られる計算です。

また、このような投資方法のことをドルコスト平均法と呼び、金融商品の購入価格が平均化されやすいので高値で購入することを防ぎやすいです。

そのため、投資初心者でも実践がしやすいリスクが低い投資方法であり、この投資方法を効果的に実践できるのが30代以下ということになります。

お金の価値は常に変動しているから

貯金をしていれば安全と思う方もいるかもしれませんが、お金の価値は常に変動しています。

例えば、日本円の為替レートは常に変動しているので、円安・円高という言葉をよく聞くかと思います。

「円安になると輸出品が売れるようになる、円高になると輸入品を安く買えるようになる」のは根本的なことを考えれば為替レートによって日本円の価値が変動しているから起こることです。

私たちが使用している円という通貨は、世界的にも信用性が高く流通量も3位であり、経済的な不安が広がる有事の際には購入されやすい安全な通貨といわれています。

しかし、変動を続けるのは為替レートだけではありません。

日本円にはインフレ率があり、インフレ率の上限は年間2%までと日銀が定めています。

インフレが発生すると物価が上昇し、お金の価値は変動します。

つまり、50年後の1万円の価値と現在の1万円の価値が同じであるとは限らないということです。

よって、貯金をしている日本円は様々な要因で価値が変動する可能性があるので、貯金をしている期間が長ければ長いほど安全とは言い切れません。

30代の方の中にはすでに貯金が平均を大きく上回っており、平均額の倍以上の貯蓄を保有している方もいるかと思います。

30代ですでにそれだけの貯金が貯められたのだから老後の2,000万円は賄えると思うかもしれませんが、貯金額が多い方は今ある資産の価値を守ることが重要です。

自分の資産のバランスを考えて、金融資産を保有、運用していくことが資産の価値を守ることにつながります。

30代投資初心者におすすめの投資方法

30代の投資初心者におすすめの投資方法を4つ紹介していきます。

- 投資信託

- 海外積立投資(オフショア投資)

- 不動産投資

- ヘッジファンド

それぞれ詳しく解説していきます。

投資信託

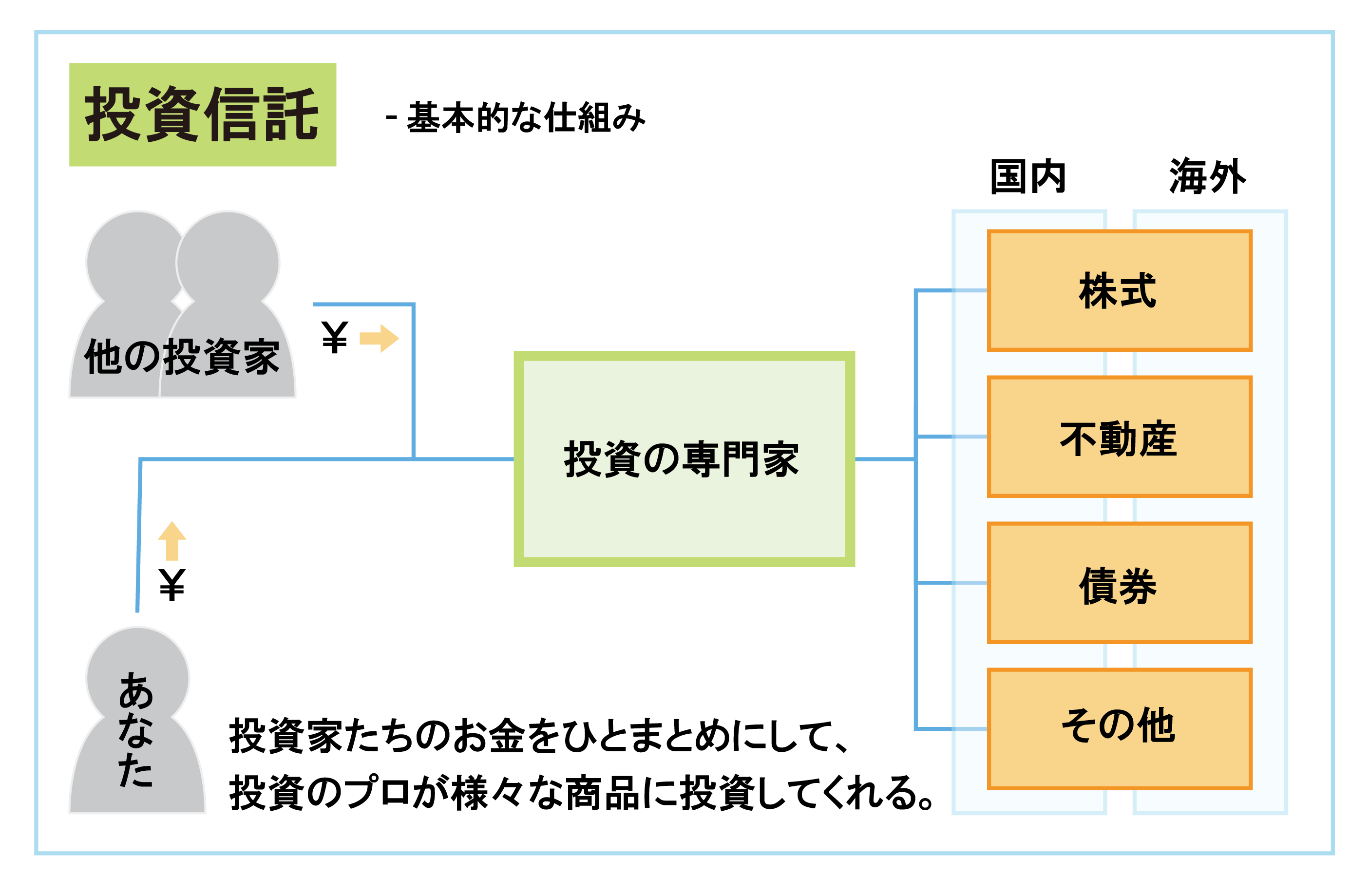

投資信託(投信)はファンドとも呼ばれ、投資家から集めたお金を使って資産運用の専門家(ファンドマネージャー)が金融商品を運用し、その運用成果を投資家に分配する事です。

投資対象は株式、債券、不動産など様々な対象があり、投資信託を購入するだけで様々な商品に分散投資できます。

投資信託の特徴は、プロに運用を任せられるので自分に運用する必要がありません。

特に資産運用の方法が分からない投資初心者の人におすすめの金融商品といえるでしょう。

ただし、元本保証がなく元本割れのリスクがあります。

リスクとリターンも投資信託の銘柄によって異なりますので、運用できなくても問題はありませんが銘柄の選定能力は必要になります。

投資信託は銘柄によっては100円から始められるので、少額投資がしやすい投資方法です。

毎月自分の積み立てられる範囲内で投資信託を積み立てて、老後までの資産形成の手段に利用することができます。

後ほど紹介しますが、投資信託は税制的なメリットの大きい制度の対象となっているので投資による利益への課税を避けて運用することも可能です。

投資信託について詳しく知りたい人はこちらの記事をチェックしてください。

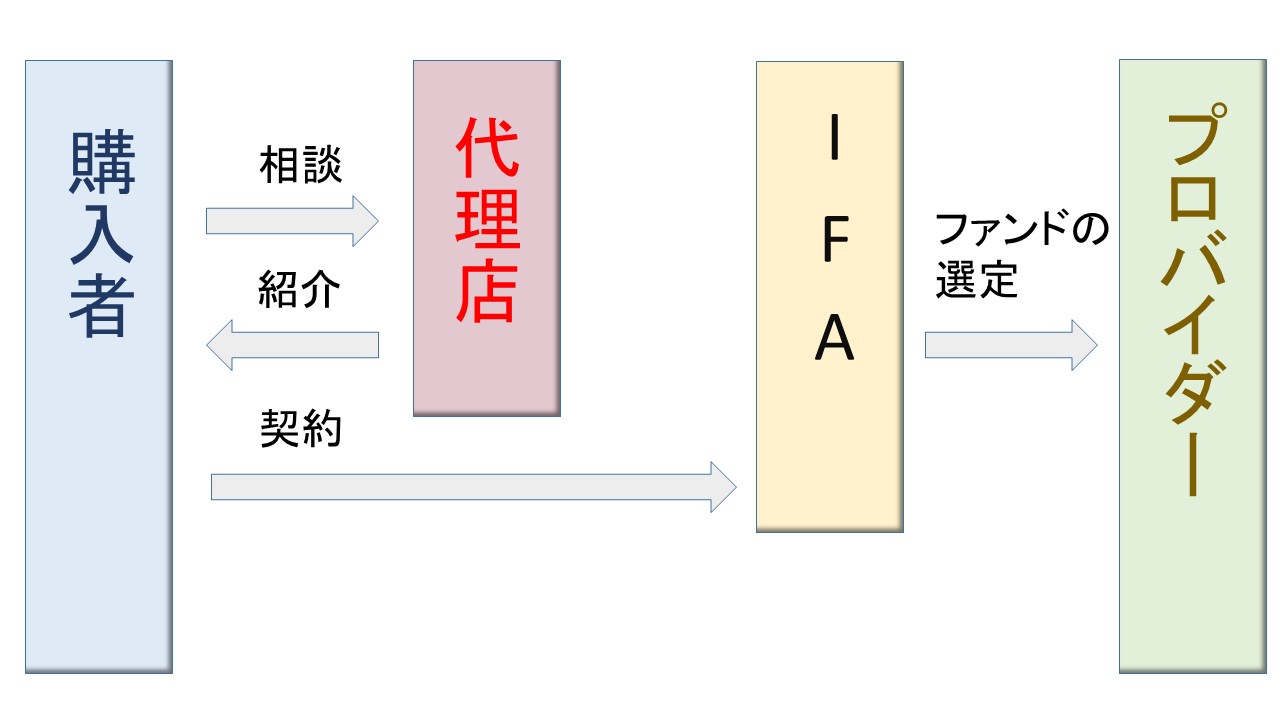

海外積立投資(オフショア投資)

海外積立投資(オフショア投資)は海外に口座を開き、分散投資を行う資産運用の方法の一つです。

IFA(独立系ファイナンシャルアドバイザー)に運用を任せれば、約200のファンドから5~10の銘柄を選別してくれます。

毎月2万円以上の積立金を払う事によって海外への分散投資を簡単に行う事が出来ます。

投資信託よりは金額の敷居は高いですが、数万円単位の積立投資が可能な投資方法といえるでしょう。

プランは投資期間により複数あり、5年から長くて30年の中長期運用で、償還期限に積み立てた金額の時価総額が変換されます。

利回り保証のついている商品もあるので、元本保証で運用することも可能です。

海外積立投資は税制的にも優秀な投資方法で、税金は非課税になる場合もあります。

ただし、為替リスクによる為替差損が発生する場合があります。

海外のIFAの選定するために仲介役の代理店を選択する事になるため、代理店の選択も重要です。

信頼できる運用先に運用を任せられれば楽な投資方法ですが、手続きや代理店の選定が必要になるので、投資初心者の方は一度投資に詳しい人に相談をしてからおこないたいところです。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

不動産投資

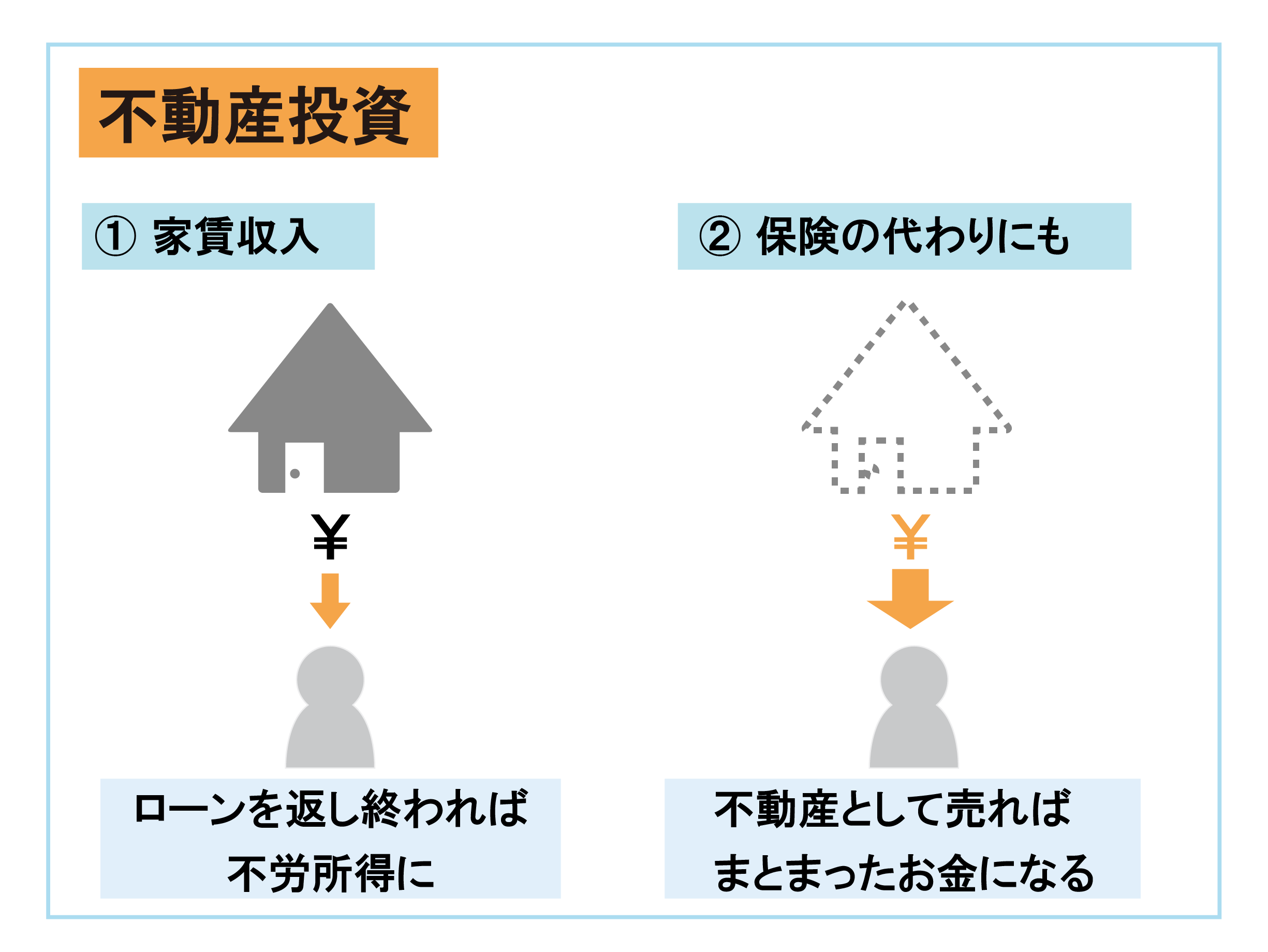

不動産投資は、マンションなどの不動産を購入して利益を得る資産運用です。

家賃収入が主な利益になりますが、いざと言う時には売却する事によって利益を得ることもできます。

まとまった資産が必要になりますが、30代の貯金の平均額または中央値で購入できる物件もあります。

不動産投資のメリットは安定したリターンをあげられるので、老後に年金以外の定期収入になる点です。

ただし、住む人が現れず家賃収入を得られなかったり、物件が火災などでなくなってしまうリスクもあります。

住人の募集と物件の選定は不動産会社とサブリース契約をおこなえば解決可能です。

サブリース契約は手数料を払う必要がありますが、物件の管理をすべておこなってもらえるので投資初心者でも不動産投資ができるようになります。

サブリース契約をすればある程度楽にはなりますが、不動産投資は他の投資方法よりも手続きや、利益を得るための手順が多く難しい投資方法になります。

そのため、不動産投資について相談できる信頼できる窓口があると安心です。

不動産投資について詳しく知りたい人はこちらの記事をチェックしてください。

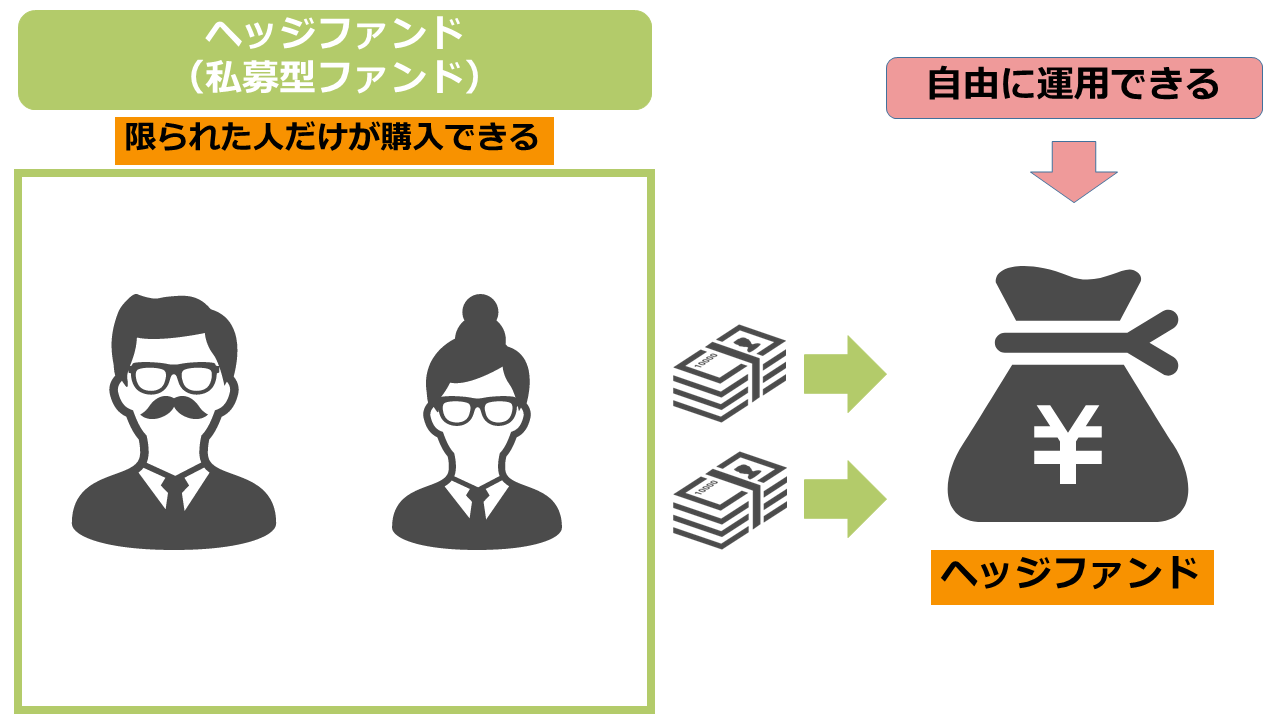

ヘッジファンド

ヘッジファンドは「私募型ファンド」とも呼ばれ、限られた人にしか購入できません。

投資出来るのはファンドの適格投資家と呼ばれる人だけであり、ヘッジファンドに投資するためには最低でも数百万円の資産が必要になります。

そのため、30代の貯金の平均額を大きく上回る資産が投資に必要になりますが、30代ですでに大きな資産を築いている方はヘッジファンドへの投資も候補といえるでしょう。

ヘッジファンドは投資信託と同様に投資家からお金を集めて利益を分配する投資方法ですが、投資信託よりも自由に運用する事が出来ます。

そのため、ファンドマネージャーは相場が悪い場合でも利益を徹底的に追求した取引をしてくれるので、運用利回りが投資信託よりも高くなる傾向にあります。

ただし、ヘッジファンドは普通の証券会社では購入できません。

海外のヘッジファンドを購入するなら投資助言会社などの仲介をはさむ必要があります。

日本にもヘッジファンドがありますが、日本のヘッジファンドを購入する場合は運用会社に直接連絡して投資することになります。

ヘッジファンドについて詳しく知りたい方はこちらの記事をチェックしてください。

ヘッジファンドとは?初めての方に3つのメリットをわかりやすく解説

30代から投資を始める際に利用したい制度

投資を始めるなら利用したい節税にもつながる魅力的な制度が2つ存在します。

- 積立(つみたて)NISA

- 個人型確定拠出年金iDeCo

それぞれ詳しく見ていきましょう。

積立(つみたて)NISA

| 積立(つみたて)NISA | 一般NISA | |

| 対象年齢 | 20歳以上 | 20歳以上 |

| 積立期間 | 20年 | 5年 |

| 年間の非課税枠 | 40万円 | 120万円 |

| 非課税枠の総額 | 800万円 | 600万円 |

| 投資対象 | 金融庁が定めた投資信託、ETF | 株式、投資信託、ETF |

積立NISAは投資信託・ETF(上場投資信託)を対象にした長期投資向けの個人投資家のための税制優遇制度です。

NISAには2種類あり、つみたてNISAと比較して非課税枠は大きいですが、非課税期間が短い一般NISAもあります。

株式投資もおこないたいなら一般NISAがおすすめですが、老後の資産形成のために投資をするなら積立NISAがおすすめになります。

積立NISAは投資信託を扱っている証券会社であればほとんどの証券会社で口座の開設が可能です。

証券会社に口座開設を依頼すると税務署の審査が入り、問題がない場合はNISA口座を申請した証券会社で開設されます。

ただし、NISA口座は1人1つしか持つことができず、NISA・つみたてNISAの両方の口座を持つことはできません。

すでにNISA口座を持っているにも関わらず他の証券会社で口座開設を申請すると、税務署の審査に引っ掛かるので口座が開設できない仕組みです。

つみたてNISAについて詳しく知りたい方はこちらの記事をチェックしてください。

つみたてNISAって実際どうなの?どのくらいお得な制度なのか?

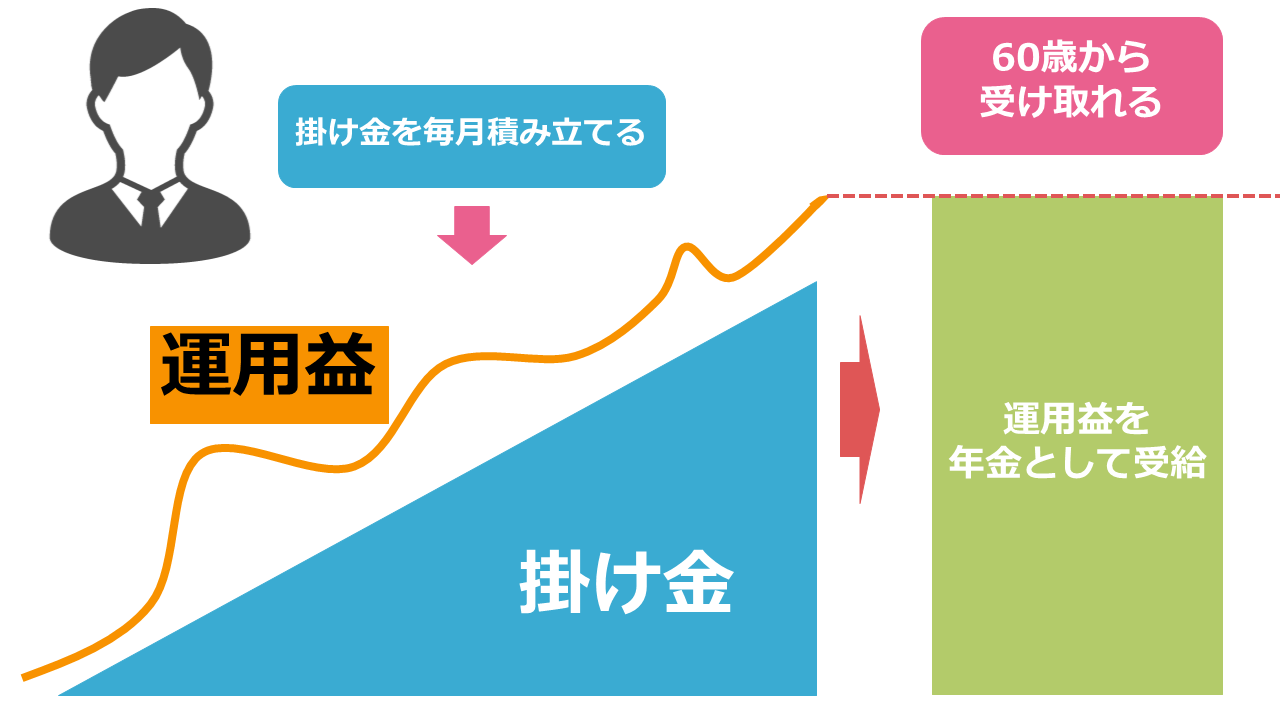

個人型確定拠出年金iDeCo

個人型確定拠出年金(iDeCo)は老後資金を蓄えるために自らで作る年金のことです。

加入者は毎月、一定金額の掛け金を積み立てます。掛け金を利用して保険や投資信託などを運用することで運用益も含めて60歳以降に年金として受け取ることができます。

30代から始めるなら21年~30年の時間が受給までにあります。

運用益はNISAと同様に非課税になりますが、NISAよりもiDeCoは税制面で優れています。

積立掛け金を確定申告することで住民税の控除ができるからです。

ただし、NISAと比較すると投資対象が狭いのがデメリットになります。

金融機関によってiDeCoの投資対象になる投資信託は異なるので、iDeCoで投資できる商品を確認してから口座を開設することをおすすめします。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

30代で投資を始める際の注意点

一方で、30代から投資を始める場合はいくつかの注意点があります。

- 余裕資産の範囲内でおこなう

- 目的や目標を明確にする

- ポートフォリオのバランスを意識する

投資は資産形成の手段として優秀ですがやり方を間違えてしまうと、資産を減らしてしまう結果になりかねません。

注意点についてそれぞれ確認していきましょう

余裕資産の範囲内でおこなう

投資は必ず余裕資産の範囲内でおこないましょう。

貯金している資産の内訳は大きく分けて以下の3つの分類に分けることができます。

1つ目は生活に必要な資産です。少なくとも半年の生活費は確保しておいたほうがよいでしょう。

2つ目は緊急時に必要な資産です。病気や事故など万が一のことがあった場合に備えられる資産を用意しておきましょう。

3つ目の資産は余裕資産です。余裕資産は1つ目と2つ目の資産を貯蓄しているのであればしばらくは使う必要のない資産という事になります。

投資はこの余裕資産の範囲内でおこなうようにしましょう。

投資には自由に解約や売却ができないものもあるので、手元の資産がなくなってしまうと急に大きな出費が発生した場合に対応できなくなります。

「貯金はやめて投資を始める」のではなく「最低限の貯金をしたうえで残りを投資に回す」が望ましいです。

目的や目標を明確にする

投資を始めるなら目的や目標を明確にするのが重要です。

「老後の資産形成」という目的であれば現在は30代で定年を迎えるまでの約30年間でいくら貯めるのかが重要になります。

一般的な老夫婦が生活するのに不足する金額が2,000万円といわれているので、2,000万円という数字は指標になりやすいかと思います。

つまり、これらをまとめると老後の資産形成のために約30年で2,000万円のお金を貯めたいという目標ができました。

現在の貯蓄の状況でできる限りリスクを抑えて2,000万円を余裕をもって貯蓄できる投資計画を立てる必要があるということです。

また、金融庁の発表する2,000万円という数字はあくまで金融庁のデータに基づいた数字です。

実際に老後の資産形成をするために目標金額を決めるには、その人の状況やその人の過ごしたい老後のビジョンも考えて決める方がよいでしょう。

ポートフォリオのバランスを意識する

ポートフォリオとは資産の保有割合のことで、ある程度資産に余裕のある方は意識しましょう。

1000万円の余裕資産をすべて不動産投資や投資信託に使うのではなく、500万円を不動産、残りの500万円を日本株の投資信託と海外積立投資といったようにバランスを考えるのもまとまった資産があれば必要になる考え方です。

また資産は次のように分けることができます。

サッカーのポジションに置き換えましたが、上になるほどリスクが高く積極的にリターンを得る資産で、下になるほどリスクが低く防衛のための資産になります。

投資をするなら資産全体のバランスを考える必要があります。

株式のようなリスクの高い資産ばかり保有すればバランスは悪くなります。

しかし、銀行預金のような防衛資産を多く保有し過ぎるのもバランスがいいとはいえないのです。

大きな資産を持っている方ほど、資産全体のポートフォリオのバランスを意識した投資を心がける必要があります。

30代から効率のいい資産形成をするならFPに相談しよう

30代から何か目的を持って資産形成をするならできる限り効率を重視しておこないたいところです。

投資信託などプロに運用を任せられる投資はあるので、運用に毎日時間を取られるようなことはありません。

しかし、どの投資を選ぶか、どの銘柄を選ぶかの選択だけは慎重におこなう必要があります。

また、資産を3つに分けて余裕資産を決めるといっても具体的にどのように分ければいいのか分からない方や、ポートフォリオのバランスもどのように決めればいいのか分からない方もいるでしょう。

投資初心者が30代から投資による資産形成を始めるならFP(ファイナンシャル・プランナー)に相談することをおすすめします。

FPは家計や資産形成に関するプロなので、あなたの貯金額からどれだけ投資に回せるかを判断し、バランスのいいポートフォリオの作成するための助言もおこないます。

また、不動産投資やヘッジファンドといったまとまった資産を投資初心者が運用する場合は失敗のリスクもあるので、一度プロに相談してからおこなうほうが確実です。

もちろん、投資信託や海外積立投資の助言もおこなってくれるので少額からの積立投資の相談もできます。

投資をおこなうなら最低限の投資の知識は身につけておきたいところですが、弊社では投資の基礎知識について解説する無料セミナーを開催しています。

資産形成に関して相談できるFPに出会える機会となっていますので、老後の不安などお金に関する悩みを抱えている方は一歩踏み出してみましょう。

まとめ

30代の資産形成について解説しました。

30代は投資を真剣に考え始める年代であり、投資を始めたときのメリットも大きいです。

資産運用は早く始めれば始めるほど有利なので、興味を持ったなら始めてみましょう。

また、資産運用に関する相談をしたい方はこちらの記事をチェックしてください。