新NISAとは政府が発表した2024年から始まる新制度です。

NISAは個人投資家のための税制優遇制度で、投資で得た利益を非課税にすることができます。

これまでNISAを利用してきた人や、前々からNISAを利用するかどうか検討している人は、新NISAになって制度がどのように変化するのか気になる人も多いと思います。

この記事では従来のNISAについて解説しながら、新NISAがどのような制度なのか詳しく解説していきます。

そもそもNISAとは?その種類について

そもそもNISAについてご存知でしょうか?

NISAは個人投資家のための税制優遇制度で、銀行、証券会社に依頼し税務署の審査が通ると1人1つまでNISA口座を開設することができます。

NISA口座には決められた非課税枠があり、非課税枠を利用した取引による利益には税金がかかりません。

投資における非常に有効な節税対策であるといえます。

NISAには種類があり、新NISAを除くと下記の3つがあります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

新NISAの制度内容は少々複雑で理解するためには従来のNISAの制度を知る必要があります。

まずは従来のNISAの制度について理解していきましょう。

一般NISA

一般NISAは個人投資家の資産形成を支援する制度として2014年から始まりました。

満20歳以上で、他にNISA口座を開設していない人であれば誰でも開設することができます。

非課税枠は年間120万円となっており、毎年120万円までの投資で得た利益が非課税になります。

また、非課税の期間は5年間となっているため、5年で合計600万円までの投資の利益が非課税になる計算です。

一般NISAの主な投資対象は株式と投資信託で、NISAの中でも自由に投資対象が選びやすいことも特徴となっています。

また、株式は売却益だけではなく配当金にも課税はありません。投資信託の分配金も同様です。

一般NISAは新NISAが発表されたことで2023年で終了予定でしたが、2028年まで非課税期間が延長されました。

つみたてNISA

つみたてNISAは一般NISAよりも長期的な資産形成を支援する制度として2018年から始まりました。

開設できる条件はNISAと変わりません。満20歳以上で他にNISA口座を持っていない人が開設することができます。

非課税枠は年間40万円までで、一般NISAと比較すると非課税枠は3分の1になります。

しかし、つみたてNISAの非課税期間は最長20年であり、最終的には合計で800万円までの投資の利益が非課税になります。

つみたてNISAの投資対象は金融庁が定めた投資信託であり、それ以外の金融商品に投資することができない仕組みとなっています。

つみたてNISAも新NISAの発表によって、2037年から2042年までの期限に延長されました。

ジュニアNISA

ジュニアNISAは未成年を対象にした資産形成を支援する制度で2016年から始まりました。

このNISAは未成年者でも開設することができるのが特徴になります。

非課税枠は年間80万円までで、非課税期間は一般NISAと同様に5年となっています。

また、口座の対象者が18歳以上でない場合、原則払い出しができません。

ジュニアNISA制度は2023年に終了予定で、利用者も少なかったため延長されることもありませんでした。

従来のNISA制度について理解していただけたでしょうか?

これまでのNISA制度に関してさらに詳しく知りたい人はこちらの記事をチェックしてください。

ここからは、新NISAの制度の仕組みについて解説していきます。

新NISAとは?制度の仕組みについて

新NISA制度は一般NISAの制度の仕組みを基に作られた新しい制度です。

一般NISAでは5年間の非課税期間の中で毎年120万円の非課税枠を株式、投資信託に利用することができました。

新NISAも非課税期間は5年間であり、この点においては変更はありません。

問題は非課税枠を利用するための仕組みが大きく変更されたことです。

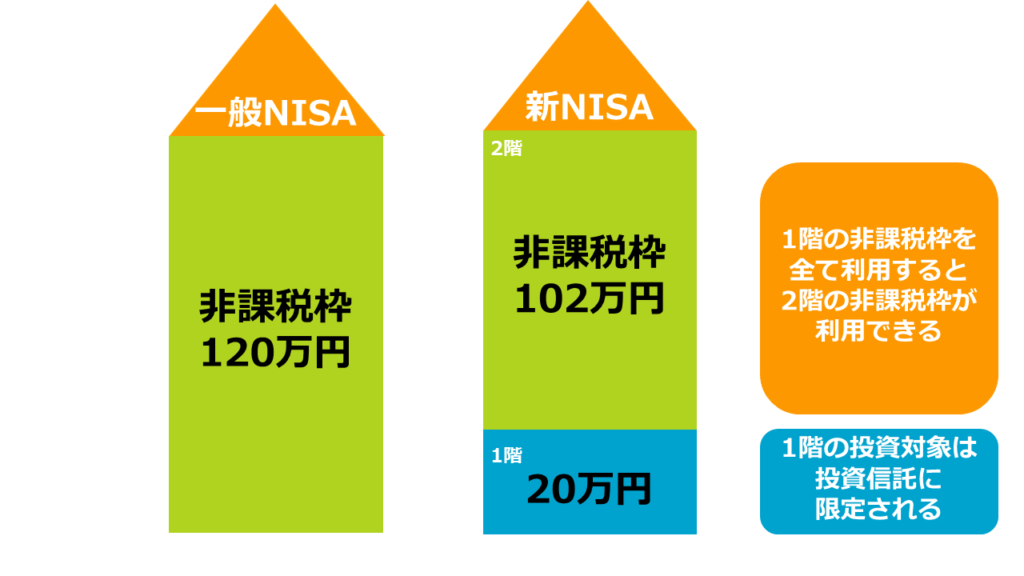

一般NISAの非課税枠は年間120万円でしたが、新NISAの非課税枠は122万円になります。

さらに、新NISAはこの122万円の非課税枠がこのような二階建てのシステムに変更されているのです。

新NISAは2階建ての構造となっており、1階部分の非課税枠が20万円、2階部分の非課税枠が102万円の合計122万円の非課税枠で成り立ちます。

1階部分の非課税枠20万円では、株式を購入することができません。

つみたてNISAと同様に、金融庁の定めた長期的な資産形成を目的とする投資信託以外購入することができない仕組みになっています。

そして、1階部分の非課税枠20万円を使いきることによって、2階部分の一般NISAと同様に株、投資信託を自由に購入できる非課税枠102万円を使うことができるようになります。

非課税期間は同様に5年なので非課税枠自体は610万円となり、一般NISAと比較して10万円多く非課税で投資をすることができるようになります。

非課税枠自体は増えていることになりますが、これまでのNISAと比較して少々複雑なシステムであるといえるでしょう。

新NISAはいつから始まるのか?

新NISAは2024年から始まる予定です。

これに関しては政府の発表であり、現行のNISA制度の期限も新NISAに合わせて延長されています。

2028年に一般NISA制度の期間が延長された理由も、2023年に一般NISA口座を開設した人が2028年までの5年間一般NISAで運用ができるようにする配慮といえるでしょう。

2024年からは一般NISA口座を開設することはできなくなり、新NISAまたはつみたてNISAを選択することになります。

今回の新NISAの情報はニュースでも報道されていたので、NISAを利用している人やNISAの利用を検討している人は今後の情報にも注視しておきましょう。

また、一般NISA口座をすでに保有しており、ロールオーバーについて気になっている人もいるかもしれません。

新NISAのロールオーバーに関してはこちらの記事で紹介しているのでチェックしてみてください。

最後に、新NISAの狙いについて解説していきます。

新NISAの狙いとは?

今回の制度の改正は、個人投資家により長期的で安定した資産形成を促すためであるといえます。

これまでの一般NISAは120万円の投資枠を株、投資信託、どちらでも自由に投資をすることができました。

しかし、株式の場合は長期投資ではなく短期的な投資でも利益が出せることも多く、また投資をしていると短期的に売却したくなる場面も少なからずあるのが株式投資の性質といえます。

そのため、120万円の非課税枠が最初から短期投資を狙った取引に使われることも多かったのです。

また、通常の口座では損をした分だけ税金を軽減することができる損益通算ができるのですが、NISAの損失では損益通算ができません。

非課税となる120万円の投資枠がデイトレードの利鞘を増やすためだけに使われたり、その結果失敗してしまい資産を大きく失ってしまうのは長期的な資産形成を促しているとはいえないでしょう。

つまり、新NISAの1階部分の非課税枠20万円で長期投資向けの金融商品である投資信託を購入してもらうことによって、個人投資家の安定した資産形成を促す狙いがあります。

では、長期投資向けのつみたてNISAにすべてのNISAを統一すれば良いのではないかと思う人もいるかもしれません。

しかし、これまで一般NISAを利用してきた個人投資家がつみたてNISAしか利用できなくなることによって、投資意欲が大きく失われる懸念もあります。

今まで一般NISAを利用してきた人たちに配慮するために幅広い投資対象に投資できるNISAは必要であると考えたのでしょう。

そのため、つみたてNISAのように長期的な投資をするための非課税枠とこれまでの一般NISAのように利用できる非課税枠を分ける形が取られ、このように複雑な制度になったのではないかと思われます。

新NISAはつみたてNISAのように長期的な資産形成を促す側面を持ちつつ、これまで一般NISAを利用してきた人も利用がしやすい制度を目指したものであるといえます。

まとめ

新NISAについて理解していただけたでしょうか?

一般NISAをこれまで利用してきた人やこれからNISAを利用する人には大きく影響する制度であるといえるでしょう。

新NISAに備えて今後も情報を集めることをおすすめします。

また、一般NISAで株式しか購入したことがない人や、NISAを初めて利用する人にはNISAで投資信託を購入するメリット・デメリットについてまとめた記事があります。

今後NISAを利用するのであれば投資信託を購入することが必須になるので、ぜひ下記の記事をチェックしてください。