2024年の新NISA開始に向けて、従来NISAのロールオーバーがどうなるのか気になる人は多いかと思います。

ロールオーバーは金融商品を非課税でより長く運用するうえで重要な制度です。

また、ロールオーバーにはメリットもありますが、デメリットもありますので、必ずしもロールオーバーすればよいというわけではありません。

この記事では、新NISA開始後のロールオーバー制度について詳しく解説していきます。

NISAのロールオーバー

新NISA開始後に従来のNISAでロールオーバーができるのかを解説する前に、ロールオーバーの制度について詳しく解説していきます。

通常、従来NISAの非課税期間は5年間で非課税期間の5年を過ぎると口座の中の金融商品は課税口座に自動的に移されます。

しかし、ロールオーバーを選択するとさらに5年間非課税で運用できるようになるので、最大10年間金融商品を非課税で運用可能となります。

仕組みはこれまでNISAに入っていた金融商品を課税口座に移さず、翌年に新たに開設するNISAに金融商品を移して運用するということです。

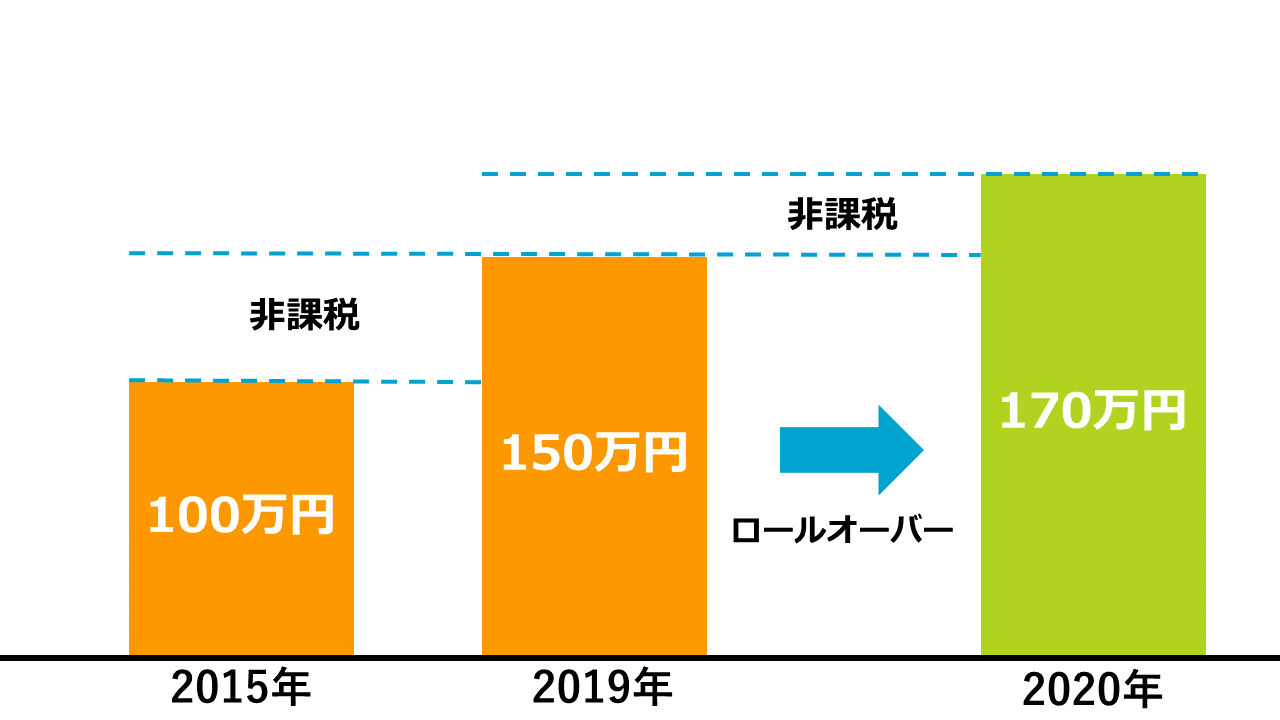

例えば、2015年からNISAを利用した人が2019年でロールオーバーを利用した場合の図が次のようになります。

2015年に100万円の価値のあった金融商品が2019年に150万円になりましたが、利益となる50万円はNISAによって非課税なので課税されないことが分かるかと思います。

問題はNISAの非課税期間が終わった2020年のことです。

通常は課税口座に移されますので150万円から170万円に価値が上がった場合は、20万円の利益に課税されます。

しかし、ロールオーバーをすれば2020年以降も利益が非課税となるため、2019年から2020年までの20万円の利益にも課税されません。

NISAで金融商品を運用しているとすでに利益を得ている金融商品をより長い期間運用することができるのであればさらに利益を出せると考えることもあるかと思います。

NISAの非課税期間が終了する年の12月25日までに売却をすれば、課税口座に移されないので課税されませんが、まだ保有しておきたい場合はこのタイミングで売ることが損に繋がる可能性もあります。

ロールオーバーの制度を知っていればこのタイミングで売却せず、さらに最大で5年間非課税で運用し続けることができるのです。

新NISAが始まってもロールオーバーできるのか?

ロールオーバーについて理解していただけたところで、今後のロールオーバーについて解説していきたいと思います。

新NISAが2024年から始まると2024年以降、従来NISAを新たに開設することができません。

従来NISAは2023年で終了する予定だったので、これまでは新NISAに制度が移行するとロールオーバーをすることができないのではないかといわれていました。

しかし、2020年1月現在、従来NISAの期間は延長され2028年まで利用できることになりました。

これは、2023年に従来NISAを開設した人への配慮であるといえます。

つまり、2022年に非課税期間が終了し、2023年に新たに従来NISAの口座を開設する場合は2023年~2027年までのロールオーバーが可能であるということになります。

新NISAの開始に伴って、ロールオーバーできるタイミングとできないタイミングについて下記にまとめました。

2019年以降にNISAを開設した人はロールオーバーは不可能であり、2024年から新NISAに移行することになります。

しかし、2018年以前に従来NISAを開設し、2023年までに新たな従来NISAを開設することができるのであればロールオーバーが可能ということです。

この表を見れば分かる通り、従来NISAの開設が2023年までで2024年以降は新NISAしか開設できないようになっているので、2028年以降は誰も従来NISAを持つことができなくなります。

そのため、2019年や2020年に開設した人は現在のNISAでロールオーバーはできないことになりますので、ロールオーバーができないことを意識した運用を心がけましょう。

しかし、2018年以前に開設した人は新NISAが始まっても従来NISAを使えることになるのでロールオーバーが可能です。

つまり、ロールオーバーをするかどうか選択肢があります。

ここからは、ロールオーバーを本当にするべきかどうか判断するために、ロールオーバーのメリット・デメリットについて解説していきます。

また、新NISAについて詳しく知りたい人はこちらの記事をチェックしてください。

新NISAはいつから始まる?一般NISAとの違いを徹底解説!

NISAでロールオーバーするメリット

NISAでロールオーバーするメリットは2つあります。

- 運用成績の良い金融商品を非課税のまま運用できる

- 非課税枠を超えた金融商品も非課税になる

運用成績の良い金融商品を非課税のまま運用できる

NISAで投資できる株式、投資信託などの金融商品は、状況によっては5年を超えて運用すればもっと利益が出せると考えることがあるかと思います。

ロールオーバーをすれば株式や投資信託を翌年の口座にそのまま移すことが可能で、さらに最大で5年間運用できます。

ロールオーバーは必ずしもおこなわなければ損をしてしまう制度ではありませんが、利用することによってNISAによる投資の幅を広げることができる制度です。

今後も非課税で運用したい金融商品があるのであればロールオーバーを検討してみましょう。

非課税枠を超えた金融商品も非課税になる

NISAの投資枠は年間最大で120万円となっています。

基本的に120万円を超える買付をすることはできず、120万円超えた場合は課税口座で取引することになります。

もちろん、購入価格では120万円を超えていませんでしたが、運用の結果、金融商品の価値が120万円を超えてしまうことはあるかと思います。

2018年以前まではNISAの非課税枠となる120万円を超える金融商品をロールオーバーすることができませんでした。

しかし、2019年1月以降からロールオーバーの上限が撤廃され、120万円を超える金融商品もロールオーバーすることができるようになりました。

つまり、NISAの非課税枠を超えた価値を持つ金融商品もロールオーバーをして運用することができるようになったということです。

これまでの運用結果で価値の上がった金融商品をさらに5年間非課税で運用できるのはメリットといえるでしょう。

しかし、非課税枠を超えた金融商品のロールオーバーは同時にデメリットも存在します。

ここからは、ロールオーバーのデメリットについて解説していきます。

NISAでロールオーバーするデメリット

一方、NISAでロールオーバーをするデメリットは次の様になります。

- ロールオーバーする分だけ翌年の投資枠を消費する

- 損失がある場合は非課税の恩恵が得られない

ロールオーバーする分だけ翌年の投資枠を消費する

NISAでロールオーバーをすると、ロールオーバーをした額だけ翌年の投資枠を消費します。

例えば、50万円の金融商品をロールオーバーした場合、120万円の非課税枠から50万円が引かれ、新たに投資できるのは70万円ということになります。

つまり、120万円の金融商品をロールオーバーすると、新たに投資することができなくなってしまいます。

120万円以上の金融商品もロールオーバーすることができますがこの場合も新たな投資ができません。

ロールオーバーはこれまで運用してきた金融商品を非課税にすることができますが、一方で新たな金融商品に投資しにくくなるデメリットがあります。

損失がある場合は非課税の恩恵が得られない

NISAは金融商品を非課税にする制度ですが、非課税で運用した結果損をした場合は、損益通算の対象にならないなど税金の面で損をする側面があります。

課税される口座で取引をして損失を出してしまった場合、翌年以降に損失分だけ税金を軽減することができます。

例えば、30万円損をして翌年に30万円の利益を得たのであれば、損益通算をすれば30万円の利益には課税されません。

しかし、NISA口座で取引をした場合は利益は非課税になりますが、損失は損益通算の対象にならないデメリットが存在します。

これはロールオーバーに関しても同様です。

仮にロールオーバーする前は100万円だった資産の価値がロールオーバー後に50万円になった場合は損益通算することができません。

ロールオーバーはあくまで利益の出ている商品に効果があるので、損失が出ている場合やこれから損失が出る可能性がある場合は恩恵を得ることができないので、ロールオーバーはしないほうがいいでしょう。

また、損益通算や節税ついて詳しく知りたい人はこちらの記事をチェックしてください。

まとめ

新NISAの開始によって従来のNISAでロールオーバーがおこなえるのか理解していただけたでしょうか?

現在NISAで運用している金融商品がロールオーバーできるかは口座を開設したタイミングが重要です。

もし、できるのであればロールオーバーのメリットとデメリットの両方を理解し、ロールオーバーをするかどうか決めるといいでしょう。