投資に興味があるけれどいざ調べて見ると金融商品の数は多いし、用語もたくさんあって何から始めたらいいのかわからないという方も多いかと思います。

何を基準に始めたらいいのか。安全な投資先はどこなのか。働いて稼いだ貯金を運用することになるので、どうしても慎重になるかと思います。

そこでこの記事では、20代でも簡単に少額で始められる投資から、長期的な目線で資産運用に良い効果を発揮する投資先をご紹介して行きます。

気軽に始められるものや長期的なものを比べながら、自分に合った金融商品を探して行きましょう。

20代が投資の前に確認すべきこと

投資初心者の20代の方は、まず投資を2種類の目線で見ることから始めましょう。

とりあえずの勉強のための投資と、安全に利益をあげて将来に備えるための投資の2種類です。

ここで重要になってくるのは、勉強のための投資にはお金をかけすぎないことです。

興味が出てくればより大きな投資をしたくなるかもしれませんが、本格的に投資を始めるなら自分の将来について真剣に考えましょう。

人間社会においてお金というものは切っても切り離せないものです。そして20代の人ならば80歳まで生きるとしても後60年は自分で稼いだお金で生きて行くことになると思います。

それを勉強のための投資で、将来資産運用するお金がなくなってしまったら元も子もありません。

勉強のための投資を活かすためにも、自分の人生に対して長期的な目線を常に持ちましょう。

20代で投資を始めるメリット

ところで、ただでさえ忙しい20代が投資を始めるメリットとはどのようなものがあるのでしょうか?

その答えは、「時間」です。

何も投資や資産運用で稼がなくても、自分が働けば稼ぐことはできると思っている方も多いと思いますが、ここでキーワードになるのが、「お金に働いてもらう」という考え方です。

下の図は、30年で1800万円を積立運用し続けた場合のシミュレーション結果です。

複利運用をすると、1800万円が3倍近くになっているのがわかります。

自分で働きながら、お金が自分で稼ぐ仕組みも作れば、一石二鳥になります。

また、もっと短い期間で同じことをしようとすると、よりハイリスクハイリターンな投資が必要になります。

比較的低リスクである投資で十分に稼ぐことができる20代こそ、投資について真剣に考えるべきなのです。

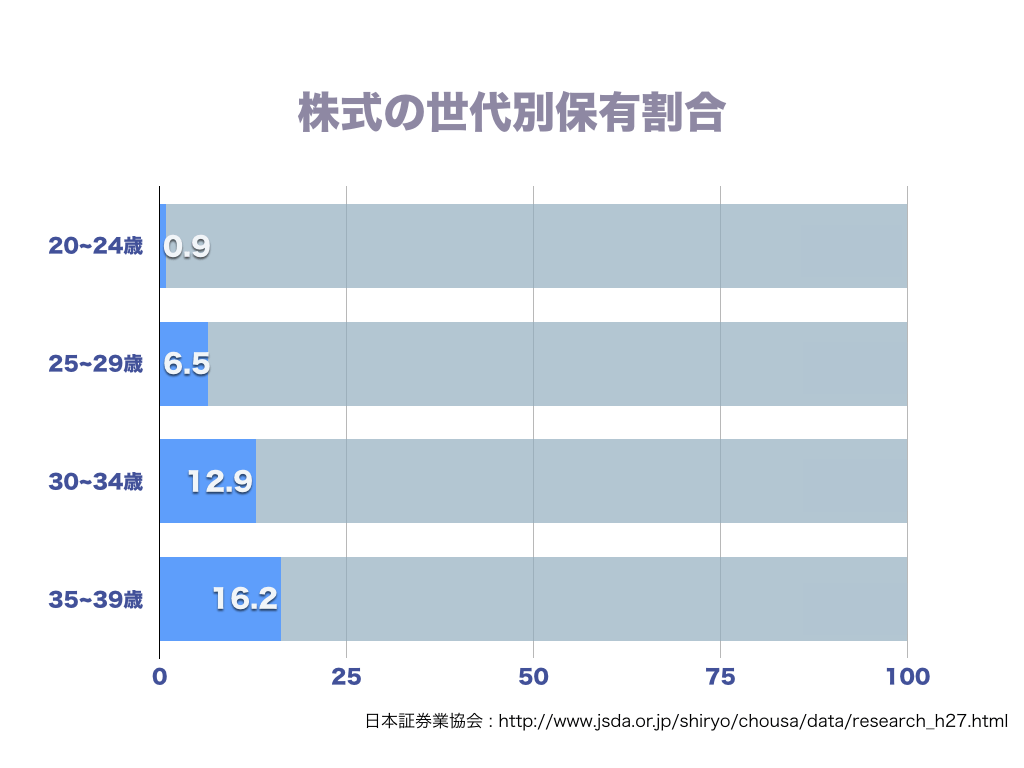

20代で投資している人の割合

実は、20代で投資をしている人の割合はそう多くありません。

下記の図のデータは日本で株式を保有している人の年代別の割合です。日本証券業協会の調査では、20代前半後半で0.9%と6.5%とかなり少ない割合になっています。

ちなみにアメリカの世帯だと、50%以上が投資関連商品を保有しているそうです。

投資のこと自体やその仕組みを学校で習うことはありませんし、今の日本には自然に将来の資産形成のために投資に向かう流れ自体ができていないことがよくわかります。

20代が考えるべきこれからの「投資の形態」

もちろん投資とは基本的に自分のお金で行うものですが、金融のサービスがより進歩したことによって、投資をどうおこなうかという投資の形態も選ぶことができるようになりました。

今のご時世では、下記の3種類があるかと思われます。

AI (ロボアドバイザー)

AIと言っても、その形態は一任運用型と、助言型の2種類があります。

一任運用型と言われているものは、主にAI投資信託とも呼ばれるものが多いです。

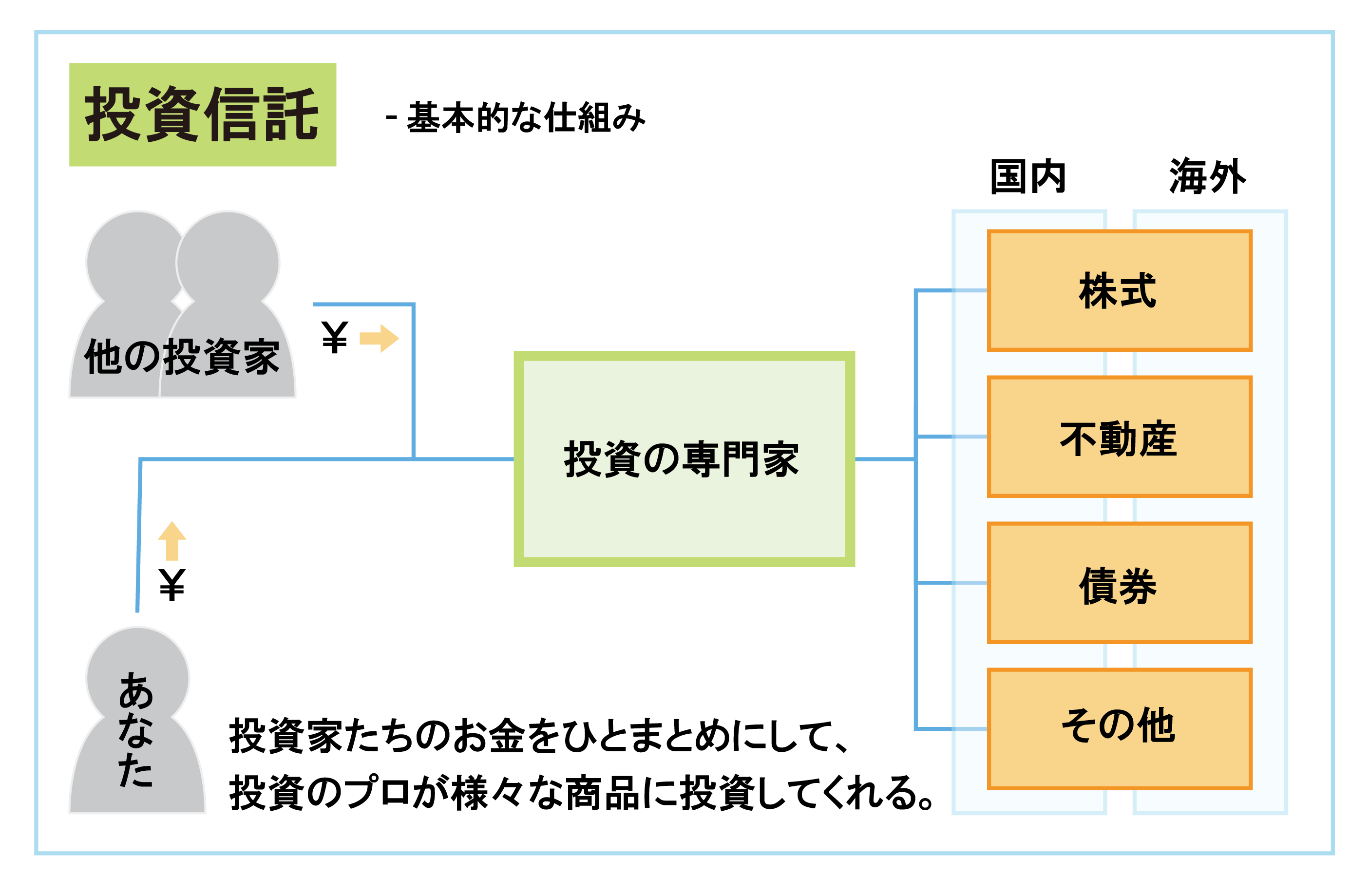

そもそも投資信託とは、様々な人から集めた資金を投資の専門家がいろいろな種類の投資商品に投資してゆく商品のことを指します。

AI投資信託は、AIが顧客の方針に沿って最適な商品に運用をしてくれるので、初心者でも着実に利益を上げることができます。

話題のAIに興味がある方や、「人間より機械の方が信用できる!」という人には、最低投資金額は少々高くなるようですが、AIに頼んでみるのも面白いかもしれません。

また、助言型というものはロボットからの質問などを受けて答えることで、投資先などを提案してくれるものです。

AIの欠点として、ライフプランなど顧客の細かい人生設計に合った提案が難しいことが挙げられますが、それを重要視するなら、次の専門家に相談という選択肢を考えてみましょう。

FPや専門家に相談

FPなどの専門家は、顧客の資産運用を手助けする仕事ですが、ここで注意すべきなのがその専門家への報酬体系と、取り扱える金融商品の種類の数、そしてその人物の投資・資産運用の実力です。

例えば相談したあなたの投資が失敗して良い資産運用ができなくなったとしても、報酬が会社からの給与だけという証券会社員などであれば、営業成績だけを考えて自社の商品を優先して売り込む可能性もあります。

さらに、その会社で取り扱える商品の中にあなたにあった資産運用ができるような種類の商品がなかったとしたら、専門家にもどうすることもできません。

そこで、近年注目されているのが、IFA(独立系ファイナンシャルプランナー)です。

IFAは独立系という言葉からもわかるように特定の金融機関に属さず、中立の立場をとって顧客の投資の相談を請け負う専門家なので、報酬は顧客の運用成績によって決められた割合を直接もらうことになります。

なので、特定の商品を紹介すれば企業から手数料がもらえるということもなく、本当に顧客に合った商品を提案することができるのです。

大きな金融機関に所属している専門家は安全に見えるかもしれませんが、このように報酬体系などを見ると実は独立している場所の方が信頼できるということもあるのです。

もちろん、運用の能力には個人差があるので専門家選びは慎重にすべきですが、顧客の資産状況やゴールに合わせて、最適な資産運用、投資を提案してくれる専門家を選ぶべきでしょう。

個人

一番基本的な自分で投資先を見つけて投資をしてゆく方法です。

様々な性質の金融商品を知り、自分の目標に合わせて完璧に運用するのは難しいかもしれませんが、何も全ての投資商品を知る必要はありません。

20代のうちに勉強しておいて、安全なのか危険なのかということの判断ができるようになれば、自分の資産運用に最適な投資商品もわかるようになるでしょう。

結果的にFPやAIに相談することにしたとしても、結局は自分が納得しない限り安心して投資を行うことはできません。他人を全面的に信用することは時には大切かもしれませんが、お金に関してそれをすると、ギャンブルになってしまいます。

基本的な投資の仕組みや、リスクリターンの関係だけでも自分で知っておくことで効率的かつ、精神的にも楽に資産運用をすることができるようになるでしょう。

20代のうちに確認しておくべき、資産運用の方針の立て方

資産運用・投資をする際に、特に20代のうちに確認すべき事実が三つあります。

「いつ必要か」、「どれくらい必要なのか」、「どれくらいのリスクを負えるのか」というところです。

投資の中には長期のものもあり、一度投資をすると何年も現金に変えることができないものもあります。

なので例えば結婚する時、子供が学校に入る時など何年後に、どれくらいの学費や結婚資金などが必要になってくるのかなどを確認しておく必要があります。

そして最後に大切なのが、「どれくらいのリスク」を負えるのかということです。

投資はそれぞれ性質があるとはいえ、基本的には良い利回りをするなもの(ハイリターン)には大きなリスク(ハイリスク)が伴います。

なので自分の資産を見ながら、どれくらいのリスクを負えるのかということを確認することがとても重要になってくるのです。

20代が見ておくべき「投資商品の種類」

株式

企業が発行する株式を個別に買っていくという一番有名な方法です。

株で利益を上げる方法は値段があがった時に売った利益の「値上がり益」、業績が良い企業が投資家に支払う「配当金」、株主優待などがあります。

株式を買うだけなので簡単で少額から始められることがメリットですが、一定の利益を長期間上げ続けるのは素人では難しいというのが現実です。

株価の変動というものは企業の業績だけではなくその国の政策方針、市場の動き、それに応じた投資家たちの動きによって左右されて行きます。

それらを総合して判断しなければ、確実に利益を上げ続けることはできないのです。

なので本格的に勉強し、動向を追い続ける覚悟ができるまでは、少額の余剰資金で行うことをオススメします。

企業や市場、政治の動向を追う経験は、他の金融商品に投資する時にも役立つので勉強のために一度やってみるのも良いかもしれません。

株式投資については、下記の記事で紹介しております。

株式投資とは?株式投資の仕組みと始め方を徹底解説!

債券

債券(日本国債)は、日本という国にお金を貸して、満期になると帰ってくるという仕組みの商品です。

少しですが満期が5年(5年後に元本が帰ってくる)のもので0.05%ほどの利率が保証されています。

元本の保証があるため、国が潰れることがない限り安全というのが特徴の債券ですが、投資としては利回りが小さいのであまり満足できないかもしれません。

また、国債は外国のもの(外国債券)もあり、時にはそれも「元本保証されているから」といって提案をしてくる証券マンなどがいるようですが、その時には為替変動リスクがあるのを忘れないようにしましょう。

外国債券は日本円から外貨に一度お金を変えてから投資をするため、元本保証の元本というのはその時点で債券を買った通貨の金額が元本になります。

つまり、満期になって帰ってきたときに日本円が円高になっていると、最終的に自分が投資した日本円の額を下回る可能性もあるのです。

外国債券の中には日本国債よりも利回りが良いものが多くありますが、投資するのであればそこを考慮しながら運用して行きましょう。

債券投資については下記の記事で紹介しております。

債券投資とは?利回りやリスクの関係とおすすめの債券投資について

投資信託

投資信託は、AI投資信託でご説明した通り、投資家たちが出資したお金をひとまとめにして様々な金融商品に専門家が運用し、その利益が分配されるという仕組みの商品です。

新興国国債や成長の見込まれるベンチャー企業の株式などを中心に投資して行くハイリスクな商品から、安定した大企業の株式や先進国債券などを中心に投資して行く安定的な商品など、様々な投資信託があるので、初心者から投資経験者まで幅広い層に人気の商品です。

投資信託については、下記の記事で紹介しております。

投資信託(投信)とは?基本的な仕組みを紹介!

長期的な視点で見ると資産運用に良いもの

不動産投資

不動産投資には「大きなマンションを買うので、莫大な資金が必要」といった印象を持っている方もいるでしょう。実は計画的にローンを組めば資産運用において非常に優秀な商品にもなります。

詳しくは後述しますが、最初の不動産の購入など仕組みを作ってしまえば手間もそれほどかからずに不労所得なども得られるので、個人年金としても考えられる商品です。

不動産投資については下記の記事で紹介しております。

保険

一口に保険といってもいろいろな種類のものがありますが、ここでは貯蓄型の生命保険のをご紹介します。

特に養老保険や学資保険は、保険料の値段は高くなりますが、そのぶん満期になって帰ってくる返戻金というお金が多くなります。

学資保険などは保険料を払い込む事で、強制的に子供の養育費を貯めることができるので、貯金が苦手という方には向いているかもしれません。

保険による資産運用については下記の記事で紹介しております。

保険で始める資産運用とは?3つのメリットや注意点を徹底解説!

ちなみに・・・、仮想通貨は?

仮想通貨で投機をすることはできても、投資や資産運用の選択肢にはなり得ません。

投機とは、短期間の価格の浮き沈みでお金を得ようとすることです。

皆さんもイメージは持っているかもしれませんが、仮想通貨はその価値の浮き沈みが激しく、その様はよくギャンブルに例えられるほどです。

余剰資金で軽く行う程度なら楽しいものになるかもしれませんが、誰でも将来の結婚資金や教育資金をギャンブルに突っこむことはするべきではないでしょう。

「億り人」という言葉もありますが、「ラスベガスで億万長者になった人」と同意ぐらいに思っておくと良いかもしれません。

仮想通貨への投資については下記の記事で紹介しております。

仮想通貨やビットコインとは?その仕組みやメリット・リスク・現金化方法(換金)について

20代から簡単にできる「投資の始め方」

株式や投資信託のような投資商品を購入するには証券会社で口座を開設する必要があります。証券会社に口座を開設するだけで投資を始める準備は完了したといえるので、投資は誰でも簡単に始められます。

投資を始めるために必要な証券会社への口座の開設手順について確認していきましょう。

証券会社で口座を開設するために必要な書類

まずは口座を開設するために必要な書類を準備しましょう。必要書類は口座を開設する証券会社によっても異なることがありますが、基本的に用意する必要書類は下記の通りです。

- マイナンバーが確認できる書類

- 本人確認書類

- 金融機関口座

インターネット証券への口座開設であれば、上記の書類を用意するだけで簡単に口座を開設可能です。マイナンバー(個人番号)を確認できる書類は、マイナンバーカード、個人番号通知カード、住民票(マイナンバーが記載されたもの)があります。

本人確認書類は運転免許証・パスポートなどの顔写真付きのものが用意できると確実ですが、マイナンバーカードがあればマイナンバーカードが本人確認書類の役割を果たすので、運転免許証やパスポートの提示が不要な場合もあります。

証券会社を含む金融機関では口座とマイナンバーの紐づけを義務化する動きもあります。口座の開設をきっかけにマイナンバーカードを作っておくと便利です。マイナンバーカードを作れば、投資を始めるなら必要になる確定申告を電子申告できるe-Taxを利用できるようになります。

2020年には政府によるマイナポイント事業が始まり、クレジットカードやスマホ決済などのキャッシュレス決済とマイナンバーカードを紐づけることで、上限5,000円分のマイナポイントを得ることができます。

紐づけるキャッシュレス決済によってはポイントをそのまま投資に利用することもできるので、まだマイナンバーカードを作っていない方はマイナンバーカードを作ってみましょう。

最後に必要になるのは投資の資金を入金し、利益を出金するための口座です。自分が使っている口座の通帳などを用意しておきましょう。また、証券会社の店舗で直接口座を開設する場合は印鑑が必要になることもあります。

証券会社の口座を開設するための手順

必要書類がすでに用意できていれば、口座を開設する手順は簡単です。口座開設の流れは下記の通りになります。

- 口座開設の申し込み書に必要事項を記入

- 必要書類の提出

- 証券会社の審査後に口座開設が完了

口座開設の手順はわずか3つしかありません。申し込みに必要な書類を記入して、必要書類を提出すれば、早ければ1~2営業日ほどで口座開設が完了します。また、口座を開設する際に次の3つの口座が選択肢に出るかと思います。

- 一般口座

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

簡単に説明すれば一般口座と特定口座(源泉徴収なし)では投資の利益から税金が差し引かれないので自分で確定申告する必要があります。自分で確定申告したくないのであれば特定口座(源泉徴収あり)を選ぶのが確実です。

インターネットで必要書類を提出する場合は写真をインターネットにアップロードして提出する必要があります。スマホで写真を撮影してスマホで申し込むなら問題ありませんが、申し込みをおこなう機器とは別の機器で撮影をおこなうならデータを送る手段を確保しておきましょう。

証券会社の審査がありますが、申し込み情報に問題がないか確認するだけの審査であるため不備がなければ問題はありません。ただし、申し込み情報によっては、証券会社からお金を借りて株式に投資をする信用取引などの一部の機能が制限されることがあります。

審査が完了すると口座開設完了の通知がメールや書留で届くので、証券会社にログインすればそのまま取引ができるようになります。また、NISAやiDeCoのような非課税口座の開設は通常の口座を開設してから、証券会社から申請をすることで開設できます。

債券や不動産などの様々な投資の始め方を詳しく知りたい方はこちらの記事をチェックしてください。

投資初心者におすすめの投資の始め方とは?5つの投資方法で解説!

20代から始める「投資のやり方」

口座を開設すれば、後は投資商品を選んで実際に購入するだけです。ここからは購入の流れと、売却して利益を確定するまでを簡単に解説していきます。

投資商品を購入する方法

それでは、投資商品を購入するまでの流れを解説します。

- 証券会社の口座に入金

- 投資したい投資商品を選択

- 買い注文を出す

- 取引成立

まずは証券会社の口座に自分の口座から入金します。投資したい商品を購入するのに十分な金額を入金してください。次に投資したい投資商品を証券会社のページやアプリから検索しましょう。万が一、証券会社のページに投資したい商品がない場合は、その証券会社ではその商品を取り扱っていません。

「この商品を購入したい!」というものがあれば、口座を開設する前にその商品を扱っているかどうか調べておきましょう。

投資したい投資商品のページから買い注文を出せます。株であれば購入する株数や買い注文を成立させる株価を指定できます。投資信託の場合は何円投資をするのか指定可能です。自分が購入したい額に調整して注文しましょう。

証券会社に買い注文を出すと、株式であれば市場が開いていればリアルタイムで購入が完了します。投資信託の場合はリアルタイムでの購入は不可能であり、購入した商品が口座に反映されるまでに数日ほど時間がかかることもあります。

購入した後は、購入した価格から価値が変動し、上昇すれば含み益、下落すれば含み損という形で証券会社の口座から確認可能です。

投資商品を売却する方法

投資は購入から売却が成立することで初めて終了します。

なぜなら、購入から保有している間に100万円以上の含み益が出ていたとしても、その後に暴落が発生して50万円以上の含み損が発生し売却したなら、途中で100万円以上の利益が出ていても意味はなく、50万円以上の損失が結果として残るからです。

また、売却しなければ投資商品の利益を利用することはできないので、すぐに売却するつもりはなくても、売却の手順は必ず知っておきましょう。

- 口座から売却したい商品を選択

- 売り注文を出す

- 取引が成立

- 証券会社に出金申請

証券会社の口座から売却したい商品を選択し、自分の保有している商品の範囲内から売りたい株数や、金額を指定して売り注文を証券会社に出しましょう。買い注文と同じくらいの時間で売り注文が成立します。

売り注文が成立すると、口座から売却した商品がなくなり、売却した価格が証券会社の口座に反映されます。証券会社に出金申請をすることで、投資の売却益が自分の口座に引き出されます。

確定申告なども含む投資のやり方全般について知りたい方はこちらの記事をチェックしてください。

投資のやり方を初心者向けにわかりやすく徹底解説!よくある失敗とは?

投資初心者におすすめの投資方法とは?

投資商品の購入と売却ができれば、誰でも投資を始められます。しかし、投資の利益には税金がかかるので、投資を始める前に投資の非課税制度を利用すればよりお得に投資を始められます。

また、投資にはリスクがあるので、間違った投資方法をしてしまうと大損してしまう危険性もあります。投資初心者が投資に失敗しにくくするためには、一度に大きな額を投資するのではなく、少額から投資を始めるのがおすすめになります。

NISAやiDeCoなどの節税制度を利用する

| つみたてNISA | 一般NISA | 個人型拠出年金iDeCo | |

| 対象年齢 | 20歳以上 | 20歳以上 | 20歳以上60歳未満 |

| 積立期間 | 20年 | 5年 | 60歳まで |

| 年間の非課税枠 | 40万円 | 120万円 | 14.4万円~81.6万円 |

| 非課税枠の総額 | 800万円 | 600万円 | 制限なし |

| 投資対象 | 金融庁が定めた投資信託 | 株式、投資信託 | 投資信託、保険、定期預金 |

投資初心者が投資を始めるならNISAやiDeCoのような節税制度を活用しましょう。節税制度を利用すれば投資の利益が非課税になるので、より投資の利益を大きくすることができます。

NISAとつみたてNISAの主な違いは投資できる商品の違いと、非課税枠と非課税期間の違いです。「株式にも投資したければNISA」「投資信託に積立投資をしたいならつみたてNISA」になります。この2つの口座は1人1つしか持つことはできず、併用はできません。

iDeCoはより老後の資産形成に特化した節税制度で、毎月、積立掛金を設定して積立投資をおこないます。iDeCoへの積立掛金は保険料のように確定申告が可能で、住民税、所得税の減税を受けることができます。

NISA口座の開設には手数料はかからず、iDeCo口座の開設には手数料がかかり、途中売却ができませんが、税金のメリットはiDeCoの方が高いです。

基本的に利用するデメリットがなく、メリットが大きいので、投資初心者が投資を始めるならNISAやiDeCoを利用しない理由はありません。また、NISAとiDeCoは併用可能です。

NISAとiDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

初心者には少額投資がおすすめ

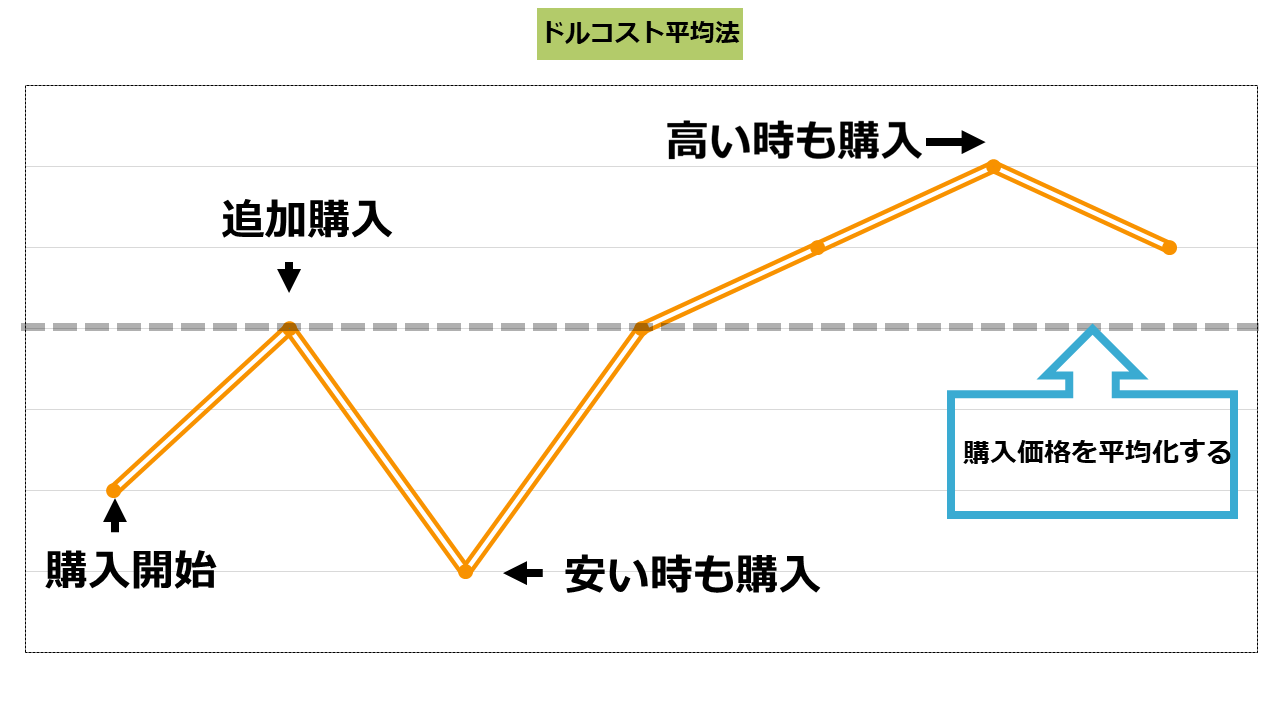

つみたてNISAやiDeCoが少額からの積立投資が前提となる投資ですが、投資初心者には少額投資がおすすめです。特に投資初心者におすすめの投資方法にはドルコスト平均法があげられます。

ドルコスト平均法は購入価格を一定化して、投資する商品の価格が安いときも高いときも購入することで購入価格を平均化して投資することが可能になります。

上のグラフであれば、3番目の点の安いときに一気に購入すれば大きく儲けられますが、6番目の点の購入価格が高いときに一気に購入してしまうと暴落が発生したときに大損してしまいます。

もちろん、後から考えればその投資商品が安かったのか、高かったのか分かると思いますが、購入の時点でその投資商品が高いのか安いのか見極めるのは投資初心者には難しいです。

安いと思って購入してもさらに下落を続けることもあれば、高いと思って購入を見送れば上昇を続けて購入するタイミングを逃すことも。

投資のタイミングが分からない投資初心者はタイミングを見極めようとするのではなく、長期的に上昇が見込める投資商品に対して、少額から積み立てて投資をする方が結果を出しやすいです。

投資初心者にはつみたてNISAやiDeCoを利用した少額投資がおすすめということが分かったところで、リスクを避けるために投資商品の購入方法について解説していきます。

リスクを避ける「投資商品の買い方」

積立投資とは?

積立投資とは毎月決まった額を投資し続ける方法で、その一番のメリットはストレスがかからないということです。

いちいち株価などの分析をする必要もなく、自動的に毎月設定した金額で商品を購入してゆくので、強制的に貯金から投資用のお金を作ることができるので、「投資はやって見たいけど、一々相場などを見るのは面倒」という人には向いているかもしれません。

投資的な意味でのメリットは毎月一定の額に分けて投資をすることで、一回で多くの金額を投資するよりも、リスクを分散することができるということがあります。

最近では投資信託で月100円からなど、ごく少額から始められるものもあり、初心者でも始めやすい投資方法になっています。

積立型投資を行う際、積立型の投資信託が非常に人気です。

下記の記事で紹介しているので、ご参照下さい。

積立型投資信託のメリット・デメリットを3分で解説!

「投資は分散」投資の安全について考える

積立投資で「リスクを分散」という言葉が出てきましたが、リスクの分散の仕方は他にも色々あります。

先ほど説明した、ひと月ごとに間隔を開けて投資してゆく積立投資は時間のリスク分散ということになります。

このように、一つの商品にも様々な種類のリスクがかかっています。

その特性をしっかり理解した上で投資について考え始めると、資産を守りながら投資で安全にお金を増やしていく守りの投資という考え方もわかるようになってきます。

20代で資産運用を始めるなら効率的に基礎知識を身につけよう

投資や資産運用は特別な資産家だけがやるものではありません。誰もが将来の資産形成のために必要なものです。しかし、これまで投資をしようと考えたこともなかった方がいきなり投資を始めるのは不安も多いと思います。

最終的にIFAに相談して運用するとしても、基礎知識だけは身につけておかなければ納得のいく投資は始められません。基礎知識を身につければ投資を始める不安も知識を身につけるごとに和らいでいきます。

投資の知識は本やインターネットで勉強できますが、自己流の勉強では効率的に勉強できない可能性や、間違った知識を身につけてしまう危険性があります。

基礎知識はできる限り効率的に身につけた方が時間の節約にもなります。投資を始めるなら投資初心者向けの無料の投資セミナーに参加することをおすすめします。

投資セミナーでは投資のプロが講師として直接教えてくれるので、分からない所を質問できる環境も整ってます。自分で勉強するよりも早く知識を身につけられるので、いそがしい人で、将来に対する漠然とした不安を抱えている人こそ投資セミナーへの参加を検討するべきです。

弊社では投資初心者向けの無料セミナーを開催しています。投資の基礎知識を身につけて、投資方法やリスクを理解した上で、実際に投資を始めてみましょう。

まとめ

投資のやり方、その心構えについてご紹介してきましたが、自分が投資をするというイメージがついたでしょうか?

イメージができたら、自分の気になった商品を調べて見ましょう。

「いまいち将来のための投資という感覚がわからない・・・」という方も、少額から自分で投資というものを体験してみれば、将来への備えを作る選択肢として組み込む事も考えられるようになるかもしれません。

まずはストレスがかからない程度に、自分のペースで投資の世界に足を踏み入れてみましょう。