Providence Life Limited(以下プロビデンスライフ)は海外資産の金融センターとして名高いモーリシャス共和国に本社を置く保険会社です。

2010年設立で、まだ歴史の浅いため、インベスターズトラストやRL360と比較すると知名度は低いですが、駐在員向けの商品開発に力を入れており、日本人が日本円で購入可能という希少な投資先の1つです。

この記事ではプロビデンスライフの企業概要や商品情報、契約者や投資情報誌のレビューなどをお伝えしていきます。

プロビデンスライフ 概要

プロビデンスライフは2010年、インド洋の投資の中心地であるモーリシャス共和国に設立されました。(オペレーションセンターはドバイ)

モーリシャスは投資家保護に取り組んできた国家で、効果的に規制された金融サービスセンターとして世界的に高く評価されており、プロビデンスライフは同国の金融会社規制当局が発行するライセンスを取得しています。

プロビデンスライフは海外駐在者向けの退職金や年金のソリューションを開発を得意としており、赴任先が変わってもアカウント移行の必要はありません。日本での知名度は高くないようですが、日本人が日本円で商品を購入できる数少ない投資先の1つです。

プロビデンスライフは信頼できる会社なのか

プロビデンスライフは格付機関の評価や資産額を公表していませんが、以下の情報から信用力を図ることが可能です。

親会社は世界50か国以上に法人拠点を持つ、deVere Group

親会社は世界50か国以上に法人拠点を持つ、deVere Group(以下デビア)です。

デビアは金融サービス企業として20年以上の歴史があり、金融サービスプロバイダーとして数々の受賞歴があります。

モーリシャスの金融規制当局の基準をクリア

プロビデンスライフはモーリシャスに本社があるため、モーリシャスの金融規制当局(Financial Services Commission, Mauritius/以下FSC)の基準をクリアしている必要があります。

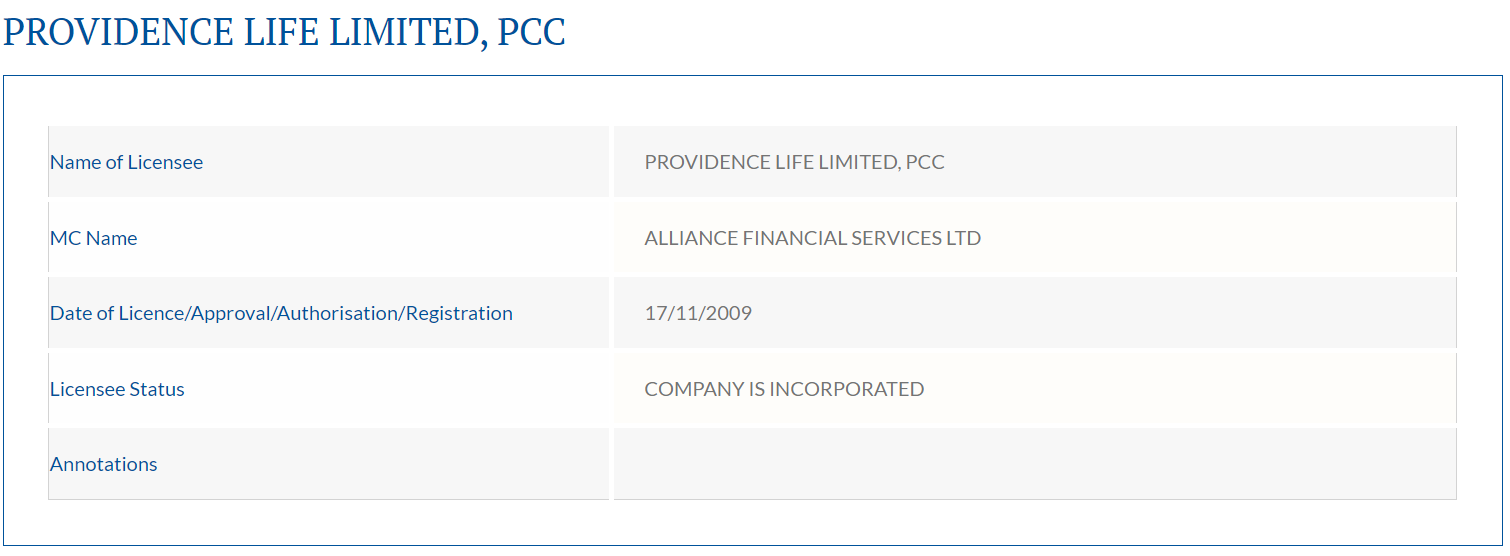

FSCの登録事業者情報を調べたところ「PROVIDENCE LIFE LIMITED, PCC」としてリストされていました。

プロビデンスライフはFSCの規制監督を受ける必要があり、投資家保護が強化されています。

FSCライセンスの取得要件やモーリシャスの優位性については次章で詳しく説明しています。

顧客資産の分別管理

プロビデンスライフは顧客の資産を世界有数の信託銀行であるeuroclear(ユーロクリア)にて分別管理しています。

ユーロクリアは世界有数の信託銀行であり、大企業の他、大手銀行や中央銀行も資産を預けています。

2021年に992兆ユーロ相当の証券取引の決済を実施したことから、2021年末時点で37.6兆ユーロ(約4,888兆円*)の資産を保有していたことが分かっています。

*2021年のユーロ対円の平均為替レートが130円であったと仮定した場合

資産が分別管理されることにより、万が一プロビデンスライフが経営破綻した場合でも預けた資産は保護されます。また、信託銀行は資産の保管や管理に特化した専門機関であるため効率的かつ安全な資産管理を可能にします。

モーリシャスの優位性

世界的に高い評価を得る金融サービスセンター

正式名称 Republic of Mauritius (リパブリック・オブ・モーリシャス)は、イギリス連邦加盟国ですが、アフリカの国家の1つに数えられます。

OECD(経済協力開発機構)から小規模で開放的な経済国と評されている通り、外国法人設立のハードルが低いため、世界中の企業がモーリシャス国内に籍を置いています。

モーリシャス政府は、投資業界におけるベストプラクティス原則に基づく進歩的な枠組みを採用し、投資家保護に取り組んできました。また、投資誘致のために多くの施策を講じたことで、銀行や情報技術業が経済発展に大きく貢献しました。

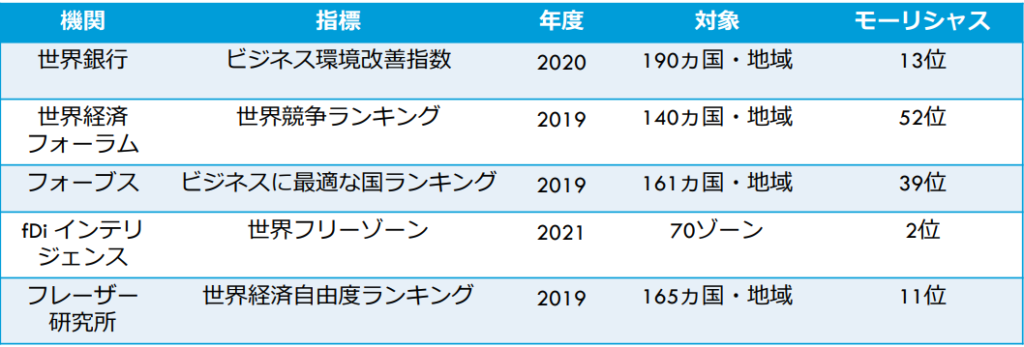

このような施策により、モーリシャスは効果的に規制された金融サービスセンターとしてみなされています。JICA(独立行政法人国際協力機構)の調査では、「投資環境の国際指標は総じて高い」とされています。

Financial Services Commission, Mauritiusによる規制

モーリシャスで金融会社を設立する場合、Financial Services Commission, Mauritius (FSC)のライセンスを得る必要があります。

FSCはモーリシャス国内で金融サービス事業を行う事業者に対して、ライセンスの発行、規制監督、コンプライアンスの確保などを実施している独立機関です。

FSCライセンスを取得するには、以下の要件を満たす必要があります。

- 資本金要件:事業の種類や規模に応じて、一定額以上の資本金を準備する必要があります。

- 経営陣の適格性:経営陣は、保険事業に関する十分な経験と知識を有している必要があります。

- 事業計画:健全な事業計画を策定し、FSCに提出する必要があります。

- リスク管理体制:適切なリスク管理体制を構築し、運用する必要があります。

- コンプライアンス体制: AML/CFTなどの法令を遵守するためのコンプライアンス体制を構築する必要があります。

- 継続的な監査:定期的に監査を受け、FSCの規則を遵守していることを証明する必要があります。

資本金要件は種類によって異なりますが、例えば下記のような資本金要件があるようです。

投資ディーラーライセンス: 100万USドル

投資顧問ライセンス: 50万USドル

証券会社ライセンス: 500万USドル

資金管理会社ライセンス: 50万USドル

上記の資本金は、最低限必要な金額であり、事業規模やリスク内容等に応じて、より多くの資本金が必要となる場合があります。また、資本金に加えて、ライセンス申請料、監査費用、コンプライアンス費用等がかかります。

.png)

プロビデンスライフの商品

日本人が購入可能な保険商品として、Compass(コンパス)、Horizon(ホライズン)、Orbit(オービット)、Polaris(ポラリス)があります。ここでは、主力商品であるCompassをメインに紹介します。

Compass(コンパス)

プロビデンスライフの主力商品で、他の積立商品よりも手数料が低く設定されています。

商品構造が インベスターズトラストの「Evolution(エボリューション)」に似ており、比較検討される事が多いです。「Evolution(エボリューション)」よりもボーナスがつく基準が高く設定されていることが難点です。

商品概要

| 積立期間 | 5~30年 ※1年単位で選べる ※積立期間満了後でも、75歳まで積立を継続可能 ※選んだ積立年数が10年未満の場合は、最低積立金額が2倍になるので注意 |

| 初期口座期間 | 4~28ヶ月 ※積立期間により変動 5年未満積立の場合、初期口座は4ヶ月 6~10年積立の場合、初期口座は14ヶ月 16~20年積立の場合、初期口座は19ヶ月 21~25年積立の場合、初期口座は23ヶ月 26~30年積立の場合、初期口座は28ヶ月 |

| 積立通貨 | 日本円、USドル、ユーロ、オーストラリアドル、イギリスポンド |

| 積立頻度 | 月払い、四半期払い、半年払い、年払いから選択可 |

| 最低積立金額 | 日本円:40,000円 USドル:300USドル ユーロ:270ユーロ オーストラリアドル:288オーストラリアドル イギリスポンド:200イギリスポンド ※積立年数が10年未満の場合は上記金額の2倍になる |

| プラン最低維持額 | 日本円:400,000円 ※他通貨でのプラン最低維持額は要問い合わせ |

| 支払方法 | クレジットカード(VISA、Master Card)またはイギリス国内銀行口座から自動引き落とし |

| 運用期間 | 被保険者が死亡するまで |

| 保障期間 | 運用期間に準ずる |

| 満期受取金 | 時価総額(積立金+運用益+ロイヤリティボーナス) |

| 死亡時受取金 | 時価総額(積立金+運用益+ロイヤリティボーナス)の101% |

| 契約者数 | 1名または2名 ※原則、夫婦・親子・兄弟でないと共同名義は組めない |

| 被保険者数 | 1名または2名 ※年齢は18歳以上69歳未満 |

| 契約可能年齢 | 18~70歳 |

| 積立年齢制限 | 満75歳の誕生日まで ※共同名義の場合、年上の契約者が対象 |

| 身分証明書 | パスポート |

| 住所証明書 | ※以下のいずれか一つ 運転免許証、公共料金証明書、銀行・クレジットカード明細書、建物の賃貸借契約書、雇用主発行のレター |

| 譲渡 | 書面による手続きにて譲渡可能 ※譲受人は18歳以上 ※被保険者の変更手続きは不可 |

| 減額 | 初期口座期間終了後に申請可能 |

| 取り崩し | 初期口座期間終了後、プラン最低額を維持することを条件に申請可能 |

| 一時停止 | 初期口座期間終了後、プラン最低額を維持することを条件に申請可能(最長2年) |

| 停止 | 初期口座期間終了後、プラン最低額を維持することを条件に申請可能 |

| 解約 | いつでも申請可能 ※解約時の残存契約年数に基づいて、初期口座管理手数料の未払い分が徴収される |

手数料

| 契約手数料 | 日本円:400円 USドル:3USドル ユーロ:2.7ユーロ オーストラリアドル:2.88オーストラリアドル イギリスポンド:2イギリスポンドを毎月徴収 ※通貨によって異なる |

| 初期口座管理手数料 | 最初の10年間:累計積立額×2%を毎年徴収 11年目以降:累計積立額×0.3%を毎年徴収 |

| 投資口座管理手数料 | 時価総額×1.5%を毎年徴収 |

| 信託報酬 ※IFAによって異なる | 貯蓄口座の時価総額×1%を毎年徴収 |

| 一括投資手数料 | 一括投資額×1.5%を最初の5年間に渡り徴収 |

ボーナス

①エキストラアロケーションボーナス

- 積立時に毎回付与される

- 積立を一時停止すると付与されなくなるので注意

- 積立額が大きいほど付与されるボーナスも高くなる

| 積立金額の1%が付与される条件 | 40,000円/300USドル/200イギリスポンド/270ユーロ/280AUドル |

| 積立金額の2%が付与される条件 | 60,000円/450USドル/300イギリスポンド/405ユーロ/432AUドル |

| 積立金額の3%が付与される条件 | 80,000円/600USドル/400イギリスポンド/540ユーロ/576AUドル |

| 積立金額の4%が付与される条件 | 100,000円/750USドル/500イギリスポンド/675ユーロ/720AUドル |

| 積立金額の5%が付与される条件 | 150,000円/1125USドル/750イギリスポンド/1012.5ユーロ/1080AUドル |

| 積立金額の6%が付与される条件 | 250,000円/1875USドル/1250イギリスポンド/1687.5ユーロ/1800AUドル |

②ロイヤリティボーナス

- 満期時に付与される

- 10年目以降は5年ごとに支給される

| 積立年数10年 | 積立総額の5%を付与 |

| 積立年数15年 | 過去5年間の積立総額の5%を付与 |

| 積立年数20年 | 過去5年間の積立総額の5%を付与 |

| 積立年数25年 | 過去5年間の積立総額の5%を付与 |

| 積立年数30年 | 過去5年間の積立総額の5%を付与 |

Horizon(ホライズン)、Orbit(オービット)、Polaris(ポラリス)について、商品概要を紹介いたします。

Horizon(ホライズン)

ホライズンポートフォリオボンドは世界的に認められた資産運用会社からの300以上のファンドへのアクセスが可能です。

モーリシャス共和国が加盟しているイギリス連邦には、適格認定海外年金制度(QROPS)という海外に留まりたい移民向けの年金制度があるのですが、ホライゾンポートフォリオボンドはQROPSと提携しています。

Orbit(オービット)

オービットポートフォリオボンドは30,000ポンドと低い初期投資額から投資可能です。単一または定期的な一括払いの貯蓄として使用することも、公認の信託会社を通じて信託に保持することもできます。

Polaris(ポラリス)

ポラリスポートフォリオボンドは初期投資額が40,000ポンドと比較的低いです。積立期間は5年、8年、10年から選ぶことが可能です。最小引出額は300ポンドで、時価総額の85%までは無料で引き出しが可能です。

プロビデンスライフの商品情報についてはINVEEKプロバイダーページからもご確認いただけます。

親会社deVere Groupによる年金損失問題

2021年10月、海外在住のイギリス国人グループがdeVere Group(デビア)が退職後の貯蓄のかなりの部分を失ったと非難しました。タイムズ紙によると、影響を受けた人々の中には、NHSの看護師や歯科医、石油会社や建設会社の従業員、裕福な駐在員も含まれていたそうです。

彼らは、デビアの顧問から勧誘を受け、高額なNHS年金制度を含むイギリス国の伝統的な資金を投資に移すよう説得されたと主張しており、その一部には高額な手数料や未公開の手数料が発生していました。

被害に合った大多数の人は、投資が規制されておらず、多くの場合ハイリスクであることを知らなかったと主張しています。

プロビデンスライフの評価や口コミは?

契約者の口コミ

保険商品のレビューサイトからの口コミです。

フィナンシャルアドバイザーが顧客に対し、透明性がなく、手数料について正しく説明しない場合、プロヴィデンスライフにネガティブな影響を与える可能性がありますが、これはプロビデンスに問題があるのではなく、アドバイザーが顧客に正しい説明をしていないためです。

プロビデンスライフは駐在員向けに優れたソリューションを提供し、クライアントに素晴らしいロイヤルティ ボーナスを提供します。

When Financial Adviser’s aren’t transparent with client’s and don’t explain the fees correctly,

https://www.trustpilot.com/reviews/66335baae91c174eb73dea85

this can have a negative effect on Providence however this is not a Providence issue,

this would be down the the adviser not explaining properly to their clients.

Providence provide brilliant solutions for expat’s and give great loyalty bonuses to their clients.

契約者のレビューには高評価と低評価のどちらも見られました。上記口コミのように、アドバイザーによる正しい説明が無いことが原因の1つになっている可能性もあります。

Compassについて日本人ブログのレビュー

プロビデンスライフのコンパスは、海外積立で人気の「インベスターズトラスト(ITA)のエボリューション」によく似ています。ただし、エボリューションと比べると「ボーナスが付く基準」が少し高く設定されているので注意です。せっかく似たような商品であれば、ボーナスが付く基準は低いほうがいいですよね。

https://kaigai-soudan.com/know-how/compass/

海外の専門家からのレビュー

海外の投資専門ブログでは下記の通り評価されています。

Compass貯蓄プランについて

貯蓄者の納税状況に応じて、コンパス貯蓄プランは、年金に代わるのではなく、並行して実行できる節税効率の高い貯蓄手段を提供します。この貯蓄プランは駐在員が任務で他国へ移動する際に家計を複雑にする経済的障害を克服することを目的にしています。柔軟性も重要な要素であり、保険料の停止、開始、増額、減額のオプションがあり、収益や契約解除に応じてコミットメントを緩和したり増額したりできます。

Depending on a saver’s tax status, the Providence Compass Saving Plan offers a tax-efficient savings vehicle that can run alongside rather than replace a pension.

https://www.iexpats.com/providence-compass-saving-plan-review/

The plan is designed to overcome financial obstacles that can complicate expat finances as they move between countries on assignment.

Flexibility is also the name of the game, with options to stop, start, increase and decrease premiums that can ease and increase financial commitments in line with earnings and contract breaks.

Horizonについて

料金を気にしないのであれば、主にこのプラットフォームには利点がありますが、それ以外は、はるかに安くて柔軟性のある駐在者向けの投資プラットフォームと比較して、これに関して良い点はあまり思いつきません。

全体的なコストを気にしないのであれば、駐在員にとっては合理的な保証金オプションとなるでしょう。

If you are not worried about charges, it does have its, benefits mainly with the platform, other than that I can’t think of much positives on this compared to what you have on investments platforms for expats that are a lot cheaper and more flexible and in better locations.

If I were to rate this it would be reasonable bond option for expats if they didn’t mind the overall cost.

https://investmentsforexpats.com/providence-life-review/

口コミまとめ

やはり日本人にはまだマイナーなようで日本人の口コミはほとんど見られませんでしたが、日本、海外に共通してCompass(貯蓄プラン)についてのレビューが多く見られました。

ボーナス基準が高く設定されているという点では見劣りしますが、契約者の状況に応じて、減額、増額等が自由に選べる柔軟性の高い商品です。また、国境を超える必要がある駐在員にとっては良い選択肢となるかもしれません。

また、契約者の口コミから分かるように、手数料などの商品構造を理解したうえで契約しないと思っていたよりも高コストになる可能性があります。

まとめ

プロビデンスライフは2010年設立と比較的新しい会社であるため、日本人にはそこまで馴染みがない会社ですが、日本円で海外資産を利用した積立ができる数少ない投資先の1つです。

財務状況や格付け機関の評価は公表されていませんが、親会社のデビアグループの実績、モーリシャスFSCライセンスの取得、ユーロクリアによって顧客資産を分別管理していることから、信用力のある企業と考えて問題ないでしょう。

商品としては、駐在員向けに開発されたCompass(貯蓄プラン)が日本海外問わず人気なようです。

CompassはインベスターズトラストのEvolutionに構造が似ており、かつ日本円が契約できるというRL360の旧商品「Quantum101」のような特徴がありますが、この商品が最適な選択肢になるかどうかは、投資者の職業や状況に依るところになりそうです。

プロビデンスライフに関するお問い合わせはINVEEKまでお気軽にお問い合わせください。