老後の資産形成のための投資が必要といわれてもやり方や始め方が分からない方もいるかと思います。

投資を始める方法は簡単です。なぜなら、ほとんどの投資は投資用の商品を購入する口座を開設するだけで始められるからです。

ただし、始めるための準備は簡単でも、どの投資を始めるのがよいのか、どの投資商品を選ぶべきかはある程度知識を身につけなければ分かりません。

この記事では投資別の投資のやり方と、投資を始めるなら気になる投資のリスクへの対策方法を解説していきます。

投資とは資産形成をおこなうための手段

投資は「老後の生活の不安を解決したい」「大きな住宅を購入したい」「アーリーリタイヤをして自由に暮らしたい」といったお金に関係する悩みや夢を解決するための手段です。

それぞれの目的によって資産形成に必要な額や、いつまでに必要な額を貯める必要があるのかが異なってきます。

投資には様々な種類があるので自分の目的に合った投資を選ぶのが重要になります。

例えば、老後の生活の不安を解決したい20代~30代の方であれば、老後までの時間があるので毎月積立投資ができる投資信託や海外積立投資(オフショア投資)が最適です。

一方で、アーリーリタイヤなども見据えて安定した収入や利回りを得たいのであれば、毎月収入が得られる不動産投資や高めの年間利回りが狙えるヘッジファンドなどの選択肢があります。

また、短期間で利益を得たい方であれば、株式投資やFXなどが選択肢に上がりますが、短期間でリターンが得られる投資は短期間で損失が膨れ上がるリスクを抱えているので注意が必要です。

投資を資産形成の手段に用いるためにはそれぞれの投資の特徴やリスクを理解する必要があるでしょう。

投資に興味を持った理由は様々だと思いますが、投資を利用して自分はどんな目的を達成したいのか考えながら投資を選ぶのが重要です。

投資のやり方

それでは、それぞれの投資を始める具体的な方法について解説していきます。

簡単にそれぞれの投資の特徴も解説していくので、まだどの投資を始めるのか悩んでいる方や、下記に知らない投資方法があった場合は投資の選択肢の幅を広げるためにも確認してみましょう。

- 株式投資

- 投資信託・ETF

- 不動産投資

- 海外投資(オフショア投資)

- ヘッジファンド

株式投資のやり方

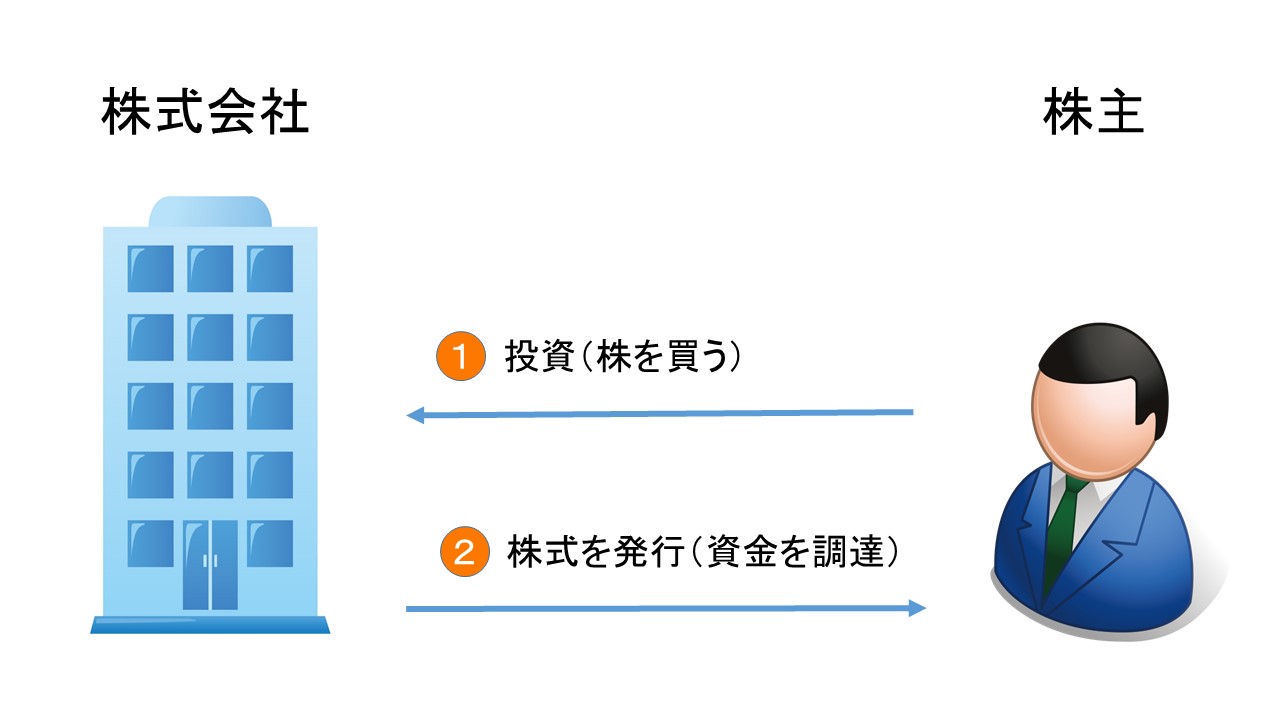

株式投資は代表的な投資方法の一つで、企業が発行した株式を投資家が購入し、その売買差益や配当収入を得ることで利益を得る投資方法です。

株式の銘柄によっては値動きが激しい株もあるので、短期間で売買を成立させて利益を得るデイトレードが可能です。

銀行や証券会社からお金を借りて取引をおこなう信用取引もできるので、リスクは大きくなりますが短期間で大きな収入をあげることができます。

その一方で、配当や優待を得ながら企業の成長を見据えて長期投資をすることもできるので、株式投資は同じ投資でも取りうるスタンスの幅が広い投資方法であるといえるでしょう。

株式投資のやり方は以下の通りです。

- 証券会社で口座を開設

- 口座を開設後、入金

- 投資したい商品を選んで投資

株式投資は証券会社で口座を開設して、証券会社の口座を開設すればすぐに始めることができます。

投資する商品を購入するのに必要な額を証券会社に入金して商品を購入するだけであなたは株主です。

ただし、株式にはリスクの高い銘柄とリスクの低い銘柄があるので、理解せずに投資をしてしまうといきなり損失が拡大して損してしまうことも。

有名な大手企業の銘柄を購入しても安全とは限らないので、銘柄の選定が難しいといえます。

株式投資についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

米国株などの外国株投資のやり方

中には日本株ではなく、外国株投資を始めたい方もいるかもしれません。

外国株の中でも米国株投資は注目されている投資方法です。

日本の企業よりも成長性が高い企業が多く、投資家に対する配当などの還元が日本株よりも優秀であるためより長期投資に優れています。

また、日本株は1単元100株からの購入が基本ですが、米国株は1株から購入できるので投資のための金銭的な敷居が低いです。

外国株投資のやり方は、日本株投資と大きく変わりませんが外国株投資に対応した証券会社で口座を開設する必要があります。

インターネット証券会社の代表的な会社であれば米国株の取扱いのある会社がほとんどです。

ただし、日本株と異なり外国株は証券会社によって取り扱っている銘柄の数に大きく差があるので注意が必要です。

購入方法は円貨決済と外貨決済があります。

円貨決済は円を証券会社のレートで自動的に為替するため、自ら外貨を用意する必要がありませんがコストがかかります。

外貨決済は自分で外貨を用意する必要がありますが、円貨決済と比較すると手間がかかりますがコストは安いです。

米国株も自分で銘柄を選定することには変わらず、日本株と比較して情報入手の難易度も高いのでより知識が必要になります。

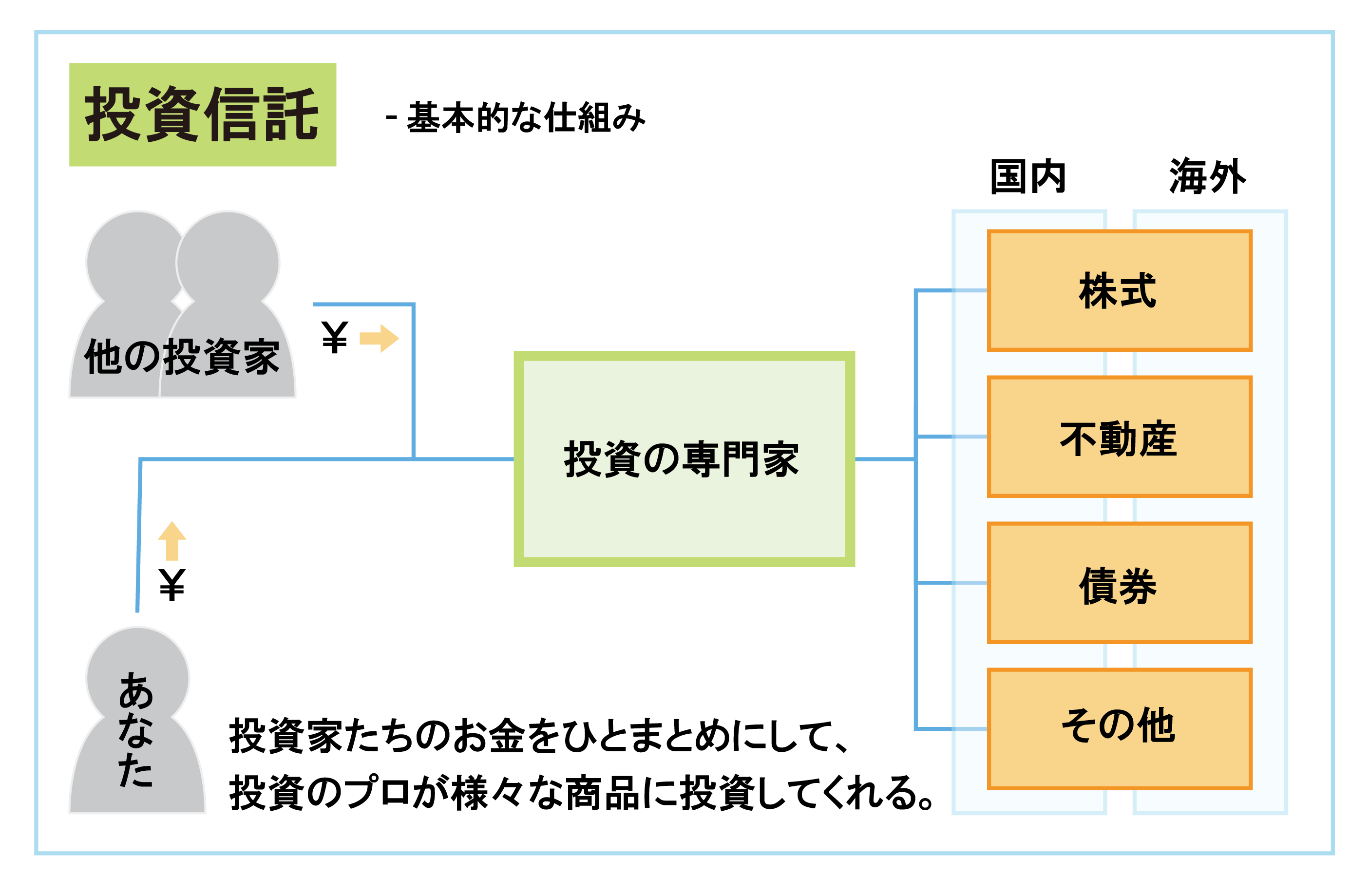

投資信託・ETFのやり方

投資信託はファンドマネージャーと呼ばれる資産運用のプロにお金を預けて、その運用成果を投資家に分配する投資方法です。

投資信託は株式とは異なり上場していないので1日ごとに価格が変動し、売買にも時間がかかります。

ETFは上場投資信託と呼ばれ、上場しているのでリアルタイムで値動きが変動し自由に売買がおこなえます。

投資信託は、中期または長期投資が前提の投資方法であり、100円から購入できる投資信託もあるので少額かつ長期での積立投資に適した商品です。

投資信託の始め方は下記の通りです。

- 証券会社で口座を開設

- 口座を開設後、入金

- 投資したい商品を選んで投資

株式も投資信託も証券会社で購入できる商品であるため、投資の方法はそこまで変わりません。

投資信託を購入する場合に気になるのは購入画面に表示される再投資、受取の選択肢かと思います。

これは分配金が発生する投資信託の分配金を受け取らずそのまま投資信託の購入に回すか、分配金を受け取って口座に入金してもらうかを選択するものです。

再投資をする方が利益の効率が高まるので、分配金が必要な事情がなければ再投資を選択するのが無難でしょう。

投資信託についてさらに詳し繰りたい方はこちらの記事をチェックしてください。

不動産投資のやり方

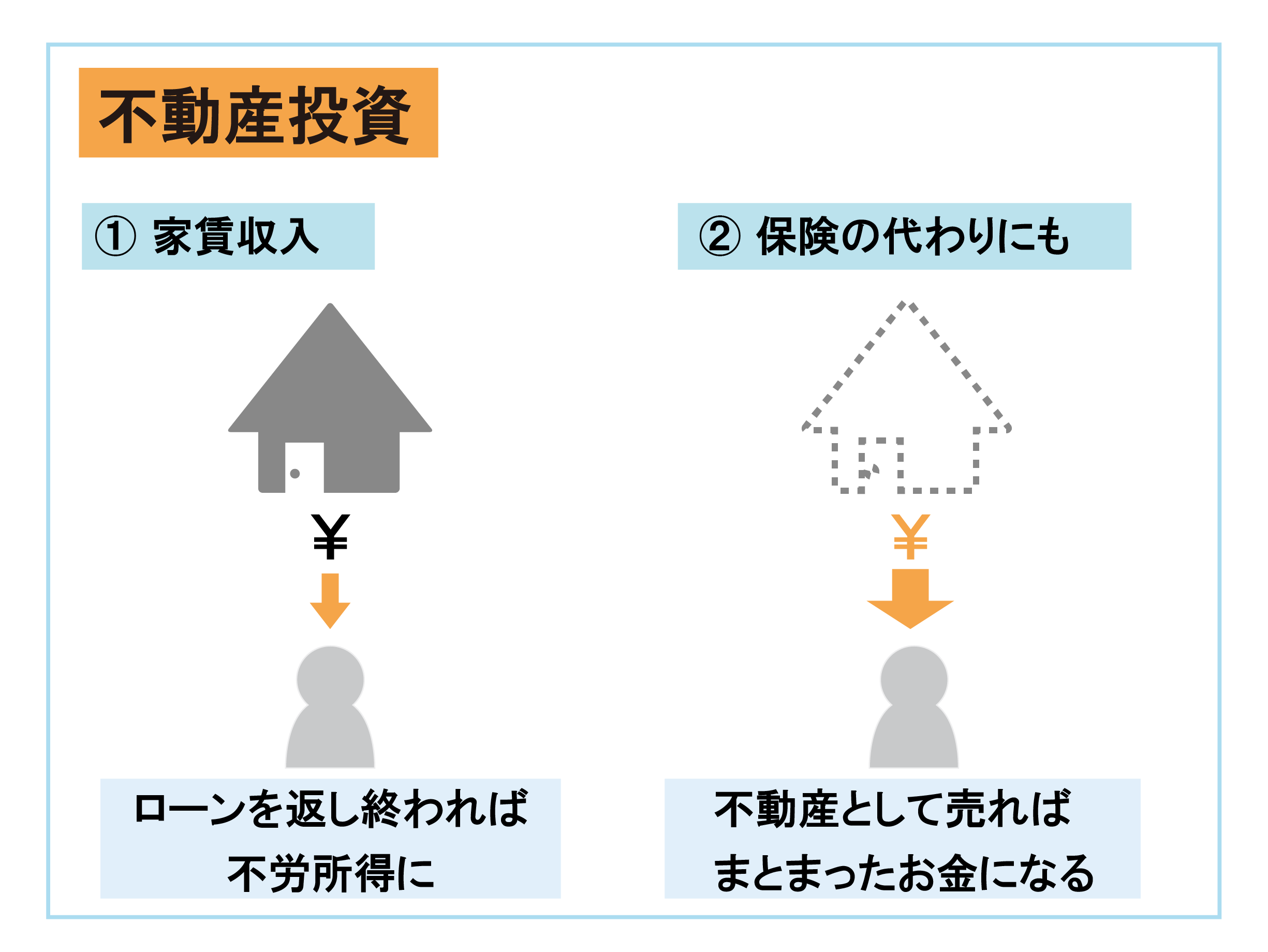

不動産投資は、マンションなどの不動産を購入して入居者から家賃収入を得る方法です。

不動産を売却する事によって利益を得ることもできます。

家賃収入は毎月の定期的な利益になるので、安定した収入源を得ることが可能です。

住む人がいない場合は家賃収入を得られないリスクや、物件が火災で焼失する物理的リスクがあることが不動産投資特有のリスクといえます。

不動産投資のやり方は、株式投資・投資信託と比較すると難しいですが下記の通りになります。

- 不動産投資に利用する物件を探す

- 物件が決まったらローンの有無や、加入する保険を考える

- 物件を購入する

- 収益化に必要な家賃を設定し、住人を募集する

- 住人が集まれば家賃収入が得られるようになる

不動産投資に利用する物件を購入する場合でも居住用の住宅を購入するようにローンを組んでも問題ありません。

しばらくの間は、不動産投資の収益でローンを返済すれば不動産投資に収益は減少しますが確実に返済が可能です。

また、住人の募集をどのようにすればいいのか分からない場合は、サブリース契約をして不動産会社に住人を募集してもらうこともできます。

サブリース契約をすると手数料がかかりますが、不動産投資が初めてでやり方が分からない方は利用を検討してもよいでしょう。

不動産投資について詳しく知りたい人はこちらの記事をチェックしてください。

海外積立投資(オフショア投資)のやり方

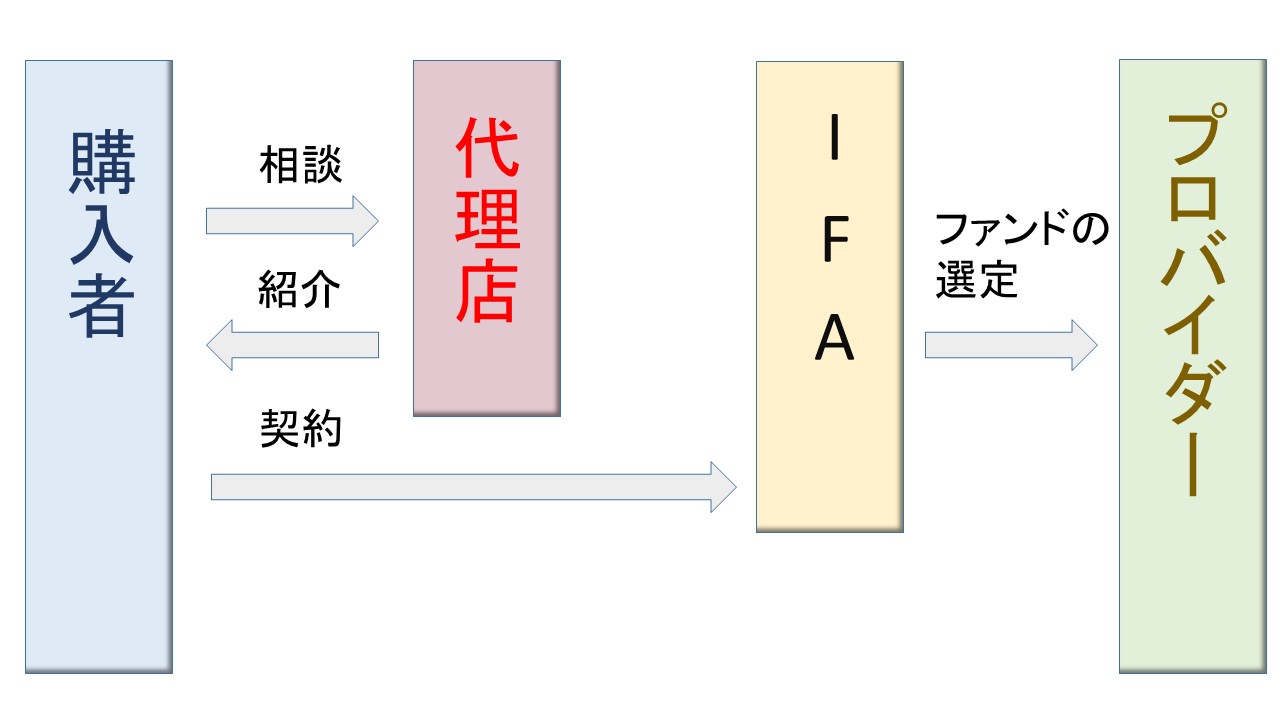

海外積立投資は(オフショア投資)は海外に口座を開き、分散投資を行う投資方法です。

IFA(独立系ファイナンシャルアドバイザー)に運用を任せれば、約200のファンドから5~10の銘柄を選別してくれます。

毎月2万円以上の積立金を払う事によって海外への分散投資を簡単に行う事が出来ます。

海外積立投資は通常の証券会社から投資することはできないので以下のような手順でおこないます。

- どのような商品に投資するのか決める

- 代理店に相談して、IFAの紹介を受ける

- IFAと契約して運用開始

海外積立投資の商品は、元本確保のものや積立期間が5~30年のものなど様々な商品があります。

まずはどのような商品があるのかを知り、自分の運用目的に合わせて最適な商品を選びましょう。

また、海外積立の商品は日本から直接投資することができないので、代理店をはさむことになります。

信頼できる代理店に相談して信頼できるIFAを選択することが海外積立投資を成功させる秘訣です。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

ヘッジファンドのやり方

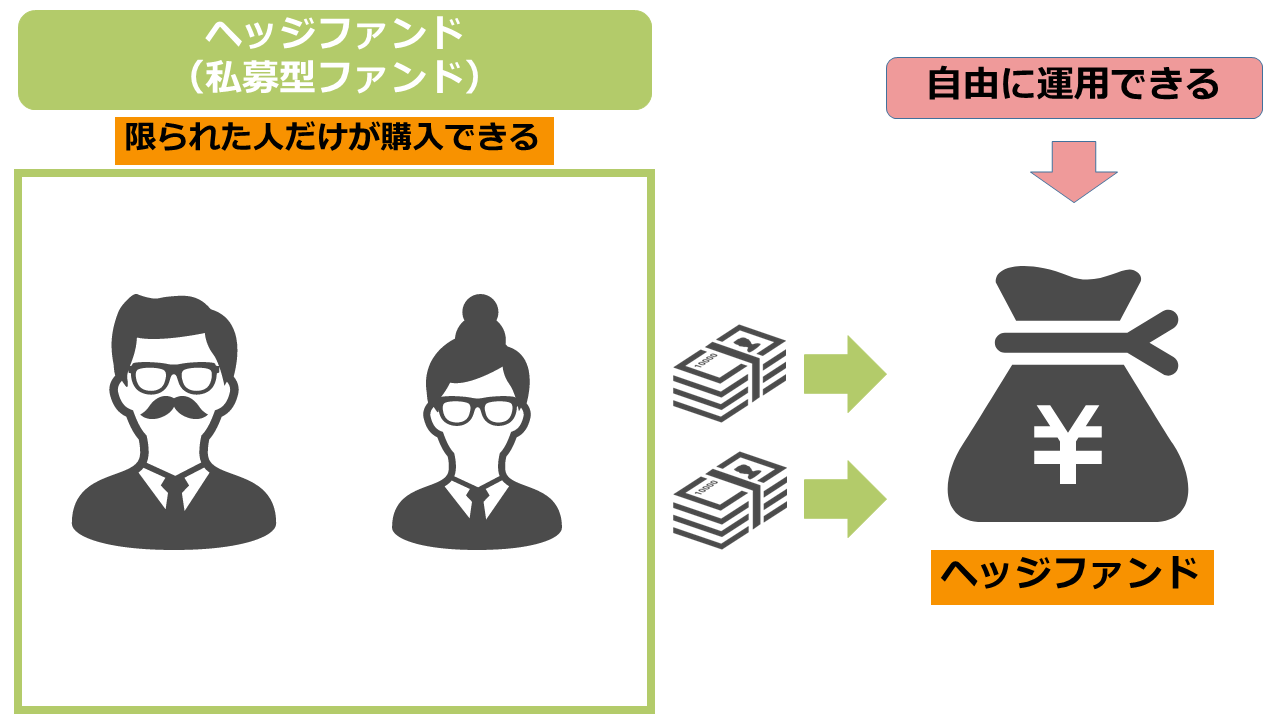

ヘッジファンドは「私募型ファンド」とも呼ばれ、限られた人にしか購入できません。

投資出来るのはファンドの適格投資家と呼ばれる人だけであり、ヘッジファンドに投資するためには最低でも数百万円の資産が必要になります。

しかし、投資信託とは異なり行政の監視がないので投資信託よりも自由な運用ができます。

つまり、投資のプロが様々な方法を用いて利益を追求し、リスクをヘッジ(回避)した運用が可能であるということです。

ヘッジファンドは通常の投資信託と異なり通常の証券会社で購入することはできません。

ヘッジファンドに投資する方法は下記の3つがあります。

- 投資助言会社を通して購入する

- 日本のヘッジファンドに直接投資をする

- プライベートバンクを利用する

1つめは投資助言会社に仲介を受けてヘッジファンドの運用会社と契約し、ヘッジファンドを購入する方法です。

投資助言会社の手数料がかかりますが、海外のヘッジファンドに投資をするなら基本的にはこの方法で投資します。

2つめは日本のヘッジファンドに投資する場合は、ヘッジファンドの運用会社に直接問い合わせて投資する方法があります。

この場合はヘッジファンドに仲介をはさまず直接投資できるのでコストが発生しません。

3つめはプライベートバンクを利用する方法ですが、プライベートバンクの利用には10億円以上かかるので現実的ではありません。

ヘッジファンドはまとまった資産を投資する必要があるので、失敗したときのリスクが大きいので投資初心者の投資先には向いていません。

どうしても投資初心者がヘッジファンドに投資したい場合は、投資に詳しい専門家に相談してから投資するのがよいでしょう。

ヘッジファンドについて詳しく知りたい方はこちらの記事をチェックしてください。

ヘッジファンドとは?初めての方に3つのメリットをわかりやすく解説

投資の確定申告のやり方

投資の利益は不動産投資などをのぞいて雑所得にあたります。そのため基本的には税金がかかるので確定申告が必要になります。

一方で確定申告が必要でないケースが2つあります。

- すでに源泉徴収を受けている

- 雑所得が20万円以下かつ条件を満たしている

- 非課税口座で取引している

口座の開設時に源泉徴収ありの口座を開設した場合は利益を受け取る際に課税されています。

すでに投資している商品の利益に課税されていれば改めて確定申告をする必要がないということです。

また、投資の収入を含めて雑所得が20万円以下の場合は会社員で年末調整を受けている場合は、所得税の納付が不要であるため確定申告は不要です。

ただし、雑所得が20万円以下の場合でも住民税の納付は必要なので、別途役所で住民税申告をおこなう必要があります。

非課税口座にはNISA・iDeCoなどがありますが、後ほど詳しく解説します。

基本的に投資の利益は雑所得に分類されますが、不動産投資の利益は不動産所得に分類されます。

不動産投資を始める場合は次のような税金が発生し確定申告が必須です。

- 不動産所得税

- 所得税・住民税

- 登録免許税

- 印紙税

- 固定資産税

- 都市計画税

- 個人事業税

不動産投資を始めるなら確定申告が必須であることを認識して、確定申告の前に慌てないように申告に必要な資料を集めておくとよいでしょう。

他の投資でも確定申告が必要な場合は、取引報告書など確定申告に必要な資料を集めておけば確定申告に困ることはありません。

株式などの取引報告書には、発生した利益に関する情報が書かれているので確定申告書類を作るのに便利です。

損益通算

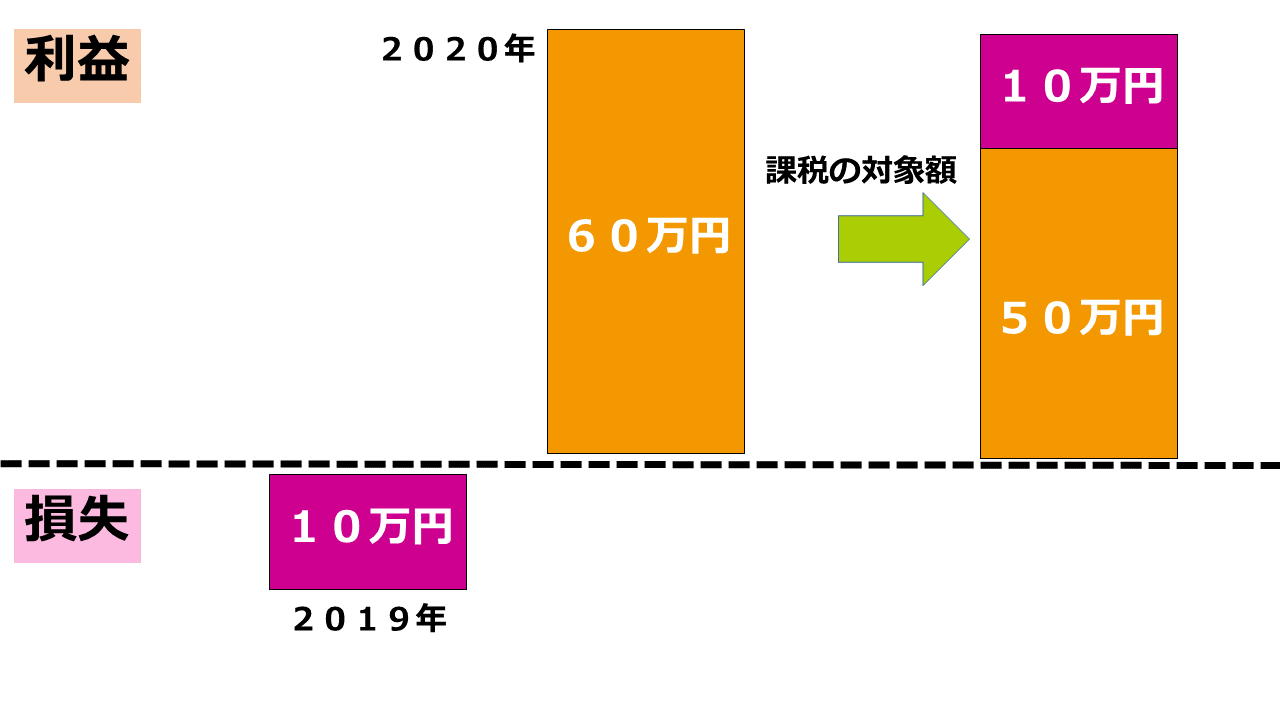

一方ですでに源泉徴収を受けており、確定申告の必要がない場合でも確定申告をしたほうがいい場合もあります。

例えば、2019年の投資による運用で10万円の損失を発生させ、翌年に60万円の利益が発生したのであれば確定申告するべきです。

10万円の損失を申告すると、税金は60万円に掛からず利益から損失を差し引いた50万円のみにかかります。

つまり、すでに60万円の利益に対して税金を払っているなら確定申告をすることで払い過ぎた税金が還付されるということです。

このように確定申告の義務はありませんが、確定申告をした方が得をするケースもあります。

他にも米国株などの海外の投資商品に投資した場合は、配当収入などで海外と日本で二重課税を受けている場合があります。

二重課税は申告すれば還付対象になるので申告するようにしましょう。

投資の税金に関わる制度を利用する方法

投資の利益を非課税にする便利な制度は2つあり、それぞれの制度を利用して口座を開設して取引することで利益が得られます。

- NISA(つみたてNISA)

- 個人型確定拠出年金iDeCo

また、非課税口座を使って取引をした場合は損失が発生した場合でも損益通算ができません。

税金を納める必要はありませんが、損失が発生した場合でも確定申告ができないデメリットがある点に気をつけましょう。

NISA(つみたてNISA)

| つみたてNISA | 一般NISA | |

| 対象年齢 | 20歳以上 | 20歳以上 |

| 積立期間 | 20年 | 5年 |

| 年間の非課税枠 | 40万円 | 120万円 |

| 非課税枠の総額 | 800万円 | 600万円 |

| 投資対象 | 金融庁が定めた投資信託、ETF | 株式、投資信託、ETF |

NISAは個人投資家のための税制優遇制度です。

NISAには2種類あり、非課税期間は短いですが株式にも投資できて非課税枠の大きい一般NISAと、非課税枠が少なく株式に投資できませんが非課税期間が長いつみたてNISAがあります。

株式投資もおこないたいなら一般NISAがおすすめですが、老後の資産形成のために投資をするならつみたてNISAがおすすめになります。

NISAはほとんどの証券会社で開設可能で、証券会社に口座開設を依頼すると税務署の審査が入り、問題がない場合はNISA口座を申請した証券会社で開設されます。

ただし、NISA口座は1人1つしか持つことができず、NISA・つみたてNISAの両方の口座を持つことはできません。

すでにNISA口座を持っているにも関わらず他の証券会社で口座開設を申請すると、税務署の審査に引っ掛かるので口座が開設できない仕組みです。

NISA(つみたてNISA)について詳しく知りたい方はこちらの記事をチェックしてください。

つみたてNISAって実際どうなの?どのくらいお得な制度なのか?

個人型確定拠出年金iDeCo

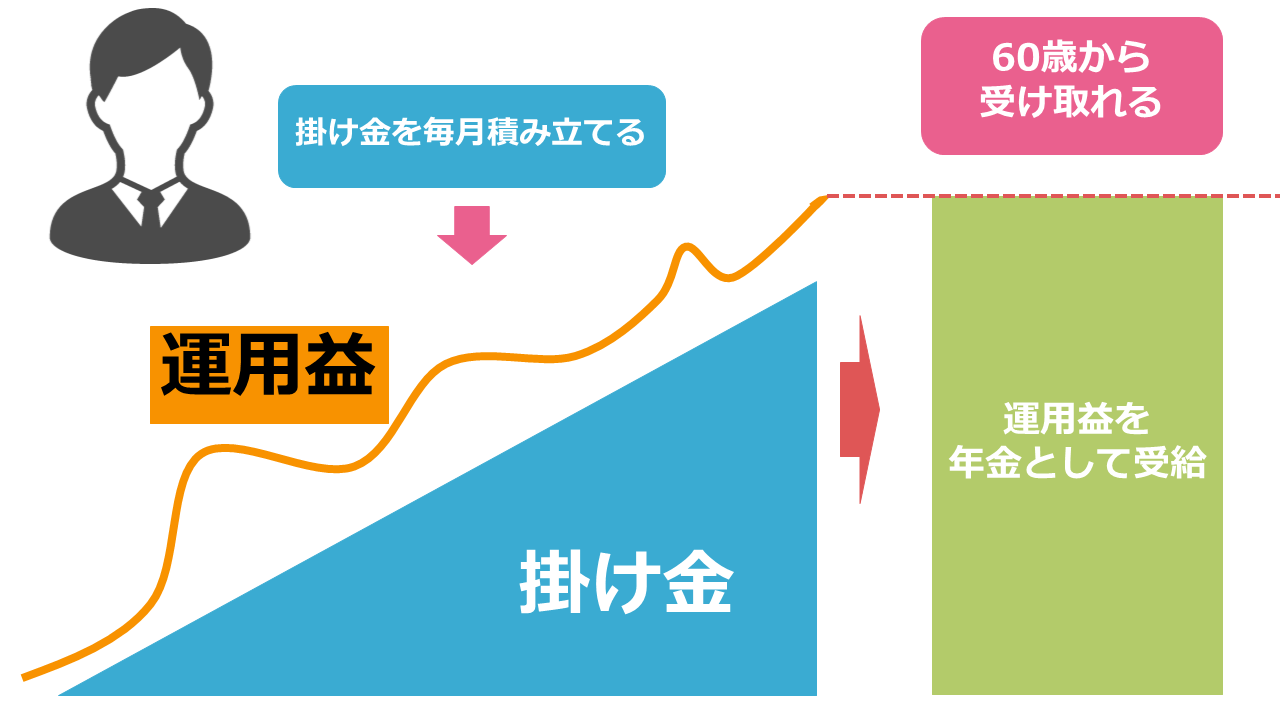

個人型確定拠出年金(iDeCo)は老後資金を蓄えるために自らで作る年金のことです。

加入者は毎月、一定金額の掛け金を積み立てます。掛け金を利用して保険や投資信託などを運用することで運用益も含めて60歳以降に年金として受け取ることができます。

運用益はNISAと同様に非課税になりますが、NISAよりもiDeCoは税制面で優れています。

積立掛け金を確定申告することで住民税の控除ができるからです。

ただし、NISAと比較すると投資信託・保険・定期預金にしか投資できないうえに選択しが狭いのがデメリットになります。

金融機関によってiDeCoの投資対象は異なるので、iDeCoで投資できる商品を確認してから口座を開設することをおすすめします。

また、iDeCoを開設する際には口座の開設に手数料がかかる点も理解しておきましょう。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

投資初心者が投資を始めるときのリスク

一方で、投資初心者が投資を始めるときのリスクは主に2つあります。

- 元本割れをする可能性がある

- 投資方法や投資先の選択を間違えると危険

元本割れをする可能性がある

投資初心者が投資のリスクでまずはじめに思い浮かぶのが元本割れによる損失かと思います。

どのような投資であっても元本割れをしない保証はありません。

また、それは債券のような極端にリスクの低い運用方法や、条件にもよりますが定期預金にもいえます。

元本を確保したうえで運用できる投資商品は、デフォルト(債務不履行)のリスクを抱えています。

投資商品の運用会社が債務不履行に陥った場合は利益と元本が保証されなくなるので、元本割れのリスクがあります。

一方、定期預金は1,000万円までの預金であれば、仮に銀行が債務不履行に陥った場合でも預金保険があるので元本は保証されます。

しかし、預金が1,000万円を超えると預金保険の対象にならなくなるので、銀行が倒産した場合は元本が保証されません。

つまり、私たちが安全だと思っている銀行の定期預金であっても資産が1,000万円以上になれば元本が保証されるとは限らないのです。

元本割れのリスクはお金を預ける以上起こりうる可能性は0ではないので、できる限りリスクを避けたうえで運用するのが安全な投資方法といえるでしょう。

投資方法や投資先の選択を間違えると危険

投資初心者がはじめに考えなければならないことは投資方法と投資先の選択です。

「株式投資で長期投資をしようと考えて短期投資向けの銘柄を選択する」といった投資先の選択ミスは投資初心者特有のミスであるといえます。

また、株式・投資信託でありがちなミスではありますが、配当や分配金利回りの高い投資商品を何も考えずに選択してしまうこともあげられます。

配当金や分配金は会社の純利益や投資商品の運用益から出るので、その分株価や基準価額は下落します。

配当利回りが高くても株価が下落を続けていれば損をしてしまうので、高配当の商品が必ずしも良い商品と限りません。

また、ヘッジファンドのような直接販売する形式の商品は投資詐欺にあたるような商品もあります。

投資詐欺の商品に投資をするとまったく運用益が上がらない場合や、元本が返ってこないリスクがあるので、ヘッジファンドのような商品を購入するときは詐欺でないかどうかも考える必要があるでしょう。

このようなミスをしてしまうのは投資に対する最低限の知識を身につけていないからです。

投資信託や海外積立投資のような資産運用のプロに運用を任せる投資であっても、自分の目的を達成できる投資方法や投資先を選択するために勉強する必要があります。

投資のリスクを避けるための対策方法

投資のリスクを避けるための対策方法は3つあります。

- リスクの高い運用方法を避ける

- 投資の勉強をしてリテラシーを高める

- 分からないときは相談する

リスクの高い運用方法を避ける

投資で大損を避ける方法は簡単で、リスクの高い運用方法を避けることで回避できます。

基本的に大きなリターンが見込める投資には同等のリスクが発生する可能性があります。

一方で、リターンが少ない投資は損失も大きくなりにくいです。

今回はやり方を詳しく紹介しませんでしたが、FXや、仮想通貨は大きな損失が発生する可能性がある投資方法です。

やり方自体は簡単で、FXの場合はFXの専用口座、仮想通貨の場合は仮想通貨の専用口座を開設して入金すれば取引を始めることができます。

FXや仮想通貨は長期投資もできないわけではありませんが、長期投資をするなら他にも魅力的な投資商品はたくさんあります。

短期で利益を得るのが目的であれば別ですが、長期を見据えて資産形成をするなら最初から手を出さないのが無難です。

30年近い運用期間で老後の資産形成のみを目的に運用するなら株式投資も選択肢には入らないでしょう。

自分の目的に合わないリスクの高い運用方法は避けるようにしましょう。

投資の勉強をしてリテラシーを高める

投資にはプロに運用を任せられる投資方法もありますが、投資をする以上最低限の投資の知識を身につけることが必要です。

本やインターネットで勉強してもよいですが、セミナーに参加して効率よく知識を身につけることもできます。

投資に関する基礎知識を身につければ、自然と自分の目的に合った投資方法が選べるようになります。

具体的な商品の選定においても、投資先としてよい商品を見分けることができるようになるでしょう。

もちろん、深い知識を持たなければ投資ができないというわけではありません。

あくまで投資をするために最低限の知識を身につけることで、投資方法と投資先の選択ができるようになることが重要なので、それができるようになれば問題はありません。

また、ある程度目的が定まって知識を身につけていれば、目的に合った投資方法を絞り込んで勉強することもできるでしょう。

分からないときは相談する

「投資を始めようとしても具体的にどうすればいいのか分からない」「運用を開始した後にどうすればいいのか分からない」という方もいるでしょう。

運用資産が大きければ大きいほどリスクも高いので、相談できる環境を作ることが重要になります。

ある程度勉強して知識を身につけても、不測の事態はありますし、どうすればいいのか分からなくなることもあると思います。

そんなときは一人で抱え込まずに詳しい人に相談することも必要です。

ただし、相談は投資の状況を他人に漏らさず、中立の立場からアドバイスをする投資のプロへの相談をおすすめします。

万が一、投資の方針で迷ったら相談できる相談窓口を持っておきましょう。

投資を始めるなら無料セミナーに参加しよう

投資を始めるなら無料セミナーに参加して勉強をしてから始めることをおすすめします。

弊社では無料セミナーを開催していますが、投資だけでなく家計の金融のプロであるFP(ファイナンシャルプランナー)に自由に質問しながら投資に関する理解を深められる機会となっています。

1人で本やインターネットで勉強するよりも、投資をするうえで必要な最低限の知識を修得できるうえにプロに質問ができる環境が整っているので投資を学ぶ環境として最適です。

また、運用する資産が大きい場合は投資を始める前にFPに相談してから始めた方がよいでしょう。

無料セミナーでは信頼できるFPに出会える機会となっています。

投資を始めるための一歩を、無料セミナーを通じて踏み出しましょう。

まとめ

投資のやり方について解説しましたがいかがでしたか?

投資には様々な種類があり、それぞれ特徴と始め方も異なります。

自分の目的に合った投資方法を見つけるために、投資の知識を身につけていきましょう。

また、投資を始めるうえで誰かに相談したい方はこちらの記事をチェックしてください。