老後の資産を投資で準備するというと、目減りの可能性もあるし怖くて踏み出せない。

「やはり、貯金でコツコツ貯める方法にしよう」と考える方も多いでしょう。

しかし、「人生100年時代」を向かえようとしている今、日本人の平均寿命は女性が87.32歳、男性が81.25歳で、ともに過去最高を更新しています。

老後期間が長期になり、貯金という方法だけで老後を乗り切るには厳しい状況なってきています。

金融庁は「人生100年時代」には年金収入だけに頼ってしまうと月々にして約5万円の赤字がでると試算しています。

定年になるまでの間にそれだけの金額を貯められればいいですが、人生は予想外のことがつきものです。

そして将来不安のために今無理をして切り詰めた生活を送り健康を患ってしまっては本末転倒です。

銀行の預金金利が超低金利の現代では資産作りのために投資は必要不可欠なものといっても過言ではないでしょう。

そこで、投資は怖い、実際に損をしたこともあるという方へ向けて、老後のための資産運用についてご紹介いたします。

老後のために投資に挑戦!でも失敗してしまう理由

投資に失敗してしまう理由

- 一攫千金狙いで一度に多額のお金を投資してしまう

- 投資した多額の資金の損失が拡大!

- 情報に踊らされてしまった

一攫千金狙いで一度に多額のお金を投資してしまう

人間の心理として、「早く利益を出したい」「大きく利益を出したい」というのはつきもの。

このような考えの人は初めから大きな金額を投資して、すぐに売るタイミングを探そうとします。

しかし、株式市場の世界で満足のいく利益をコンスタントにあげられる人は全体の約1割程度と言われています。

経験も知識もない人がそこに参入するには非常に厳しくリスクは高くなることでしょう。

株価の動きは政治や経済等といったの社会情勢だけではなく、人間の思惑によっても動くので先読みが非常に難しいです。

個人は資金力も少ないので機関投資家に勝つのは無理でしょう。

機関投資家とは多額の資金を投入して金融商品の運用を行う大口投資家のことをいいます。

※保険会社、投資信託、信託銀行、投資顧問会社、年金基金などがこれにあたります。財団も含まれます。

投資した多額の資金の損失が拡大!手も足もでなくなってしまった

例えば、1株1,000円で購入した株の株価が1,200円になると200円は含み益となります。

1,200円で株の売却注文をだし、1,200円で買う人がでれば売買成立となり200円の利益がでます。

しかし、1株1,000円の株価が900円になれば含み損が100円ということになります。

更に株価が下がり続ければ含み損はどんどん拡大しますが、売却すれば損が確定してしまうので売るに売れなくなります。

このように売れなくなった株を持ち続けることを「塩漬けにする」と言います。

情報に踊らされてしまった

その他の投資初心者がやりがちな失敗としてテレビや雑誌等の情報だけを鵜呑みにしたり、あるいは人づてに「この銘柄は今話題の業種だから儲かる」と聞いてしっかりとした根拠もないままに投資をしてしまうことです。

その結果、期待は外れ損失を負ってしまうということが多々あります。

情報を取り入れるのはいいですが、自分でも納得できるような根拠をを元に分析が必要になります。

相場を分析する際にはテクニカル分析とファンダメンタル分析という2つの分析方法があります。

多くの情報と専門的な知識が必要となるので、個別銘柄の投資で早期に利益をだすには非常に難しいといえるでしょう。

| テクニカル分析 | 株価・為替の動きをチャートで表したもので、過去の値動きを参考に今後の株価・為替がどのように推移してくかを予想する分析手段 |

| ファンダメンタル分析 | 政治経済・世界情勢・景気動向等の影響が市場にどのように反映していきそうかということを予想する分析手段 |

資産運用の失敗について詳しく知りたい方はこちらの記事をチェックしてください。

資産運用の失敗例や失敗談!失敗しにくい資産運用法3選とポイント!

リスクを抑えて元本を増やす

自分で市場の分析をするには専門的な知識も必要で非常に難しい・・・。

でも、大事な老後の生活費は減らしたくない。

やはり投資は自分にはハードルは高いのかな?

いいえ、投資がハードルが高いと思うのは「短期売買で利益を出そうとするから」です。

そんな方のためにリスクを抑えて元本を増やす投資手法をご紹介します。

低リスクな投資手法

- インカムゲインでコツコツ貯める

- 異なる値動きのポートフォリオをもつ

- 時間を分散させて投資する長期投資を活用

- 無理のない余裕資金で少額投資

老後ための投資は安定志向で!インカムゲインでこつこつ貯めよう!

安定的に資産を増やすのであればキャピタルゲインでなくインカムゲインで安定的な収入をつくっていくことを目指しましょう。

| キャピタルゲイン | 金融商品を売却した時に生じる売却益のこと。安い価格で購入し、高い価格で売却すればその差額が売却益となります。 |

| インカムゲイン | 金融商品等を所有したことで生じる利益のこと。保有していれば定期的に利益を得ることができますが、運用成績や運用方針によっては途中で出なくなることもあります。 |

異なる値動きのポートフォリオをもつ

似たような資産だけに集中して投資すると運用の失敗によってポートフォリオが全滅してしまう可能性があります。

異なる値動きの資産を組み入れることでリスクを分散させ資産を安定させましょう。

異なる値動きの資産とはどういうものか。

例えば、金利が下落すると会社は金融機関等に融資してもらう際に支払う金利が減り、負担が少なくなるので会社の業績が上がり、株価が上がります。

逆に金利が上昇した場合、会社が支払う金利が増え、負担が拡大するので会社の業績は悪くなり株価も下落局面になります。

債券は金利の値動きに連動しているので株式とは逆の値動きになります。

いくつかの資産に振り分けることにより、損失をうけた資産を利益が出た資産が補います。

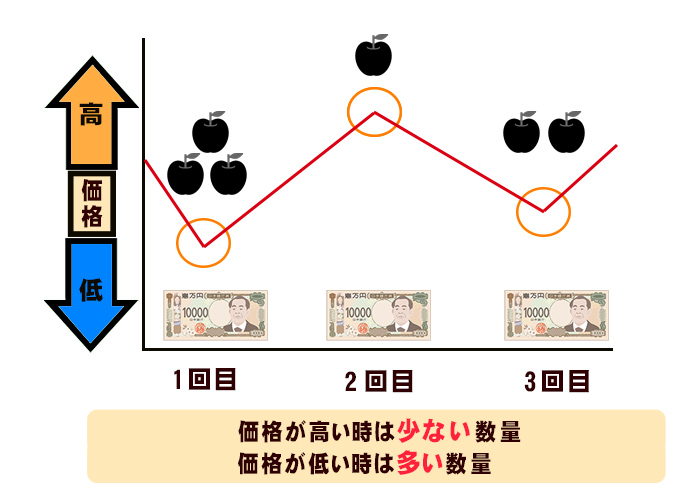

時間を分散させ価格を平準化しよう!

誰しも安く買って高い値段で売りたいですが、前述で述べたように専門的な知識が必要で難しいです。

また、値動きを見ながらだとどうしても欲が出てしまい、「もっと安く買いたい」「もっと高く売りたい」という気持ちが先行して売買のタイミングを逃してしまう可能性があります。

例えば、「ここが一番安いタイミングだ」と思って買っても更に価格がどんどん下がり、含み損を抱えて売るに売れなくなる。

もしくは「ここが一番高いタイミングだ」と思って売却したが、更に価格が上がり続けた場合、「もっと保有し続けていれば良かった、もう一度買おう。」という心理が働いて再購入したら次は下落してしまった、等中々割り切った判断ができません。

そこで、購入単価をほぼ同水準にしていくことを目指すことを目的とした時間分散の手法を用います。

毎月一定額を同じタイムスケジュールで決まった数量を買い付けるといったようにします。

価格が低いときの購入量は多くなり、価格が高いときの購入量は少なくなります。これを継続することで投資額を平準化されるので

高値掴みをしてしまうというリスクを減らせます。

余裕資金で少額から始める

投資は余裕資金で無理なく始めましょう。投資は仮に失敗したとしても、すぐに立ち直って挽回できるような心のゆとりが大事です。

例え数千円~数万円程度の少額の投資でも継続すれば大きな形になるので、まずはお小遣い程度の範囲を超えない金額からスタートしましょう。

長期で積み立て投資をするメリット・デメリット

老後資産を増やすにはリスクを抑えた投資は長期での積み立て投資がが最適ですが、長期投資におけるメリット・デメリットをご紹介します。

長期で積み立て投資をするメリット

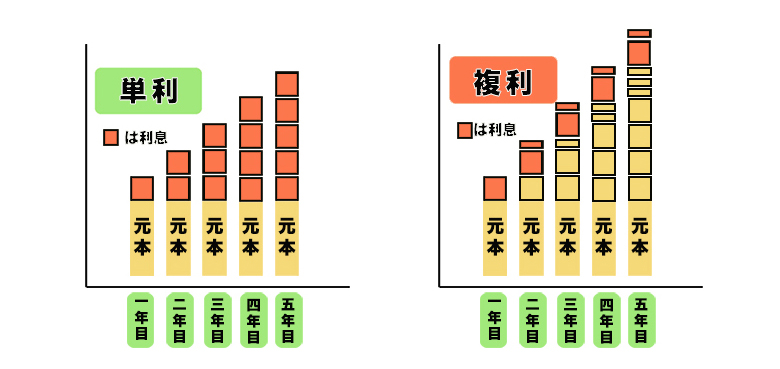

複利での運用効果

長期投資は複利運用によって大きな効果を期待できます。

下の図の左側のように銀行の普通預金のような単利の運用は元本に対してのみ利息がつきます。

一方複利は元本だけでなく元本から発生した利息にも利息がつくため資産の増え方が早くなります。

最初の頃は元本も小さいので利息も少なく、そんなに効果が生まれないからやめてしまおう、と思ってしまいがちですが、長期で積み立てを続けると単利との差は拡大するので根気よく待ちましょう。

例えば、現在の普通預金の金利が0.001%で毎月1万円を10年間つみたてると積み立て元本120万円で利息がおよそ61円になります。

一方、利回り1%(年率)の金融商品を同じように毎月1万円で10年積み立てると、120万円の元本におよそ6万円の運用収益が入ります。

長期で積み立て投資をするデメリット

運用コストも長期になると商品によって大きな差が出る

投資商品を購入した際の売買手数料・口座管理料、投資信託であれば運用会社にファンドを運用してもらうために支払う運用管理費用等があります。

運用期間が長期化すると例え1%の違いであったとしても商品により差は拡大するので商品選択時には注意が必要です。

すぐに利益がでない

すぐに儲けを出したいという人にとってはやきもきしますが、短期間で価格が大幅に上昇することは殆どありません。

更に長期投資は少額で積み立てています。

あくまでも安定志向でインカムゲインを目的としているので投機的な商いは期待できません。

先の見通しが難しい

一見順調に価格が推移していても、今回のコロナウイルスの感染拡大による景気低迷など何が起こるかわからないのが投資です。

数年~数十年といった長期スパンでの運用で、結局トータルで失敗してしまったということにならないよう予測を立てられるようにしましょう。

更に継続的なリスク低減を目指す

投資に関する情報は日々チェック

日々の値動きに神経を注ぐ必要はないとはいえ、そのまま放置しておくと所有しているポートフォリオが知らない間に損失を被っている可能性もあります。

投資の勉強をしたり、政治・経済等のニュースには日々目を通し、状況に応じて今後の方針を考えることが必要です。

専門家の意見やセミナーなどに参加し視野を広げる

自分なりに投資の勉強はしていても、細かい取引のルール・投資商品の選び方等情報収集は多岐にわたります。

忙しい現代人の方は情報を仕入れる時間も勉強する時間も中々とれず、あまり触れたことのない金融の世界の話を理解するだけでも時間がかかってしまう方もいるでしょう。

そのような方は専門家の意見が聞けるセミナーに参加されてはいかがでしょうか。

本や雑誌では得られ得られない裏の情報や生の専門家の話を聞くことはご自身にとって刺激となります。

ただ、銀行や証券会社といったセルサイドの開催するセミナーはその時期に販売したい商品の紹介が話の中心になってしまうところも多いです。

なるべく自社で運用をしているバイサイドの会社の金融セミナーへご参加することをおすすめします。

まとめ

老後の生活費のために投資をして少しでもお金を増やしたい、でも「投資」と聞くと損したらどうしよう、とリスクばかりが気になってしまうという方のために、初心者がやってしまいがちな失敗や安定志向の投資手法のお話を致しました。

一昔前のバブルの時代は一攫千金、バブル崩壊で株で借金を負ったという人がいたり、大手の証券会社が潰れたりと投資のイメージは投機的でギャンブルの印象が強いものでした。

しかし、現代は将来に向けてコツコツ積み立てて複利で収益を増やしていく安定型の投資が中心となってきています。

昔は投資をやっていると人に話すと驚かれることも多かったでしょうが、今はNISAやiDeacoといった商品も出てきて、投資は当たり前のようになりました。

是非とも、豊かな老後を目指して少額からの投資を始めてみてはいかがでしょうか。